توكنات ميداس للعائد السائل (LYT): حقبة جديدة من استراتيجيات العوائد الرمزية

يتم الترحيب بالعُملات المستقرة باعتبارها حجر الزاوية في النظام البيئي للعملات الرقمية، حيث توفر الاستقرار في سوق متقلبة وتعد بإصلاح قضبان الدفع. ومع ذلك، فإن المعروض من العملات المستقرة مدفوع بشكل أساسي بالعائد على السلسلة.

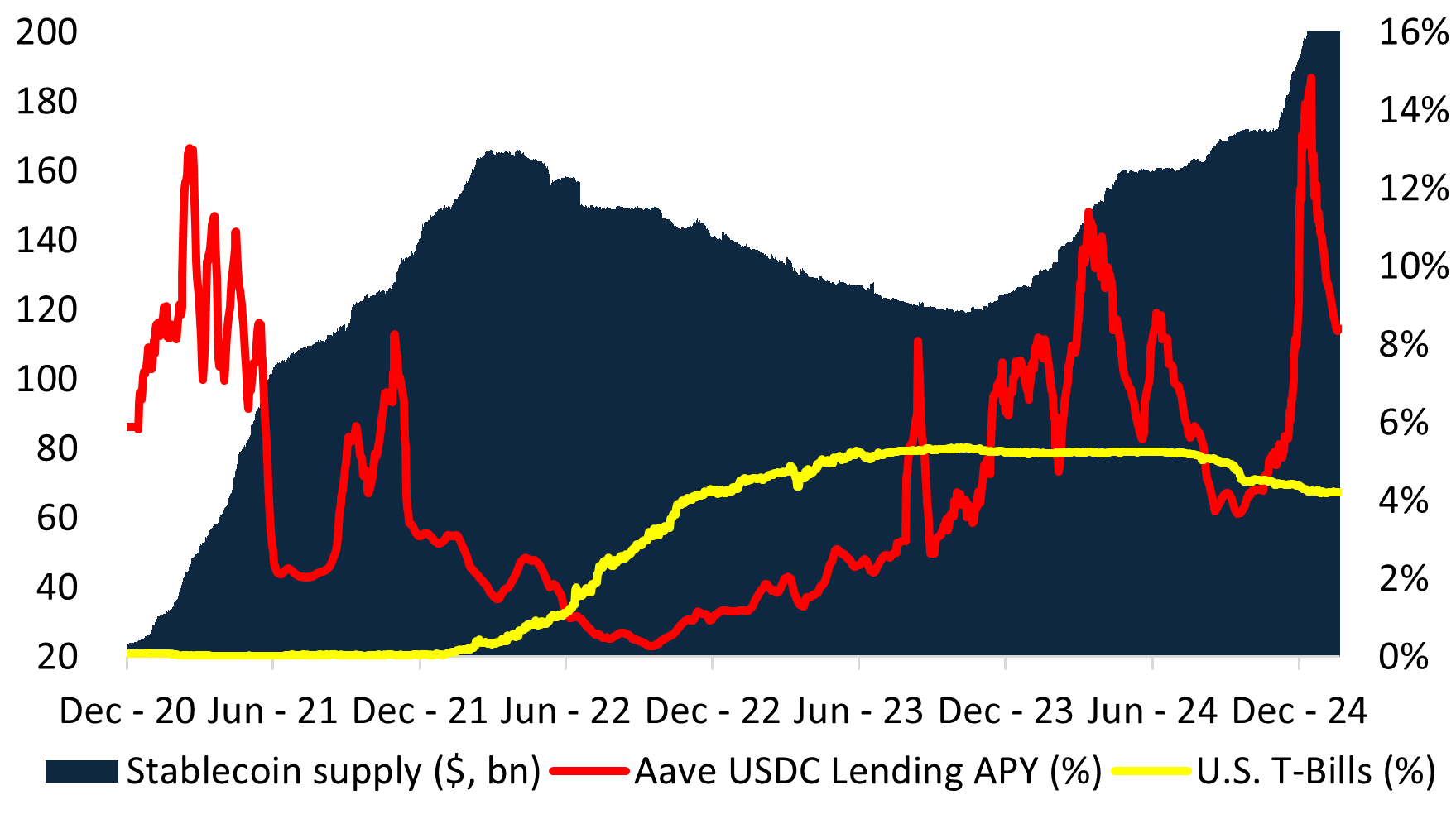

في دورتي السوق الأخيرتين، توسع المعروض من العملات المستقرة وتقلص في استجابة مباشرة للعائد. عندما تجاوزت العوائد على السلسلة عوائد سندات الخزانة الأمريكية (أذون الخزانة)، ارتفع الطلب على العملات المستقرة – وعلى الأخص بعد صيف DeFi، عندما ارتفع إجمالي المعروض من أقل من 10 مليارات دولار إلى أكثر من 150 مليار دولار في عامين فقط. على النقيض من ذلك، عندما انخفضت العوائد على السلسلة إلى ما دون سعر الفائدة الخالي من المخاطر بالدولار الأمريكي، تقلص المعروض من العملات المستقرة بنفس السرعة كما يتضح من الانخفاض بين الربع الأول من عام 22 إلى الربع الثالث من عام 23. ويُعزى النمو الأخير إلى ارتفاع العوائد على السلسلة بسبب أسواق العملات الرقمية المُشفرة.

المشكلة: العملات المستقرة ليست مستقرة

في إطار البحث عن العائد، تطورت العملات المستقرة إلى استراتيجيات صناديق التحوط على السلسلة (العملات المستقرة “ذات العائد”)، كما يتضح من نمو Ethena وغيرها. في هذا الهيكل، يتم توزيع العائد من خلال رمزين – عملة مستقرة تقليدية، والتي يمكن رهنها في رمز ثانٍ لكسب عائدات الضمانات الأساسية. وقد ظهر هذا الهيكل لأن إصدار عملة “مستقرة” يتجنب تصنيفها كضمان أو مخطط استثمار جماعي، وهو ما يتطلب موافقة الجهات التنظيمية.

ومن خلال تأطير هذه المنتجات على أنها “عملات شبه مستقرة”، يستطيع المُصدرون تجاوز الثغرات التنظيمية – ولكن هذا يأتي على حساب إدخال مخاطر نظامية، بما في ذلك

- أحداث إلغاء التداولات – إذا كان أداء المحفظة ضعيفًا، فإن تدفقات السيولة تُجبر المُصدرين على إجراء عمليات بيع مفاجئة، مما يؤدي إلى زعزعة استقرار النظام البيئي بأكمله.

- حوافز غير متوائمة – يسعى المُصدرون إلى تحقيق عوائد أعلى لجذب شريحة TVL، مما يدفع المحافظ الاستثمارية في كثير من الأحيان إلى أصول أكثر خطورة.

- عدم اليقين التنظيمي – يؤدي تغليف استراتيجيات صناديق التحوط في “عملات شبه مستقرة” إلى مخاطر الامتثال، مما يترك المستثمرين دون مطالبات محددة قانونًا على الأصول الأساسية.

كما تشير شركة ستيك هاوس فاينانشيال في دليلها Stablecoin:

“تخضع العملات المستقرة لقيود السيولة والملاءة المالية. ولكي تعمل العملة المستقرة يجب أن تفي بكل من هذين القيدين الصعبين.”

ومع ذلك، فإن العملات المستقرة الحاملة للعائدات تضغط بطبيعتها على هذه القيود. ويؤدي التنافس على اجتذاب TVL إلى نتيجتين نظاميتين:

- التزاحم على نفس فرص العائد، مما يقلل من العوائد

- زيادة الهشاشة النظامية، وزيادة مخاطر إلغاء التقييد

العواقب: انخفاض العوائد وزيادة المخاطر النظامية

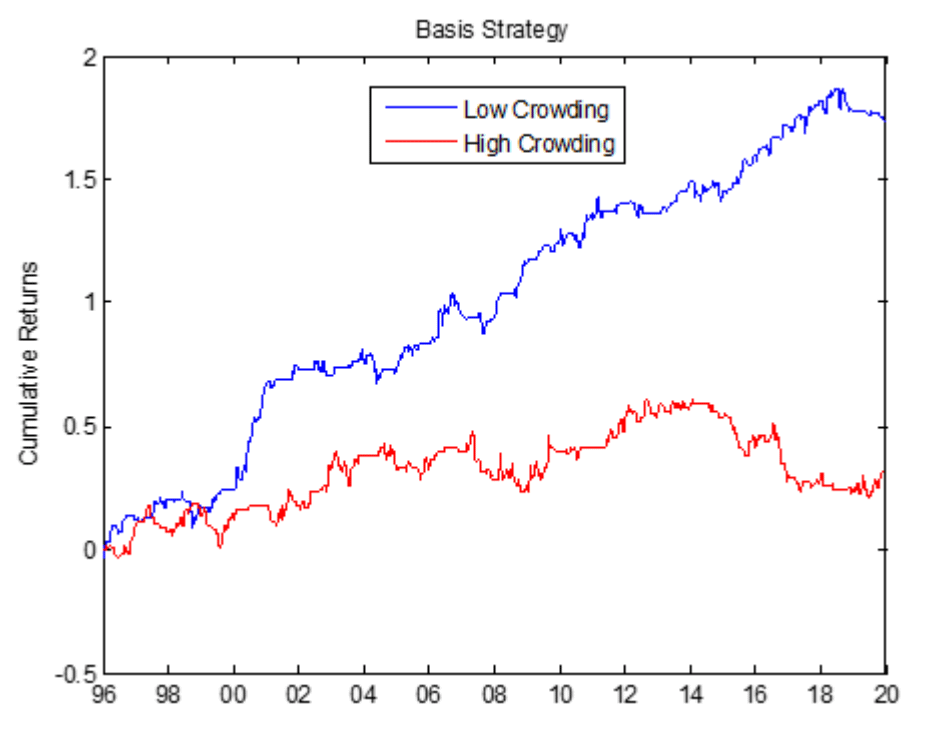

من خلال تحديد التزام بدولار واحد، فإن عالم الاستثمار في العملات المستقرة ذات العائدات يقتصر من الناحية الفنية على الضمانات ذات الأجل الصفري. يؤدي ذلك إلى تحويل الأصول عبر جميع جهات الإصدار إلى نفس الصفقات، مما يؤدي إلى تناقص العوائد. تاريخيًا، كان أداء التداولات المزدحمة، مثل التداولات الأساسية في أسواق السلع، ضعيفًا باستمرار. وقد دُرست آثار ازدحام الأسواق على نطاق واسع في الأوساط الأكاديمية لتؤدي إلى انخفاض العوائد مع ارتفاع المخاطر. على سبيل المثال، أدت تداولات الأساس في سوق السلع الأساسية إلى انخفاض العوائد باستمرار على مدار 24 عامًا.

إن السعي الدؤوب وراء العائد يدفع مُصدري العملات المستقرة إلى مزيد من المخاطر. وبقيامهم بذلك، فإنهم يُحدثون هشاشة نظامية، حيث يمكن أن تتسبب حلقة ضعيفة واحدة في مجمع الضمانات في فشل متتالٍ.

بالإضافة إلى ذلك، يعتمد مُصدِرو العملات المستقرة على الرافعة المالية وإعادة الرهن لتعزيز اعتمادها. وهذا يخلق نظامًا يمكن أن يؤدي فيه الضغط في جزء واحد من هيكل الضمانات إلى حدوث إخفاقات متتالية. ويعكس كل من خصم 2022 StETH، وانهيار UST، وإلغاء ربط USD0++ و USDz مؤخرًا هذه الثغرة.

الحل: الرموز المميزة للعائد السائل (LYT)

في ميداس، قمنا في ميداس ببناء نهج جديد تمامًا للعائدات الرمزية – رموز العوائد السائلة (LYT).

بدلاً من إجبار العائد على أغلفة العملات المستقرة الهشة، تقدم LYT إطار عمل مخصص لاستراتيجيات الاستثمار على السلسلة:

- القيمة المرجعية العائمة – على عكس العملات المستقرة، لا تحتوي عملات LYTs على ربط ثابت بالدولار الأمريكي. فقيمتها تتقلب بناءً على الأداء، مما يزيل مخاطر إلغاء الربط.

- عالم الاستثمار الموسع – إن إزالة قيد الالتزام بالدولار الأمريكي يفتح إمكانية الوصول إلى مجموعة أوسع من الأصول ذات العائد، مما يؤدي إلى تحسين العوائد المعدلة حسب المخاطر.

- الإدارة الاحترافية للمخاطر – تتم إدارة كل صندوق LYT بنشاط من قبل أمناء مخاطر من الدرجة المؤسسية، ويتم تعديلها ديناميكيًا وفقًا لظروف السوق.

- السيولة المشتركة وعمليات الاسترداد الذرية – تشترك شركات LYTs في مجمع سيولة مشترك، مما يلغي الحاجة إلى مزودي السيولة المجزأة ويتيح تكاملًا سلسًا مع DeFi.

- الزراعة بالمكافأة على نطاق واسع – يستفيد حاملو LYT من الحوافز الإضافية عبر بروتوكولات مثل Plume وEtherlink وTAC.

كيف تعمل الرموز المميزة للعائد السائل (LYT)

يتم إصدار توكنات العوائد السائلة (LYT) من خلال البنية التحتية المفتوحة والقابلة للتركيب الخاصة بشركة ميداس. يفصل هذا النهج بين أدوار المُصدر ومدير المخاطر، مما يسمح للمستخدمين بالاستفادة من تنظيم المخاطر حسب الطلب.

تتم إدارة ضمانات كل توكن من قبل مديري مخاطر متخصصين يعملون بموجب تفويضات محددة ويتم الإبلاغ عنها بشفافية على السلسلة. يقوم مدير المخاطر بتخصيص الضمانات بشكل ديناميكي لأفضل الفرص، والتكيف مع ظروف السوق المتغيرة للحصول على ألفا مع إدارة المخاطر في الوقت نفسه.

يتم إصدار عملات LYT من خلال البنية التحتية المفتوحة والقابلة للتركيب من Midas. على عكس العملات المستقرة، تفصل الرموز المميزة LYT بوضوح بين أدوار المُصدرين ومديري المخاطر. تتم إدارة كل LYT من قبل أمناء مخاطر مخصصين يقومون بتخصيص الضمانات ديناميكيًا لأفضل استراتيجيات المخاطرة والمكافأة.

يتم إصدار كل عملة LYT كرمز ERC-20 بدون إذن، مما يجعلها قابلة للتوافق تمامًا مع نظام DeFi البيئي الأوسع نطاقًا.

عبر جميع LYTs، نفذت ميداس مجمعات سيولة مشتركة لعمليات الاسترداد الفوري. بدلاً من المطالبة بحوافز تعدين السيولة، تم تصميم LYTs لتوسيع نطاق كفاءة رأس المال وتكامل DeFi العميق. تدعم بروتوكولات مثل Morpho و Euler و Anja بالفعل LYTs.

نقدم لك ثلاثة من LYTs الجديدة

واليوم، نطلق اليوم mRE7YIELD و mEDGE و mMEV، وكل منها مُعدّ للمخاطر من قبل شركات من الدرجة الأولى.

mRE7YIELD – إدارة المخاطر من RE7 Capital

RE7 Capital هي شركة استثمار في الأصول الرقمية تعتمد على الأبحاث وتركز على استراتيجيات عوائد DeFi واستراتيجيات ألفا السائلة. ومن خلال نهج مؤسسي مثبت، تقدم شركة mRE7YIELD تعرضًا مُدارًا بنشاط لمنتجات ذات عائد مهيكل.

- الريع الحالي: 20.83%

- استراتيجيات العائدات المهيكلة على مستوى المؤسسات

- إدارة فعالة للاستفادة من أوجه القصور في السوق

mEDGE – إدارة المخاطر من قبل شركة إيدج كابيتال

شركة Edge Capital هي شركة رائدة في مجال صناديق التحوط للأصول الرقمية ومزود سيولة DeFi، وهي تدير رأس المال للمستثمرين من المؤسسات الاستثمارية ومؤسسات التشفير. صُممت استراتيجياتها المحايدة من حيث السوق لتوليد عوائد متسقة وعالية المخاطر.

- الريع الحالي: 20.12%

- 230 مليون دولار أمريكي أو أكثر من الأصول المُدارة

- سجل حافل مدقق لمدة أربع سنوات مع نسبة شارب 3.5

MMEV – إدارة المخاطر من قبل MEV Capital

شركة MEV Capital هي شركة استثمارية متخصصة في استراتيجيات استخلاص العوائد المُدارة للمخاطر والمُدارة من قبل المستثمرين. وبفضل خبرتها في توفير السيولة ومنتجات العوائد المهيكلة، فإنها توفر إمكانية الوصول إلى فرص عالية العائد في الأسواق اللامركزية.

- الريع الحالي: 17.53%

- 350 مليون دولار أمريكي أو أكثر من الأصول المُدارة

- أكثر من 10 خزائن عامة منسقة عبر سلاسل متعددة

يمكنك أيضًا العثور على نظرة عامة موجزة عن كيفية عمل رموز العوائد السائلة (LYTs) في سلسلة تغريداتنا على تويتر ومنشورنا على LinkedIn.

للحصول على التغطية الإعلامية، اطلع على البيانات الصحفية على The Block & Coindesk.

نرحب بأي أسئلة أو ملاحظات قد تكون لديك.