لقد أحببت محادثتي مع جاك فارلي. وإليك كيف لخص ذلك.

بعد وصف“فقاعة كل شيء” في عام 2021 بشكل صحيح، إليكم كيف ينظر فابريس جريندا الأسطورة الهادئة لرأس المال المخاطر (VC) إلى الأمور:

- السوق الهابطة لرأس المال المخاطر في عام 2022-؟ لم تنتهِ، ولكنها خلقت فرصًا ممتازة.

- تقييمات شركات الذكاء الاصطناعي “سخيفة” في حين أن تقييمات الشركات التي لا تعتمد على الذكاء الاصطناعي معقولة”.

- يرى فابريس فرصًا مقنعة في مجال التكنولوجيا الدفاعية وكذلك القيادة الذاتية (غير محبوبة للغاية في الوقت الحالي).

- لقد ابتكرت معظم شركات الذكاء الاصطناعي التي رآها “منتجات مثيرة للاهتمام” ولكن “نماذج أعمالها غير واضحة” و”لن ترقى إلى مستوى الضجيج” و”معظمها سيصل إلى الصفر”.

- ^ملاحظة: إنه يشير هنا فقط إلى شركات رأس المال الجريء الخاصة، وليس الأسهم المتداولة في البورصة. وعادةً ما يتخارج عادةً بمجرد طرح الأسماء للاكتتاب العام (كما فعل في حالة Alibaba وPalantir $BABA $PLTR).

- فهو يعتقد أن دورة الضجيج التي تتبعها مؤسسة جارتنر تنطبق على الذكاء الاصطناعي… على المدى القصير سيكون التحول أقل مما هو متوقع حاليًا، ولكن على المدى الطويل سيتجاوز حجم هذه الخطوة توقعات جميع المتنبئين بالذكاء الاصطناعي باستثناء أكثر المتنبئين المسعورين بالذكاء الاصطناعي (كلماتي أنا وليس هو).

- كان ولا يزال ثورًا في مجال العملات الرقمية. بالإضافة إلى امتلاكه للكثير من التوكنات، فهو منخرط بشكل كبير في عملة أوروبية مستقرة ذات عائدات تسمى ميداس (لا يمكن الوصول إليها من الولايات المتحدة ولكنها متاحة في معظم البلدان الأخرى)، والتي يقول في المقابلة إنها متوافقة مع اللوائح التنظيمية، وبعيدة عن الإفلاس، ويمكن استخدامها بالفعل على سلسلة DeFi.

يمكنك الاطلاع على النص الكامل لمحادثتنا هنا.

جاك: تقدم لكم Forward Guidance شركة VanEck، وهي شركة عالمية رائدة في إدارة الأصول منذ عام 1955. سوف تسمع المزيد عن صندوق VanEck ETF لاحقًا، ولكن في الوقت الحالي، دعنا ندخل في مقابلة اليوم. يسعدني جداً أن أرحب في Forward Guidance بفابريس جريندا، وهو رائد أعمال ومستثمر.

كان فابريس مؤسس شركة أوكلاند، التي بيعت فيما بعد إلى برنار أرنو، وهو مؤسس شركة OLX، التي بيعت فيما بعد إلى شركة Naspers، وهو مستثمر ملاك متسلسل في شركات مثل Airbnb و Alibaba وFanDuel. فابريس، سررت بلقائك. أشكرك على حضورك.

أشكركم على استضافتي. لديك رحلة ريادة الأعمال الخاصة بك، وهو أمر رائع. وأردت أن أسألك لاحقًا عن شركة Midas، وهي شركة أنت أحد مؤسسيها ومستثمر فيها، والتي تقوم بالكثير من الأشياء الرائعة في عالم العملات المستقرة.

ولكنني أفهم أنك مهتم جدًا أيضًا بالاقتصاد الكلي وما يؤثر على أسعار الأصول والبنوك المركزية. إذًا على موقعك الإلكتروني، لديك مقالات مثل “مرحبًا بكم في فقاعة كل شيء”، والتي كتبتها في فبراير من عام 2021، وكذلك في فبراير 2020، كتبت في فبراير 2020، كتبت عن COVID-19، ربما البجعة السوداء التي تدفع الاقتصاد العالمي إلى الركود. لذا فإن سؤالي الأول لك هو، كيف يؤثر الاقتصاد الكلي على عالمك في الاستثمار في الشركات المغامرة بالإضافة إلى كونك رائد أعمال؟

إذا كانت وظيفتك هي تداول الفائدة طوال اليوم، فمن الواضح أنه من المنطقي أن تنتبه إلى الاقتصاد الكلي وما تقوله البنوك المركزية. ولكن بالنسبة للشخص الأوسع نطاقاً الذي يستثمر في رأس المال الاستثماري أو يبدأ مشروعاً تجارياً، كيف يؤثر الاقتصاد الكلي عليه؟

فابريس: الدورة الكلية مهمة بسبب نقاط السعر التي تدخل عندها وتخرج منها. ومع ذلك، بصفتك مستثمرًا في عالم رأس المال المغامر، فأنت لا تتحكم في التخارج. ثم اعرف في أي نقطة ستكون في الدورة.

ما تعرفه هو عندما تستثمر. لذا، أحاول أن أكون على دراية تامة بمستويات الأسعار خاصةً للتأكد من أنني لا أبالغ في الدفع. وهكذا، في عام 2021، بينما كان الجميع في الأساس في حالة من الجنون، تراجعت خطوة إلى الوراء وقلت، حسنًا، نحن في فقاعة كل شيء لأن هناك سياسة نقدية مالية فضفاضة للغاية.

ويؤدي ذلك إلى تضخم أسعار الأصول في كل فئة من فئات الأصول، ويرتبط ذلك بتضخم أسعار الأصول في كل شيء بدءًا من العقارات إلى السندات والأسهم والأسهم والأسهم الخاصة والعامة و NFTs والعملات المشفرة و SPACs، سمها ما شئت. وبالتالي، دعونا نبيع، في الواقع. لذا، فقد اتبعت في الأساس سياسة مفادها أنه إذا كانت مرساة على الأرض، فيجب أن نبيعها في كل فئة من فئات الأصول الممكنة.

بالطبع، في العالم الخاص، هذا ليس سائلاً. لم نبع سوى جزء بسيط مما كنا نرغب في بيعه. ولكن بينما كان الجميع يستثمر، كنا نحن نتخارج من استثماراتنا.

والعكس صحيح. في العام الماضي، في حين كان الجميع في عالم المغامرة يقولون بشكل أساسي شدوا الرماد، نحن لا نستثمر في أي شيء. كنت أقول، لا، هذا هو أفضل وقت للاستثمار لأن التقييمات معقولة.

أعني، لا يوجد شيء رخيص في مجال التكنولوجيا، ولكن أكثر معقولية مما كانت عليه. هناك منافسة أقل بكثير. فبينما كان هناك 20 شركة ممولة للقيام بنفس الشيء بالضبط، أصبح هناك شركة أو اثنتان.

لذلك من المرجح أن تفوز بالفئة. ويركز المؤسسون الآن على اقتصاديات الوحدات، ومعدلات الاحتراق، والتأكد من أن لديهم عامين من السيولة النقدية والهروب وهم في طريقهم إلى المرحلة التالية. وهذه الأمور مهمة للغاية.

إذا نظرت إلى العقد الأخير، فستجد أن المغامرة كفئة أصول مختلفة تمامًا عن معظمها. وهي تتبع ما يسمى بقانون القوة مقابل جميع فئات الأصول الأخرى التي تتبع منحنيات التوزيع الغاوسي العادي. وفي قانون القوة هذا، فهذا يعني أن الشركات القليلة الأولى في هذه الفئة هي التي تحقق جميع العوائد في نهاية المطاف.

وإذا نظرت إلى العقد الأول من القرن الحادي والعشرين، ستجد أن أفضل الاستثمارات كانت في أعوام 08، 09، 010، 011. لذلك، في أعقاب الركود الكبير أو الأزمة المالية. ولذا، أظن أن الأمر نفسه سيحدث هنا.

ربما كان أسوأ وقت للاستثمار هو 21 وربما 2020. وسيكون أفضل وقت للاستثمار في 2020 هو أواخر عام 22، 23، 24 حتى موعد التحول. لذا فإن المسائل الكلية.

ومع ذلك، سأكون مخادعًا إذا قلت أنني أفعل ذلك لأنني أعتقد أنه يساعدني على أن أصبح مستثمرًا أفضل. في الواقع لديّ إرشادات أتبعها. وهكذا، في عام 21، لم يكن التوجيه من أعلى إلى أسفل.

التقييمات مرتفعة. لذا، فإنني أعتقد أننا سنفعل ذلك، وأعتقد أننا سنفعل، أن استدلالنا وطريقتنا في تقييم الشركات سليمة وسنجد أن معظم الشركات باهظة الثمن وبالتالي لن نستثمر، وسنختار التخارج عندما تسنح الفرص. لذا، فهو تمرين فكري بالنسبة لي أكثر من أي شيء آخر.

إذن، لقد كنت، أنا خبير اقتصادي بالتكوين. قضيت الكثير من الوقت في التفكير في الأمر، والكتابة عنه، والقراءة عنه. ويصادف أن هذا الأمر له عواقب يمكن تطبيقها في مجال المغامرة.

ولكن بالنسبة لمعظم الناس، أعتقد أنه لا مانع لديهم من تجاهلها إذا كانوا صارمين جداً في استقراءاتهم وخاصةً التقييم.

جاك: أعتقد أن هذه نقطة مهمة جداً. أنت تحب الماكرو. أنا أحب الماكرو وقد ساعدك بالتأكيد.

ولكنني أعتقد أننا ندرسها لأننا نحبها، وليس بالضرورة لأنها ستمنحنا رؤية ما وراء البحار أو ستخلق لنا بعض الفرص الاستثمارية الرائعة. إذاً فيبريز، فقط لتهيئة المسرح، قرأت على الإنترنت، أنك بعت شركتك، شركتك الأولى إلى برنارد أرنو من شركة LVMH في عام 2000. لذا، أعتقد أن هذا هو الوقت الذي انفجرت فيه فقاعة رأس المال الاستثماري.

لذا، عندما كنت، أول وظيفة لك بعد التخرج من الكلية أو عندما كنت في الكلية، كان ذلك عندما كانت تلك، أول فقاعة رأس مال مخاطر، لم تكن في هذا العالم. لذلك عندما كنت، كان عالمك الأول كما لو كانت تلك الفقاعة تنفجر. ثم أتصور أنه منذ عام 2010 وحتى الآن بالفعل، تضخم رأس المال الاستثماري ورأس المال الاستثماري كفئة أصول، وتدفق الكثير من الأموال إلى هذا المجال، وارتفعت التقييمات، واستثمر الناس في أوبر كما هو الحال في أوبر، ثم أصبح لديهم المزيد من الأموال للاستثمار في شركات أخرى.

إذن، الكثير من الأشخاص، دعنا نقول، الذين ينفقون الأموال، أنا متأكد من أنني لم أحصل على كل التفاصيل بشكل صحيح، ولكن هل هذا تلخيص تقريبي لجدولك الزمني والجدول الزمني لرأس المال الجريء؟

فابريس: حتى في أواخر التسعينيات، أي أنني تخرجت من الجامعة عام 96. عملت في شركة ماكنزي وشركته في عامي 96 و98، وكنت أعلم أن هناك فقاعة في السوق، لكنني اكتشفت أنني بحاجة إلى المزيد من المهارات حيث سأبني شركتي. وأردت بناء شركة تكنولوجية.

كنت أعرف ذلك. وظننت أنني سأفتقد الفقاعة في الواقع عند ذهابي إلى ماكنزي، ولكن يا للعجب، لم يحدث ذلك. لذا، فقد رأيت بالفعل ليلة النشوة عندما أسست شركتي الأولى، 98، 99، 2000.

ورأيت الجانب العكسي للفقاعة. أنشأت شركتي التالية في عام 2001. وفي عام 2001، عندما كنت في عام 2001، كنت أتصل بكل أصحاب رؤوس الأموال المغامرة لأقول لهم: “مرحبًا، لدي هذه الفكرة الرائعة.”

لقد نجح الأمر بشكل غير عادي في أوروبا وآسيا. هناك نموذج عمل صالح. أنا أعرف كيف أنفّذ، وقد كنت رائد أعمال مُجرب ولديّ سجل حافل.

لا أعتقد أنني أكملت الجملة التي أنهوا بها الجملة التي علقوها لأنه، كما تعلم، كان الجميع ينهارون تحت اسم pets.com، و e-toys، و webvan، و MCI، و WorldCom، ولم يكن هناك أي طريقة لبناء شركة. لذا، أعلم أن هذه الأمور تأتي في دورات وتستمر هذه الدورات لعدة سنوات. لذلك رأيت الازدهار والكساد في أواخر التسعينيات، أوائل عام 2000.

لقد رأيت ذلك مرة أخرى، من عام 2004 إلى 2007 نشوة عام 2007، 2010، مثل الحافلة. ومرة أخرى، طفرة 2021. ومن ثم 22، 23 عملية إفلاس في عالم المغامرة، والتي بالمناسبة، لا تزال مستمرة إلى حد كبير، أليس كذلك؟

مثل الناس في الأسواق العامة مثل، أوه، كل شيء رائع. لدينا السبعة الرائعة أو أياً كانت قيمتها. ولكن إذا نظرت فعليًا إلى القيمة السوقية العامة لشركات التكنولوجيا التي تقل قيمة أسهمها عن 20 مليارًا، فستجد أن معظمها قد انخفض بنسبة 80%.

كانت تنخفض بنسبة 95%. والآن انخفضت بنسبة 80%. لذا، فقد ارتفعت منذ ذلك الحين، لكنها لا تزال منخفضة، كما تعلم، لا تزال كرة القدم مقسمة على أربعة أو خمسة من القمم.

وإذا نظرت إلى سوق المغامرة ككل، ستجد أن حجم أموال الشركاء المحدودين التي تذهب إلى مجال المغامرة قد انخفضت بشكل كبير. ولا تزال الاستثمارات المغامرة نفسها منخفضة بنسبة 75% من الذروة إلى الحضيض. لذلك نحن لا نزال في خضم حالة من الكساد.

وهذه هي دورة الازدهار والكساد الكبيرة الثالثة التي أراها في مجال المغامرة.

جاك: وفي طفرة عامي 2020 و2021، ما هو نوع التقييمات التي رأيتها في الشركات المختلفة التي نظرت إليها، كما تعلم، من فضلك لا تكشف عن أي تفاصيل لا تشعر بالراحة في الكشف عنها وكيف تقارن بالعقد السابق؟ وأيضًا، هل هناك أي قصة معينة قد يكون لها، كما تعلم، علامة على وجود فقاعة أو، كما تعلم، هناك دائمًا ذلك المتجر الذي يمثل علامة على القمة.

فابريس: لذا فإن متوسط التقييمات في الأساس انفجر بالكامل. لذا فإن متوسط ما قبل البذور 2013، 2019 كان واحدًا في خمسة قبل البذور كان متوسط البذور مثل ثلاثة في تسعة قبل البذور كان متوسط أ سبعة في 23 قبل 30 وظيفة. كان متوسط B على الأرجح حوالي 15 عند 50 مع قوة جر متناسبة.

لذلك لا يوجد جر، 150 جاء على GMV 600 K و GMV 2.5 مليون. أعني، في إيرادات SAS، ربما 20% من ذلك.

جاك: إذن هذه هي نسبة القيمة السوقية إلى الإيرادات في اختصاص عالم الأسهم المعروف باسم السعر إلى المبيعات.

فابريس: نعم. أعني أنه مزيج من الإيرادات وإجمالي المبيعات. إذا كنت سوقًا أو كانت عائداتك قبل البذور، فلنفترض أن عائداتك قبل البذور ستكون صفرًا، مثل 30 ألفًا ستكون مائة ألف، أو 150 ألفًا، أو ب 500 ألف في هذه الأنواع من التقييمات.

وما بدأ يحدث في أيام الفقاعة هو أننا رأينا الشركات ترفع عائداتها المستقبلية بمائة ضعف. لكن علامات الفقاعة لم تكن، لم تكن تلك علامة الفقاعة. أعني أن التقييمات كانت جنونية.

لقد انتقلنا من 10 أو 15 أو 20 ضعفًا من الإيرادات المستقبلية إلى مائة ضعف في بعض الحالات. ولكن الأمر يتعلق أكثر بالسرعة التي كانت تتم بها الصفقات، مما يشير إلى عدم وجود عناية واجبة، أليس كذلك؟ مثل، أود إجراء مكالمة لتقييم الشركة.

وربما يكون لدينا مكالمة متابعة. حسناً، ربما يتلقى المكالمة الأولى مساعد أو مدير أو مدير، وأريد أن أتلقى مكالمة الأسبوع المقبل للمكالمة الثانية. ونحن نقرر، ونحن سريعون للغاية في اتخاذ القرارات.

أسبوعين، مكالمتين لمدة ساعة واحدة في الأسبوع، نقرر ما إذا كنا سنستثمر أم لا. وفي الأساس بين المكالمة الأولى والثانية، يكونون مثل، أوه، لقد تجاوزنا عدد المشتركين. لدينا دليل

نحن نجمع أيًا ما كان مائة مليون بمليار من تايجر أو سوفت بنك، وهما أكبر مستثمرين في السوق الصاعدة، على ما أعتقد، لم يقوما أساسًا بأي عناية واجبة وكتبا شيكات ضخمة على أساس مكالمة واحدة. وهكذا كانت الصفقات تُعقد، وبسرعة توحي بأنه لم يتم إنجاز أي عمل. وكان عليك أن تصدق أن كل النجوم كانت متناسقة والأسعار التي كانوا يدفعونها، خاصة وأن الناس كانوا متفائلين للغاية لدرجة أنهم كانوا يمولون على الفور أو أن أصحاب رؤوس الأموال المغامرة الآخرين سيذهبون لتمويل المنافسين.

وبالتالي سينتهي بك الأمر بوجود حوالي 10 أو 15 منافساً ممولاً جيداً جداً يسعون وراء نفس المساحة بأسعار جنونية. ولذا كان من الواضح جداً أنهم لم يكونوا جميعاً في الغالب سينجحون في ذلك لأن الأسعار كانت مرتفعة جداً. إذا تم تسعيرها بشكل مثالي وفي المغامرة، فمن النادر جدًا أن ترى جولات استثمارية منخفضة لأنه غالبًا عندما تقوم بجولة استثمارية يكون هناك شرط عدم التخفيف، بمعنى أنك إذا قمت بجولة استثمارية تالية بسعر أقل، فإن الجولة السابقة تعيد تسعير الجولة السابقة وتضعف المؤسسين بالفعل لأن المؤسسين لا يريدون ذلك.

إذا قمت بجمع الكثير من الأموال بسعر مرتفع للغاية، فإن ذلك يقضي على الشركة. إذًا في عالم المشاريع، ما يقتل الشركات هو ثلاثة أسباب رئيسية للموت في عالم المشاريع، السبب الأول هو عدم العثور على المنتج المناسب للسوق، وهذا واضح. ثانياً، القتال مع مؤسسيك المشاركين، على الرغم من أن وجود مؤسسين مشاركين يزيد من احتمالية نجاحك.

لذا فهو سيف ذو حدين. والرقم ثلاثة هو في الواقع جمع الكثير من الأموال بسعر مرتفع للغاية. المشكلة هي أنه لا يوجد مؤسس لأول مرة سيقول، لا، لقد كان الأمر كما لو أن شخصًا ما يعرض 50 بسعر 150 قبل التخفيف، أو 25٪ من التخفيف، أو 50 مليونًا، أو شخصًا ما يعرض، كما تعلم، لا أعرف، 10 بسعر 50.

ودائماً ما يأخذون الـ 50 عند 150، ولكن، أو 10 عند 40 أو 50 بعد ذلك. المشكلة هي أنك إذا لم تنمو في هذا المجال، فربما تكون قد قتلت شركتك. وبذلك تزيد من احتمالية الفشل بشكل كبير.

ولكن هناك أيضاً ديناميكيات سيئة. إذا كان الجميع يربون، فإنك تشعر بأنك مضطر للتربية. تشعر أنك مجبر على إنفاقها.

أعني، لذا، نعم، أعتقد أن سرعة التنفيذ كانت حقًا هي التي كانت، والتقييمات عند مائة ضعف في التطلع المستقبلي كانت حقًا ما كان يوحي بأنه كان مزبدًا بشكل غير عادي.

جاك: لماذا يتم جمع الكثير من الأموال بتقييم مرتفع للغاية؟ تبدو هذه مشكلة جيدة جداً. لماذا يعتبر هذا الأمر ساماً جداً لبعض الشركات؟

فابريس: حسناً، معظم الشركات الناشئة، صحيح، ليست مربحة وليس من المتوقع أن تصبح مربحة بالمبلغ الذي جمعته للتو. ولذا فقد جمعوا الكثير من الأموال بسعر مرتفع للغاية ومن ثم يحتاجون إلى الذهاب لجمع الجولة التالية. إذا لم يتمكنوا من زيادة الجولة التالية بنفس السعر على الأقل، فأنت بحاجة إلى القيام بما يسمى بالتراجع.

والجولة الهابطة كما قلت، تؤدي إلى تفعيل هذه الأحكام المضادة للتخفيض حيث تكون الجولة السابقة قد أدت إلى التخفيض، لنفترض أنك جمعت للتو 200 مليون دولار في 800 مليون قبل السداد، ومليار وظيفة قبل السداد، و20% تخفيفًا بقيمة 200 مليون، ولكن شركتك تساوي 200 مليون فقط. في الجولة التالية، عليك أن، يعرضون زيادة 50 عند 150 أو أيًا كان ما قبلها. قد تحدث عدة أمور.

الأول هو أن الرجال قبل الـ 200 قد يعيدون التسعير عند 200، وفي هذه الحالة قد رأيت للتو 50% من التخفيف في شركتك. وبالتالي يخسر المؤسسون الكثير من أسهمهم العادية، أو ربما لا يوجد دعم من المطلعين على الشركة في دعم الشركة، مما يعني أن المستثمرين الجدد لن يقوموا بذلك. إنهم ينشئون الدفع مقابل اللعب.

أعني أن ذلك يدمر الشركات حقًا لأن جداول الحدود القصوى ينتهي بها الأمر إلى العبث. هناك الكثير من أفضلية التصفية. ولذا عليك القيام بعمليات تنظيف واسعة النطاق حيث، وقد تقضي على المستثمرين.

وهكذا، وهو أمر جيد، ولكنه قد يقضي على الشركات أيضًا. لذلك نحن نشهد الكثير من حالات الموت الوهمي لوحيد القرن التي حدثت في السنوات القليلة الماضية حيث لم تكن هذه الشركات تساوي الكثير مما جمعته أو نرى أنها إما أن تنخفض أو أنها تستحوذ على بنسات في الدولار وتوظفها بالفعل أو تعيد توظيفها بالكامل. وهكذا نرى، على ما أعتقد، ثلاثة سيناريوهات.

أحد السيناريوهات التي نشهدها هو المسح الكامل حيث نجمع الأموال الآن في مثل خمسة قبل التخفيف من تحويل كل المكدس السابق إلى أسهم عادية ويحصل المستثمرون الجدد على أي 20، 30، 40، 40، 50٪. نحن نعيد إنشاء مجموعة خيارات لفريق الإدارة. لذا فهي إعادة تشغيل الشركة كما لو أن الإيجار السابق لم يخرج، ولم يكن موجودًا.

وقد حدث ذلك للقضاء على المستثمرين الذين لا يرغبون في تحرير الشيكات بعد الآن. لذا فقد حدث ذلك في الغالب للمستثمرين المتقاطعين الذين غادروا بالكامل. لذا مهما يكن، D1 و Co2، وإلى حد ما SoftBank و Tiger.

ثانيًا، ما نشهده بشكل أكثر شيوعًا هو أن الشركة لا تريد القيام بجولات هبوطية. لذا فهم يقومون بجولة بسعر ثابت، لكنهم يضعون الهيكل، ويضعون أفضلية التصفية. لذا، يقولون، حسنًا، الآن هذه الجولة الجديدة ستحدث، لكن أي أموال جديدة أضعها، سأحصل على ثلاثة X.

ولكن الجانب السلبي في ذلك هو أنك في الأساس تضع حداً أقصى للنتائج. وهذا يعني أن الشركة الآن ستذهب لمحاولة بيع نفسها وسيحاول المستثمرون في الجولة الأخيرة أن يجعلوها اثنين أو ثلاثة X والناس قبل أن يتم القضاء على الأرجح. نحن كمستثمرين مغامرين، هذا ليس ما أكتتب فيه.

لذا فإن القيام بهذه الصفقات من نوع الأسهم الخاصة مع الهيكلة ليس من اختصاصي. ثم رقم ثلاثة، بالطبع، الأشخاص الذين جمعوا ما يكفي من المال الذي جعلهم ينجحون بالفعل ويفوزون، لكنهم قليلون جداً.

جاك: هناك تأثير عندما تقوم شركات رأس المال الاستثماري بجمع الأموال، فهي في الواقع تكون إلى حد ما في وضع قصير إذا انخفضت القيمة السوقية وجمعوا جولة هبوطية، فإن ذلك يضر بالمؤسسين لأن المستثمرين الفعليين أو الشركاء المحدودين أو الشركاء العامين الذين وضعوا أموالهم في شركات رأس المال الاستثماري قد حموا أنفسهم. لذلك إذا قمت بجمع الأموال بتقييم مرتفع للغاية، ثم اضطررت إلى القيام بجولة تخفيض، فقد يكون ذلك ضارًا حقًا. وأتصور أنه أيضًا، إذا جمعت 200 مليون، ستعتاد شركتك على نمط حياة 200 مليون وتبدأ في توظيف كل هؤلاء المساعدين وتبدأ في الذهاب في رحلات وما شابه ذلك.

فابريس يميل الناس إلى إنفاقها إذا كانت بحوزتهم. وليس بالضرورة هذا النمط من الحياة بالضرورة، ولكن أكثر من ذلك، حسناً، دعنا نوظف، دعنا ننمو بشكل أسرع، وما إلى ذلك. ومن ثم الانتقال فجأة من وضع النمو إلى، دعنا نركز في اقتصاديات الوحدة.

أعني أن عدد الشركات التي هي في السلسلة ب وما بعدها، والتي هي في مرحلة متأخرة إلى حد معقول بحيث يتعين عليَّ أن أعيد 65% أو أكثر من موظفيها إلى وظائفهم هو أمر مذهل للغاية. وبالمناسبة، إذا كنت مضطراً لفعل ذلك، فمن الأفضل أن تفعله مرة واحدة. وهم على استعداد للقيام بذلك في عدة مرات لأنه يدمر الروح المعنوية.

وأنت تقوم بعملية إعادة تقييم هائلة، كأنك قد تركت للتو 70% من الأشخاص، وأنت تقول، انظر، لقد غادر الناس بالفعل. هذا كل شيء. نحن الفريق وأنت تستخدمها كتجربة لرفع المعنويات، على الرغم من أنها تجربة مؤلمة مقابل القيام بها بنسبة 5% و5% و5% و5%.

وهذا في الواقع هو الأسوأ لأن الناس كانوا يتساءلون بعد ذلك عن موعد أو مكان قدومهم التالي.

جاك: وكيف يمكنك التوفيق بين التخفيض الوحشي في عدد الأشخاص الذين يتم تسريحهم من العمل وبين الصورة الكلية العامة لمعدل البطالة الذي لا يزال منخفضًا عند 3.9%. يبدو أن الاقتصاد الأمريكي مستمر في إضافة الوظائف وأن سوق العمل آخذ في التوسع. هل ترى أن هناك انفصالاً بين ما تراه في وادي السيليكون ورأس المال الاستثماري في العالم وبين الاقتصاد الكلي الأوسع نطاقاً؟

فابريس: بالتأكيد. أعني أن هذا يدل على أن وادي السيليكون، على الرغم من أنه محرك للنمو الاقتصادي ونمو الإنتاجية، إلا أنه في الواقع لم يكن محركًا لنمو العمالة. لذا فإن العدد، النسبة المئوية لسكان الولايات المتحدة الذين يعملون في شركات التكنولوجيا لا تزال في خانة الآحاد.

وهكذا يمكن أن يكون لديك ركود هائل في مجال التكنولوجيا، وهو ما حدث لدينا. ومرة أخرى، ليس في جميع قطاعات التكنولوجيا، فمن الواضح أن شركات الذكاء الاصطناعي هي التي توظف في الغالب ولا يؤثر ذلك على التوظيف ككل. وكان الاقتصاد ككل في الواقع أكثر مرونة مما توقعه الناس.

إذا عدنا بالذاكرة إلى عام 22، سنجد أن معظم الناس توقعوا أن الولايات المتحدة ستشهد ركودًا في الوقت الحالي لسبب وجيه. لقد شهدنا أسرع زيادة في المعدلات منذ أوائل الثمانينيات، المعدلات الاسمية. وكنا مثقلين إلى حد معقول في نفس الوقت في كل فئة من العقارات التجارية إلى الديون الاستهلاكية وديون بطاقات الائتمان وديون الطلاب وديون الرهن العقاري.

بالإضافة إلى حدوث عدد من حالات التباطؤ في مختلف القطاعات. لذا كانت التوقعات تشير إلى حدوث ركود اقتصادي، ولكن في الواقع صمدت معدلات التوظيف بشكل أفضل مما توقعه الناس. لقد صمد دخل الناس بشكل أفضل بكثير على الرغم من التكدس.

ومن الناحية التاريخية، عندما يكون لديك منحنيات عوائد مقلوبة وأسرع ارتفاع في أسعار الفائدة، كنت تتوقع حدوث ركود. لم نشهد هبوطًا ناعمًا سوى مرة واحدة خلال السبعين عامًا الماضية، وكان ذلك في عام 1994. وهكذا كانت الأموال الذكية هي الركود.

ومع ذلك، من الطبيعي أن يتغير هذا السرد من الركود إلى ربما الهبوط الناعم إلى ربما عدم الهبوط، كما هو الحال الآن، نعم، لأن مؤشر أسعار المستهلكين لا يزال أعلى مما يرغب الناس. ربما لا نرى، وفي الواقع، هذا هو المكان الوحيد الذي كان فيه النقاد على خطأ، حيث كان الإجماع على أن أسعار الفائدة ستبقى مرتفعة لفترة أطول هو ما كنت أقوله منذ فترة طويلة، ويبدو أنه أصبح الآن أكثر إجماعًا. كان الناس في الأصل يتوقعون أربعة أو خمسة أو ستة تخفيضات في أسعار الفائدة هذا العام، وربما وصلنا الآن إلى تخفيضين اثنين، ولكن هناك مرونة أكبر بكثير، وربما لا يوجد هبوط في الأفق.

أعتقد أن الخطر الأكبر في الوقت الحالي لم يعد في الواقع هو الاقتصاد الكلي بعد الآن. إنه في الواقع أمر جيوسياسي. إذا رأيت بجعات رمادية أو سوداء في الأفق، فهل نحن في الجولات الأولى؟

نحن بالتأكيد في الحرب الباردة الثانية، أليس كذلك؟ كما هو الحال في الطرف الأول، لديك روسيا والصين وإيران وكوريا الشمالية. من ناحية أخرى، لديك الغرب بشكل عام، ونأمل أن نتمكن من نقل الهند إلى معسكرنا، ولكن هناك مواجهات بالفعل.

هناك حروب ساخنة في أوكرانيا وفي الشرق الأوسط، والسؤال هو: هل يتصاعد ذلك؟ لا أعتقد أن الصين لديها القدرة البرمائية على غزو تايوان، لكن ما فعلوه مؤخرًا هو في الأساس اختبار تجريبي لحصار تايوان، وإذا حاصروا تايوان، ماذا سيحدث بعد ذلك؟ كيف يتصاعد ذلك؟

إن مخاوفي الكلية اليوم على المدى القصير مدفوعة أكثر بالجغرافيا السياسية والجيوسياسية ومخاطر الحوادث، والتي من الواضح أنها أعلى مما هي عليه من الناحية الأساسية، على الرغم من أنه نعم، هل لدينا عجز غير مستدام في الولايات المتحدة؟ نعم، ولكن في الواقع، يمكنك في الواقع إصلاحه بسهولة معقولة. الآن، الإرادة السياسية لإصلاحه ليست موجودة، ولكن إذا أعطيتني العصا السحرية واستطعت تغيير بعض الأشياء، وغيرت حساب مكافأة نهاية الخدمة للمنافع، وقمت بنقل جميع المعاشات التقاعدية العامة إلى المساهمة الغرامية، وقمت بزيادة سن التقاعد إلى ما كان، 70، أو على الأقل 67، 68، وقمت بمواءمته مع متوسط العمر المتوقع، ربما ستحل جميع مشاكل العجز المختلفة في ميزانيتك، وبصراحة، في جميع أنحاء الغرب. يبدو الدولار بالنسبة إلى العملات الأخرى، دعنا نقول اليورو، أكثر أمانًا في الوقت الحالي. إذا نظرت إلى وضع الدين العام في إيطاليا، ناهيك عن اليونان وغيرها، ستجد أنه يبدو أسوأ بكثير.

من المثير للاهتمام أن المخاوف الكلية لم تختفِ، ولكنها أصبحت الآن ثانوية بالنسبة للمخاوف الجيوسياسية.

جاك: هل تعتقد أن الشاغل الأكثر إلحاحًا بالنسبة لك هو الشاغل الجيوسياسي أكثر من الاقتصاد الكلي. أعلم أنك لم، أو ما زلت، لا أعرف، أخبرتني أنك مستثمر في شركة بالانتير، والتي من الواضح أنها منخرطة جدًا في تكنولوجيا الدفاع والأمن القومي الأمريكي والتهديدات الجيوسياسية. هل هناك أي شيء رأيته كمستثمر في شركة بالانتير أو أي شركات أخرى قد لا يعرفه أي شخص يشاهد هذا الأمر ويقرأ الصحف ويتابع الأخبار، ولكن ليس لديه الخبرة التي لديك؟

فابريس: انظر، لقد كنت مستثمراً في “بالانتير” عندما كانت خاصة. ثم فضلت الوصول إلى المؤسسين. المشكلة هي أنه عندما تصبح الشركات عامة، أفقد امتياز الوصول إلى معلومات السوق العامة فقط، لأنك بالطبع الآن لا تستطيع الوصول إلى معلومات السوق العامة إلا ما هو متاح لك.

استثماري الأكثر إثارة للاهتمام، على ما أعتقد، هذه الأيام، لذا قمت ببيع جميع أسهمي العامة، فأنا عادةً ما أبيع أسهمي العامة بمجرد انتهاء فترة الإغلاق، لذا فإن الشركات تُطرح للاكتتاب العام، وأكون مقفلًا عليها لمدة ستة أشهر، ثم أبيع. إن الاستثمار الأكثر إثارة للاهتمام في محفظتي في مجال التكنولوجيا الدفاعية في الوقت الحالي هو شركة تدعى Anduril، A-N-D-D-U-R-I-L. لا أعلم إن كنت قد سمعت بها من قبل.

أعتقد أنني فعلت. إنهم في الأساس يعيدون اختراع المقاول الرئيسي، المقاول الدفاعي للأعمال الحكومية، بعيدًا عن شركات لوكهيد مارتن، وريثيون، وغيرها، في العالم، لأن هؤلاء الرجال لديهم هياكل تكلفة جنونية، أو غير فعالة. إنهم يبنون شركة مقاولات حديثة وخفيفة الأحماض وفعالة من حيث رأس المال وسريعة الحركة ومتقدمة تكنولوجياً.

إنها تفوز بالعقود يميناً ويساراً. إنهم يصنعون مركبات ذاتية القيادة غير عادية، تحت الماء، وفي الجو، وفي الدفاع، وما إلى ذلك، وهي مركبات مذهلة. إنهم يفوزون بالعقود يميناً ويساراً.

هناك بالتأكيد زيادة في تكنولوجيا الدفاع بشكل كبير. الآن، تحليلي الجيوسياسي أو خبرتي، لذلك انضممت إلى مجموعة من المجموعات، وهو فضول فكري أكثر من أي شيء آخر، ولكن هناك مجموعة تسمى Ergo، E-R-G-O، وهي عبارة عن عملاء سابقين في الاستخبارات الأمريكية ووكالة الاستخبارات المركزية الأمريكية، وما إلى ذلك، والذين أنشأوا بشكل أساسي عمل استشاري لصناديق التحوط على الأرجح التي تتداول في مجال الاقتصاد الكلي العالمي, ولكن بالنسبة للأشخاص مثلي الذين لديهم فضول فكري حول هذا المجال، يمكنك الوصول إلى محللي الاستخبارات، ومحللي الدفاع، والأشخاص الذين هم في وسط ما يحدث، والذين يقدمون آراءهم ويضعون في الواقع نتائج محتملة لما سيحدث وكل شيء بدءًا من الانتخابات المختلفة إلى الأحداث الجيوسياسية.

انظر، أنا أفعل ذلك بدافع الفضول الفكري. هذا لا يغير ما أقوم به في جانبي الاستثماري. على الجانب الاستثماري، في نهاية المطاف، أنا مؤمن بأن التكنولوجيا، التي هي بطبيعتها انكماشية بطبيعتها، ستحل معظم مشاكل العالم.

السبب في أنني أعمل في مجال التكنولوجيا، كمستثمر ومؤسس، هو أنني أرى المشاكل من حيث عدم تكافؤ الفرص، وتغير المناخ، وأزمة الصحة النفسية والجسدية. وأعتقد أن صانعي السياسات غير قادرين هيكلياً على معالجتها، خاصة وأن العديد منها عالمي وله آثار خارجية سلبية مثل تغير المناخ. لذلك، بدلاً من ذلك، أمول حلولاً ربحية قابلة للتطوير لمعالجة كل مشكلة من هذه المشاكل.

لهذا السبب أنا مستثمر في 11 شركة لمحاولة حل هذه المشكلة. وبغض النظر عن البيئة الجيوسياسية والأجواء السياسية، فإنني أعتبرها استنفادًا لنماذجي. سأستمر في القيام بما أقوم به لأنني أقوم به، أولاً، لأنه مربح بشكل غير عادي، وثانياً، والأهم من ذلك والأكثر أهمية، أعتقد أنه الشيء الصحيح الذي يجب القيام به.

لقد تقاعدت منذ 20 عاماً، ولكنني أقوم بمهامي على أكمل وجه. أريد أن أحل مشاكل العالم. أعتقد أن التكنولوجيا هي السبيل إلى ذلك لأنها انكماشية.

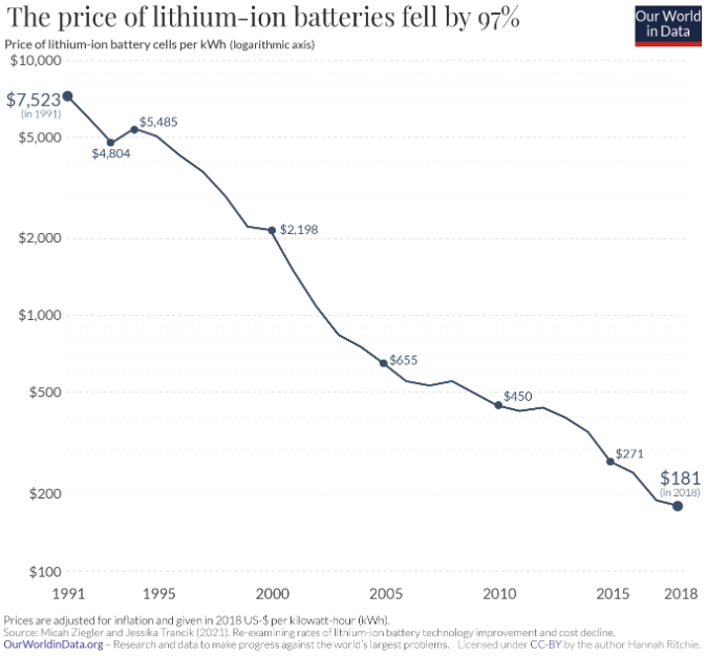

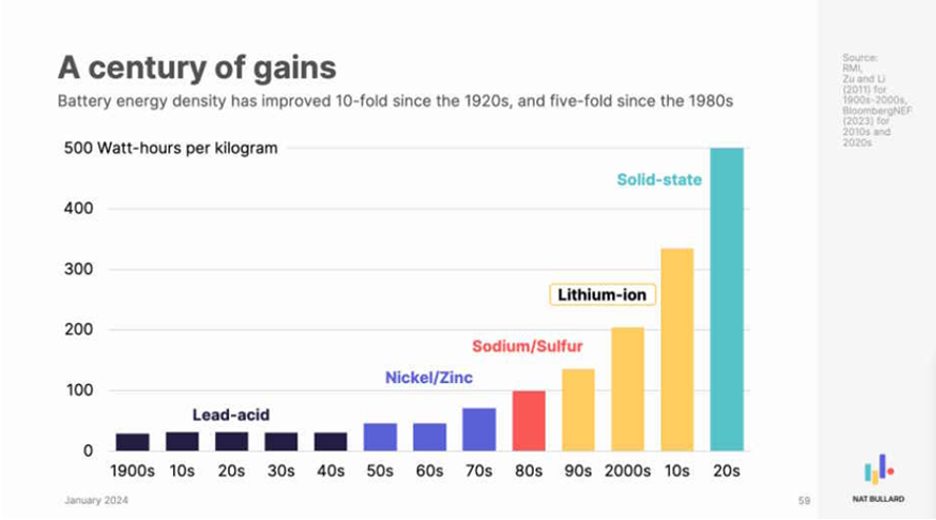

في الواقع، إنها أيضًا طريقة لحل مشكلة التضخم التي نشهدها في الولايات المتحدة. إذا نظرت إلى معظم الفئات، فإنك إذا نظرت إلى معظم الفئات، إذا لمستها التكنولوجيا، فقد كانت انكماشية. فكر في جودة وقوة أجهزة الكمبيوتر الخاصة بك، والهواتف المحمولة الخاصة بك على مدار الأربعين عامًا الماضية، ولكن هذا ينطبق أيضًا على الألواح الشمسية والبطاريات.

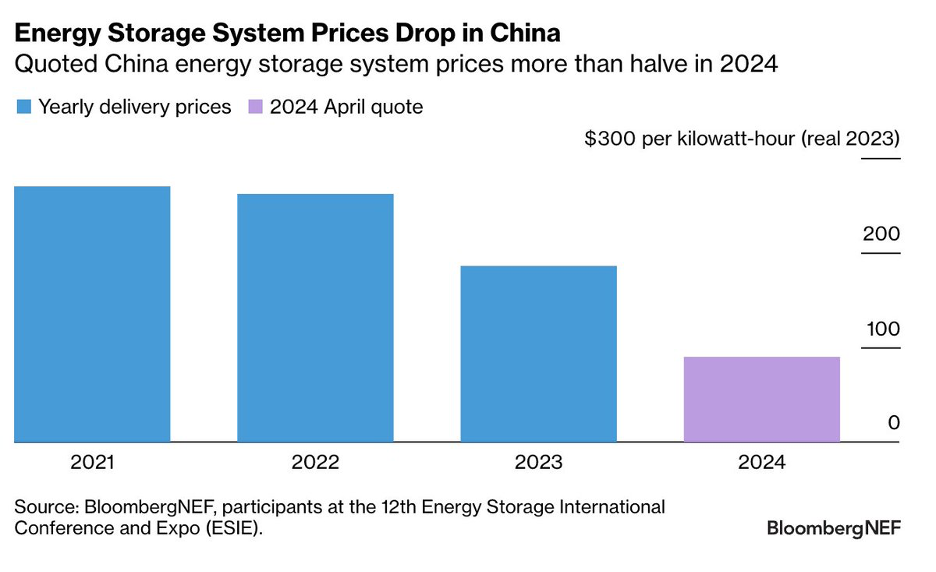

كانت الألواح الشمسية تنقسم على 10 في السعر على مدى العقد الماضي، لكل عقد من العقود الأربعة الماضية. وهذا يعني انخفاض السعر مقسومًا على 10,000. أسعار البطاريات مقسومة على 42 منذ عام 1991.

لقد انخفضت بالفعل بنسبة 50% خلال عام، ويرجع ذلك في الغالب إلى الإفراط في الإنتاج. وفي الصين، لا يزال هذا المعدل ينخفض بسرعة كبيرة، وهو ما يشير إلى أننا سنحصل على حلول خضراء وحلول تكنولوجية لتغير المناخ. على الرغم من أنني أتابع الأمور الجيوسياسية مع أشياء مثل Ergo وأشياء مثل Green Mantle، وهو تجمع أو حوار نيل فيرغسون أو نيل فيرغسون، إلا أنه لا يؤثر على عملية اتخاذ القرار النهائي.

أريد أن أذهب وأستخدم التكنولوجيا لحل مشاكل العالم.

جاك: أنت ستستثمر دائماً في التكنولوجيا، بغض النظر عن الوضع الجيوسياسي، ولكن ربما يؤثر ذلك على مكان تلك الاستثمارات. وفقًا لويكيبيديا، التي لا أعرف إن كانت دقيقة أم لا، يمكنك أن تصحح لي، فإن 70% تقريبًا من استثماراتك كانت في الولايات المتحدة و30% في بقية العالم، بما في ذلك البرازيل وفرنسا وألمانيا والمملكة المتحدة وروسيا والصين وتركيا. هل الوضع الجيوسياسي، أو تصوركم للتهديد، هل هو الوضع الجيوسياسي الذي كان لديكم استثمار في شركة علي بابا، في الصين كما هو واضح؟

إذا رأيت فرصة الآن واعدة بالنسبة لك كما كانت شركة علي بابا، لم تكن تعلم أنها ستكون ناجحة مثل علي بابا، لكنها كانت جذابة ومقنعة بالنسبة لك عندما تراها كما كانت علي بابا عندما رأيتها في الماضي. هل ستستمر في القيام بهذا الاستثمار، أم أن الوضع الجيوسياسي سيء بما فيه الكفاية بحيث قد تفكر مرتين قبل كتابة هذا الشيك؟ كما يمكنني أن أسألك سؤالاً عن روسيا، حيث أفترض أن إجابتك هي بالتأكيد.

فابريس أنت محق في الواقع. وهي تُعلمنا بالمكان الذي نستثمر فيه، والغالبية العظمى من الأماكن التي نستثمر فيها هي الولايات المتحدة وأوروبا الغربية، ولكننا اعتدنا الاستثمار بقوة في تركيا وروسيا والصين. ولأسباب جيوسياسية، ولأسباب مختلفة تماماً، ابتعدت عن الثلاثة لأسباب جيوسياسية.

لقد أوقفنا روسيا بعد أن قرر بوتين غزو شبه جزيرة القرم، لذا أعتقد أن الأمر يشبه عام 2014. كنا مستثمرين في شركات استثنائية هناك. كان لدينا سوق B2B مثل سوق علي بابا في الصين.

تم دعمه من قبل Tiger Investor. بالطبع، شعروا بالخوف، وكانوا محقين في ذلك. وفجأة، لم تعد الشركة التي كانت تساوي أيًا كانت قيمتها، أي مليار دولار، متاحة لأي ممول بعد ذلك، واستولى عليها أحد رجال الأعمال القلة مقابل مبلغ زهيد.

نحن بالتأكيد لم نعد نستثمر في روسيا بعد الآن. الصين، نفس الشيء. بعد اختفاء جوخما لعدة أشهر، سأذهب لدراسة لغة الماندرين في جامعة بكين نورمال.

أنا أحب الصين. أحب قصة إخراج مليار شخص من الفقر. دنغ شياو بينغ هو أحد أبطالي فيما يتعلق بما فعله لتحديث الصين.

المشكلة مع الأنظمة الاستبدادية والديكتاتوريات هي أنك جيد بقدر جودة الديكتاتور. لقد رأيت ذلك بالتأكيد في الإمبراطورية الرومانية حيث كان لديك أوغسطس أو ماركوس أوريليوس وتراجان، ولكن كان لديك أيضًا كومودوس ونيرون. وبقدر ما أحب دنغ شياو بينغ، أعتقد أن شي جين بينغ غير كفء في العادة، ولكنه خطير وخطير على العالم.

لديه نظرة خاطئة عن مصدر قوى الأمم، وأعتقد أن هذا ينطبق أيضًا على بوتين، بالمناسبة، ولا يؤمن بإرث ما فعله دنغ شياو بينغ وغيره. وأعتقد حقًا أنه لو كان شخص مثل دينج في السلطة اليوم في الصين، لما كان لدينا هذه الحرب الباردة الثانية وهذا الصراع الذي يختمر بين الولايات المتحدة والصين، بل كان التعايش أفضل بكثير. ولدى شي نظرته للعالم، والتي تتعارض بشكل مباشر مع نظرتي أنا، ولذلك لا، لم أعد أستثمر في الصين بعد الآن.

تركيا، أردوغان، بالنسبة لي، تنتهك إرث أتاتورك. أتاتورك هو أحد رجال الدولة العظماء في القرن العشرين. لقد أحببت ما فعله مع تركيا وكيف قام بإصلاحها وتحديثها.

أردوغان من المنظور السياسي، ولكن بصراحة، حتى من المنظور الكلي. فهو يعتقد أن طباعة المزيد من الأموال يقلل من التضخم. لقد رأينا مدى تأثير ذلك على العملة.

كان لدينا استثمارات استثنائية في تركيا وشركات مثل تريندولي، التي تشبه أمازون تركيا. وتكمن المشكلة في أنه عندما يكون لديك هذا القدر الكبير من التضخم، تنخفض قيمة الليرة حتى وإن كنت تنمو إيراداتك بالدولار، فإنك في النهاية لا تزال تتقلص. حتى إذا كنت تضاعف أرباحك السنوية بالدولار، فإن انخفاض قيمة العملة أكثر من تأثيرها.

أنا أستخدم منظورًا جيوسياسيًا لأقرر أين أستثمر، وأنت على حق. أنا لا أبتعد حاليًا عن هذه الدول الثلاث فقط، ولكن بالتأكيد عن الصين وروسيا وتركيا.

جاك: فهمت. شكرًا. لقد أشرت في وقت سابق إلى بعض المستثمرين الذين دخلوا عالم رأس المال الاستثماري.

لقد قلت Tiger Global، CO2. أنا أفكر في هذه الصناديق على أنها صناديق تحوط، والتي كانت تدار تقليديًا كصناديق تحوط تقوم بعمليات بيع على المكشوف، وتراهن على الاقتصاد الكلي، وليس على رأس المال المخاطر، ولكنها دخلت فيما بعد في رأس المال المخاطر، وقد ألمحت إلى ذلك. تصوري هو أنهم كتبوا الشيكات دون أن يبذلوا الكثير من العناية الواجبة، وكانوا هم السائحين، هذا كلامي، وليس كلامك.

أخبرنا، كيف لاحظت دخولهم في مجال رأس المال الاستثماري خلال السنوات العشر الماضية؟ أعطنا المزيد من المعلومات حول مشاركتهم في ذروة تقييمات إصدارات الفقاعة في عامي 2020 و2021، وأين هم الآن؟ هل ما زالوا يكتبون شيكاتهم؟

هل قاموا بكتابتها؟ هل تعلموا الدرس، أم ماذا يحدث؟

فابريس: أولاً، الكثير من هؤلاء كانوا مستثمرين من قبل في مجال التكنولوجيا. كان لديهم تاريخ. كل ما في الأمر أنهم زادوا من نشاطهم كثيرًا خلال أيام الفقاعة، أو فقاعة 21.

كان الرجال الذين كانوا أكثر المستثمرين إنصافًا هم في الحقيقة الرجال المتقاطعين. كانت الفكرة بالنسبة لهم هي أننا سنأتي إلى السوق الخاصة في وقت متأخر بتقييم مرتفع، لأننا بالطبع، السوق العامة، وسنكون مستثمرين فيكم عندما تطرحون أسهمكم للاكتتاب العام، ونحن مستثمرون في السوق العامة. الأمر هو أنني لا أعتقد أنهم لم يفهموا كيفية عمل الأسواق الخاصة، وأن العديد من هذه الشركات لم تكن جاهزة.

وبمجرد أن تحولت الأسواق، وتحولت الأسواق العامة أيضًا، غادر معظمهم. والآن، أنا لا أتابع عن كثب، لأن هذا متأخر جدًا عن المكان الذي ألعب فيه عادة، على الرغم من أنهم كانوا مشترين في شركاتي. في كثير من الأحيان، عندما يكون هذا التقييم مرتفعًا جدًا، هناك ارتفاع جديد يحدث، هل يمكننا القيام بتقييم ثانوي؟

ولكننا لم نكن في وضع يسمح لنا ببيع حصصنا لهم؛ لأنهم كانوا يرغبون في امتلاك المزيد، لأنهم كانوا يتنافسون مع بعضهم البعض، مثل SoftBank وTiger بدلاً من تخصيصنا. لا أعرف ما إذا كانوا قد انسحبوا، لكنهم بالتأكيد قلصوا من عملياتهم، وربما عادوا إلى العمل مرة أخرى، لكن بصراحة، لم أتابعهم. أعتقد أن SoftBank لا يزال نشطًا بعض الشيء، على الرغم من أنه ربما كان لديهم صناديق مختلفة لـ Geos التي تم دمجها، لكنني بالتأكيد لا أراها بنفس القدر.

في الوقت الحالي، لا تزال المغامرة في فترة تراجع. كما قلت، ما زلنا منخفضين بنسبة 70% من الذروة إلى الحضيض في الجانب الاستثماري، حيث لا يزال العديد من الشركاء المحدودين يشعرون بأن هناك الكثير من الشركاء المحدودين لا يزالون يشعرون بأنهم مخصصون أكثر من اللازم للاستثمار في المشاريع الاستثمارية والخاصة، وبالتالي من الصعب جمع الأموال، ونتيجة لذلك، لا يملك الشركاء العامون الكثير من رأس المال لتوظيفه.

جاك: ما الذي كنت تتصوره عن قاع رأس المال الاستثماري 2022؟ انخفضت أسهم التكنولوجيا عالية التحليق في عالم التداول العام، كما قلت، بنسبة 80% أو 90%. ولكن كيف كان اكتشاف الأسعار في عالم المغامرة، وكيف كان عام 2023، وأين نحن الآن؟

فابريس يمكنني القول أن أواخر 22 إلى الربع الأول، 24 كان فظيعاً. كان الأمر فظيعاً، باستثناء حكاية مدينتين. إذا كنت من الذكاء الاصطناعي، فقد كان الأمر مزبدًا بشكل غير عادي ويذكرنا بفقاعة 21.

في جميع الفئات تقريباً، كان الأمر مريعاً. كان من الصعب رفعه، في الجولة السفلية، كنت بحاجة إلى مزيد من الجر من أجل رفع أي شيء. أراد الناس منك أن تجمع ما يعادل سنتين أو ثلاث سنوات من المال، وما إلى ذلك، باستثناء الذكاء الاصطناعي. إذا كنت شركة ذات صلة بالذكاء الاصطناعي، فقد كنت في قمة دورة الضجيج. من المثير للاهتمام، بينما كانت معظم التكنولوجيا في حالة ركود عميق وعميق، كان الذكاء الاصطناعي في فقاعة مجنونة. والآن، كلاهما يصحح قليلاً.

أعتقد أننا في مرحلة ما بعد الذروة في فقاعة الذكاء الاصطناعي في مجال التكنولوجيا، من حيث المكان الذي يتجمع فيه الناس لشركات الذكاء الاصطناعي الجديدة. لا أقصد لعبة الملوك. لا أقصد المستثمرين من نوع الذكاء الاصطناعي المفتوح.

أعني تطبيقات الذكاء الاصطناعي والشركات التي كانت تنشأ حوله. نحن نشهد بعض الانتعاش في تقييمات اكتشاف الأسعار وسهولة إجراء الجولات في جانب المغامرة، لكننا ما زلنا بعيدين جدًا جدًا جدًا عن الوضع الطبيعي. لا يزال الأمر أصعب مما كنت أتوقعه.

بعض الفئات غير محبوبة تماماً، مثل توصيل الطعام، على سبيل المثال، وتكنولوجيا الطعام بشكل عام، والتي في الأساس لأن الجميع ذهبوا وطلبوا الطعام عبر الإنترنت في أيام الفقاعة، نمت الشركات بشكل أكبر وزاد انتشارها بشكل أكبر، ويتوقع الناس أن يصبح ذلك أمراً طبيعياً. وعندما انكمشوا مرة أخرى، تضاعف العدد خمسة ثم انقسم على اثنين. المشكلة هي أن القسمة على اثنين مؤلمة للغاية لدرجة أن الفئة أصبحت غير محبوبة للغاية.

أي شيء متعلق بالطعام، على سبيل المثال، توصيل الطعام، وتكنولوجيا الطعام غير محبوب تمامًا من قبل المستثمرين، وسيستغرق ذلك بعض الوقت للتعافي.

جاك: هل من العدل أن نقول إنه في عالم المغامرة، لأن الأمر كله يتعلق بالنمو، إذا توقفت الشركة عن النمو، فهذا أسوأ شيء يمكن أن تفعله الشركة من وجهة نظر المستثمر؟ هل هذا عادل أم لا؟

فابريس يعتمد على المرحلة. إذا كنت في مرحلة مبكرة، بالتأكيد. إذا كنت في مرحلة متأخرة من عملك وتمر عليك سنة تنمو فيها بنسبة 10% أو 20%، ولكنك تصلح اقتصاديات وحدتك، فتنتقل من حرق 100 مليون إلى تحقيق التعادل، فهذا في الواقع ربما يكون جيدًا.

إذا كنت شركة في مرحلة التأسيس أو شركة في طور التأسيس، ولم تكن في مرحلة النمو، فنعم، هذا حكم بالإعدام، لأننا لسنا مستثمرين في الأسهم الخاصة. نحتاج إلى الاكتتاب بـ 10 أضعاف أو أكثر. إذا لم تكن تنمو، فلن تنجح.

في المرحلة المبكرة، بالتأكيد، هذا صحيح.

جاك: ماذا عن العملات المشفرة ورأس المال الاستثماري المشفر؟ ما مدى مشاركتك في هذا الأمر؟ أخبرنا كيف تعلمت لأول مرة عن العملات الرقمية.

فابريس أنا لاعب كانت لدي وحدات معالجة رسومات قوية للغاية. على سبيل الممارسة الفكرية، كنت أقوم بتعدين البيتكوين على وحدات معالجة الرسومات الخاصة بي في عام 2010، لا أعرف، 2010، 2011، في وقت مبكر جدًا جدًا جدًا جدًا.

بصفتي مستثمراً مغامراً، فإن تخصصي هو الأعمال ذات التأثير الشبكي والأسواق. للعملات الرقمية تأثيرات شبكية عميقة للغاية. إذا فكرت في التشبيه ربما بأنظمة تشغيل مثل مايكروسوفت ويندوز، فهناك تأثيرات شبكية غير عادية لأنه بمجرد أن يكون لديك مطورون على المنصة وأدوات المطورين، يقوم الناس ببناء تطبيقات لأن لديهم تطبيقات، ويحصل عليها المزيد من الأشخاص، وهكذا دواليك.

ويحدث نفس الشيء في الطبقة الأولى، أي سولانا أو إيثريوم، ثم يقوم الأشخاص ببناء هذه التطبيقات بأنفسهم أو الأسواق. إذا كنت تفكر في شيء مثل Uniswap، فهو سوق حيث السيولة مهمة. تحتاج إلى مطابقة العرض والطلب.

وهي تتبع نفس ديناميكيات علي بابا أو إيباي أو Airbnb وجميع هذه الأنواع من الشركات. بدأنا الاستثمار في الجانب الخاص من العملات الرقمية في وقت مبكر جدًا في عام 2016 أو 2017. لدينا الآن، على ما أعتقد، 70 استثمارًا في العملات الرقمية على الجانب الخاص، وهو ما يمثل حوالي 10% من صندوقنا.

لقد كنا في بداية شركة فيجمنت ومستثمرين أوائل في شركة أنيموكا وبعض شركات طبقة البنية التحتية الأساسية وشركات التطبيقات في هذا المجال. كنا من أوائل المستثمرين. نحن مستمرون في الاستثمار في هذا المجال.

والآن، علاوة على ذلك، ولأن العديد من تطبيقات العملات الرقمية، فإن القيمة تعود إلى الرموز الرمزية وليس إلى الأسهم، قررنا أن نبدأ الاستثمار في الرموز الرمزية كمستثمرين مغامرين، بمعنى أننا نقدر الفريق ونقدر الرموز الرمزية ونقدر الشركة ونشتري الرموز الرمزية ونحتفظ بها. نحن لسنا صندوق تحوط. نحن لا نتداول.

نحن لا نفعل، ولكننا نشتري ونحتفظ فقط. لقد اشترينا 30 توكن، والتي كانت، حسناً، قمنا بتوزيع 10% من صندوقنا الأخير، والذي كان عبارة عن صندوق بقيمة 290 مليون دولار، أي 29 مليون دولار، ولكن اليوم تساوي، لا أعلم، 50 مليون دولار. أصبحت كبيرة جداً.

لقد أدركنا أن القيود المفروضة على امتلاكنا لعملة رقمية سائلة كصندوق استثماري أمريكي كانت مرتفعة للغاية. نحن لسنا شركة RIA، وبالتالي يمكن أن يكون لدينا 20% فقط من دفاترنا عبارة عن أسهم عامة وثانوية، ونحن نشتري الكثير من الأسهم الثانوية أيضًا. من الصعب علينا إعادة التدوير.

الأمر صعب، وفي الولايات المتحدة، من غير القانوني شراء أي من الرموز المميزة. في الولايات المتحدة، من غير القانوني الرهان على العديد من الرموز، لذا فأنت تترك الكثير من العائدات على الطاولة. ما فعلناه منذ أسابيع قليلة مضت حرفيًا هو أننا قمنا بفصل أصولنا السائلة المشفرة إلى صندوق خاص بها.

يُطلق عليه اسم سائل ترايدنت. لقد أخذنا فريق العملات الرقمية السائلة بالكامل من FDA ووضعناه في صندوق خاص به. لقد وضعنا بذورها بمبلغ 50 مليون دولار أو أيًا كان، لا أعرف ما إذا كان المبلغ الذي وضعناه هو 45 أو 50 دولارًا، والآن يعيش هذا المبلغ حياته الخاصة.

في الواقع، أنا في الواقع أستضيف حاليًا مؤتمر Trident Liquid crypto مع مجموعة كاملة من مديري العملات الرقمية السائلة هنا في جزر تركس وكايكوس. هذا هو الشيء التالي الذي قمنا به في جانب التشفير. ثم الأمر الثالث هو أن لدينا برنامج استوديو حيث نقوم ببناء الشركات، وقد قمت ببناء شركة تشفير في السنوات القليلة الماضية والتي بدأت الآن في الظهور، بشكل أساسي.

هذا هو ميداس؟ هذا هو ميداس. أخبرنا عن ذلك.

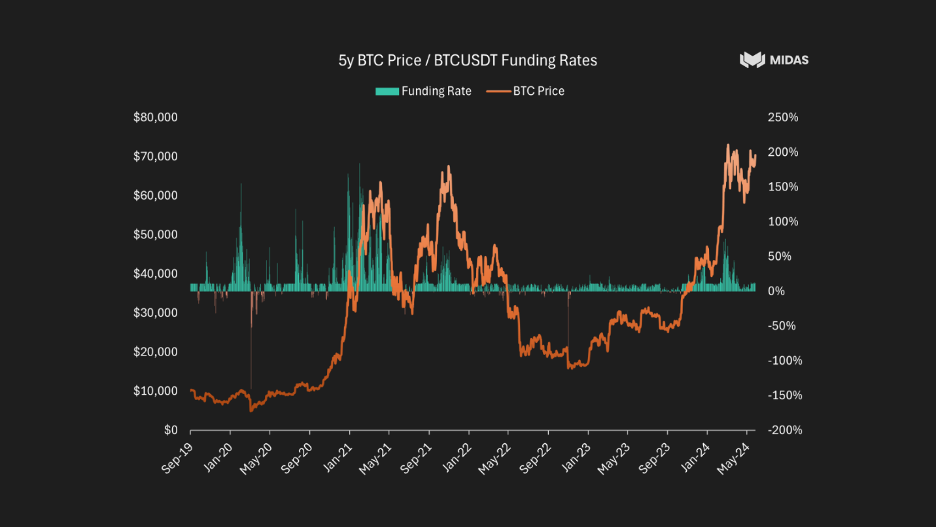

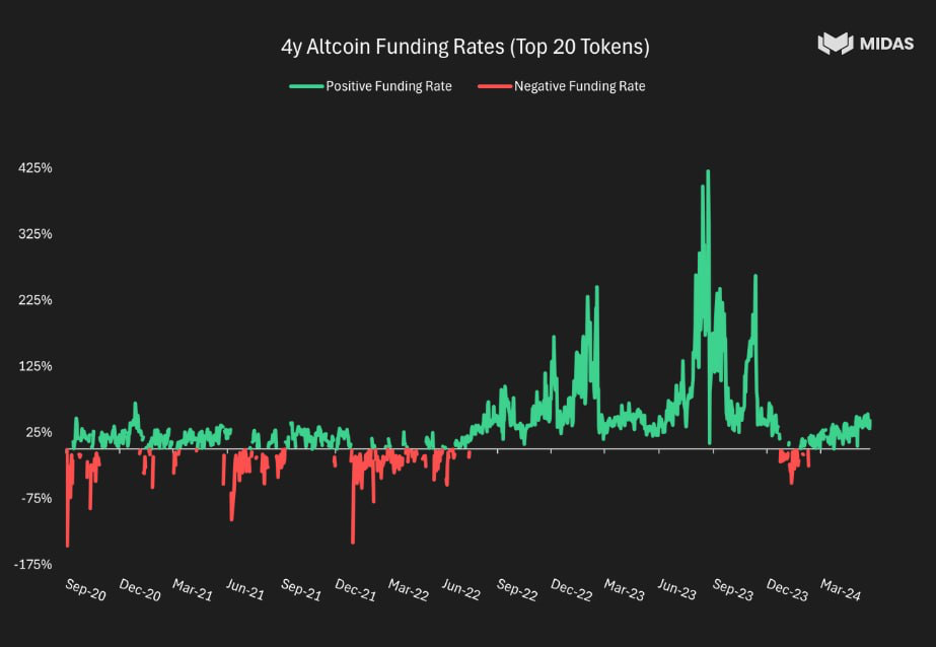

بعد تحليلي الكلي لعام 21، كان من الواضح بالنسبة لي أنه مع ارتفاع الأسعار، سيكون لدينا دب، شتاء العملات الرقمية إذا أردت، كما رأينا من قبل. ما كنت أصفه في وقت سابق في مجال المغامرة، حيث كنا في سوق هابطة بالكامل في أعوام 22 و23 والربع الأول و24، والتي بدأت في التحول، كان أكثر من ذلك في مجال العملات الرقمية السائلة، لأن العملات الرقمية، مهما كانت الأطروحة الصاعدة حولها، هي في النهاية أصل من أصول المخاطر، وربما تكون أصل المخاطرة النهائي. وهو يرتبط ارتباطًا سلبيًا تمامًا واحدًا لواحد مع أسعار الفائدة الأمريكية.

أستطيع أن أقول لك أن ذروة العملات الرقمية كانت في اليوم السابق لبدء ارتفاع أسعار الفائدة الأمريكية. مارس 2022؟ لا، أعتقد أن أول أو على الأقل الإعلان عن المعدلات الأولى كان في 21 نوفمبر.

في الأساس، بمجرد أن بدأت أسعار الفائدة في الارتفاع، بدأت العملات الرقمية في الانخفاض. انخفضت بشكل كبير. انخفضت معظم الأشياء بنسبة 90% أو 95%.

ماتت العديد من المشاريع. وبالطبع، كانت العديد من المشاريع ميمية وعملية وغير قابلة للتطبيق حقًا. لقد قادني ذلك أنا وشريكي، وسأخبركم عنه بعد قليل، إلى التفكير في، حسناً، ما هي حالة استخدام التشفير؟

ما هي حالة استخدام التشفير؟ إذا تجاهلنا الذهب الرقمي، والبيتكوين، فلا بأس بها، ولكن لا بأس بها إذا كنت بحاجة إلى منتج ادخاري وأنت في الأرجنتين وتواجه التضخم، ولكن في الولايات المتحدة، ليست مفيدة للغاية. في النهاية، حالة الاستخدام الوحيدة، حالة الاستخدام الوحيدة في السوق الشامل هي في الواقع عملات مستقرة.

العملات المستقرة، USDC و USDT، هي مزيج من وسيلة للتبادل ووسيلة للدفع ومخزن للقيمة ومفيدة للغاية. ومرة أخرى، ليست مفيدة للغاية في الولايات المتحدة أو أوروبا الغربية، حيث لديك عملات مستقرة بشكل معقول، ولكنها مفيدة للغاية في الأرجنتين وأفريقيا ومعظم البلدان. حتى في قاع السوق الهابطة، هناك حوالي 130 مليار من العملات المستقرة.

كان تحليلي هو أننا لم نعد في بيئة معدل الفائدة الصفري. لن يكون سعر الفائدة على أموال بنك الاحتياطي الفيدرالي على المدى الطويل 0%. ربما لا تكون خمسة وربع، وربما تكون 300 نقطة أساس، أو 200 نقطة أساس، ولكنها ليست صفراً، وفي هذه الحالة فإن العملة المستقرة التي لا تحمل عائداً، وهي عملة مستقرة لا تحمل عائداً، وهي عملة USDC و USDT، لا معنى لها.

في الوقت الحالي، لديك الآن Tether ثم USDC، حيث تعطيهم 100 دولار أمريكي، فيذهبون ويشترون أذون خزانة، فيحصلون على خمسة وربع، وأنت تكسب صفرًا. هذا غير منطقي. يجب أن تكون هناك عملة مستقرة تحمل عائداً.

بالمناسبة، فكرة أننا ندفع في العالم المالي التقليدي بحسابنا الجاري وحساب التوفير هذا، وتمييز الحساب الجاري، هو في الحقيقة قيد في دفتر الأستاذ في البنك من أجل زيادة أرباح البنك. ليس الأمر كما ينبغي أن يكون. في الواقع، هناك سبب يمنعك من التسوية في أذون الخزانة أو التسوية في حساب التوفير الخاص بك.

إنها مجرد وسيلة للبنوك لتحقيق أقصى قدر من الأرباح. أنا مثل، حسناً، من الواضح أن التشفير هو مجال منظم للغاية. السؤال الذي طرحته على شريكي، وسأخبرك عنه بعد قليل، هو: هل هناك طريقة قانونية للحصول على عملة مستقرة ذات عائد، حيث يمكننا إعطاء معظم العائد للمستخدم النهائي؟

وهو قادم من جولدمان ساكس، واسمه دينيس. كنا قد عملنا معًا على إدراج السيارة، واشترينا سندات خزانة بقيمة 200 مليون دولار، وخضعنا للتسجيل لدى هيئة الأوراق المالية والبورصات. لقد أدركنا أنه في الواقع، في ألمانيا، لديهم إطار قانوني للسندات لحاملها حيث يقومون في الأساس بإجراء “اعرف عميلك” و”مكافحة غسيل الأموال” عند إصدار السندات، ولكن جميع معاملات الموقعين لم تكن كذلك.

إلى الحد الذي يمكننا من إصدار رمز الأمان الذي يحمل عائدًا، حيث يمكننا إصدار رمز أمان يحمل عائدًا، حيث يمكننا أن نحقق معاملات “اعرف عميلك” و”مكافحة غسيل الأموال” عند إصدار الاسترداد، ولكن جميع معاملات الموقعين لم تكن كذلك، “اعرف عميلك” و”مكافحة غسيل الأموال”، مما يعني أنه يمكنك الاندماج في DeFi، ويمكنك إجراء صفقات طويلة الأجل، وما إلى ذلك. كان الأمر منطقيًا للغاية. استغرقنا بعض الوقت لأنك يجب أن تكون متوافقًا مع Mifit، ويجب أن تكون معتمدًا من الجهات التنظيمية الأوروبية، ويجب أن نكون متوافقين معي، ولكن انتهى بنا الأمر إلى إنشاء شركة تدعى Midas، حيث يُطلق على المنتج الأول اسم MT Bill.

وهي عبارة عن صك إفلاس متوافق تمامًا مع اللوائح التنظيمية عن بُعد، ويمكنك استخدامه للقيام بالعديد من الأشياء، بما في ذلك أننا مدمجون في خزائن الإقراض مثل Morpho، حيث يمكنك الاقتراض بضمانها أو الإقراض بضمانها. لأنك بالطبع، إذا كنت ستقوم بالإقراض، فمن الأفضل أن يكون لديك ضمانات ذات عائد. وفي اللحظات التي تكون فيها معدلات DeFi أقل من معدل أذون الخزانة، يمكنك القيام بصفقات شراء ذات رافعة مالية، ويمكنك تحقيق أرباح تتراوح بين 15 و20% على أذون الخزانة.

ونحن في طور الإطلاق في الواقع باستخدام نفس الإطار القانوني، وهو تداول على أساس دلتا المحايد. لذلك في منتج يسمى N- أساس. إذن ما حدث، ربما تكون الشركة الأكثر نجاحًا في العام الماضي في مجال العملات الرقمية هي شركة تُدعى أثينا، وهي أسرع شركة تجمع 3 مليارات من الأصول.

وماذا يحدث في الأسواق الصاعدة؟ لذا فإن ما أريده من شركة ميداس هو أن تكون شركة تشفير آمنة للمستهلكين وأن تقدم منتجات استثمارية على مستوى المؤسسات تعمل في الأسواق الهابطة والأسواق الصاعدة على حد سواء. إذن في السوق الهابطة، يكون لديك منتج أذون الخزانة، الذي يمنحك سعر أذون الخزانة، ثم السوق الصاعدة التي يمكنك القيام بأشياء مثيرة للاهتمام في DeFi.

وبعد ذلك السوق الصاعد، لديك منتج تجاري أساسي. لذا فإن الطريقة التي تعمل بها هي أن الناس يعتقدون في الأسواق الصاعدة أن البيتكوين والإيثيريوم وغيرهما ستكون قيمتها في المستقبل أكثر مما تساويه في الوقت الحاضر، ما تفعله هو أنك تقوم بإنشاء صفقة أساس حيث تقوم بشراء السعر الفوري، وتمتلك السعر الفوري، وتقوم ببيع السعر المستقبلي. وبسبب ذلك، وأنت تنشئ منتجًا مستقبليًا، وبسبب ذلك، فإن الناس متفائلون جدًا، ويعتقدون أن البيتكوين ستساوي 100 ألف، أو 120 ألف، أو مليون، أو أيًا كان في المستقبل، يمكنك كسب هذا الفارق.

وقد تصل قيمة هذا الفارق في الأسواق الصاعدة إلى 50% سنويًا. لأنك إذا كنت تعتقد أنها تتضاعف، فأنت على استعداد لدفع 50%. والآن، من الواضح أنها تتحرك صعودًا وهبوطًا بناءً على توقعات الناس المستقبلية للأسعار.

ولكن هذا منتج سنطلقه في الأسابيع القليلة القادمة. لذا فإن Midas هو في الحقيقة منتج أمان رمزي من الدرجة المؤسسية متوافق تمامًا مع القواعد التنظيمية، وهو منتج تداول رمزي متوافق تمامًا مع القواعد التنظيمية، ومنتج تداول رمزي على أساس دلتا محايد.

جاك: في هذا البرنامج، نتحدث كثيراً عن التمويل التقليدي. إذًا، كانت التجارة الأساسية التي تحدثنا عنها هي بيع العقود الآجلة للخزانة على المكشوف وشراء سندات الخزانة المصبوبة. ما تشير إليه هو ما يعادل ذلك من العملات الرقمية المشفرة وهو أن تكون على المكافئ الآجل للبيتكوين وامتلاك البيتكوين الفعلية.

بالضبط. والسبب في أن هذه ستكون صفقة مربحة هو أن الجميع متفائلون للغاية بشأن البيتكوين لدرجة أنهم يشترون عقود البيتكوين الآجلة. بالضبط.

فابريس: وبالتالي، والتداول في الثور جدًا، في الوقت الحالي، لا يدر سوى، أعني، 15% فقط أو نحو ذلك. ولكن منذ بضعة أشهر، عندما كان الناس متفائلين حقًا، كان العائد حوالي 50%. ومنتج العقود الآجلة الدائمة هو في الحقيقة اختراع تشفيري حيث يتم إعادة تسعيره كل ثماني ساعات أو نحو ذلك.

لكن الناس في هذا المجال أو في عالم التشفير يحبون الرافعة المالية وهناك الكثير من الديجنيز. ولذا فهي تجارة مربحة للغاية. والآن، لا ينجح ذلك إلا في الأسواق الصاعدة فقط، أليس كذلك؟

كما أنه لن ينجح بالتأكيد في السوق الهابطة، ولكن في السوق الهابطة، فإنك تتحول إلى منتج أذون الخزانة الرمزية التي هي مجرد منتج ادخاري آمن حتى تشعر بمزيد من الصعود. وهذا العمل التجاري، وكلا هذين المنتجين من الأدوات الأساسية التي يجب أن يستخدمها الأشخاص الذين يرغبون في أن يكونوا في DeFi والنظام البيئي للعملات الرقمية.

جاك: o مشروع قانون MT-bill قيد التنفيذ، وقاعدة M-basis في الطريق.

فابريس صحيح. تم إطلاق فاتورة MT-bill، وسيتم إطلاق M-basis في غضون شهر أو نحو ذلك. نحن حالياً، نعم، نتفاوض حالياً بشكل أساسي مع أي من مديري الأصول الثلاثة الذين سنعمل معهم للقيام بجميع الصفقات.

جاك: فهمت. لذلك في عالم المال التقليدي، في مارس 2020، قام بنك الاحتياطي الفيدرالي برفع أسعار الفائدة إلى الصفر، وانخفضت أسعار الفائدة عبر المنحنى إلى الصفر، وقام بالكثير من التيسير الكمي، مما أدى إلى إغراق النظام المصرفي بالاحتياطيات بشكل غير مباشر. وانتهى الأمر بإنشاء الكثير من الودائع.

لذلك كان لدى البنوك الكثير من الأصول، وكان هناك قدر هائل من الودائع غير المدرة للفائدة في النظام المصرفي. وكما تعلم، يمكنك الحصول على ست نقاط أساس، لكنك لم تهتم حقًا لأنك لا تهتم لأن الصفر أو ست نقاط أساس، من يهتم؟ وفي عام 2022، ومع ارتفاع أسعار الفائدة، حدث تحول هائل، ونزوح للأموال خارج الودائع غير المدرة للفائدة إلى صناديق أسواق المال للحصول على عائد بالإضافة إلى الودائع المدرة للفائدة.

لذا فإن أطروحتك هي في الأساس أن عالم العملات الرقمية سيخضع لهذا التحول، وستخرج الأموال من العملات المستقرة التي لا تدر فائدة، مثل التيثر أو دائرة USDT أو USDC، وتذهب إلى أدوات تدر عائدًا.

فابريس صحيح. سواء كانت تعتمد على رغبتك في المخاطرة أو مجرد أذون خزانة أو منتج من نوع التداول على أساس. قطعاً.

وهذا منطقي، أليس كذلك؟ في الوقت الحالي، تُعد Tether هي الشركة الأكثر ربحية في العالم على أساس كل موظف. هذا غير منطقي.

جاك: نعم. لذا فإن شركة Tether، وأريد أن أشارك تجربتي في هذا الأمر، وأريد أن أشارك تجربتي في سماع، كما تعلمون، بعض الأشياء المشككة حول Tether، وأقول أيضًا، انظروا، إذا كان لديهم كل هذه الأموال، 60 مليار أو الآن أكثر من مائة مليار دولار، فلماذا لا يتم تنظيمهم؟ لماذا لا يتم تدقيق حساباتهم وإثبات أنهم يمتلكونها؟

يصدرون هذه الشهادات. مثير للاهتمام بما فيه الكفاية، ومن المضحك أن تكشف فقط كيف أن الأمر لا ينتهي أبدًا بالطريقة التي تعتقدها. أتذكر أنني استمعت إلى بودكاست شهير للغاية حيث سأل صحفيون بارعون سام بيكمان فريد، ما الأمر مع شركة تيثر؟

هل Tether عملية احتيال؟ هل سينفجر الحبل من الداخل؟ وبالطبع، لا يزال تيثر موجودًا هنا، وقد انهارت إمبراطورية سام بيكمان فريد تمامًا وهو في السجن.

فابريس إذا كان هناك أي ثغرة في الميزانية العمومية لحساب Tether المصرفي بسبب الأموال التي قاموا بطباعتها في الآونة الأخيرة، أراهن أنهم قاموا بسدها.

جاك: نعم. وذلك لأن تكاليفها منخفضة للغاية ولا تدفع أي شيء على الودائع وتحصل على أسعار فائدة، والتي تبلغ الآن 5.3%. بالضبط. فهمت

ومن ثم، أخبرني عن ذلك “سيركل”، USDC، أخبرني عن ذلك لأن ذلك، كما تعلم، أعتقد أن ذلك يعني، حسناً، سنقوم بإضفاء الشرعية على العملات المستقرة، وسنخضع للتدقيق، وسنكون في الداخل. وهكذا كان لديهم سندات الخزانة الأمريكية، ولكن أعتقد أنه ربما كان لديهم أيضًا شيء من المال مقابل الأموال. أعلم يقينًا أن لديهم ودائع في بنك وادي السيليكون.

لذلك كان هناك إلغاء للربط في مارس من عام 2023 لأنه كانت هناك مخاوف بشأن، هل سيعود هذا الإيداع، هل هذا الإيداع جيد؟ من الواضح أنهم تجاوزوا الحد الأقصى البالغ ربع مليون دولار. في نهاية المطاف، تم دعم جميع الودائع.

فابريس: هل تعتقد أن “سيركل” قد أدخلت تحسينات، ولكنك تتطلع فقط إلى – نعم، إن “سيركل” بالتأكيد أكثر سلامة بكثير، لكنهم لا يستطيعون إعطائك عائداً لأنهم إذا أعطوك عائداً، فسيكون ذلك رمزاً للأمان وهم لا يريدون أن يكونوا سجلاً للأمان في الولايات المتحدة. سيؤدي ذلك في الواقع إلى إبطال الغرض من كل ما بنوه. نحن الآن لسنا متوفرين في الولايات المتحدة لهذا السبب بالتحديد، نحن حل منظم في درجة مؤسسية، لكنه غير أمريكي.

وبالنظر إلى ما ترغب شركة Circle في القيام به، لا أعتقد أن هذا مسار يمكن أن تسلكه أو تدخل فيه ما لم يتغير نظامها التنظيمي في الولايات المتحدة بشكل كبير. في هذه الحالة، نعم، أو أن يكون شاغلو المناصب في وضع أفضل منا للقيام بذلك. من الناحية النظرية، الإجابة هي نعم، ولكن من الناحية التنظيمية، لا أعتقد أن بإمكانهم تغيير الهيكل الذي ينتمي إليه أي منهما، ولا يمكن أن يكونا محملين بالعائد.

وقد كانت هيئة الأوراق المالية والبورصات تهاجم أي شخص يحاول إعطاء عوائد ذات عائدات بقوة كبيرة من Coinbase إلى BlockFi، سمها ما شئت.

جاك: ما هو النظام التنظيمي الذي تعملون به وأين يمكن للأشخاص المشاركة في فواتير MT؟

فابريس: لذلك لا يمكنهم القيام بذلك في الولايات المتحدة، ولكن في كل أوروبا – أي أي بلد آخر غير الولايات المتحدة والدول الخاضعة للعقوبات. لذلك نحن منظمون أوروبيًا، مما يعني أنه يمكنك شراؤنا من أي مكان من أمريكا اللاتينية إلى أفريقيا. أعني في أي مكان ما لم تكن خاضعًا للعقوبات أو الولايات المتحدة.

فهمت ماذا عن الصين؟ أعتقد أن الصين لا يمكن الذهاب إليها أيضًا، لكنني لست خبيرًا تنظيميًا.

ربما يجب أن أعرف إجابة هذا السؤال. في الواقع، أظن أن الإجابة على الأرجح لا.

جاك: فهمت. تمام. إذن، هل يمكن القول إن الولايات المتحدة لديها حملة صارمة ضد العملات الرقمية وهي أكثر تشددًا وأقل تساهلًا من معظم الدول الأخرى في بقية دول العالم؟

فابريس أوه، بالتأكيد. أعني، حقيقة أن ما قمنا به في أوروبا، وهو أمر متوافق تمامًا مع اللوائح التنظيمية، وما إلى ذلك، هو في الواقع مثال على ذلك. لا يوجد- ما نقدمه، أعني ما نقدمه، أعني فكر في الأمر، نحن نشتري سندات الخزانة الأمريكية.

هذا أمر رائع بالنسبة للحكومة الأمريكية. نحن نمول ديونها. قد تظن أن هذا هو المنتج الوحيد الذي سيحبونه ومع ذلك فهو غير قانوني في الولايات المتحدة.

إنه أمر سخيف. لذا فإن الولايات المتحدة كانت محافظة ومتخلفة بشكل غير عادي، وأود أن تكون الولايات المتحدة محافظة ومتخلفة بشكل غير عادي، وآمل أن تصبح في مرحلة ما أكثر تقدماً. الآن، باعتراف الجميع، هل كان هناك الكثير من الاحتيال في العملات الرقمية على مر السنين؟

قطعاً. عملات الطرح الأولي للعملات والعملات الميمية، والأشياء التي ليس لها أي قيمة أساسية، ولكن هذا لا يعني تنظيم الفئة بأكملها من الوجود. يعني أن تكون منظمًا ذكيًا.

تكمن المشكلة، للأسف، في أن المنظمين لم يكونوا أكفاء أو أذكياء بشكل خاص. لذلك أود أن يكون التنظيم أكثر ذكاءً في الولايات المتحدة حيث يمكنك بالفعل منع حالات الاستخدام الاحتيالية مع السماح بالابتكار. وآمل أن يتحقق ذلك في مرحلة ما.

تاريخيًا، كانت الولايات المتحدة المركز السعيد للابتكار. والكثير من الابتكارات في مجال العملات الرقمية موجودة في الواقع في نيويورك في ولاية حيث معظم النشاط غير قانوني في الواقع. لذا فالأمر غريب جداً.

لدينا إجماع هناك. لدينا العديد من شركات التشفير الأخرى ومع ذلك لا يُسمح لك بالعمل. لذا فالأمر غريب للغاية.

جاك: وهكذا قلت متوافق مع اللوائح التنظيمية والإفلاس عن بُعد. أخبرنا ما الذي يعنيه ذلك، لأنه كما أشرت سابقًا في عالم العملات الرقمية، خاصةً في عام 2020، 2021، كان عالم العملات الرقمية مليئًا بالبروتوكولات التي كانت تدر عائدًا بنسبة 10%، 20%، 30% والتي يبدو أنها ذات مخاطر منخفضة أو كان يُفهم منها أنها ذات مخاطر منخفضة. لذا كنت تقول في الواقع أنك تمتلك سندات الخزانة الأمريكية، وهي أقل الأوراق المالية مخاطرة في العالم، وهي سندات الخزانة.

فابريس: نعم. لذا فإن الإفلاس عن بُعد، ما يعنيه ذلك هو أنه إذا أفلسنا، فإن أصولك ملكك. ولأننا نمتلك الأصول الأساسية أو سندات الخزانة، فأنت تمتلك أصولك الخاصة.

لذا، حتى إذا أفلست الشركة، فلا يزال بإمكانك الوصول إليها، ولا يزال بإمكانك امتلاك الأصول الأساسية ويمكنك استردادها. لذا، فإن المخاطرة الوحيدة التي تخاطر بها هي تخلف الحكومة الأمريكية عن السداد. إذن مخاطر أذون الخزانة الفعلية

لذلك نحن لا نختلط، فالأموال ليست باسمنا. إنها في الواقع في محفظتك الخاصة. ليس الأمر مثل SBF، إذا كنت تريد، وعندما كانوا يقومون بـ FTX، حيث كانوا في الأساس يلعبون بأموال العميل.

وإذا أفلسوا، فقدوا أموال عملائهم. لذا، فإن الإفلاس عن بُعد هو أمر نادر الحدوث إلى حد معقول في عالم العملات الرقمية، ولكن يجب أن يكون، على ما أعتقد، هو القاعدة حيث حتى إذا أفلست، فإن العملاء يمتلكون أصولهم الأساسية ويمكنهم استردادها.

جاك: نعم. وفي حالة الإفلاس عن بُعد، في عالم الوساطة في TradFi، أعتقد أن ما أفهمه هو أنه إذا كان لديك حساب نقدي، بمعنى أنك تشتري الأوراق المالية فقط بالمال الذي تملكه بالفعل، فمن الشائع أن يكون، كما تعلم، إذا كان لديك حساب مورجان ستيت، إذا كان لديك حساب نقدي مملوك من قبل مورجان ستانلي، إذا انهار مورجان ستانلي، وهو أمر لن يحدث، وهو أمر مستبعد جدًا، مستبعد جدًا، ولكن إذا حدث ذلك، وكان لديك حساب نقدي، فلا يزال لديك، وأنت تملك شركة Apple، فلا يزال لديك سهم Apple. ولكن إذا كان لديك حساب هامش، يصبح الأمر أكثر تعقيدًا بعض الشيء. هل هذا هو نفسه في العملات المشفرة؟

ولا أعرف حتى إن كنت محقاً في ذلك.

فابريس حسناً، في التشفير، العديد من البروتوكولات الموجودة ليست، حسناً، في التشفير، العديد من البروتوكولات الموجودة ليست، ليست فقط بعيدة عن الإفلاس. وبالتالي إذا انهار هذا البروتوكول، فستفقد أصولك. ولذلك حرصنا على أن تمتلك أصولك الخاصة، بغض النظر عما يحدث لنا.

وأنت لا تقوم بالهامش معنا، أليس كذلك؟ مثل، لذلك قد تقترض من طرف ثالث، مثل مورفو، لكنك لا تفعل ذلك معنا. نحن مصدر أساسي نحن مصدر أساسي.

مثلما تأتي إلينا من أجل التأمين الأساسي أو الاسترداد.

جاك: حسناً. فهمت وما نوع الاقتراض الذي قد يفعله الناس مع MT؟

ولكن هل سيقترضون عملات مستقرة أم سيقترضون عملات مشفرة أم ماذا؟

فابريس: يعتمد الأمر على ما تريد أن تفعله، أليس كذلك؟ على سبيل المثال، إذا كنت تقوم بالشراء على ETH أو BTC، فما يمكنك فعله هو أن تقوم بدلاً من إيداع MT الخاص بك، حسنًا، إذا ذهبت إلى الخزنة الصحيحة، لذلك إذا كان لدينا خزائن السيولة المناسبة، اعتمادًا على الأسعار، فإن أسهل شيء يمكنك القيام به هو الذهاب إلى Morpho. لنفترض أن الناس كانوا في بيئة هبوطية حيث معدلات DeFi منخفضة.

أنت تودع ورقة MT، وتقترض بالدولار الأمريكي أو Tether بسعر 2%، ثم تشتري ورقة MT بخمسة وربع. وبعد ذلك يمكنك الاحتفاظ، ويمكنك ذلك، لأن حكومة الولايات المتحدة، فإن التقلبات على أذون الخزانة هي صفر. ومن ثم يمكنك القيام بـ 90٪ من القيمة السوقية المنخفضة.

إذًا أنت تضع ألف دولار، وتقترض 900 دولار بسعر اثنين، وأنا أختلق أسعار الفائدة لأنها مرتفعة حاليًا، ولكن بنسبة 2%. وبذلك، تشتري فاتورة MT التي تؤدي إلى خمسة وربع. تقوم بإيداع 900 دولار ثم تقترض 810 دولار عند اثنين وتستمر في التكرار.

إذن أنت تقوم برافعة مالية بنسبة 10 إلى واحد، لنفترض أننا وصلنا إلى 90%. وتصبح الخمسة والربع الخاصة بك 15 أو 20. إذن هذه حالة استخدام واحدة.

ويمكنك الحصول على صفقة شراء مربحة للغاية. حالة استخدام أخرى هي إذا كنت ترغب في أن تكون ضمانًا لشيء ما، فبدلاً من أن تضع الدولار الأمريكي أو الدولار الأمريكي كضمان، فإن وضع فاتورة MT كضمان أفضل لأن قيمة الضمان الخاص بك تزداد بمرور الوقت لأنك تحصل على الفائدة. لذا، إذا كنت ضمانًا لاقتراض أيًا كان، BDC، أو ETH، أو أيًا كان، فلا يزال من الأفضل لك أن تضع فاتورة MT بدلاً من USDC كضمان.

جاك: ما أفهمه هو أن سندات الخزانة هي أدوات ذات كوبون صفري. وبعبارة أخرى، إذا كانت أسعار الفائدة 4%، فإنك تشتري سندات الخزانة لمدة عام واحد. لا يعني ذلك أنها تدفع لك 4% سنويًا كل ربع سنة أو شيء من هذا القبيل.

أنت فقط تشتريها مقابل 96 وتستبدلها بدولار واحد. كيف ينطبق هذا الجانب على مشروع قانون MT؟ هل يحدث الشيء نفسه في حالة ارتفاع قيمة أذون الخزانة أم أن حاملي أذون الخزانة يتقاضون فائدة على عكس حاملي أذون الخزانة؟

فابريس: إذاً لديك طرق متعددة لتصميم الرمز المميز الخاص بك. يمكن أن تكون شيئاً يسمى إعادة التأسيس. بمعنى أنك قد تشتريها فتكون قيمتها دائمًا واحدة والفائدة تعني أنك ستحصل على المزيد منها، أو قد تكون متراكمة، مما يعني أن الفائدة تتراكم شيئًا فشيئًا وتستمر في التراكم.

لذلك اخترنا، لعدد من الأسباب، أن نقوم بالتراكم. لذا فإن القيمة تستمر في التراكم. إذن لديك دولار، ثم يصبح الدولار خمسة دولارات، ثم يصبح الدولار خمسة دولارات، ثم يصبح الدولار 11 دولاراً ويستمر في الارتفاع بشكل أساسي.

لذا فهي تتزايد قيمتها، وتتراكم قيمتها.

جاك: إذًا هي نفس سندات الخزانة؟ نعم. نعم.

لذلك فقط كل يوم، فقط قم بزيادة قيمتها قليلاً في كل يوم حيث يتم لفها وتفكيكها. صحيح. فهمت

مثير للاهتمام. حسناً، لا بأس. إذاً الشيء التالي الذي ستطلقه هو أساس M.

هل هناك أي شيء يمكنك الكشف عنه بشأن خططك طويلة المدى لرؤيتك طويلة المدى لميداس؟

فابريس: نعم. انظر، أعتقد أننا في بداية التحول في الأسواق المالية. يجب إعادة اختراع الأسواق المالية التقليدية، أليس كذلك؟

مثل الطريقة، تخيل، ليس من المنطقي بالنسبة لي أنه في عام 2024، إذا أردت شراء أسهم Apple وأردت أنت بيع أسهم Apple، فإننا نتصل بالمصرفيين لدينا، ويقومون بتنفيذ الصفقة. هناك أمين الحفظ والوسيط والمصرفي، والتسوية هي T زائد 72. ويحدث ذلك خلال ساعات العمل فقط.

هذا غير منطقي، أليس كذلك؟ مثل لماذا لا يمكنك القيام بذلك على مدار الساعة دون وسطاء في الوقت الحقيقي؟ إذا قمت بتحويل أموال إلى شخص ما، فلا يوجد تتبع في الوقت الفعلي.

ومن ثم فإن إنشاء أصول رمزية كوسيلة لتحويل العالم المالي إلى عالم رقمي ورقمي ويحدث في الوقت الحقيقي، أعتقد أن هذه هي الرؤية طويلة المدى. يمكننا ترميز السندات بسهولة. يمكننا ترميز الأسهم بسهولة.

والآن، هل من المنطقي حقًا بالنظر إلى أنه في الغرب، يمكنك الذهاب بسهولة إلى Robinhood أو E-Trade؟ ليس بالضرورة. ولكن من من منظور رؤية بعيدة المدى، نحن بحاجة إلى إعادة اختراع قضبان النظام المالي التقليدي بحيث يكون رقميًا ويعمل على مدار الساعة طوال أيام الأسبوع دون كل هذه الطبقات من الوسطاء والرسوم وقضبان العملات الرقمية أو طريقة للقيام بذلك.

والآن، المدفوعات، أظن أننا لن نسلك طريق العملات الرقمية. وأعتقد أننا سنقوم بتقليد أمثلة البرازيل وروسيا مع PIX و UPI. روسيا، الهند

لذا فإن الهند مع UPI كنظام دفع مجاني تمامًا في الوقت الحقيقي يعمل بين المستهلك والمستهلك، والمستهلك والشركات، والأعمال التجارية والحكومة، والأعمال التجارية والحكومية، والأعمال بين الشركات. إنه مثل كل شيء. وهو مجاني في الوقت الفعلي.

وهو أمر استثنائي. وفي الأساس، اختفت الضريبة التبادلية لبطاقة MasterCard Visa. وقد أدى ذلك إلى ابتكار غير عادي مثل المعاملات الصغيرة، ونماذج الأعمال القائمة على المعاملات الصغيرة، وانفجار مالي وشمول مالي جميل وساحر لا أطيق الانتظار حتى يحدث في الغرب.

ولذا أعتقد أن شيئًا من هذا القبيل من المرجح أن يكون إزاحة. لذلك أعتقد أن قضبان المدفوعات ستظل تحت سيطرة الحكومة ولن تكون في قضبان العملات الرقمية. ولكن عندما يتعلق الأمر بتسوية الأصول مثل السندات، وما إلى ذلك، فلا يوجد سبب يمنعها من الدخول في العملات الرقمية.

أعني، من الواضح أن شاغلي المناصب لا يرغبون في ذلك حقًا، ولكن من المنطقي جدًا. لذلك أعتقد أننا سنقوم بتحويلها إلى عملات رمزية بالإضافة إلى محاولة الحصول على عملات مستقرة غير ذات عائد. سنقوم بترميز الأصول المالية الأخرى في العالم الحقيقي.

جاك: لقد قلت أنك متفائل بشأن ترميز الأصول والتسويات، وهو ما تقوم به شركة ميداس، ولكن ليس بشأن المدفوعات. لذا فأنت لا ترى أن هذه المدفوعات لا تعتبرها مدفوعات ولا ترى أن العملات الرقمية أو العملات المستقرة تلعب دورًا كبيرًا في مستقبل المدفوعات. لا أريد أن أضع كلمات في فمك.

فابريس لا، أنا لا أقول ذلك، أليس كذلك؟ مثل تطبيقات الدفع المجاورة للعملات الرقمية المذهلة مثل تطبيق الدولار. لدى تطبيق Dollar App سكة حديدية للعملات الرقمية وهي تقوم بمدفوعات تزيد قيمتها عن مليار دولار.

لذا فهم يسمحون لك بتحويل الأموال من الولايات المتحدة إلى المكسيك ومن البيزو إلى الدولار، وما إلى ذلك، مثل الأرخص حتى الآن والأرخص من أي شيء آخر من حيث التحويل، وما إلى ذلك. ومن هذا المنظور، فهي ثورية. أنا أقول، ولكن داخل البلد، لذا فإن المزيد من الأشياء، الدفع مقابل القضبان، ما لا يعجبني في الغرب هو أن الجميع يدفعون ببطاقات الائتمان مع الفيزا والماستر كارد وأمريكان إكسبريس، مع ضريبة فعالة، معدل التبادل مثل، دعنا نقول، من 0.8% إلى 3%، اعتمادًا على، كما تعلم، البلد والفئة والتاجر والمشتري وما إلى ذلك. وأعتقد أنه إذا تمكنت من نقل ذلك إلى عالم يكون فيه صفرًا، فسيؤدي ذلك إلى إطلاق قيمة غير عادية. وهناك مثالان لبلدين حدث فيهما ذلك. والآن، هل يمكنني بناء ذلك على التشفير، خاصة إذا استخدمت شيئًا رخيصًا جدًا مثل Solana؟

مثل هل يمكن أن يصبح سولانا باي آلية دفع مذهلة؟ الإجابة هي نعم. وتقوم PayPal بذلك، أليس كذلك؟

بالضبط. هل هذا ممكن؟ أعتقد أن الإجابة هي نعم بالتأكيد.

وهذا فقط ما أعتقده من خلال ما الذي ترغب الحكومات في التخلي عن السيطرة عليه وما الذي أعتقد أنه من المرجح أن يحدث؟ أظن أن الإجابة الأكثر ترجيحًا من حيث النتيجة هي أن شيئًا مثل UPI أو PICS، الذي يخضع في النهاية لسيطرة الحكومة وتنظيمها، هو ما يحدث في المدفوعات بدلاً من نظام الدفع بالسكك الحديدية المشفرة. أنا لا أقول أنه لا يمكن أن يحدث.

أنا فقط أقول أنه من الناحية الاحتمالية، أعتقد أن هذا ليس ما سيحدث، على الرغم من أنه سيكون لها دور تلعبه ودور ذو مغزى، خاصة عندما يتعلق الأمر بالمدفوعات بين الدول والتبادلات وأنظمة التبادل بين العملات. أعني أن تطبيق دولار، إذا لم تكن قد لعبت به من قبل، فهو 1L، د-و-ل-ا-ر-ا-ر-ا-ب غير عادي. وبالمناسبة، فإن قضبان التشفير بأكملها مشوشة.

أنت لا تدرك أن هناك عنصر تشفير في ذلك. لقد تم إنجازه من أجلك فقط، وهو جميل.

جاك: إذن UPI، واجهة الدفع الموحدة، هل تقول أن الصين لديها ذلك أيضًا مع UnionPay؟

فابريس: المكافئ الصيني، المكافئ الصيني، الكبير، الذي هو في الواقع خاص، أو WePay، من Tencent، و Alipay من Alibaba. لكن الحكومة كرهتهم، ولذلك من الواضح أنها أغلقت الاكتتاب العام الأولي. والمالية، أعني أنني نملة استثمارية، نملة استثمارية محبطة للغاية.

أما في الصين، فقد جاء ذلك من الجانب الخاص، لكن الحكومة كانت تكرهها وتحاول جهدها لقتلها واستبدالها بمثيلتها الداخلية. ولكن نعم، أود أن يوجد شيء كهذا في الولايات المتحدة. نوع من أنواع يونيون باي أو أ- نعم، أعني يو بي آي.

أجل، UPI، إذا كان بإمكاننا نسخ ولصق UPI أو PIX في هذا الشأن، فسأكون سعيدًا وسعيدًا للغاية. وقد حاول بنك الاحتياطي الفيدرالي نوعًا ما إطلاق منتج يُدعى FedNow، ولكنه مدعوم فقط من قبل البنوك الإقليمية، لأنه من الواضح أن الكثير من البنوك لا تريد أن تفقد التبادل، الذي يمثل جزءًا كبيرًا من نموذج العمل، ولم يصل إلى وعي الجمهور بعد. ولكنها موجودة، ولكنها ليست موجهة للمستهلكين بعد.

لذلك هناك جهود في هذا الاتجاه، لكنني أعتقد أن الأمر سيستغرق عقدًا أو أكثر ليحدث في الغرب.

جاك: منذ طرحهما للاكتتاب العام الأولي في العقد الأول من القرن الحادي والعشرين، كانت أسهم Visa وMasterCard ذات أداء جيد للغاية نظرًا لجودة أعمالهما العالية. وإذا استمروا، فمن المحتمل أن يكون لديهم أعمال عالية الجودة. يبدو أنك تعتقد أن أفضل أيام تلك الشركات قد ولت؟

فابريس: حسنًا، هم ليسوا كذلك بالضرورة لأن لديهم الكثير من الأمور مثل الهيمنة والسلطة التنظيمية، وأنا متأكد من أنهم سيحاربون هذا الأمر حتى الظفر، أليس كذلك؟ وكأن هذا هو آخر شيء يرغبون في حدوثه. وفي الأماكن التي حدث فيها ذلك، كان انتشار بطاقات الائتمان منخفضًا، أليس كذلك؟

لذلك لا أعتقد أنهم حاربوا ذلك بشدة في نهاية المطاف في البرازيل والهند، فالسبب في اعتقادي أنهم لم يكونوا أثرياء بما يكفي لامتلاك بطاقات ائتمان ولديهم درجات ائتمانية جيدة لتبرير امتلاكهم لبطاقات ائتمان. وهكذا يمكنك بناء قضبان دفع ائتمانية جديدة ومستقلة تماماً. هنا حيث يوجد شاغل للمنصب، أو اثنين من شاغلي المناصب، أعتقد أن الأمر سيكون صعبًا للغاية.

لذا إذا كان لي أن أراهن، فسأقول أن ذلك لن يحدث في العقد القادم وسيظلون هم سكة الدفع الأساسية. لذلك أنا بالتأكيد لا أقوم بالبيع على المدى القصير، ولا على المدى القصير، ولكنني لن أكون مستثمرًا على أي حال. أفضل الأشياء التي تبدأ من الصفر إلى الألف، تلك الأشياء التي تم تأسيسها بالفعل.

جاك: صحيح. فقط لأنك تعتقد أنك تقول أنه سيكون أمرًا جيدًا لأمريكا إذا كان لدينا نظام UPI، ولكنك تعتقد أنه سيكون أمرًا جيدًا لا يعني أن هذا ما سيحدث بالضرورة. أوه نعم.

فابريس هناك الكثير من الأشياء التي من شأنها أن تكون جيدة لأمريكا. يجب أن تكون لدينا سياسة هجرة أكثر انفتاحًا وسياسة هجرة أكثر انفتاحًا لكل من ذوي المهارات المنخفضة والمهارات العالية، لأنها تزيد في الواقع من رفاهيتنا الوطنية وتحسن من تركيبتنا السكانية بشكل كبير. يجب أن يكون لدينا نظام ضريبي أبسط بكثير مع ضريبة ثابتة.

أعني، هناك الكثير من الأشياء التي يجب أن نمتلكها ولا نمتلكها. لذا هناك فرق بين التمني حيث أعتقد أنه سيحدث. لا أعتقد أن ذلك سيحدث في أي وقت قريب.

جاك: إذاً نعم. لذا من السهل جدًا العثور على موقعك الإلكتروني FabriceGrinda.com. أين يمكن للأشخاص العثور على مزيد من المعلومات حول ميداس؟

فابريس إنه تطبيق Midas.app. لذا، نعم م-ي-د-ا-د-ا-س-ا-ب-ب وإذا كنت تريد معرفة المزيد عن صندوقي الاستثماري، فهو FJLabs.com.

جاك: فهمت. فابريس، أريد فقط أن أطرح سؤالاً حول الابتعاد عن العملات المشفرة والعودة إلى رأس المال الاستثماري. لقد أجريت مقابلات وتحدثت مع الكثير من المصرفيين من منظور مصرفي، كيف كان بنك وادي السيليكون، بنك رأس المال الاستثماري الكبير جداً الذي انهار منذ أكثر من عام.

ولكنني لم أتحدث في الواقع، فأنا لا أعرف الكثير من أصحاب رؤوس الأموال الاستثمارية. أنا على دراية بذلك، كانت هناك شائعات عن أن كل شخص في رأس المال الاستثماري موجود على تويتر وهم في جميع غرف الدردشة تلك ويتحدثون عن ذلك وهم في الأساس، ينتقل الخبر بسرعة. ولكن ما كان، على ما أعتقد يوم الأربعاء، أعلن جولدمان أنهم سيصدرون الأشياء ثم المضاربة ليلة الأربعاء وفشل البنك في وقت متأخر من صباح يوم الجمعة أو بعد ظهر يوم الجمعة.

لذلك حدث ذلك بسرعة كبيرة. كيف كانت فترة الخمسين ساعة تلك بالنسبة لك؟

فابريس لذلك قمنا بسحب أموالنا على الفور. لذلك نحن في الواقع، لأنه من الواضح أنه كان لدينا أكثر من 250 ألف، وهو الحد الأقصى لمؤسسة التأمين على الودائع الفيدرالية. وكنا ندرك أن القيام بذلك كان جهدًا من المحتمل أن يؤدي إلى فشل البنك في أي مكان آخر.

ولكن إذا لم نفعل ذلك، فمن الواضح أنها مشكلة نظرية مكسب أساسية حيث يكون توازن ناش هو نتيجة سلبية حيث يسحب الجميع المال ونتيجة لذلك يكون جيداً. لذلك إذا لم يقم أحد بسحب الأموال، فستبقى على قيد الحياة. ولكن إذا قام أي شخص، إذا قام الناس بذلك ولم تقم أنت بذلك، فستخسر أموالك.

لذا فإن الجميع يفعل ذلك. وتوازن ناش هو نتيجة سلبية. لذلك قمنا بسحب الأموال على الفور.

لذا كنا على ما يرام. ولكننا أدركنا بعد ذلك أن الكثير من شركات محفظتنا لم تسحبها في الوقت المحدد. وبحلول الوقت الذي حاولوا فيه، وهكذا كان لدينا عدد قليل من شركات المحفظة التي كان لديها ما يقرب من مائة بالمائة من الأرصدة هناك.

إذاً اجتماعات مجلس الإدارة الطارئة يوم الأحد مثلاً ماذا نفعل؟ علينا أن ندفع الرواتب وليس لدينا أي أموال ولا يمكننا جمع الأموال لأن جمع الأموال يستغرق ثلاثة أو أربعة أو خمسة أو ستة أشهر. لذا كانت ساعات مروعة للغاية.

وبالمناسبة، لم يكن من الضروري أن يحدث كل ذلك. ما حدث هو أنه تم تغيير القواعد المحاسبية للبنوك بحيث إذا كنت تنوي الاحتفاظ بأجل استحقاق ورقة مالية، فلن تحتاج إلى الكتابة لكتابة السوق. وهذا ما ظل يخلق مع بدء أسعار الفائدة في الانخفاض، وبدأت قيمة السندات في الانخفاض، عفوًا، ارتفاع أسعار الفائدة وانخفاض قيمة السندات، تلك الزيادة المتزايدة في الفرق بين القيمة الدفترية والقيمة السوقية.

وكان كل ذلك مدفوعًا، على ما أعتقد، بتغيير قانون المحاسبة الذي وافق عليه الكونجرس في عام 2017 إلى 2018 تقريبًا. لو كنا قد أبقينا فقط على القيمة حسب السوق، لما حدثت تلك الدلتا والفجوة الهائلة في السوق، ولما كان ذلك الحافز لشراء سندات أعلى وأكثر مخاطرة وأعلى سعرًا موجودًا في المقام الأول. وهكذا كان الأمر بهذه البساطة، والآن، هل كان رجال SVB حصيفين؟

لا، كان يجب أن يكونوا أكثر حكمة. ومع ذلك، هل كنت زبوناً سعيداً لدى SVB؟ نعم.

لم أكن سعيدًا معهم لأنهم كانوا يعطونني معدلات فائدة أعلى على متوسط مدخراتي الجارية، وما إلى ذلك. لا، إنها فقط أسهل في التعامل معها. لقد تعاملنا جميعًا مع بنك SVB لأنهم ودودون ويسهل التعامل معهم.

ماذا يعني ذلك، أسهل في العمل؟ ما الذي يعنيه ذلك؟ ما مدى سرعة فتح حساب مصرفي؟

إذا كنت بحاجة إلى سلك للحصول عليها، فما مدى سرعة توصيلها بالأسلاك؟ إذا طرحت سؤالاً، هل يجيبون على الهاتف؟ حاول أن تذهب لفتح حساب مصرفي في سيتي بنك وهي عملية مؤلمة تستغرق أيامًا وأوراقًا وحاول التحدث إلى شخص ما هناك ولا أحد يرد أبدًا.

الأمر أشبه بشخص مجهول في الهند، في مكان ما في مركز اتصال قد يتحدث إليك. مجرد شخص يركز على المستهلك وودود. لم نتعامل معهم في البنوك لأنهم منحونا أسعاراً أفضل.

لقد تعاملنا معهم لأنهم كانوا ودودين مع العملاء. كانت درجة NPS الخاصة بهم، كانت التجربة عالية. وفي الواقع، أعتقد أننا لا نزال نتعامل معهم في البنك لأنهم لا يزالون ودودين ورائعين في العمل معهم.

جاك: وهكذا فشلوا، واستولت عليهم مؤسسة التأمين على الودائع الفيدرالية. تم نقل أصولها وامتيازها في النهاية إلى أسهم بنك فيرست سيتيزنز. السهم هو FCNCA، وأنا لا أملك السهم، ولكن إذا نظرت إلى الرسم البياني للسهم، ستستفيد كثيرًا من هذا المكسب.

لذا فهم يمتلكون الآن بنك وادي السيليكون والكثير من كياناتهم. ولذا لا تزال أنت والكثير من شركات محفظتك الاستثمارية تتعامل مع بنك وادي السيليكون، المملوك لشركة FCNNCA. هل هذا دقيق؟

وهل الكثير من زملائك من أصحاب رؤوس الأموال المغامرة الآخرين، هل من الإنصاف القول أيضاً أنهم تمسكوا بالعلامة التجارية لبنك وادي السيليكون، حتى بعد أن – هذا صحيح، ولكن مع وجود مشكلة في السابق، انظر، لم نكن نرى عملنا من قبل على أنه مثل، هل يجب علينا إجراء فحوصات ائتمانية على البنوك التي نتعامل معها؟

فابريس لا، نحن نفترض أن البنوك سليمة، أليس كذلك؟ وهكذا كان لدينا جميع أصولنا في بنك واحد وكنا غير متعددي البنوك. الآن كل شخص في عالم المغامرة وكل شركة من شركات محفظتنا لديها علاقات مصرفية متعددة.

ولذا فنحن نتعامل مع بنك JPMorgan Chase ومورجان ستانلي. أعني، لدينا الآن العديد من الحسابات المصرفية لأننا لا نريد أن يتكرر ما حدث هنا مرة أخرى. وأنا سعيد لأن مؤسسة التأمين على الودائع الفيدرالية قررت ضمان جميع الودائع، لأن الواقع هو، مرة أخرى، لا أعتقد أنه من شأننا أن ننظر إلى الميزانية العمومية للبنوك ونقرر ما إذا كانت سليمة أم لا.

نريد فقط مكاناً آمناً لركن أموالنا. لأننا مرة أخرى، نستخدمه لإدارة النقد. نحن لا نفعل أي شيء، نحن شركات خاسرة للأموال، أليس كذلك؟

مثل، ونتيجة لذلك، نقوم بتحرير شيكات للموظفين، وما إلى ذلك. لا يمكننا أن نخسر الأصول التي نديرها. نحن لا نضارب بهذه الأموال.

إنها حرفيًا، إنها نقدًا لأننا نحتاج إلى تحرير شيكات كل يوم، شيكات متعددة كل يوم، وتحويلات مالية وغيرها. لذلك نحن نريد فقط البنوك التي يمكننا إرسال الأموال معها بسهولة. كما أن البنوك التقليدية جعلت إرسال التحويلات المالية مؤلمًا للغاية.

الأمر بهذه البساطة.

جاك: يمكنك أن ترى أنه بالنظر إلى إيداعات بنوك وادي السيليكون وعروض المستثمرين، فإن الكم الهائل من جمع التبرعات الذي حدث في عامي 2020 و2021 تسبب في ارتفاع الودائع مع تدفق الأموال إلى الحسابات المصرفية لشركات رأس المال المخاطر والشركات المدعومة من رأس المال المخاطر. وبعد ذلك عندما تباطأ جمع التبرعات، كان لا يزال هناك تدفق، ولكن أقل بكثير. وانخفضت الودائع كثيرًا لأن رؤوس الأموال المغامرة، كما قلت، غالبًا أو تقريبًا طوال الوقت تحرق الأموال وتخسر الأموال.

لذا ستنخفض ودائعهم. بالضبط.

فابريس: نعم. وبالمناسبة، البنوك بشكل عام، أعني، بالعودة إلى نقطة الاقتصاد الكلي، فإن جزءًا من سبب قلقي بشأن الاقتصاد الكلي هو أنه مع ارتفاع أسعار الفائدة، يقوم الناس بنقل الأموال من البنوك إلى أذون الخزانة وصناديق أسواق المال. وبالتالي فإن الودائع المصرفية، حيث أننا سنكون في السبب المحدد الذي سيؤدي إلى انخفاضها، وهو أن الشركات تحرق رأس المال.

لن نجمع المزيد من الأموال. لذلك من الواضح أن الودائع تنخفض، ولكن الودائع المصرفية بشكل عام تنخفض بشكل كبير جدًا في نفس الوقت الذي تنخفض فيه العقارات التجارية التي كانت تتخلف عن السداد. وبالتالي فإن البنوك أيضًا في ميزانياتها العمومية تتضخم مثل هذه الشركات العقارية التجارية التي تستحوذ عليها.

ولهذا السبب كنت قلقًا لأنني كنت أشعر بالقلق لأن الإقراض سيسقط. ولذلك كان هذا أحد الأسباب التي جعلتني أعتقد أننا ربما نواجه ركودًا بسبب بيئة أسعار الفائدة المرتفعة، ولكن لم يحدث ذلك بالنسبة للمستهلكين، لأن التوظيف ظل قويًا ونمو الأجور ظل قويًا، ولم يحدث ذلك. لذا فقد تم تعويضها أكثر من اللازم، ولكن نعم، لقد شرحت سبب انخفاض الودائع SVP، ولكن بصراحة، كانت الودائع في كل مكان تنخفض بشكل كبير جدًا لأنك أفضل حالًا في أذون الخزانة وصناديق أسواق المال من حسابك المصرفي الجاري.

جاك: صحيح. إذًا أنت تقول أنك كنت قلقًا بشأن الركود الاقتصادي والآن أنت أقل قلقًا بشأنه. أعتقد أن الكثير من الأشخاص، أنت بالتأكيد، أعني أن وكالة بلومبرج الاقتصادية لديها احتمال بنسبة 99% لحدوث ركود في خريف 2022.

لذا نعم، اعتقد معظم الناس، بمن فيهم أنا، أن الركود لم يصل بعد. أين تعتقد أننا في دورة الأعمال؟ هل تعتقد أن الركود الاقتصادي سيستمر في الظهور، ولكنه سيظهر في عام 2025؟

أم أنك تفكر، لا، نحن في بداية دورة اقتصادية جديدة والسماء هي الحد الأقصى؟

فابريس: سيكون هناك ركود في نهاية المطاف، ولكن ليس من الضروري أن يكون مرتبطًا بهذه الدورة على وجه التحديد. يبدو أنه في الوقت الحالي، إذا انتهى بنا الأمر إلى السيطرة على الأسعار بشكل أكبر، فمن المرجح أن نتجه إلى انخفاض الأسعار أكثر من زيادة الأسعار. ولذلك، أعني أنني لا أتوقع حدوث انخفاضات كثيرة في أسعار الفائدة وانخفاضات صغيرة في المستقبل، ولكنني يمكنني أن أتصور أننا في غضون عام أو عام ونصف سنكون عند 400 نقطة أساس بدلاً من 525 نقطة أساس.

وأعتقد أنه في غياب حادثة جيوسياسية، أعتقد أننا سنستمر في المضي قدمًا. لا أعتقد أننا سنشهد نموًا غير عادي، ولكنني لا أرى ركودًا أيضًا. ومع ذلك، هل أعتقد أن هناك خطرًا حقيقيًا من حدوث صدمة خارجية للنظام من أي شيء من حصار الصين لتايوان إلى ما يحدث إذا تم انتخاب ترامب لأي شيء؟

نعم. وتلك هي عوامل خارجية المنشأ. ولكن في نهاية المطاف، لا يزال التوظيف قويًا، ولا يزال نمو الأجور قويًا، ويبدو أنه يوازن جميع السلبيات الموجودة في النظام.

وربما ينتهي بنا المطاف بتصفية الميزانيات العمومية للبنوك والديون العقارية التجارية، وما إلى ذلك. سيستغرق الأمر بعض الوقت بالمناسبة. ولكنني أنظر إلى العالم من منظور احتمالي كما تفعل أنت.

وفي عام 22، أعتقد أن نسبة الركود كانت 66% تقريبًا، أو لنقل 60% ركودًا، و30% هبوطًا ناعمًا، و10% بطريقة ما نحن بخير. والآن أنا، لا أعرف، لا أعرف، 10٪ أو 20٪ من الركود، والأرجح أن يكون الركود هو حالة الأغلبية في الهبوط الناعم واحتمال 20٪ أو 30٪. لذا فقد غيّر ذلك بالتأكيد وجهة نظري.

ولكن مع هذا السيف الديمقراطي في الجغرافيا السياسية، والذي أعتقد أنه يمكن أن يفاجئنا سلبًا في أي وقت، ولكن من يدري متى ولماذا، وما إلى ذلك. ولا يمكنك أن تعيش حياتك وأنت قلق بشأنها. وهكذا أستمر في العمل على قدم وساق والتنفيذ.

ومرة أخرى، فإن دورة الأعمال التي أهتم بها أكثر من غيرها ليست هي الدورة التي أستثمر فيها اليوم. إنها عمليات التخارج بعد 5 أو 10 أو 7 أو 10 سنوات عندما تنضج هذه الشركات. لذا في مجال المغامرة على وجه التحديد، أعتقد في الواقع أن الوقت الحالي هو أفضل وقت للاستثمار في المغامرة.

منافسة أقل، وتقييمات معقولة، ومؤسسون يركزون على الحرق واقتصاديات الوحدات، ويحاولون حل المشاكل الكبيرة. لذلك أنا متفائل للغاية في مجال المغامرة. وحتى إذا حدث ركود، فإننا نكتسب حصة، ونأخذ حصة من العالم الأقل كفاءة خارج الإنترنت، وتنمو، ربما تنمو بسرعة أقل، ولكنك لا تزال تنمو.

لذلك أنا متفائل للغاية.

جاك: وما مدى تفاؤلك بشأن القطاع الفرعي المحدد للشركات القائمة على الذكاء الاصطناعي؟ سوف يلاحظ المراقبون في الأسواق العامة أن عددًا صغيرًا نسبيًا فقط من الأسهم التي تعتبرها السوق مستفيدة من الذكاء الاصطناعي. وإذا نظرت إلى صافي الدخل والإيرادات فعليًا، فستجد أن ذلك يصبح أصغر وأقل حقًا، فالسبعة الرائعون أكثر من الرائع الأول، NVIDIA، التي كان نموها مذهلاً، وأعتقد أنه غير مسبوق لأي شركة كبيرة بما فيه الكفاية.

ولكن في الأسواق الخاصة، لا أعرف حقاً كيف يبدو الأمر في الأسواق الخاصة. هل يمكنك وصف تلك البيئة قليلاً؟ في وقت سابق، قلت في وقت سابق أن قطاع الذكاء الاصطناعي كان ساخنًا للغاية وربما أقل سخونة بقليل أو أقل قليلاً.

لذا، نعم، فقط قم بوصف هذا السيناريو وآرائك فيه.

فابريس: نعم. لذلك في عام 23، بينما كنت أصف متوسط جمع البذور بـ 3 في 9 قبل و12 بعده، ومتوسط A بـ 7 في 23 قبل و23 بعده، فإن المتوسط أعلى بكثير لأن ما كان يحدث هو أنك كنت ترى مثل شركات الذكاء الاصطناعي تجمع بذورًا مثل 20 في 80 قبل وA مثل أيًا كان، 100 في 300 قبله، وهو أمر مثير للسخرية تمامًا. ووجدت أن معظمهم كانوا مثيرين للاهتمام ويقومون ببناء منتجات مثيرة للاهتمام، لكنهم كانوا يستخدمون بيانات غير متمايزة ويستخدمون نماذج أعمال غير واضحة.

واعتقدت أن معظمها سيكون، سنذهب إلى الصفر. بالتأكيد لن ترتقي إلى مستوى الضجة التي أُثيرت حولها. لذا فإن ما يحدث في جميع التقنيات هو أنها تظهر، ويتحمس الناس بشكل غير عادي، وهناك دورة ضجيج، دورة ضجيج غاردنر، حيث تكون في قمة دورة الضجيج، حيث يقول الجميع: ستغير العالم، وما إلى ذلك.

ثم تأتي بعد ذلك فترة من خيبة الأمل وخيبة الأمل، والتي تبدأ في الظهور وتستمر لفترة لا بأس بها من الوقت. ودعني أعود بك إلى عام 1998، 1999. كان الناس يؤمنون بـ، كما تعلم، Pet.com أو Webvan، أو في الواقع كانت هناك شركة تدعى، أعتقد Kazoo أو Kazaa، يقومون بتوصيل الطلبات في 15 دقيقة أو 20 دقيقة أو 30 دقيقة. كل هذه الأفكار ذهبت أدراج الرياح، ولكن في الواقع كانت الأفكار سليمة. لقد كان الوقت مبكرًا جدًا. الاختراق منخفض للغاية.

لم يكن لديك، لم يكن لديك تحديد الموقع الجغرافي مع الهواتف الذكية. لدينا الآن لدينا الآن تشوي. يمكننا شراء الألعاب عبر الإنترنت على أي موقع أمازون.

ولديك مثل جميع شركات توصيل الطعام، كل هذه الشركات قابلة للتطبيق. في أوائل عام 2010، كان لديك ما يشبه الضجة الكبيرة حول السيارات ذاتية القيادة. والقيادة الذاتية متجاهلة تماماً في الوقت الحالي.

لقد اختفت من على جانب الطريق. يعتقد الناس أن ذلك لن يحدث، وربما لن يحدث أبداً. ومع ذلك فإننا نشهد في الواقع أخيرًا أشياء مثل، كان هناك مليون عملية توصيل طعام بدون طيار في شنتشن حتى الآن.

وشنتشن هي واحدة من أعلى المدن كثافة في العالم. إذا كان بإمكانك توصيل الطعام بالطائرات بدون طيار، وهو ما يعني أن تكلفة التوصيل الهامشية تساوي صفراً في شينزين، فيمكنك القيام بذلك في أي مكان. بدأنا نشهد ظهور سيارات الأجرة ذاتية القيادة في الصين.

لذلك نحن في الواقع نصل إلى نقطة أن التكنولوجيا جيدة بما فيه الكفاية لتحتل الصدارة. لذا فإن الذكاء الاصطناعي الآن، في الوقت الحالي، تشهد Nvidia أرباحًا ونموًا، وما إلى ذلك، لأن الناس يشترون رقائق الذكاء الاصطناعي ويستخدمون الذكاء الاصطناعي. متى تظهر بالفعل في أرباح وخسائر الشركة الأساسية؟

أعتقد أن الأمر سيستغرق وقتاً طويلاً جداً. لذا فإن شركاتي التقنية الناشئة من أوائل من تبنوا التكنولوجيا. تستخدم جميع شركاتنا الناشئة الذكاء الاصطناعي في ثلاثة أمور.

نحن بالتأكيد نستبدل خدمة العملاء أو نضيف خدمة العملاء بالتأكيد. نحن نجعل مهندسينا أكثر كفاءة. لقد أصبح مهندسونا الآن أكثر كفاءة بنسبة 30% على الأقل، إن لم يكن 50%، لأنهم يستخدمون الذكاء الاصطناعي.

لذلك يقوم الجميع بتخفيض التكاليف من خلال الذكاء الاصطناعي في الشركات الناشئة. وفي الوقت نفسه، نستخدم الذكاء الاصطناعي أيضاً لتحسين تجربة المستخدم. فعلى سبيل المثال، نحن مستثمرون في شركة لتسويق حقائب اليد تدعى Rebag.

والطريقة القديمة لبيع حقيبة يد على إيباي هي أن تأخذ هاتفك، وتلتقط 20 صورة، وتكتب عنوانًا، وتكتب وصفًا، وتحدد سعرًا، وتختار فئة. إنه عمل كثير. ريباج، تلتقط بعض الصور، والذكاء الاصطناعي، ولديهم جميع البيانات لأنهم سوق حقائب اليد.

إنها كتاب كيلي الأزرق لفئة معينة. يكتبون العنوان، والفئة، والحالة، ويخبرك ما إذا كانت حقيقية أم لا، ويبيعون السعر ويتم بيعها في خمس دقائق. إنه أمر ثوري تماماً.

ولكن إذا فكرت متى يؤثر ذلك بالفعل على الاقتصاد الرئيسي؟ إن الاقتصاد الرئيسي في العالم هو الخدمات العامة، لذا فإن الاقتصاد الرئيسي في العالم هو الخدمات العامة، لذا فإن الحكومة و B2B، مثل البتروكيماويات، مثل فئة البتروكيماويات التي تبلغ قيمتها تريليونات الدولارات. إذاً، متى تعتقد أن شركة مثل ميرسر، أياً كانت، ستستخدم الذكاء الاصطناعي لتحسين معالجة المطالبات؟

أعني، بسبب المسؤولية، لا يمكن أن يكون لديهم هلوسة. سينتظرون حتى أعني أنهم يحتاجون إلى يقين بنسبة 99.999%. ومن الأصعب بكثير الحصول على آخر 0.01، ناهيك عن آخر 20%، أول 80%. وذلك قبل أن أراه، لذلك آمل أن يؤدي ذلك إلى ثورة في الإنتاجية. سيغير وجه الأرض. في الواقع، أكثر عمقاً مما يعتقد أكثر الناس تفاؤلاً أن ذلك سيحدث اليوم.

ولكن الأمر سيستغرق أيضاً وقتاً أطول بكثير. لذلك أعتقد أنك لن تبدأ في رؤية ذلك في إحصائيات الإنتاجية الحقيقية الأساسية لمدة 10 أو 20 عامًا. والشركات الكبرى والحكومات مثل، متى أعتقد أن الحكومات ستستخدمها بفعالية لخفض التكاليف؟

ومن المحتمل أن يكونوا آخر المحركين. لأن الجمهور، لا يريدون ذلك، فهم لا يريدون تحسين الكفاءة. ولذلك لا أعتقد أننا سنرى ذلك في إحصائيات الإنتاجية وإحصائيات الناتج المحلي الإجمالي لمدة خمس سنوات على الأقل، وعلى الأرجح 10 سنوات فصاعدًا.

ومع ذلك، أعتقد أنه في غضون خمس سنوات، أعتقد أنه سيكون هناك وادي خيبة الأمل أو خيبة الأمل حيث سيقول الجميع: يا إلهي، لقد ضخّم الجميع الأمر ولم يحدث شيء. ولكن في الواقع، شيئًا فشيئًا، سوف تتسرب إلى البنية التحتية الأساسية للشركات، وسيصبح كل شيء أرخص وأسرع وأفضل. وبعد 10 سنوات أو 15 سنة في المستقبل، سترى نتائج ذلك.

وبالمناسبة، قد لا يتم قياسه في إحصائيات الناتج المحلي الإجمالي. أعني، الناتج المحلي الإجمالي، فكر في منتج ما، فكر في أجهزة الكمبيوتر. جهاز كمبيوتر يكلف 2000 دولار أصبح سعره الآن 1000 دولار ولكن قوته مضاعفة، وهذا في الواقع يلغي انخفاضاً في الناتج المحلي الإجمالي قدره 1000 دولار.

إذن القوى الانكماشية- في الناتج المحلي الإجمالي الاسمي، نعم. نعم. غالبًا ما تلغي التكنولوجيا انخفاض الناتج المحلي الإجمالي.

ولذلك أعتقد أن الناتج المحلي الإجمالي لا يقيس التحسن في جودة الحياة وجودة التحسينات في الإنتاجية. ولذا أعتقد أننا نخطئ في قياس التحسن في الإنتاجية في حسابات الناتج المحلي الإجمالي لأننا لا نرى القوة الانكماشية أو نخطئ في تقدير القوة الانكماشية للتكنولوجيا. ولكن بعد قول ذلك، قبل أن يتسرب الذكاء الاصطناعي إلى العالم الحقيقي، فهل سيؤدي الذكاء الاصطناعي في الشركات الناشئة إلى تحسين الإنتاجية؟

قطعاً. ولكن مرة أخرى، كما ناقشنا في البداية، فإن الشركات الناشئة تمثل 2% من العمالة. وبالتالي لن يظهر ذلك في إحصائيات الإنتاجية الإجمالية، على ما أعتقد، لعقد من الزمن، لأنك تحتاج إلى جنرال إلكتريك، وتحتاج إلى أيًا كان، إكسون، لاستخدامها بفعالية وتحسين الإنتاجية.

ولا أتوقع حدوث ذلك قبل عقد من الزمن. ولكن في نهاية المطاف، ستحدث ثورة في العالم بطرق لا يمكننا حتى تخيلها اليوم.

جاك: هذا مثير جداً للاهتمام. شكرًا لك. في وقت سابق، قلت في وقت سابق إن السيارات ذاتية القيادة، والسيارات ذاتية القيادة كانت محبوبة قبل خمس أو عشر سنوات، والآن ليس كثيراً.

وهم الآن أصحاب رأس المال المخاطر. إنها فئة غير عصرية. من هم رواد السوق في هذا المجال برأيك؟

فابريس: إذن، ما هو تعريفك للريادة في السوق؟ هل تقول إن الشركة الرائدة في السوق هي الشركة التي تبني التكنولوجيا الأساسية التي تُستخدم بعد ذلك في السيارات لصنع القيادة الذاتية، والتي تدور بينها معركتان كبيرتان من منظور تكنولوجي، مثل الأنظمة القائمة على LIDAR مقابل الأنظمة القائمة على كاميرا الويب. ورهان Tesla الكبير، وفي الواقع، الطريقة الوحيدة التي أعتقد أنه يمكنك من خلالها تبرير تقييم Tesla هي إذا كنت تعتقد أنهم يفوزون بالقيادة الذاتية، بشكل أساسي.