الشتاء قادم!

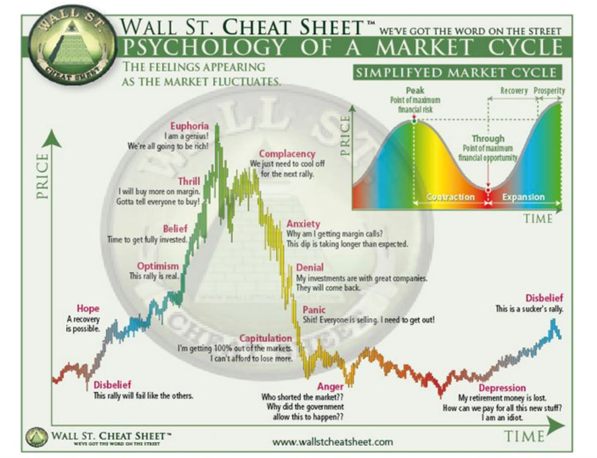

لقد كنت أفكر كثيرًا في الاعتبارات الكلية مؤخرًا. هناك فترات زمنية يتفوق فيها الماكرو على الجزئي. في تلك اللحظات، ترتبط جميع فئات الأصول بالرقم 1 في طريق الصعود في لحظات الوفرة. إن العناية الواجبة تذهب أدراج الرياح والأسواق لا تفرق بين الشركات المذهلة والشركات القديمة. وبالمثل، ترتبط جميع فئات الأصول بالرقم 1 في طريق الانخفاض في أوقات الكساد. السوق يرمي الطفل بماء الاستحمام.

لقد كنا نعيش في مثل هذه الأوقات طوال الأشهر الثمانية عشر الماضية. في فبراير/شباط 2021، زعمت في كتابي “مرحبا بكم في فقاعة كل شيء” أن أسعار الفائدة الحقيقية السلبية مع السياسات المالية التوسعية العدوانية كانت تغذي فقاعة عبر كل فئة من فئات الأصول، وأن الوقت قد حان لبيع الأصول المبالغ في قيمتها بقوة. في شهر مارس/آذار من هذا العام في مقالتي “المجهول الأعظم” ، زعمت أن الناس كانوا يستهينون إلى حد كبير بالمخاطر التي يتعرض لها الاقتصاد العالمي. وقد زادت هذه المخاطر منذ ذلك الحين.

إن التشاؤم بشأن الاقتصاد العالمي هو أمر محل إجماع في الوقت الحالي. كالعادة، أنا متناقض، ولكن في هذه الحالة، وجهة نظري المتناقضة هي أن الإجماع ليس هبوطيًا بما فيه الكفاية. يتعهد معظم الناس بنوع من الهبوط الناعم أو الركود الخفيف في عام 2023. نحن بعيدون عن أن نكون في وادي اليأس حيث فقد كل أمل. أي أخبار أقل سوءًا من المتوقع ستؤدي إلى انهيار السوق. حدث هذا في الأسبوع الماضي عندما بلغت قراءة مؤشر أسعار المستهلكين 7.7% بدلاً من 7.9%، أو عندما استقبل الناس بحماس شديد الأخبار عن التباطؤ المحتمل في معدل الزيادة في أسعار الفائدة. مع الأخذ في الاعتبار أن التضخم لا يزال مرتفعاً بشكل عنيد، ولا تزال أسعار الفائدة في ارتفاع حتى لو انخفض معدل الزيادة (على سبيل المثال، المشتق الثاني سلبي، ولكن المشتق الأول لا يزال إيجابياً).

هناك تسعة عوامل تدفعني إلى الاتجاه الهبوطي.

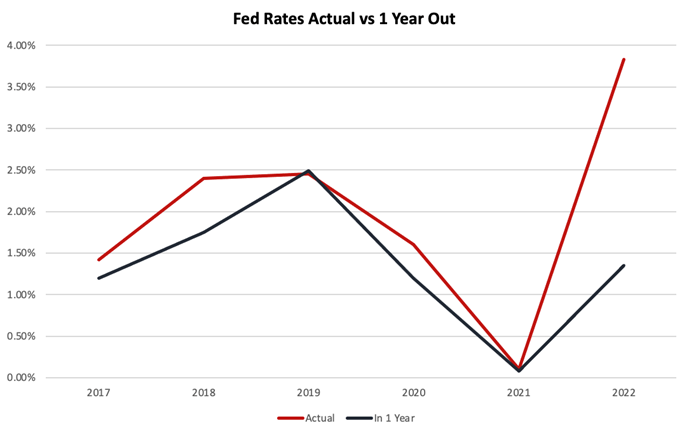

1. قد ترتفع الأسعار عما يتوقعه الناس لفترة أطول مما يتوقعه الناس

وحتى اجتماع اللجنة الفيدرالية للسوق المفتوحة في الفترة من 20 إلى 21 سبتمبر/أيلول، كان الناس يضمنون سعر فائدة على أموال بنك الاحتياطي الفيدرالي الأميركي بلغ ذروته عند 3.5%. يتراوح حاليًا بين 3.75% إلى 4% ومن المتوقع أن يصل إلى ذروته عند 4.6% في عام 2023 قبل أن يتراجع مرة أخرى.

في وقت سابق من هذا العام، شعرت بالقلق من أن لا أحد كان يفكر في العواقب المترتبة على أسعار الفائدة الأعلى من 5%، حيث أنهم لم يعتبروها ضمن نطاق الاحتمال. وهذا هو أحد المجالات التي كان الإجماع فيها خاطئا مرارا وتكرارا خلال العام الماضي.

ومع بقاء التضخم مرتفعا بشكل عنيد وظهور علامات على التحول إلى هيكلي مع بدء العمال في المطالبة بزيادة الأجور بما يتماشى مع التضخم المرتفع المتوقع، فقد يتعين أن تكون المعدلات أعلى بكثير لفترة أطول مما يتوقعه الناس. ولن أتفاجأ إذا وصلت المعدلات في النهاية إلى 5.5% أو أكثر وظلت مرتفعة حتى عام 2024 أو أكثر.

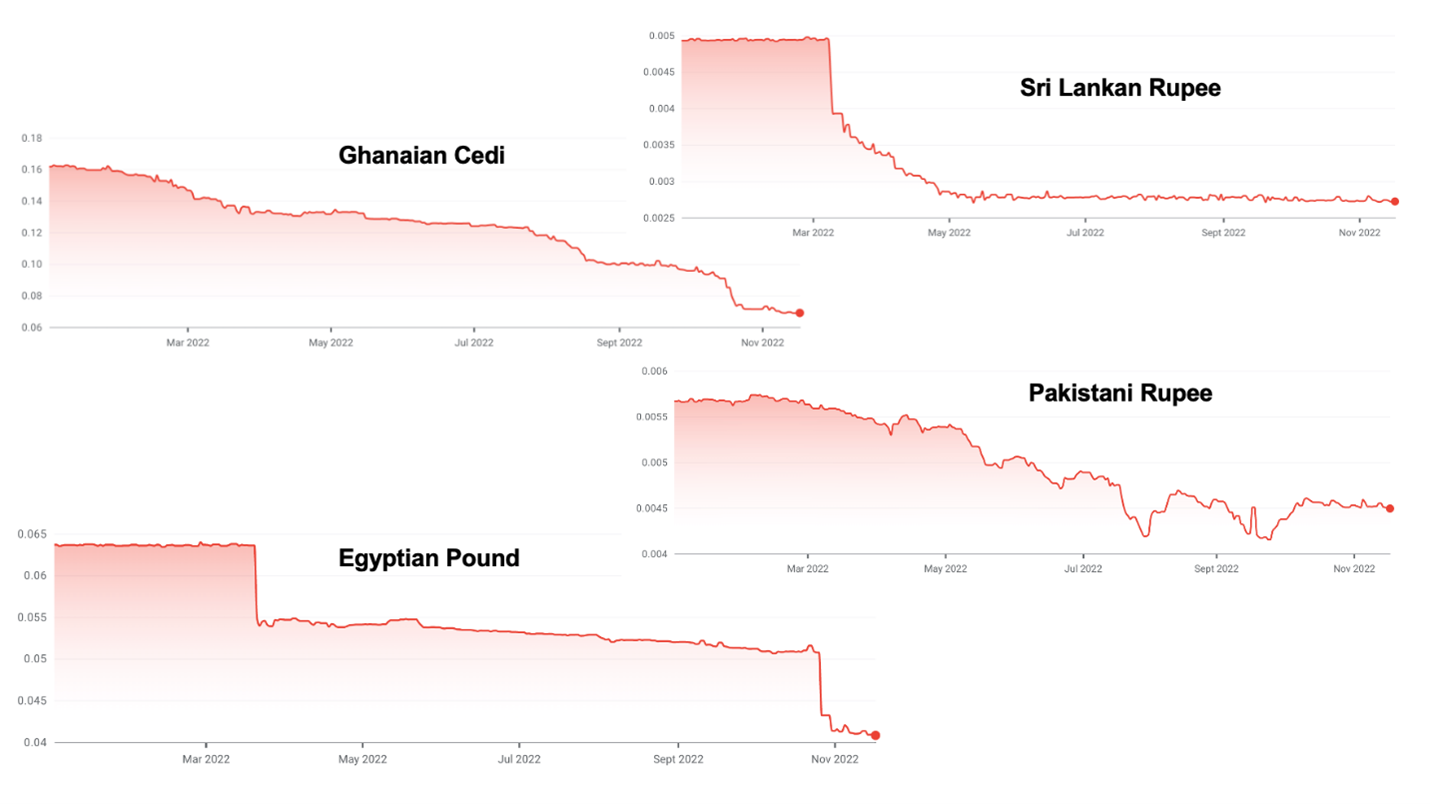

2. يعمل الدولار القوي على خلق أزمة الديون السيادية في الأسواق الناشئة

معظم الأسواق الناشئة يتم تسعير ديونها بالدولار، ولكن عائداتها الضريبية بعملتها المحلية. إن زيادة أسعار الفائدة في الولايات المتحدة، جنباً إلى جنب مع التضخم المرتفع للغاية، والأخطاء الاقتصادية المرتكبة ذاتياً في كثير من الأحيان، تؤدي إلى ارتفاع الدولار بشكل كبير.

وتضع هذه الزيادة العديد من الأسواق الناشئة في وضع محفوف بالمخاطر. لقد تخلفت سريلانكا عن السداد بالفعل. وتتطلع غانا وباكستان إلى أن تكونا التاليتين في ظل تعرض العديد من الدول الأخرى لضغوط.

3. ارتفاع أسعار الغاز سوف يسبب الركود في ألمانيا

كان نموذج الأعمال الألماني طيلة العقود القليلة الماضية يتلخص في بناء الأشياء باستخدام الغاز الروسي الرخيص وتصديره إلى الصين. ويتعرض نموذج الأعمال هذا لضغوط من كلا الجانبين. قد يؤدي إغلاق روسيا لخط نوردستريم إلى ترك ألمانيا دون ما يكفي من الغاز لتدفئة سكانها وتغذية صناعتها الثقيلة المعتمدة على الغاز. سيؤدي التقنين وزيادة الأسعار إلى ركود في ألمانيا في عام 2023 مع تقديرات تتراوح بين 0.4٪ إلى 7.9٪ من انكماش الناتج المحلي الإجمالي اعتمادًا على مدة الشتاء وشدته.

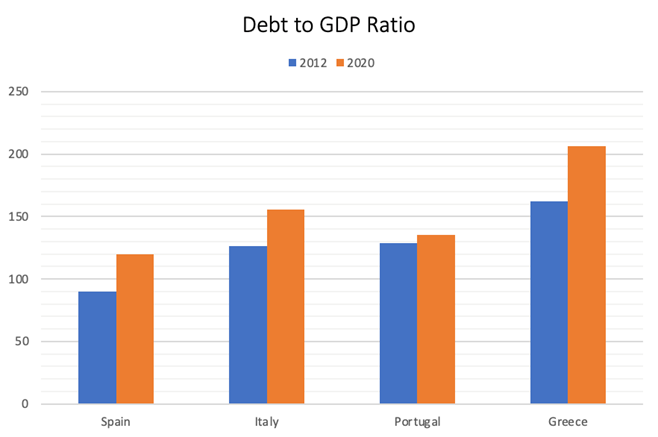

4. هناك أزمة يورو جديدة تلوح في الأفق

وكادت اليونان أن تسقط اليورو في أعقاب الأزمة المالية في الفترة 2007-2008. وأصبح الموقف المالي في العديد من البلدان الأوروبية، وخاصة في مجموعة البرتغال وأسبانيا (البرتغال، وإيطاليا، واليونان، وأسبانيا) أسوأ كثيراً مما كان عليه في ذلك الوقت.

إن مستوى المديونية بلغ مستوى يجعل الأمر لا يتطلب زيادة كبيرة في تكاليف الاقتراض حتى تصبح هذه البلدان معسرة. ولعل الخطر الأكبر يأتي من إيطاليا التي تجاوزت نسبة ديونها إلى الناتج المحلي الإجمالي الآن 150%، واقتصادها أكبر بعشر مرات من اقتصاد اليونان. والأسوأ من ذلك أن البلاد انتخبت حكومة قومية يمينية متطرفة، والتي قد لا تجد الكثير من الوجوه الصديقة في أوروبا، خاصة وأن ألمانيا في خضم أزمة الطاقة.

وأظن أن أوروبا سوف تبذل كل ما في وسعها للحفاظ على اليورو عندما تندلع الأزمة، ولكن العملية سوف تكون مؤلمة للغاية.

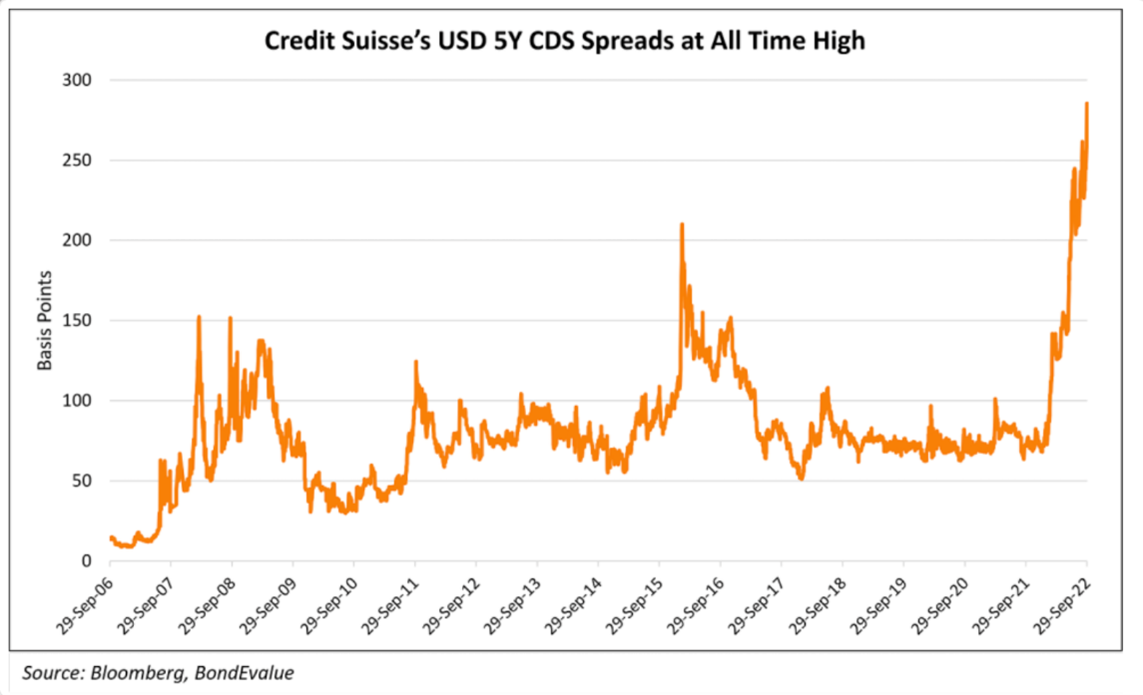

5. هناك أزمة مصرفية تلوح في الأفق

في وقت سابق من هذا العام، توقعت أن بنك كريدي سويس وربما بنك يو بي إس قد يتخلفان عن السداد مما يؤدي إلى انهيار سويسرا معه. وقد وجدت هذه البنوك نفسها في بؤرة كل كارثة دولية حديثة تنطوي على الإقراض السيئ، على سبيل المثال، أرتشيجوس، وجرينسيل، ولوكين كوفي، وما إلى ذلك. القروض المقومة بالعملة الأجنبية تصل في حد ذاتها إلى 400٪ من الناتج المحلي الإجمالي السويسري. رسميًا، تبلغ أصول النظام المصرفي السويسري حوالي 4.7 أضعاف الناتج المحلي الإجمالي ولكن هذا لا يشمل الأصول خارج الميزانية العمومية. بما في ذلك هذه تشير إلى أن نسبة ~9.5x 10x أكثر دقة.

ومنذ ذلك الحين، أدركت السوق الضعف الذي يعاني منه بنك كريدي سويس.

البنوك الأوروبية عموما في وضع ضعيف. إنهم يمتلكون الكثير من الديون الحكومية، الأمر الذي من شأنه أن يعرضهم لإعادة هيكلة ديون محتملة في الخنازير. لقد أصدروا قروضاً عقارية بضمانات قليلة وبأسعار فائدة منخفضة للغاية، وسوف يعانون من ارتفاع أسعار الفائدة وانخفاض أسعار العقارات.

علاوة على ذلك، فإنهم لم يقموا ببناء احتياطيات كبيرة كما فعل نظرائهم في الولايات المتحدة. في حالة حدوث أزمة ثقة كاملة، ليس من الصعب أن نتخيل توقف النظام المصرفي بأكمله عن العمل بينما تحاول البنوك تجنب مخاطر الطرف المقابل مما يؤدي إلى أزمة مالية ضخمة.

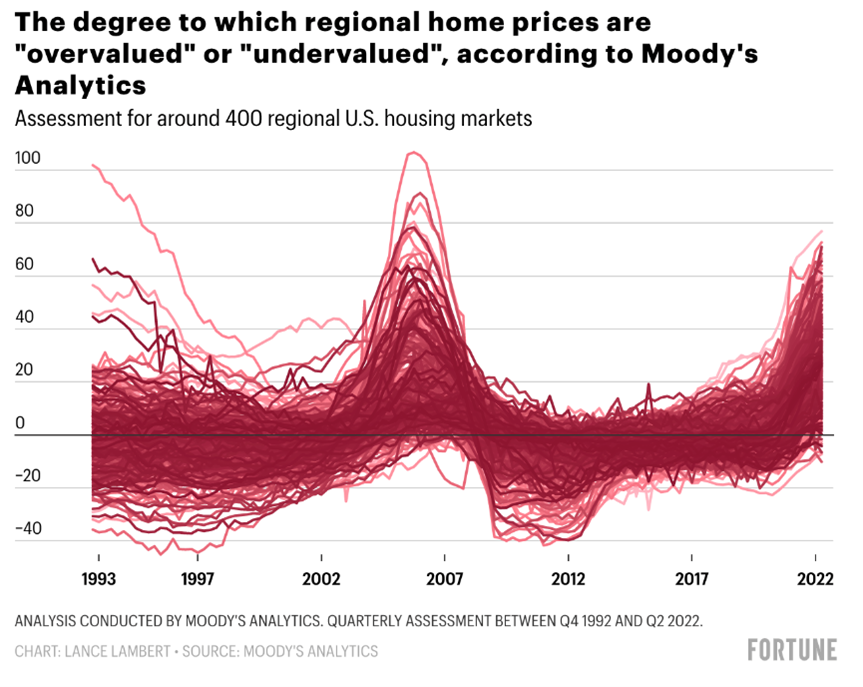

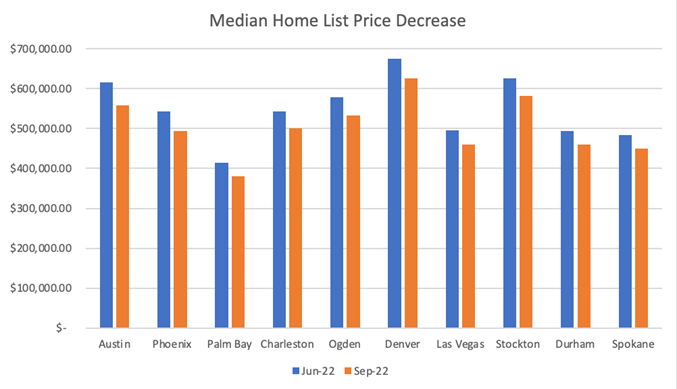

6. أسعار العقارات على وشك الانخفاض

مثل جميع فئات الأصول الأخرى، شهدت العقارات ارتفاعًا هائلاً في الأسعار خلال العقد الماضي. لقد أصبحت العقارات الآن مبالغ فيها في معظم الأماكن في الولايات المتحدة والعالم.

وعلى النقيض من فئات الأصول الأخرى، لم يتم تعديل أسعار العقارات بعد على الرغم من زيادة معدلات الرهن العقاري من 2.5% إلى 7% في الأشهر الثمانية عشر الماضية. يستغرق الأمر بعض الوقت حتى يقوم البائعون بتعديل توقعاتهم للأسعار، لذلك تجف السيولة أولاً، ثم تنخفض الأسعار.

لقد انخفضت الأسعار بالفعل بنسبة تزيد عن 7% في الأشهر الثلاثة الماضية في مدن مثل أوستن، تكساس. ولن أتفاجأ إذا رأينا انخفاضات على المستوى الوطني قد تتجاوز 15% في الأشهر الأربعة والعشرين المقبلة.

وهذا يحدث على مستوى العالم. انخفضت أسعار المنازل في نيوزيلندا بنسبة 10.9% خلال الأحد عشر شهرًا الماضية. ومن المتوقع أن تشهد السويد انخفاضًا في أسعار المنازل بنسبة 20% عن ذروتها. تبدو كندا والمملكة المتحدة معرضتين بشكل خاص لأن معظم المستهلكين لديهم قروض عقارية ذات أسعار فائدة متغيرة ويتعرضون للزيادة الكبيرة في أسعار الفائدة.

7. إن استمرار الصراع في أوكرانيا وروسيا من شأنه أن يؤدي إلى ارتفاع أسعار الحبوب والغاز والنفط

ولا توجد نهاية في الأفق للصراع. ومع استمرارها، ستظل أسعار الحبوب والغاز والنفط مرتفعة، مما سيبقي التضخم مرتفعًا بغض النظر عن مستويات أسعار الفائدة نظرًا لأن السعر مدفوع بقيود العرض بدلاً من ارتفاع الطلب.

وهذا لا يأخذ في الاعتبار حتى ما يمكن أن يحدث إذا تم استخدام سلاح نووي تكتيكي أثناء الصراع، والذي ستكون عواقبه لا يمكن تصورها.

8. لم تعد الصين قوة للنمو الاقتصادي وخفض التضخم

لعقود من الزمن، كانت الصين واحدة من القوى الدافعة للنمو الاقتصادي العالمي وتباطؤ التضخم. لقد استفاد العالم بشكل كبير من قدرة الصين على التصنيع بتكلفة منخفضة وعلى نطاق واسع، الأمر الذي ساعد في السيطرة على التضخم.

هذا لم يعد صحيحا. أدت إدارة شي جين بينغ غير الكفؤة للاقتصاد الصيني بسياسة القضاء على فيروس كورونا، والتنظيم المناهض للتكنولوجيا، والسياسات المناهضة للرأسمالية بشكل عام، إلى سحق النمو الاقتصادي في البلاد.

علاوة على ذلك، تؤدي سياساته القومية إلى الانفصال بين الصين والغرب وتفكيك تكامل سلاسل التوريد. إن عملية نقل سلاسل العرض هذه إلى الهند، أو إندونيسيا، أو المكسيك، أو إعادتها إلى البر، تؤدي إلى التضخم، حيث يخسر العالم بسبب التخصص والاقتصادات الضخمة التي استفاد منها خلال السنوات الثلاثين الماضية.

وعلى الجانب المشرق، يشير أغلب الخبراء العسكريين إلى أن الصين لن تمتلك القدرة البرمائية اللازمة لغزو تايوان خلال السنوات الخمس المقبلة. ورغم أن سيف ديموقليس الجيوسياسي لا يزال مسلطا على رقاب الاقتصاد العالمي، إلا أنه يبدو وكأن يوم الحساب لم يأت بعد.

9. المخاطر الجيوسياسية الأعلى من الناحية الهيكلية

لقد بدأ الوفاق في فترة ما بعد الحرب الباردة في الانهيار. إننا ندخل الآن إلى حرب باردة جديدة يصطف فيها الغرب ضد الصين وروسيا وإيران وكوريا الشمالية. ويوضح الصراع الأوكراني هذه الديناميكية بوضوح تام. وتقاتل روسيا بطائرات بدون طيار إيرانية الصنع، ومدفعية كورية شمالية الصنع، وبدعم الرئيس الصيني شي جين بينغ لبوتين في الأمم المتحدة وكذلك على المسرح العالمي.

يمكن أن تؤدي هذه الحرب الباردة الجديدة إلى نتائج مروعة بعدة طرق:

- صراع نووي أو قنبلة قذرة أو حادث في محطة الطاقة النووية في أوكرانيا.

- الحرب في تايوان.

- تصاعد الهجمات السيبرانية على البنية التحتية في الغرب.

- استخدام التكنولوجيا لزعزعة استقرار الديمقراطيات الغربية، على سبيل المثال، التصيد في الانتخابات الروسية والصينية هنا في الولايات المتحدة.

كل هذا يجعل العالم مكانا أقل استقرارا، ويعمل على تآكل سيادة القانون، ويزيد من خطر النتائج الكارثية.

خاتمة

وأي واحد من هذه العوامل التسعة سيكون كافيا لإحداث ركود عالمي. وما يقلقني هو أن كل هذه الأحداث تحدث وتتكرر في وقت واحد، مما يشير إلى احتمال تكرار أزمة الركود الأعظم التي شهدتها الفترة 2007-2008 في المستقبل.

أنا عموماً الشخص الأكثر تفاؤلاً في الغرفة، ولم أكن على هذا القدر من التشاؤم منذ عام 2006. ما زلت أفكر من الناحية الاحتمالية، ولكنني أعتقد الآن أن احتمال حدوث ركود حاد يفوق احتمال حدوث ركود معتدل، وهو ما يفوق بدوره أي نتيجة متفائلة.

من أجل الإكمال، تجدر الإشارة إلى الأشياء التي من شأنها أن تجعلني أعيد تقييم احتمالاتي نحو نتائج أكثر تفاؤلاً. وإذا وصل الصراع بين أوكرانيا وروسيا إلى نهاية مؤكدة، مع ترويض التضخم، فسوف أصبح أكثر تفاؤلاً. وبالمثل، فإن الصين لديها القدرة على تحقيق مفاجأة سارة في عام 2023 من خلال تعديل قواعدها الخاصة بفيروس كورونا ومعالجة انهيار الإسكان.

ما يجب فعله حيال ذلك

وعلى الرغم من التضخم المرتفع، فإنني أبيع الأصول التي لا تزال مسعرة بشكل معقول أو عندما تحدث ارتفاعات في السوق الهابطة لبناء احتياطيات نقدية بالدولار الأمريكي للاستثمار بأسعار مخفضة في الأزمة القادمة. إذا كنت مخطئا في قراءتي، أظن أن أسعار الأصول لن تتعافى، ويمكنك دائما إعادة الدخول بأسعار مماثلة لتلك التي خرجت منها. اللحظة التي سأعود فيها إلى السوق، خاصة مع الأصول ذات المخاطر، هي عندما تبدأ أسعار الفائدة في الانخفاض مرة أخرى.

ومع ذلك، إذا كنت على حق، فإن معظم فئات الأصول ستصبح مثيرة للاهتمام للغاية حيث تصبح الأصول المتعثرة مقنعة بشكل خاص. ستكون هذه أول دورة ضائقة حقيقية منذ 2008-2009. أتوقع أنه سيكون هناك الكثير من الفرص في السندات المتعثرة والعقارات وحتى العملات المشفرة.

الاستثناء من هذه القاعدة هو إذا كان لديك رهن عقاري ثابت لمدة 30 عامًا بمعدلات منخفضة جدًا على عقاراتك. في هذه الحالة، من الأفضل أن تحتفظ بعقاراتك حتى لو انخفضت الأسعار بنسبة 15-20%، لأنه بمعدلات الرهن العقاري الحالية البالغة 7%، ستضعف قدرتك على شراء العقارات بنسبة تصل إلى 50% اعتمادًا على مدى انخفاض سعر الفائدة. الأسعار التي كنت تدفعها كانت. علاوة على ذلك، فإن التضخم حاليًا أعلى من المعدلات التي تدفعها، مما يقلل من عبء ديونك بالقيمة الحقيقية.

وأود أيضًا أن أقوم بتخفيض نفقاتك السنوية لبناء احتياطيات نقدية في حالة ما إذا أدى الركود إلى فقدان وظيفتك. قم بسداد جميع القروض المتغيرة ذات الفائدة المرتفعة، مثل ديون بطاقات الائتمان، ولكن احتفظ بالديون منخفضة الفائدة.

التاريخ يتفوق على الماكرو

وفي غضون ذلك، فإن المكان الوحيد للاستثمار الآن هو في شركات التكنولوجيا الخاصة الناشئة في مراحلها المبكرة. تقييمات المرحلة المبكرة معقولة. يركز المؤسسون على اقتصاديات الوحدة الخاصة بهم. إنهم يحدون من حرق النقود حتى لا يضطروا إلى الذهاب إلى السوق لمدة عامين على الأقل. تواجه الشركات الناشئة تكاليف أقل لاكتساب العملاء ومنافسة أقل بكثير. في حين أن عمليات الخروج سوف تتأخر ومضاعفات الخروج أقل مما كانت عليه في السنوات القليلة الماضية، إلا أنه يجب تعويض ذلك من خلال انخفاض أسعار الدخول وحقيقة أن الفائزين سيفوزون بفئتهم بأكملها.

الأمر الأهم بالنسبة لهذه الشركات الناشئة هو ما ستسعى إليه بعد 6 إلى 8 سنوات من الآن عندما تبحث عن مخارج، بدلاً من البيئة الحالية. في الوقت الحالي، كل ما يهم هو أنهم يجمعون ما يكفي من المال وينموون بما يكفي للحصول على جمع التبرعات التالي، لذا تجنب الصناعات كثيفة رأس المال في الوقت الحالي.

إن أفضل الاستثمارات في الشركات الناشئة في العقد الماضي تمت في الفترة بين عامي 2008 و2011 (أوبر، وإير بي إن بي، وواتس آب، وإنستغرام)، وأظن أن الاستثمارات الأكثر إثارة للاهتمام في عشرينيات القرن الحادي والعشرين سيتم تنفيذها بين عامي 2022 و2024.

وعلى المدى الطويل، يتفوق التاريخ على الاقتصاد الكلي. وما زلت متفائلا للغاية بشأن مستقبل العالم والاقتصاد. منذ عام 1950، استمرت فترات الركود الـ11 لمدة تتراوح بين شهرين و18 شهرًا، بمتوسط مدة 10 أشهر. سوف نخرج من هذا. علاوة على ذلك، إذا عدت خطوة إلى الوراء، فستجد أن المائتي عام الماضية كانت بمثابة تاريخ من التقدم التكنولوجي والابتكار الذي أدى إلى تحسين الظروف الإنسانية على الرغم من الحروب وفترات الركود العديدة.

بفضل التكنولوجيا، تتمتع الأسرة المتوسطة في الغرب بنوعية حياة لم يكن من الممكن أن يتصورها ملوك الأمس. وبسبب وفورات الحجم، وتأثيرات الشبكة، وحلقات ردود الفعل الإيجابية في المعرفة والتصنيع (التي يشار إليها أيضا بمنحنيات التعلم)، ورغبة رجال الأعمال في التعامل مع أكبر سوق ممكنة والتأثير على العالم على نطاق واسع قدر الإمكان، فإن التكنولوجيات الجديدة تتحول إلى الديمقراطية بسرعة.

وقد أدى هذا إلى زيادة هائلة في المساواة في النتائج. قبل 100 عام، كان الأغنياء فقط هم من يذهبون في إجازة، وكان لديهم وسيلة نقل، أو سباكة داخلية، أو كهرباء. اليوم في الغرب، كل شخص تقريبًا لديه كهرباء، وسيارة، وجهاز كمبيوتر، وهاتف ذكي. يذهب الجميع تقريبًا في إجازة ويستطيعون تحمل تكاليف الطيران. نحن نعتبر أنه من المسلم به أننا نستطيع السفر إلى الجانب الآخر من العالم في ساعات وأن لدينا إمكانية الوصول إلى مجموع المعرفة الإنسانية الموجودة في جيوبنا بالإضافة إلى وجود اتصالات فيديو عالمية مجانية. يتمتع المزارع الفقير في الهند الذي يحمل هاتفًا ذكيًا بقدرة أكبر على الوصول إلى المعلومات والاتصالات مقارنة بما كان يتمتع به رئيس الولايات المتحدة قبل 30 عامًا فقط. هذه مآثر رائعة.

وعلى الرغم من كل هذا التقدم، إلا أننا مازلنا في بداية الثورة التكنولوجية. ولم يتم رقمنة أكبر قطاعات الاقتصاد بعد: الخدمات العامة، أو الرعاية الصحية، أو التعليم. تظل معظم سلاسل التوريد غير متصلة بالإنترنت. ومن شأن التحول الرقمي أن يجعلها أكثر كفاءة ويحد من الانكماش، وهو ما سيكون بدوره شاملا.

في FJ Labs، نلتقي بالعديد من المؤسسين الاستثنائيين الذين يعالجون مشاكل القرن الحادي والعشرين ، وتغير المناخ، وعدم تكافؤ الفرص، وأزمة الرفاهية الجسدية والعقلية، لدرجة أننا متفائلون بأن البشرية سوف ترقى إلى مستوى تحديات عالمنا. وقت.

بعد قراءة الأوراق المالية الكلية بشكل صحيح وبيعنا أكبر قدر ممكن من مراكزنا في المرحلة الأخيرة والعملات المشفرة في عام 2021، نجد أنفسنا في وضع غني بالنقد مع نشر 25٪ فقط من صندوقنا. باعتبارنا متناقضين، فإننا نستثمر الآن بقوة شديدة في الأعمال التجارية ذات الأصول الخفيفة، ونشعر بامتياز كبير لأن نكون في وضع يسمح لنا بالمساعدة في بناء عالم غد أفضل، عالم تسوده تكافؤ الفرص والوفرة ويكون واعيًا اجتماعيًا ومستدامًا بيئيًا.

ستكون السنوات القليلة المقبلة صعبة، ولكن الآن هو أفضل وقت للبناء، وسوف نخرج من هذا الوضع أقوى وأفضل من أي وقت مضى.