Midas Liquid Yield Tokens (LYT): En ny æra af tokeniserede afkaststrategier

Stablecoins hyldes som hjørnestenen i kryptoøkosystemet, idet de tilbyder stabilitet på et ustabilt marked og lover at revidere betalingsskinnerne. Men under overfladen er udbuddet af stablecoins grundlæggende drevet af udbyttet i kæden.

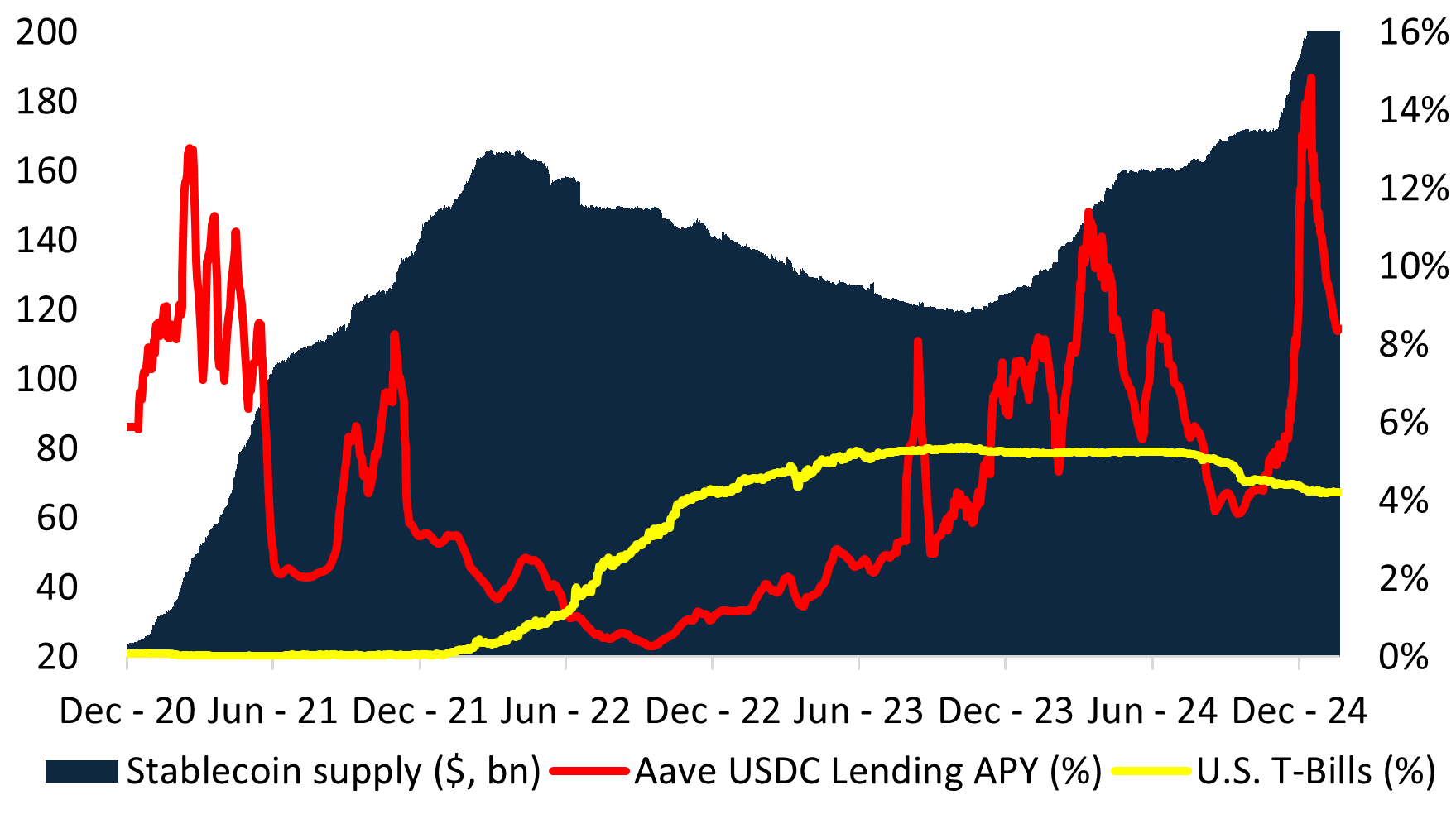

I de sidste to markedscyklusser er udbuddet af stablecoins vokset og skrumpet som en direkte reaktion på udbyttet. Når udbyttet på kæden oversteg amerikanske statsobligationer (T-Bills), steg efterspørgslen efter stablecoins kraftigt – især efter DeFi Summer, hvor det samlede udbud steg fra mindre end 10 milliarder dollars til over 150 milliarder dollars på bare to år. I modsætning hertil faldt udbuddet af stablecoins lige så hurtigt, når afkastet på kæden faldt til under den risikofrie rente i amerikanske dollar, som det fremgår af faldet mellem 1Q22 og 3Q23. Den seneste vækst forklares med de høje on-chain-afkast på grund af contango-kryptomarkeder.

Problemet: Stablecoins er ikke stabile

I jagten på udbytte har stablecoins udviklet sig til on-chain hedge fund-strategier (‘udbyttebærende’ stablecoins’), som det fremgår af væksten i Ethena og andre. I denne struktur fordeles udbyttet via to tokens – en konventionel stablecoin, som kan indsættes i en anden token for at tjene indtægterne fra den underliggende sikkerhedsstillelse. Denne struktur er opstået, fordi man ved at udstede en “stabil” mønt undgår at blive klassificeret som et værdipapir eller en kollektiv investeringsordning, hvilket ville kræve myndighedsgodkendelse.

Ved at fremstille disse produkter som “kvasi-stablecoins” kan udstederne navigere i smuthuller i lovgivningen – men det sker på bekostning af systemiske risici, herunder:

- De-Peg-begivenheder – Hvis porteføljen underpræsterer, tvinger likviditetskørsler udstederne til brandudsalg, hvilket destabiliserer hele økosystemet.

- Forkert afstemte incitamenter – Udstedere jagter højere afkast for at tiltrække TVL, hvilket ofte skubber porteføljerne over i mere risikable aktiver.

- Regulatorisk usikkerhed – Indpakning af hedgefondstrategier i “quasi-stablecoins” skaber compliance-risici og efterlader investorer uden juridisk definerede krav på underliggende aktiver.

Som Steakhouse Financial bemærker i sin Stablecoin Manual:

“Stablecoins er underlagt likviditets- og solvensbegrænsninger. For at fungere skal en stablecoin opfylde begge disse hårde begrænsninger.”

Men afkastbærende stablecoins understreger i sagens natur disse begrænsninger. Konkurrencen om at tiltrække TVL fører til to systemiske konsekvenser:

- Trængsel om de samme afkastmuligheder, hvilket reducerer afkastet

- Øget systemisk skrøbelighed og øget de-peg-risiko

Konsekvenserne: Lavere afkast og øget systemisk risiko

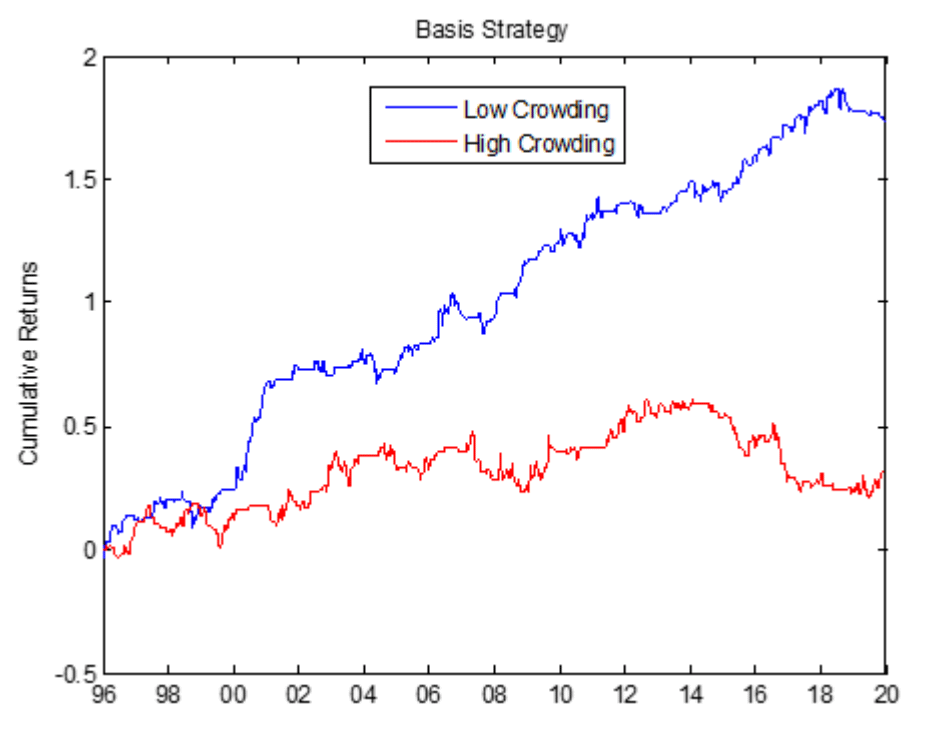

Ved at fastsætte en forpligtelse på 1 dollar er det investerbare univers af rentebærende stablecoins teknisk set begrænset til sikkerhedsstillelse med nul varighed. Dette kanaliserer aktiver på tværs af alle udstedere ind i de samme handler, hvilket fører til faldende afkast. Historisk set har overfyldte handler, som f.eks. basishandler på råvaremarkeder, konsekvent underpræsteret. Effekterne af market crowding er blevet grundigt undersøgt i den akademiske verden og har resulteret i lavere afkast med højere risiko. For eksempel har basishandel på råvaremarkedet konsekvent resulteret i lavere afkast over en 24-årig periode.

Den ubarmhjertige jagt på afkast skubber stablecoin-udstedere længere op ad risikokurven. På den måde introducerer de systemisk skrøbelighed, hvor et enkelt svagt led i sikkerhedspuljen kan forårsage en kaskade af fejl.

Derudover er stablecoin-udstedere afhængige af gearing og rehypothecation for at fremme udbredelsen. Det skaber et system, hvor stress i en del af sikkerhedsstrukturen kan udløse kaskadefejl. StETH-rabatten i 2022, UST’s kollaps og de seneste de-pegs af USD0++ og USDz afspejler alle denne sårbarhed.

Løsningen: Tokens med flydende afkast (LYT)

Hos Midas har vi opbygget en helt ny tilgang til tokeniseret udbytte – Liquid Yield Tokens (LYT).

I stedet for at tvinge udbyttet ind i skrøbelige stablecoin-indpakninger introducerer LYT en dedikeret ramme for investeringsstrategier på kæden:

- Flydende referenceværdi – I modsætning til stablecoins har LYT’er ikke en fast $1 peg. Deres værdi svinger baseret på performance, hvilket eliminerer de-peg-risici.

- Udvidet investeringsunivers – Fjernelse af forpligtelsen på 1 dollar giver adgang til et bredere udvalg af rentebærende aktiver, hvilket optimerer det risikojusterede afkast.

- Professionel risikostyring – Hver LYT forvaltes aktivt af institutionelle risikokuratorer, der dynamisk tilpasser sig markedsforholdene.

- Fælles likviditet og Atomic Redemptions – LYT’er deler en fælles likviditetspulje, hvilket fjerner behovet for fragmenterede LP’er og muliggør problemfri DeFi-integration.

- Belønning af landbrug i stor skala – LYT-indehavere drager fordel af yderligere incitamenter på tværs af protokoller som Plume, Etherlink og TAC.

Sådan fungerer Liquid Yield Tokens (LYT)

Liquid Yield Tokens (LYT) udstedes gennem Midas’ åbne og sammensættelige infrastruktur. Denne tilgang adskiller rollerne som udsteder og risikostyrer, så brugerne kan drage fordel af skræddersyet risikokuratering.

Sikkerhedsstillelsen for hvert token administreres af dedikerede risikomanagere, der arbejder under specifikke mandater og rapporteres gennemsigtigt på kæden. Risikomanageren allokerer dynamisk sikkerhedsstillelse til de bedste muligheder og tilpasser sig skiftende markedsforhold for at opnå alfa og samtidig styre risici.

LYT’er udstedes gennem Midas’ åbne, komponerbare infrastruktur. I modsætning til stablecoins adskiller LYT-tokens klart rollerne som udstedere og risikomanagere. Hver LYT administreres af dedikerede risikokuratorer, som dynamisk tildeler sikkerhed til de bedste risikobelønningsstrategier.

Hver LYT udstedes som et tilladelsesfrit ERC-20-token, hvilket gør det fuldt kompatibelt med det bredere DeFi-økosystem.

På tværs af alle LYT’ er har Midas implementeret delte likviditetspuljer til øjeblikkelige indløsninger. I stedet for at kræve incitamenter til likviditetsudvinding er LYT’er designet til kapitaleffektiv skalering og dyb DeFi-integration. Protokoller som Morpho, Euler og Anja understøtter allerede LYT’er.

Vi præsenterer tre nye LYT’er

I dag lancerer vi mRE7YIELD, mEDGE og mMEV, som hver især er risikokurateret af førende firmaer.

mRE7YIELD – Risikostyret af RE7 Capital

RE7 Capital er et forskningsdrevet investeringsselskab for digitale aktiver med fokus på DeFi-afkast og likvide alfastrategier. Med en gennemprøvet institutionel tilgang leverer mRE7YIELD aktivt forvaltet eksponering mod strukturerede renteprodukter.

- Nuværende APY: 20,83%.

- Strukturerede afkaststrategier med institutionel kvalitet

- Aktivt styret for at fange markedsineffektivitet

mEDGE – Risikostyret af Edge Capital

Edge Capital er en førende hedgefond for digitale aktiver og udbyder af DeFi-likviditet, der forvalter kapital for institutionelle investorer og kryptofonde. Deres markedsneutrale strategier er designet til at generere konsistente, højrisikojusterede afkast.

- Nuværende APY: 20,12%.

- 230 MILLIONER DOLLARS ELLER MERE I AUM

- Fire års revideret track record med et Sharpe-forhold på 3,5

mMEV – Risikostyret af MEV Capital

MEV Capital er et investeringsselskab, der har specialiseret sig i risikostyrede, DeFi-native udbyttestrategier. Med ekspertise inden for likviditetstilførsel og strukturerede udbytteprodukter giver det adgang til muligheder med højt udbytte på decentrale markeder.

- Nuværende APY: 17,53%.

- 350 MILLIONER DOLLARS ELLER MERE I AUM

- 10+ kuraterede offentlige bokse på tværs af flere kæder

Du kan også finde en kortfattet oversigt over, hvordan Liquid Yield Tokens (LYT’er) fungerer i vores Twitter-tråd og LinkedIn-indlæg.

For mediedækning, tjek pressemeddelelserne på The Block & Coindesk.

Vi glæder os over alle spørgsmål og al feedback, du måtte have.