Vinteren er på vej!

Jeg har tænkt meget over makroovervejelser på det seneste. Der er perioder, hvor makro overtrumfer mikro. I disse øjeblikke korrelerer alle aktivklasser med 1 på vej op i øjeblikke med overflod. Due diligence forsvinder ud af vinduet, og markederne skelner ikke mellem fantastiske virksomheder og klodser. På samme måde korrelerer alle aktivklasser med 1 på vej ned i dårlige tider. Markedet smider barnet ud med badevandet.

Vi har levet i sådanne tider i de sidste 18 måneder. I februar 2021 argumenterede jeg i Welcome to the Everything Bubble for, at negative realrenter med aggressiv ekspansiv finanspolitik gav næring til en boble på tværs af alle aktivklasser, og at det var tid til at sælge overvurderede aktiver aggressivt. I marts i år argumenterede jeg i The Great Unknown for, at folk i høj grad undervurderede risiciene for den globale økonomi. De risici er kun blevet større siden.

Der er konsensus om at være pessimistisk i forhold til den globale økonomi lige nu. Som sædvanlig er jeg kontrær, men i dette tilfælde er min kontrære holdning, at konsensus ikke er bearish nok. De fleste tror på en eller anden form for blød landing eller mild recession i 2023. Vi er langt fra at befinde os i fortvivlelsens dal, hvor alt håb er ude. Enhver nyhed, der er mindre dårlig end forventet, får markedet til at stige. Det skete i sidste uge, da forbrugerprisindekset viste 7,7 % i stedet for 7,9 %, eller da folk tog imod nyheden om en potentiel opbremsning i rentestigningen med begejstring. Husk på, at inflationen stadig er stædigt høj, og renterne stiger stadig, selv om stigningstakten måske falder (f.eks. er den anden afledte negativ, men den første afledte er stadig positiv).

Der er ni faktorer, som får mig til at være pessimistisk.

1. Renterne kan blive højere, end folk forventer, i længere tid end folk forventer

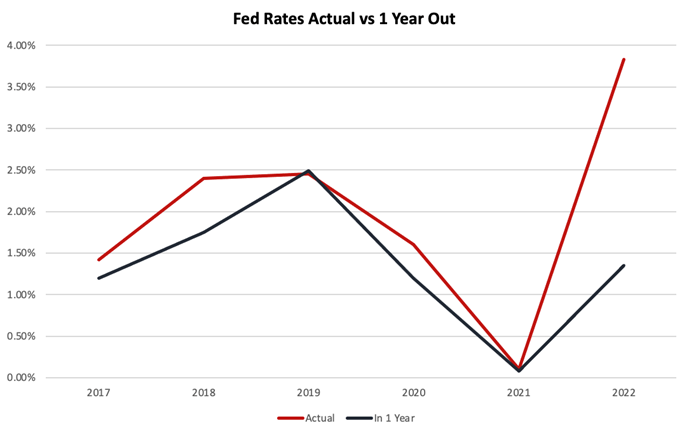

Indtil FOMC-mødet den 20.-21. september regnede folk med, at den amerikanske Fed Funds-rente ville toppe på 3,5 %. Den ligger i øjeblikket på 3,75-4 % og forventes at toppe på 4,6 % i 2023, før den falder igen.

Tidligere på året ærgrede jeg mig over, at ingen overvejede konsekvenserne af en rente på over 5 %, fordi de ikke anså det for at være muligt. Det er et område, hvor konsensus gentagne gange har taget fejl i løbet af det sidste år.

Da inflationen fortsat er stædigt høj og viser tegn på at blive strukturel, når arbejdstagerne begynder at kræve lønstigninger på linje med den forventede højere inflation, kan det være nødvendigt at holde renten betydeligt højere i længere tid, end folk forventer. Jeg ville ikke blive overrasket, hvis renterne i sidste ende nåede op på 5,5 % eller mere og forblev høje langt ind i 2024 eller længere.

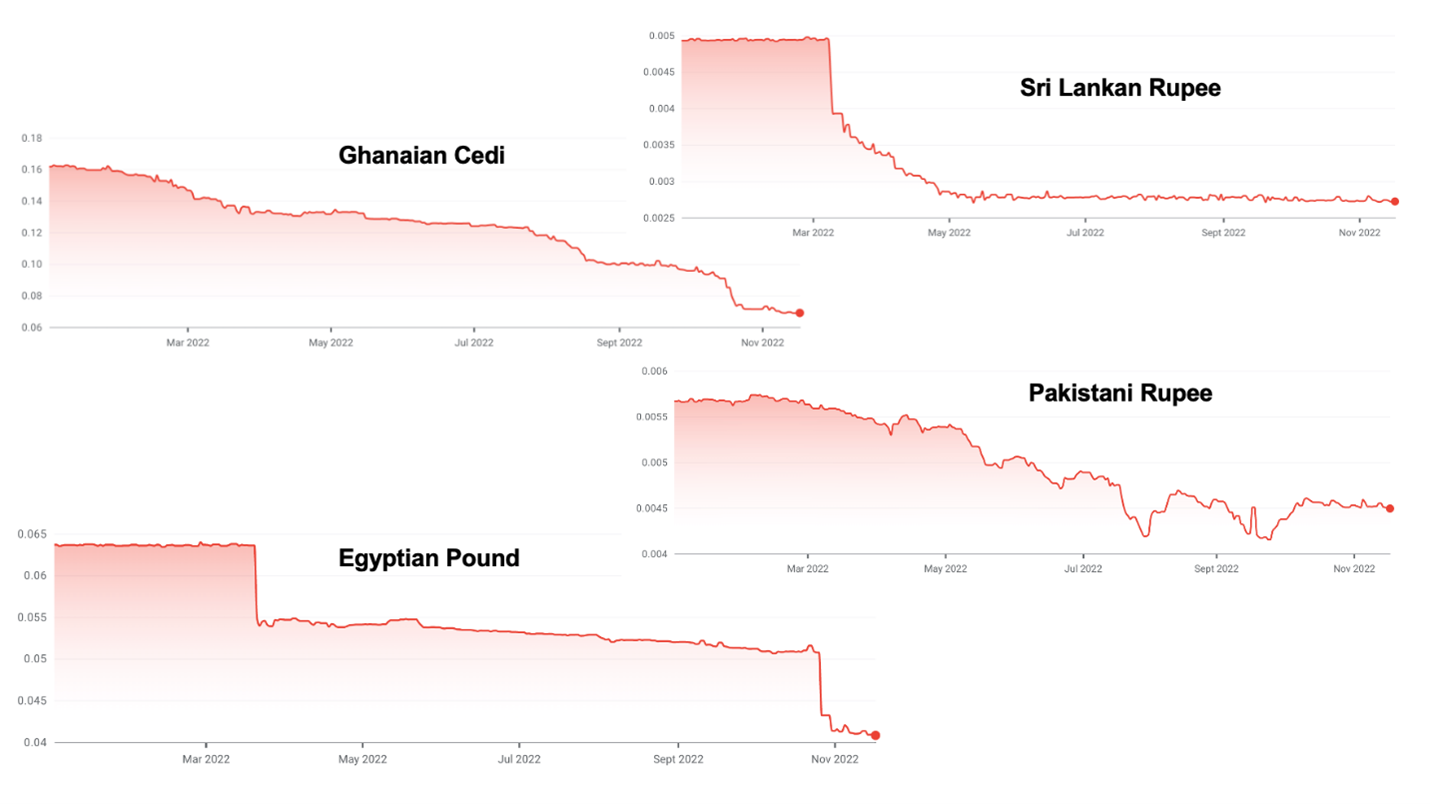

2. Den stærke dollar skaber en statsgældskrise på de nye markeder

De fleste vækstmarkeder har deres gæld i dollars, men har deres skatteindtægter i deres lokale valuta. Højere renter i USA kombineret med meget høj inflation og ofte selvforskyldte økonomiske fejltagelser får dollaren til at stige dramatisk.

Denne stigning sætter mange nye markeder i en usikker position. Sri Lanka har allerede misligholdt sine forpligtelser. Ghana og Pakistan ser ud til at blive de næste, og mange andre er under pres.

3. Høje benzinpriser vil forårsage en recession i Tyskland

Tysklands forretningsmodel i de sidste par årtier har været at bygge ting med billig russisk gas og eksportere dem til Kina. Denne forretningsmodel er under pres fra begge sider. Hvis Rusland lukker Nordstream, kan det betyde, at Tyskland ikke har nok gas til at opvarme sin befolkning og drive sin gasafhængige sværindustri. Rationering og øgede priser vil forårsage en recession i Tyskland i 2023 med skøn, der spænder fra 0,4 % til 7,9 % nedgang i BNP afhængigt af vinterens varighed og sværhedsgrad.

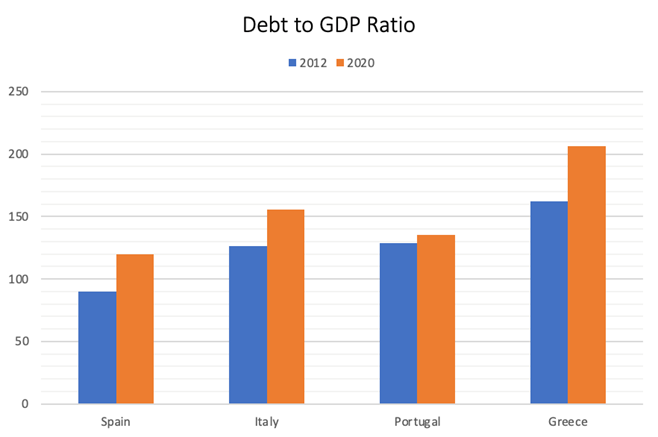

4. Der er en ny eurokrise under opsejling

Grækenland var tæt på at vælte euroen i kølvandet på finanskrisen i 2007-2008. Den finanspolitiske situation i mange europæiske lande, især i PIGS-landene (Portugal, Italien, Grækenland og Spanien), er nu betydeligt værre end den var dengang.

Gældsniveauet er så højt, at der ikke skal en særlig stor stigning i låneomkostningerne til, før disse lande bliver insolvente. Den største risiko kommer sandsynligvis fra Italien, hvis gæld i forhold til BNP nu overstiger 150%, og hvis økonomi er ti gange større end Grækenlands. Endnu værre er det, at landet har valgt en højrenationalistisk regering, som måske ikke vil finde mange venlige ansigter i Europa, især fordi Tyskland befinder sig midt i en energikrise.

Jeg tror, at når krisen indtræffer, vil Europa gøre, hvad der skal til for at bevare euroen, men at det bliver en meget smertefuld proces.

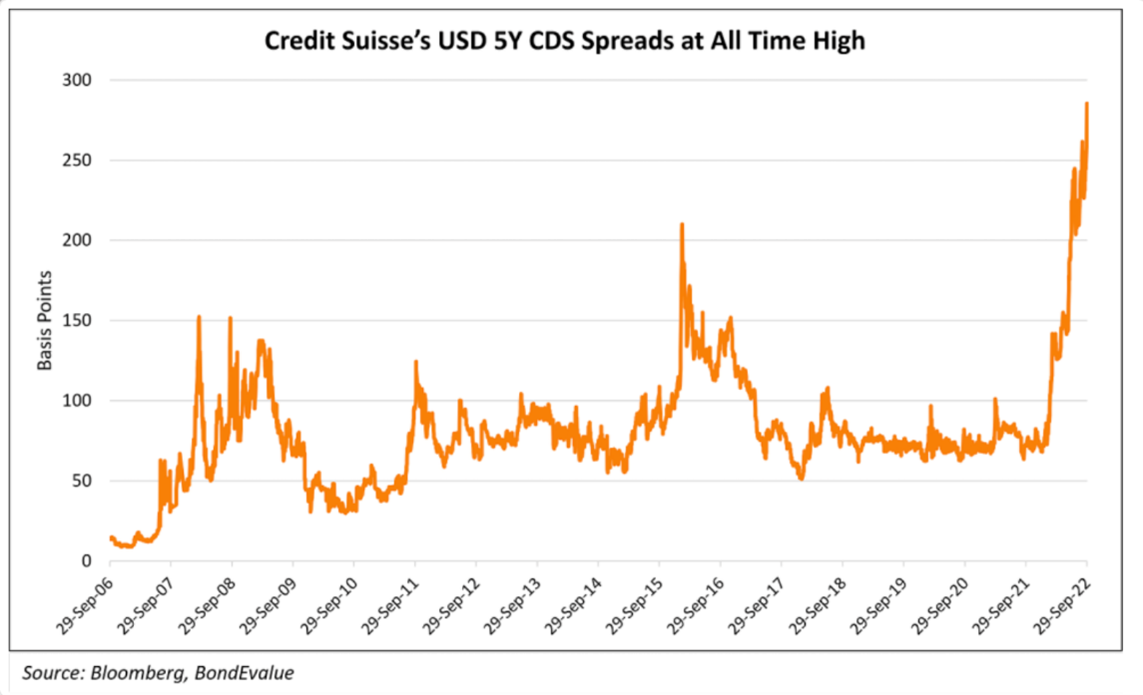

5. Der er en bankkrise på vej i horisonten

Tidligere på året forudsagde jeg, at Credit Suisse og muligvis UBS kunne gå konkurs og dermed trække Schweiz med i faldet. Disse banker har befundet sig i epicentret af alle de seneste internationale problemer med dårlige lån, fx Archegos, Greensil, Luckin Coffee osv. Lån i udenlandsk valuta udgør i sig selv ca. 400% af det schweiziske BNP. Officielt er det schweiziske banksystems aktiver ca. 4,7 gange BNP, men det omfatter ikke aktiver uden for balancen. Hvis man medregner disse, er et forhold på ca. 9,5 x 10 x mere præcist.

Siden da har markedet fået øjnene op for Credit Suisses svaghed.

Europæiske banker er generelt i en svag position. De ejer en masse statsgæld, hvilket ville udsætte dem for en mulig gældsomlægning i PIGS. De har udstedt realkreditlån med ringe sikkerhed til ekstremt lave renter og vil lide under rentestigninger og fald i ejendomspriserne.

Desuden har de ikke opbygget betydelige reserver, som deres amerikanske kolleger har. Hvis der opstår en regulær tillidskrise, er det ikke svært at forestille sig, at hele banksystemet bryder sammen, fordi bankerne forsøger at undgå modpartsrisici, hvilket fører til en massiv finanskrise.

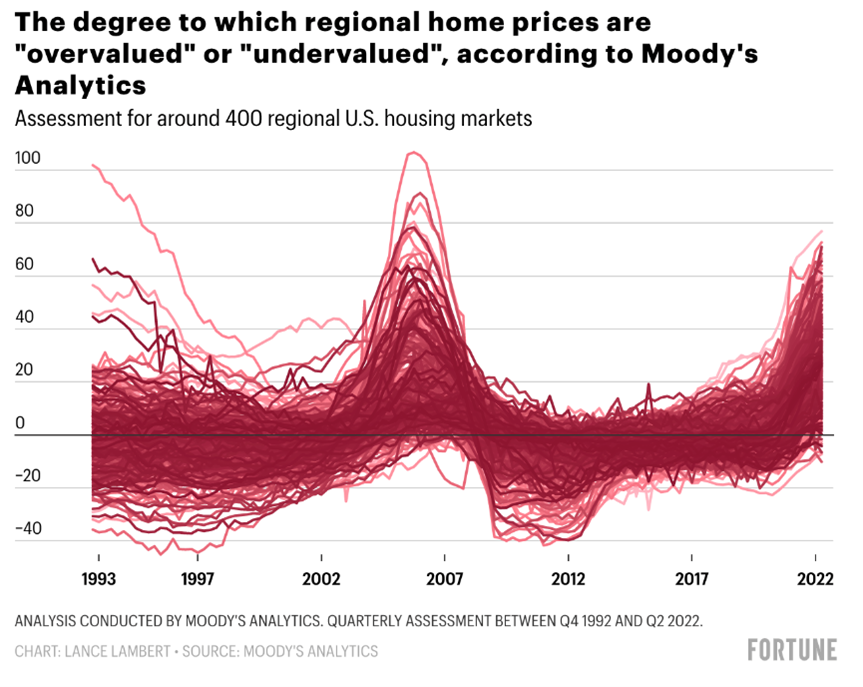

6. Priserne på fast ejendom er ved at falde

Ligesom alle andre aktivklasser oplevede ejendomme en massiv prisstigning i det seneste årti. Fast ejendom er nu overvurderet de fleste steder i USA og i resten af verden.

I modsætning til andre aktivklasser har ejendomspriserne endnu ikke tilpasset sig på trods af, at realkreditrenterne er steget fra 2,5 % til 7 % i løbet af de sidste 18 måneder. Det tager et stykke tid for sælgerne at justere deres prisforventninger, så først tørrer likviditeten ud, og så falder priserne.

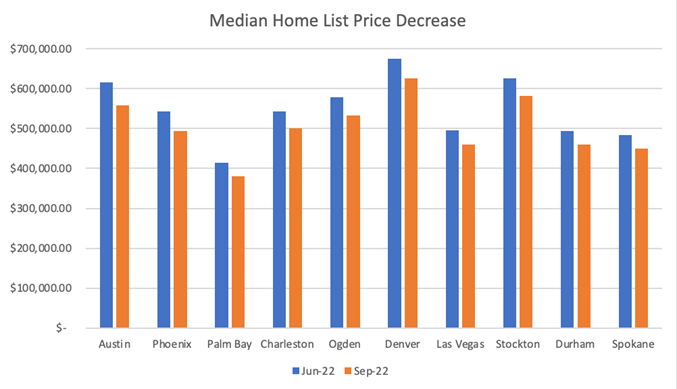

Priserne er allerede faldet med op til 7 % i løbet af de sidste 3 måneder i byer som Austin, Texas. Jeg ville ikke blive overrasket, hvis vi så nationale fald på op mod 15 % i løbet af de næste 24 måneder.

Dette sker globalt. Huspriserne i New Zealand er faldet med 10,9 % i løbet af de sidste 11 måneder. I Sverige forventes boligpriserne at falde med 20 % i forhold til toppen. Canada og Storbritannien ser ud til at være særligt sårbare, da de fleste forbrugere har realkreditlån med variabel rente og er udsat for den betydelige rentestigning.

7. Fortsat konflikt i Ukraine og Rusland vil holde korn-, gas- og oliepriserne høje

Der er ingen ende på konflikten i sigte. Så længe det fortsætter, vil korn-, gas- og oliepriserne forblive høje og holde inflationen høj uanset renteniveauet, da prisen er drevet af udbudsbegrænsninger snarere end høj efterspørgsel.

Og så er der ikke engang taget højde for, hvad der ville ske, hvis en taktisk atombombe blev brugt under konflikten, hvilket ville have ufattelige konsekvenser.

8. Kina er ikke længere en drivkraft for økonomisk vækst og disinflation

I årtier var Kina en af drivkræfterne bag den globale økonomiske vækst og disinflation. Verden har i høj grad nydt godt af Kinas evne til at producere billigt og i stor skala, hvilket har hjulpet med at holde inflationen i skak.

Det er ikke længere sandt. Xi Jinpings inkompetente styring af den kinesiske økonomi med sin nul-koviditetspolitik, anti-teknologiske regulering og generelt antikapitalistiske politik har knust den økonomiske vækst i landet.

Desuden fører hans jingoistiske politik til en afkobling mellem Kina og Vesten og en de-integration af forsyningskæderne. Processen med at flytte disse forsyningskæder til Indien, Indonesien, Mexico eller tilbage på land er inflationsskabende, da verden mister den specialisering og de stordriftsfordele, den har nydt godt af i de sidste 30 år.

På den lyse side mener de fleste militæreksperter, at Kina ikke vil have amfibiekapacitet til at invadere Taiwan i de næste fem år. Selv om dette geopolitiske damoklessværd stadig hænger over den globale økonomi, føles det, som om dommedag endnu ikke er nær.

9. Strukturelt højere geopolitisk risiko

Aftalen efter den kolde krig er ved at bryde sammen. Vi er på vej ind i en ny kold krig, hvor Vesten står over for Kina, Rusland, Iran og Nordkorea. Konflikten i Ukraine gør denne dynamik krystalklar. Rusland kæmper med iranskproducerede droner, nordkoreanskproduceret artilleri og med Kinas Xi, der har Putins ryg i FN og på verdensscenen.

Denne nye kolde krig kan resultere i forfærdelige resultater på mange forskellige måder:

- Atomkonflikt eller en beskidt bombe eller en ulykke på atomkraftværket i Ukraine.

- Krig i Taiwan.

- Eskalerende cyberangreb på infrastruktur i Vesten.

- Brugen af teknologi til at destabilisere vestlige demokratier, f.eks. russisk og kinesisk valgtrolling her i USA.

Alt dette gør verden til et mindre stabilt sted, udhuler retsstaten og øger risikoen for katastrofale udfald til venstre.

Konklusion

Enhver af disse ni faktorer ville være nok til at skabe en global recession. Det, der bekymrer mig, er, at de alle sker og udspiller sig samtidig, hvilket tyder på, at en gentagelse af den store recession i 2007-2008 kan være i vente.

Jeg er normalt den mest optimistiske person i lokalet, og jeg har ikke været så pessimistisk siden 2006. Jeg tænker stadig i sandsynlighedstermer, men nu tror jeg, at sandsynligheden for en alvorlig recession overtrumfer sandsynligheden for en mild recession, som igen overtrumfer ethvert optimistisk resultat.

For fuldstændighedens skyld er det værd at nævne de ting, der ville få mig til at revurdere min sandsynlighedsvurdering i retning af mere optimistiske resultater. Hvis konflikten mellem Ukraine og Rusland fik en definitiv afslutning, og inflationen blev tæmmet, ville jeg være langt mere optimistisk. På samme måde har Kina potentiale til at skabe en behagelig overraskelse i 2023 ved at justere sine covid-regler og tage fat på sit boligkrak.

Hvad skal man gøre ved det?

På trods af den høje inflation ville jeg sælge aktiver, der stadig er rimeligt prissat, eller når der opstår bear market-rally, for at opbygge kontantreserver i amerikanske dollar til at investere til deflaterede priser i den kommende krise. Hvis jeg tager fejl i min læsning, formoder jeg, at aktivpriserne ikke vil være kommet sig, og du kan altid gå ind igen til priser, der ligner dem, du gik ud af. Det øjeblik, hvor jeg ville gå ind på markedet igen, især med risikoaktiver, er, når renterne begynder at falde igen.

Men hvis jeg har ret, vil de fleste aktivklasser blive meget interessante, og nødlidende aktiver bliver særligt attraktive. Dette bliver den første egentlige nødcyklus siden 2008-2009. Jeg forventer, at der vil være masser af muligheder inden for nødlidende obligationer, fast ejendom og endda krypto.

Undtagelsen fra denne regel er, hvis du har et 30-årigt fast realkreditlån med meget lav rente på din ejendom. I dette tilfælde er det bedre for dig at beholde din ejendom, selv om priserne falder 15-20 %, for med de nuværende realkreditrenter på 7 % vil din mulighed for at købe ejendom være blevet forringet med op til 50 %, afhængigt af hvor lav en rente du betalte. Desuden ligger inflationen i øjeblikket over de renter, du betaler, hvilket mindsker din gældsbyrde i reelle termer.

Jeg ville også reducere dine årlige udgifter for at opbygge en kontantreserve i tilfælde af, at recessionen fører til, at du mister dit job. Indfri alle variable lån med høj rente, f.eks. kreditkortgæld, men behold gæld med lav rente.

Historie trumfer makro

I mellemtiden er det eneste sted at investere lige nu i private tech-startups i en tidlig fase. Værdiansættelserne i den tidlige fase er rimelige. Grundlæggerne fokuserer på deres enhedsøkonomi. De begrænser likviditetsforbruget, så de ikke behøver at gå på markedet i mindst to år. Nystartede virksomheder har lavere omkostninger til at skaffe kunder og meget mindre konkurrence. Selv om exit vil blive forsinket og exit-multiplen lavere end i de sidste par år, bør dette blive kompenseret af lavere indgangspriser og det faktum, at vinderne vil vinde hele deres kategori.

Den makro, der betyder noget for disse startups, er den, der kommer om 6-8 år, når de søger exit, snarere end det nuværende miljø. Lige nu er det eneste, der betyder noget, at de skaffer nok penge og vokser nok til at få deres næste fundraising, så undgå kapitalintensive brancher indtil videre.

De bedste startup-investeringer i det sidste årti blev foretaget mellem 2008 og 2011 (Uber, Airbnb, Whatsapp, Instagram), og jeg formoder, at de mest interessante investeringer i 2020’erne vil blive foretaget mellem 2022 og 2024.

I det lange løb trumfer historien makro. Jeg er fortsat meget optimistisk med hensyn til verdens og økonomiens fremtid. Siden 1950 har de 11 recessioner varet mellem to og 18 måneder med en gennemsnitlig varighed på 10 måneder. Vi skal nok komme ud af det her. Og hvis man tager et skridt tilbage, har de sidste 200 år været præget af teknologiske fremskridt og innovation, som har ført til forbedringer af menneskets vilkår på trods af talrige krige og recessioner.

På grund af teknologien har den gennemsnitlige husstand i Vesten en livskvalitet, som tidligere tiders konger ikke kunne forestille sig. På grund af stordriftsfordele, netværkseffekter, positive feedbacksløjfer i viden og produktion (også kaldet læringskurver) og iværksætteres ønske om at henvende sig til det størst mulige marked og påvirke verden så massivt som muligt, bliver nye teknologier hurtigt demokratiseret.

Det har ført til en massiv stigning i resultatlighed. For 100 år siden var det kun de rige, der tog på ferie, havde et transportmiddel, indendørs vvs eller elektricitet. I dag har næsten alle i Vesten elektricitet, en bil, en computer og en smartphone. Næsten alle tager på ferie og har råd til at flyve. Vi tager for givet, at vi kan rejse til den anden side af jorden på få timer, og at vi har adgang til hele menneskehedens viden i vores lommer ud over at have gratis global videokommunikation. En fattig bonde i Indien med en smartphone har mere adgang til information og kommunikation, end USA’s præsident havde for blot 30 år siden. Det er bemærkelsesværdige præstationer.

På trods af alle disse fremskridt befinder vi os stadig i begyndelsen af den teknologiske revolution. De største sektorer i økonomien er ikke blevet digitaliseret endnu: offentlige tjenester, sundhedspleje eller uddannelse. De fleste forsyningskæder er fortsat offline. Deres digitalisering vil gøre dem mere effektive og være deflationær, hvilket igen vil være inkluderende.

Hos FJ Labs møder vi så mange ekstraordinære grundlæggere, der tackler det 21. århundredes problemer, klimaforandringer, ulighed i muligheder og den fysiske og mentale velfærdskrise, at vi er optimistiske med hensyn til, at menneskeheden vil klare vor tids udfordringer.

Efter at have læst makrotebladene korrekt og solgt så meget af vores senfase- og kryptopositioner, som vi kunne i 2021, befinder vi os i en kontantrig position med kun 25 % af vores fond udnyttet. Som modsatrettede investerer vi nu ekstremt aggressivt i virksomheder med få aktiver og er ekstremt privilegerede over at være i stand til at hjælpe med at opbygge en bedre verden i morgen, en verden med lige muligheder og masser, der er socialt bevidst og miljømæssigt bæredygtig.

De næste par år bliver hårde, men nu er det bedste tidspunkt at bygge på, og vi vil komme ud af det her stærkere og bedre end nogensinde.