Der Winter kommt!

Ich habe in letzter Zeit viel über Makroüberlegungen nachgedacht. Es gibt Zeiträume, in denen die Makroebene die Mikroebene übertrumpft. In diesen Momenten korrelieren alle Anlageklassen auf dem Weg nach oben in Momenten der Überschwänglichkeit mit 1. Die Sorgfaltspflicht ist nicht mehr gegeben und die Märkte unterscheiden nicht mehr zwischen tollen Unternehmen und Schrottimmobilien. Ebenso korrelieren alle Anlageklassen auf dem Weg nach unten in schlechten Zeiten mit 1. Der Markt schüttet das Kind mit dem Bade aus.

Wir haben in den letzten 18 Monaten in solchen Zeiten gelebt. Im Februar 2021 argumentierte ich in Welcome to the Everything Bubble, dass negative Realzinsen in Verbindung mit einer aggressiven expansiven Fiskalpolitik eine Blase in allen Anlageklassen anheizen und dass es an der Zeit ist, überbewertete Vermögenswerte aggressiv zu verkaufen. Im März dieses Jahres habe ich in The Great Unknown behauptet, dass die Risiken für die Weltwirtschaft erheblich unterschätzt werden. Diese Risiken sind seitdem nur noch größer geworden.

Ein pessimistischer Blick auf die Weltwirtschaft ist im Moment Konsens. Wie immer bin ich gegensätzlicher Meinung, aber in diesem Fall bin ich der Meinung, dass der Konsens nicht bärisch genug ist. Die meisten Menschen gehen davon aus, dass es im Jahr 2023 zu einer sanften Landung oder einer leichten Rezession kommen wird. Wir sind weit davon entfernt, uns in einem Tal der Verzweiflung zu befinden, in dem alle Hoffnung verloren gegangen ist. Jede Nachricht, die weniger schlecht ist als erwartet, lässt den Markt ansteigen. Dies geschah letzte Woche, als der Verbraucherpreisindex 7,7% statt 7,9% betrug, oder als die Nachricht von einer möglichen Verlangsamung des Zinsanstiegs mit Überschwang aufgenommen wurde. Allerdings bleibt die Inflation hartnäckig hoch, und die Zinsen steigen weiter, auch wenn die Steigerungsrate zurückgehen könnte (z.B. ist die zweite Ableitung negativ, aber die erste Ableitung ist immer noch positiv).

Es gibt neun Faktoren, die meine Baissebereitschaft begründen.

1. Die Raten können länger als erwartet höher sein als erwartet

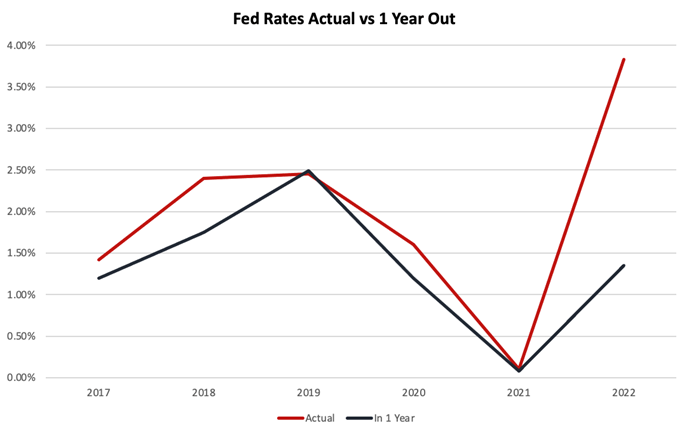

Bis zur FOMC-Sitzung am 20. und 21. September ging man davon aus, dass der US-Leitzins bei 3,5% liegen würde. Er liegt derzeit bei 3,75% bis 4% und wird voraussichtlich im Jahr 2023 einen Höchststand von 4,6% erreichen, bevor er wieder sinkt.

Anfang des Jahres habe ich mich darüber aufgeregt, dass niemand die Folgen von Zinssätzen über 5% in Betracht zieht, weil sie nicht im Bereich des Möglichen liegen. Dies ist ein Bereich, in dem der Konsens im letzten Jahr wiederholt falsch war.

Da die Inflation hartnäckig hoch bleibt und Anzeichen zeigt, dass sie strukturell wird, da die Arbeitnehmer beginnen, Lohnerhöhungen im Einklang mit der erwarteten höheren Inflation zu fordern, müssen die Zinsen möglicherweise länger als erwartet deutlich höher sein. Es würde mich nicht überraschen, wenn die Zinsen am Ende 5,5% oder mehr erreichen und bis ins Jahr 2024 oder länger hoch bleiben.

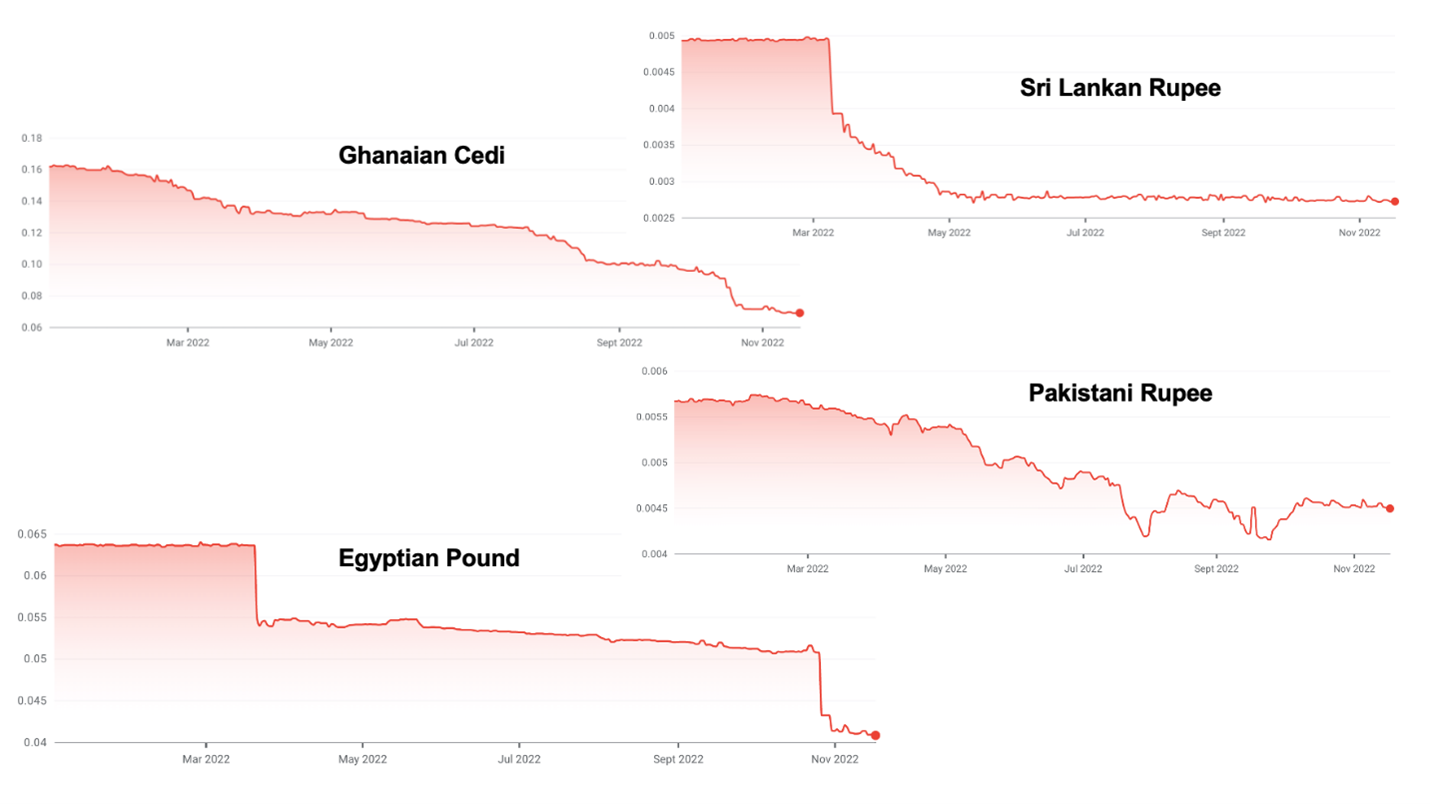

2. Der starke Dollar verursacht eine Staatsschuldenkrise in den Schwellenländern

Die meisten Schwellenländer haben ihre Schulden in Dollar, aber ihre Steuereinnahmen in ihrer Landeswährung. Höhere Zinsen in den USA in Verbindung mit einer sehr hohen Inflation und oft selbst verschuldeten wirtschaftlichen Fehlentwicklungen führen zu einer dramatischen Stärkung des Dollars.

Dieser Anstieg bringt viele Schwellenländer in eine prekäre Lage. Sri Lanka ist bereits säumig. Ghana und Pakistan scheinen die nächsten zu sein und viele andere stehen unter Druck.

3. Die hohen Gaspreise werden in Deutschland eine Rezession auslösen

Das Geschäftsmodell Deutschlands bestand in den letzten Jahrzehnten darin, mit billigem russischen Gas zu bauen und nach China zu exportieren. Dieses Geschäftsmodell gerät von beiden Seiten unter Druck. Die Abschaltung von Nordstream durch Russland könnte dazu führen, dass Deutschland nicht mehr genug Gas hat, um seine Bevölkerung zu heizen und seine gasabhängige Schwerindustrie zu versorgen. Rationierung und Preiserhöhungen werden in Deutschland im Jahr 2023 eine Rezession auslösen. Die Schätzungen reichen von einem Rückgang des BIP um 0,4% bis 7,9%, je nach Dauer und Schwere des Winters.

4. Es zeichnet sich eine neue Euro-Krise ab

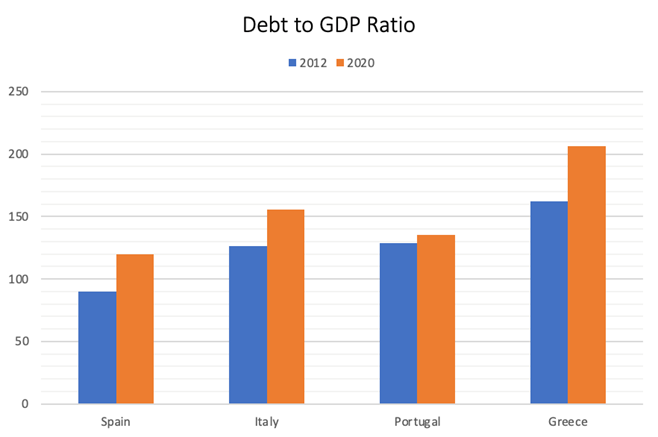

Griechenland hätte den Euro nach der Finanzkrise von 2007-2008 fast zu Fall gebracht. Die Haushaltslage vieler europäischer Länder, insbesondere der PIGS-Staaten (Portugal, Italien, Griechenland, Spanien), ist heute deutlich schlechter als damals.

Das Niveau der Verschuldung ist so hoch, dass es keiner großen Erhöhung der Kreditkosten bedarf, um diese Länder zahlungsunfähig zu machen. Das größte Risiko geht wahrscheinlich von Italien aus, dessen Schulden im Verhältnis zum BIP inzwischen 150% überschreiten und dessen Wirtschaft zehnmal größer ist als die Griechenlands. Schlimmer noch, das Land hat eine rechtsextreme nationalistische Regierung gewählt, die in Europa nicht auf viele freundliche Gesichter stoßen dürfte, zumal sich Deutschland mitten in einer Energiekrise befindet.

Ich vermute, dass Europa, wenn die Krise eintritt, alles tun wird, um den Euro zu erhalten, aber dass dieser Prozess äußerst schmerzhaft sein wird.

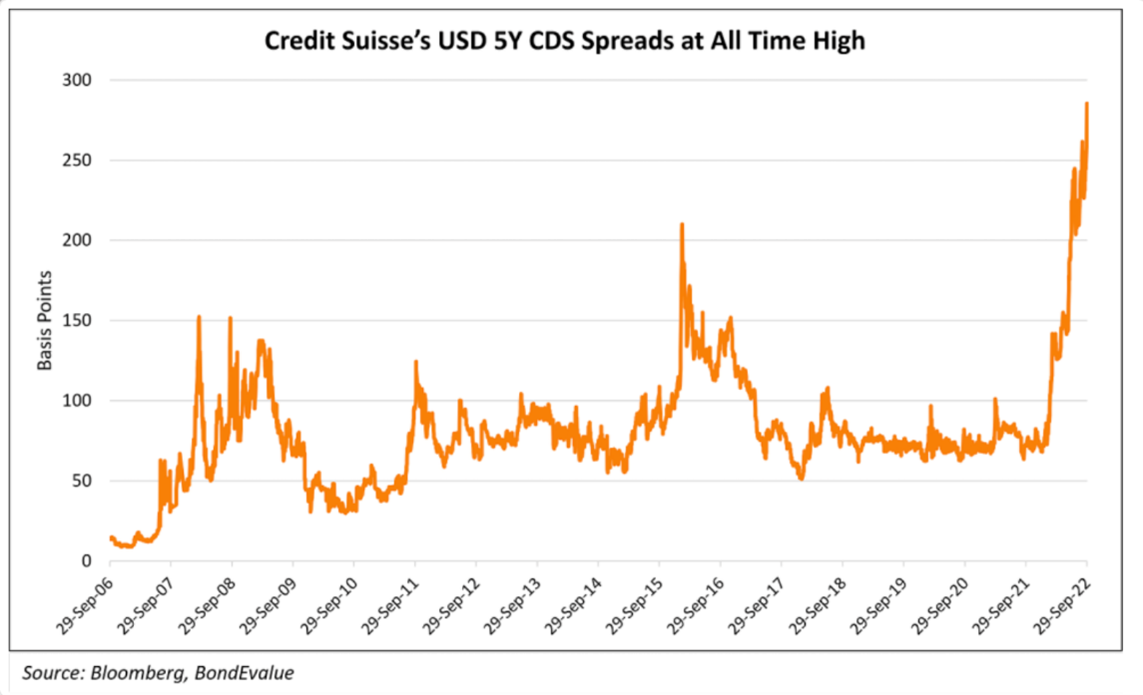

5. Eine Bankenkrise zeichnet sich am Horizont ab

Anfang dieses Jahres habe ich vorausgesagt, dass die Credit Suisse und möglicherweise auch die UBS zahlungsunfähig werden und die Schweiz mit sich in den Abgrund reißen könnten. Diese Banken standen im Mittelpunkt jedes internationalen Debakels, das in letzter Zeit mit faulen Krediten zu tun hatte, z.B. Archegos, Greensil, Luckin Coffee usw. Die auf Fremdwährung lautenden Kredite machen allein ~400% des Schweizer BIP aus. Offiziell belaufen sich die Aktiva des Schweizer Bankensystems auf das ca. 4,7-fache des BIP, aber dies schließt die außerbilanziellen Aktiva aus. Bezieht man diese mit ein, ist ein Verhältnis von ~9,5x 10x genauer.

Seitdem hat der Markt die Schwäche der Credit Suisse erkannt.

Die europäischen Banken sind generell in einer schwachen Position. Sie besitzen eine Menge Staatsschulden, was sie einer möglichen Umschuldung in den PIGS aussetzen würde. Sie haben Hypotheken mit wenig Sicherheiten zu extrem niedrigen Zinssätzen vergeben und werden unter Zinserhöhungen und sinkenden Immobilienpreisen leiden.

Außerdem haben sie im Gegensatz zu ihren US-Kollegen keine nennenswerten Reserven aufgebaut. Sollte es zu einer ausgewachsenen Vertrauenskrise kommen, ist es nicht schwer, sich vorzustellen, dass das gesamte Bankensystem zusammenbricht, da die Banken versuchen, Gegenparteirisiken zu vermeiden, was zu einer massiven Finanzkrise führen würde.

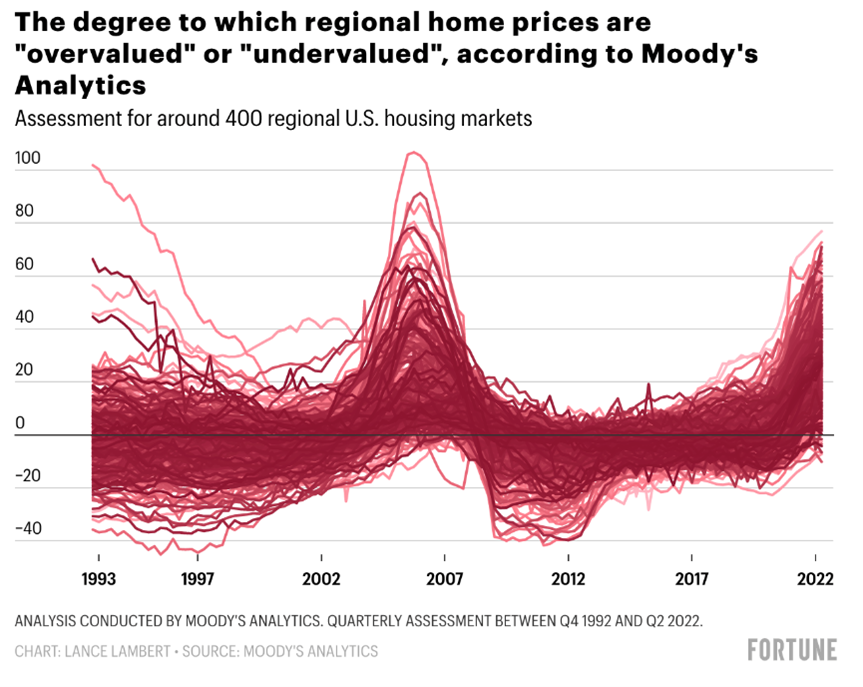

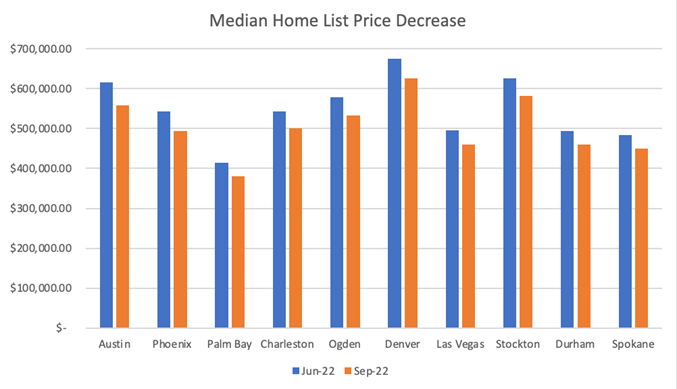

6. Die Immobilienpreise werden bald fallen

Wie alle anderen Anlageklassen haben auch Immobilien im letzten Jahrzehnt einen massiven Preisanstieg erlebt. Immobilien sind heute an den meisten Orten in den USA und weltweit überbewertet.

Im Gegensatz zu anderen Anlageklassen haben sich die Immobilienpreise noch nicht angepasst, obwohl die Hypothekenzinsen in den letzten 18 Monaten von 2,5% auf 7% gestiegen sind. Es dauert eine Weile, bis die Verkäufer ihre Preiserwartungen anpassen, so dass die Liquidität zuerst versiegt und dann die Preise fallen.

In Städten wie Austin, Texas, sind die Preise in den letzten 3 Monaten bereits um mehr als 7% gefallen. Es würde mich nicht überraschen, wenn wir in den nächsten 24 Monaten landesweite Rückgänge von mehr als 15% erleben würden.

Dies geschieht auf der ganzen Welt. Die neuseeländischen Hauspreise sind in den letzten 11 Monaten um 10,9% gefallen. In Schweden wird erwartet, dass die Immobilienpreise um 20% gegenüber ihrem Höchststand fallen werden. Kanada und das Vereinigte Königreich scheinen besonders anfällig zu sein, da die meisten Verbraucher Hypotheken mit variablem Zinssatz haben und von dem deutlichen Anstieg der Zinssätze betroffen sind.

7. Der anhaltende Konflikt in der Ukraine und Russland wird die Getreide-, Gas- und Ölpreise hoch halten

Ein Ende des Konflikts ist nicht in Sicht. Solange dies der Fall ist, werden die Getreide-, Gas- und Ölpreise hoch bleiben, was die Inflation unabhängig vom Zinsniveau hoch hält, da die Preise eher durch Angebotsengpässe als durch eine hohe Nachfrage getrieben werden.

Dabei ist noch nicht einmal berücksichtigt, was passieren würde, wenn während des Konflikts eine taktische Atombombe eingesetzt würde, deren Folgen unvorstellbar wären.

8. China ist nicht länger eine Kraft für Wirtschaftswachstum und Desinflation

Jahrzehntelang war China eine der treibenden Kräfte des globalen Wirtschaftswachstums und der Disinflation. Die Welt hat sehr von Chinas Fähigkeit profitiert, zu niedrigen Kosten und in großem Maßstab zu produzieren und so die Inflation in Schach zu halten.

Dies ist nicht mehr der Fall. Xi Jinpings inkompetentes Management der chinesischen Wirtschaft mit seiner Null-Covid-Politik, seiner technologiefeindlichen Regulierung und seiner allgemein antikapitalistischen Politik hat das Wirtschaftswachstum des Landes zunichte gemacht.

Darüber hinaus führt seine chauvinistische Politik zu einer Entkopplung zwischen China und dem Westen und zu einer Entflechtung der Lieferketten. Der Prozess der Verlagerung dieser Lieferketten nach Indien, Indonesien, Mexiko oder zurück an Land ist inflationär, da die Welt von der Spezialisierung und den Skaleneffekten, von denen sie in den letzten 30 Jahren profitiert hatte, abgehängt wird.

Die meisten Militärexperten gehen davon aus, dass China in den nächsten fünf Jahren nicht über die amphibischen Kapazitäten für eine Invasion Taiwans verfügen wird. Obwohl dieses geopolitische Damoklesschwert immer noch über der Weltwirtschaft schwebt, hat man das Gefühl, dass der Tag der Abrechnung noch nicht gekommen ist.

9. Strukturell höheres geopolitisches Risiko

Die Entente nach dem Kalten Krieg bricht zusammen. Wir stehen am Beginn eines neuen Kalten Krieges, in dem der Westen gegen China, Russland, den Iran und Nordkorea antritt. Der Ukraine-Konflikt macht diese Dynamik kristallklar. Russland kämpft mit Drohnen aus iranischer Produktion, mit Artillerie aus Nordkorea und mit Chinas Xi, der Putin in der UNO und auf der Weltbühne den Rücken stärkt.

Dieser neue Kalte Krieg könnte in vielerlei Hinsicht schreckliche Folgen haben:

- Ein nuklearer Konflikt, eine schmutzige Bombe oder ein Unfall im Atomkraftwerk in der Ukraine.

- Krieg in Taiwan.

- Eskalierende Cyberangriffe auf die Infrastruktur im Westen.

- Der Einsatz von Technologie zur Destabilisierung westlicher Demokratien, z.B. russisches und chinesisches Wahltrolling hier in den USA.

All dies macht die Welt zu einem weniger stabilen Ort, untergräbt die Rechtsstaatlichkeit und erhöht das Risiko katastrophaler linker Entwicklungen.

Fazit

Jeder dieser neun Faktoren würde ausreichen, um eine globale Rezession auszulösen. Was mich beunruhigt, ist, dass sie alle gleichzeitig passieren und darauf hindeuten, dass eine Wiederholung der Großen Rezession von 2007-2008 bevorstehen könnte.

Ich bin im Allgemeinen der optimistischste Mensch im Raum, und ich war seit 2006 nicht mehr so bärisch. Ich denke immer noch in Wahrscheinlichkeitsbegriffen, aber jetzt denke ich, dass die Wahrscheinlichkeit einer schweren Rezession die Wahrscheinlichkeit einer milden Rezession übertrifft, die wiederum jedes optimistische Ergebnis übertrumpft.

Der Vollständigkeit halber sollten Sie die Dinge erwähnen, die mich dazu veranlassen würden, meine Wahrscheinlichkeitsabwägung in Richtung optimistischerer Ergebnisse zu überdenken. Wenn der Konflikt zwischen der Ukraine und Russland endgültig beendet und die Inflation eingedämmt wäre, wäre ich viel zuversichtlicher. Auch China hat das Potenzial, im Jahr 2023 für eine positive Überraschung zu sorgen, indem es seine Covid-Regeln überarbeitet und den Immobiliencrash in den Griff bekommt.

Was Sie dagegen tun können

Trotz der hohen Inflation würde ich Vermögenswerte verkaufen, die noch günstig sind, oder wenn es zu einer Bärenmarktrallye kommt, um US-Dollar-Barreserven aufzubauen, um sie in der kommenden Krise zu deflationierten Preisen zu investieren. Sollte ich mit meiner Einschätzung falsch liegen, vermute ich, dass sich die Preise der Vermögenswerte nicht erholt haben werden, und Sie können jederzeit zu ähnlichen Preisen wieder einsteigen, wie Sie ausgestiegen sind. Der Zeitpunkt, an dem ich wieder in den Markt einsteigen würde, insbesondere bei Risikoanlagen, ist der Zeitpunkt, an dem die Zinsen wieder zu fallen beginnen.

Wenn ich jedoch Recht habe, werden die meisten Anlageklassen sehr interessant werden, wobei notleidende Vermögenswerte besonders interessant werden. Dies wird der erste echte Notstandszyklus seit 2008-2009 sein. Ich gehe davon aus, dass es viele Gelegenheiten bei notleidenden Anleihen, Immobilien und sogar Kryptowährungen geben wird.

Die Ausnahme von dieser Regel ist, wenn Sie eine 30-jährige Festhypothek zu sehr niedrigen Zinsen auf Ihre Immobilie haben. In diesem Fall ist es besser, wenn Sie Ihre Immobilien behalten, selbst wenn die Preise um 15-20% fallen, denn bei den derzeitigen Hypothekenzinsen von 7% ist Ihre Fähigkeit, Immobilien zu kaufen, um bis zu 50% beeinträchtigt, je nachdem, wie niedrig die von Ihnen gezahlten Zinsen waren. Außerdem liegt die Inflation derzeit über den von Ihnen gezahlten Zinssätzen, wodurch Ihre Schuldenlast real sinkt.

Ich würde auch Ihre jährlichen Ausgaben reduzieren, um eine Bargeldreserve für den Fall zu bilden, dass die Rezession dazu führt, dass Sie Ihren Job verlieren. Zahlen Sie alle variablen Kredite mit hohen Zinsen zurück, wie z.B. Kreditkartenschulden, aber behalten Sie Schulden mit niedrigen Zinsen.

Geschichte übertrumpft Makro

In der Zwischenzeit können Sie nur noch in private Tech-Startups in der Frühphase investieren. Die Bewertungen in der Anfangsphase sind angemessen. Die Gründer konzentrieren sich auf die Wirtschaftlichkeit ihrer Einheiten. Sie begrenzen den Cash-Burn, um mindestens zwei Jahre lang nicht auf den Markt gehen zu müssen. Startups haben geringere Kosten für die Kundenakquise und viel weniger Konkurrenz. Zwar werden sich die Ausstiege verzögern und die Ausstiegsmultiplikatoren niedriger sein als in den letzten Jahren, doch sollte dies durch niedrigere Einstiegspreise und die Tatsache, dass die Gewinner ihre gesamte Kategorie gewinnen werden, kompensiert werden.

Das Makro, das für diese Startups wichtig ist, ist das Makro in 6-8 Jahren, wenn sie den Ausstieg suchen, und nicht das aktuelle Umfeld. Im Moment ist alles, was zählt, dass sie genug Geld auftreiben und genug wachsen, um ihre nächste Kapitalbeschaffung zu erhalten, also meiden Sie vorerst kapitalintensive Branchen.

Die besten Startup-Investitionen des letzten Jahrzehnts wurden zwischen 2008 und 2011 getätigt (Uber, Airbnb, Whatsapp, Instagram), und ich vermute, dass die interessantesten Investitionen in den 2020er Jahren zwischen 2022 und 2024 getätigt werden.

Auf lange Sicht übertrumpft die Geschichte die Makroebene. Ich bleibe äußerst optimistisch, was die Zukunft der Welt und der Wirtschaft angeht. Seit 1950 haben die 11 Rezessionen zwischen zwei und 18 Monaten gedauert, mit einer durchschnittlichen Dauer von 10 Monaten. Wir werden das überstehen. Und wenn Sie einen Schritt zurücktreten, dann waren die letzten 200 Jahre eine Geschichte des technischen Fortschritts und der Innovation, die trotz zahlreicher Kriege und Rezessionen zu einer Verbesserung der Lebensbedingungen der Menschen geführt haben.

Dank der Technologie hat der durchschnittliche Haushalt im Westen eine Lebensqualität, die für die Könige von einst unvorstellbar war. Aufgrund von Skaleneffekten, Netzwerkeffekten, positiven Rückkopplungsschleifen bei Wissen und Produktion (auch als Lernkurven bezeichnet) und dem Wunsch der Unternehmer, den größtmöglichen Markt anzusprechen und die Welt so massiv wie möglich zu beeinflussen, werden neue Technologien schnell demokratisiert.

Dies hat zu einem massiven Anstieg der Gleichheit der Ergebnisse geführt. Vor 100 Jahren fuhren nur die Reichen in den Urlaub, hatten ein Transportmittel, Sanitäranlagen im Haus oder Strom. In der westlichen Welt hat heute fast jeder Strom, ein Auto, einen Computer und ein Smartphone. Fast jeder fährt in den Urlaub und kann es sich leisten, zu fliegen. Wir halten es für selbstverständlich, dass wir innerhalb von Stunden ans andere Ende der Welt reisen können und dass wir Zugang zum gesamten Wissen der Menschheit in unseren Taschen haben, zusätzlich zur kostenlosen globalen Videokommunikation. Ein armer Bauer in Indien mit einem Smartphone hat mehr Zugang zu Informationen und Kommunikation als der Präsident der Vereinigten Staaten vor nur 30 Jahren hatte. Das sind bemerkenswerte Leistungen.

Trotz all dieser Fortschritte stehen wir noch ganz am Anfang der technologischen Revolution. Die größten Wirtschaftssektoren sind noch nicht digitalisiert: der öffentliche Dienst, das Gesundheitswesen und das Bildungswesen. Die meisten Lieferketten bleiben offline. Ihre Digitalisierung wird sie effizienter machen und deflationär sein, was wiederum inklusionsfördernd ist.

Bei FJ Labs treffen wir so viele außergewöhnliche Gründer, die sich mit den Problemen des21. Jahrhunderts, dem Klimawandel, der Chancenungleichheit und der Krise des körperlichen und geistigen Wohlbefindens befassen, dass wir optimistisch sind, dass die Menschheit die Herausforderungen unserer Zeit meistern wird.

Nachdem wir die Makrodaten richtig gelesen und 2021 so viel wie möglich von unseren Late-Stage- und Krypto-Positionen verkauft haben, befinden wir uns mit nur 25 % unseres Fonds in einer Cash-Position. Als Contrarians investieren wir jetzt extrem aggressiv in Asset-Light-Unternehmen und haben das große Privileg, am Aufbau einer besseren Welt von morgen mitwirken zu können, einer Welt der Chancengleichheit und des Überflusses, die sozial und ökologisch nachhaltig ist.

Die nächsten Jahre werden hart sein, aber jetzt ist die beste Zeit zum Aufbauen, und wir werden daraus stärker und besser denn je hervorgehen.