Midas Liquid Yield Tokens (LYT): Eine neue Ära von Token-basierten Renditestrategien

Stablecoins werden als Eckpfeiler des Krypto-Ökosystems gepriesen. Sie bieten Stabilität in einem volatilen Markt und versprechen, die Zahlungssysteme zu erneuern. Unter der Oberfläche wird das Angebot an Stablecoins jedoch im Wesentlichen von der On-Chain-Rendite bestimmt.

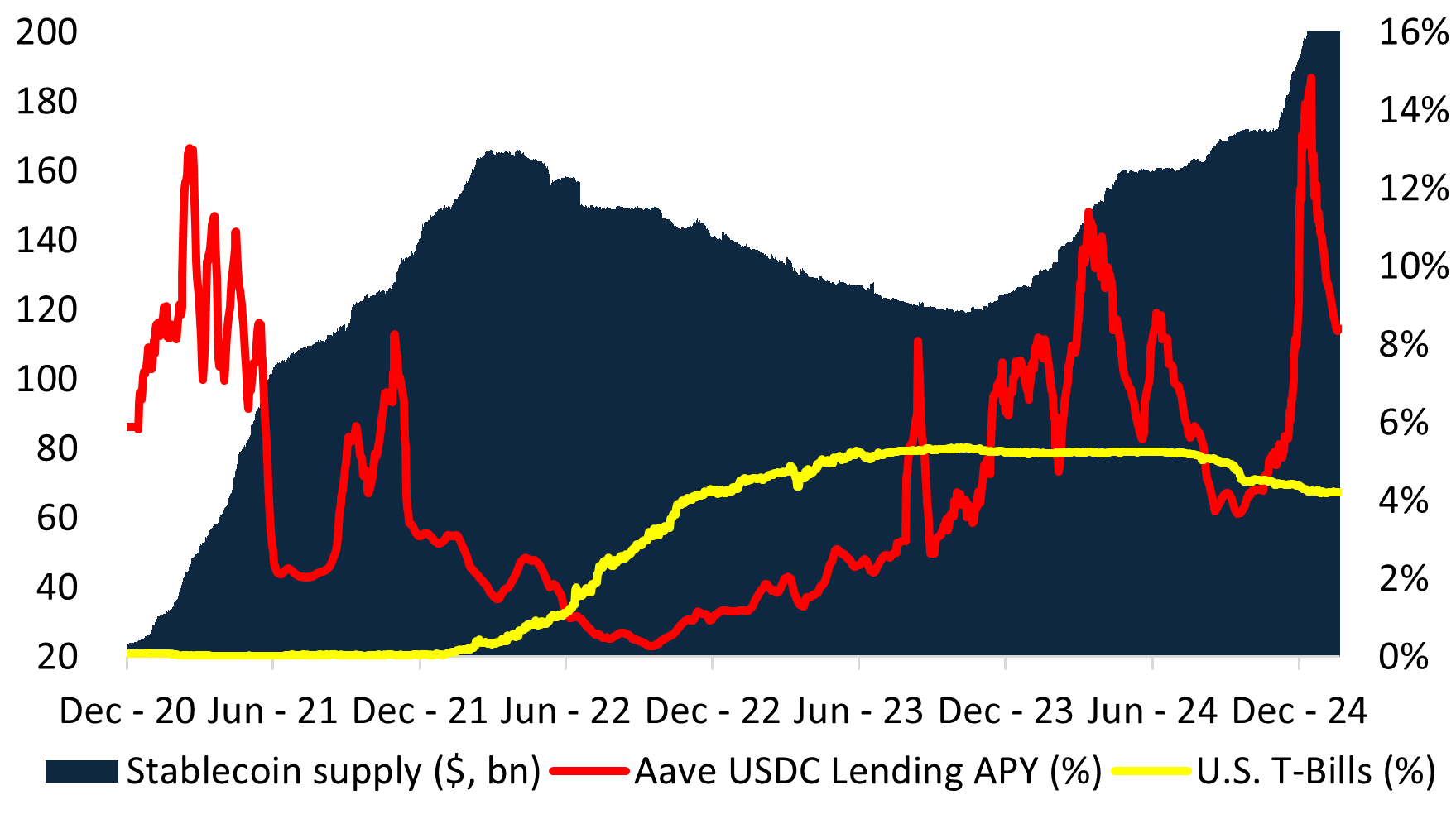

In den letzten beiden Marktzyklen hat sich das Angebot an Stablecoins in direkter Reaktion auf die Rendite vergrößert und verkleinert. Wenn die On-Chain-Renditen über den US-Schatzbriefen lagen, stieg die Nachfrage nach Stablecoins sprunghaft an – vor allem nach dem DeFi Summer, als das Gesamtangebot in nur zwei Jahren von weniger als 10 Milliarden Dollar auf über 150 Milliarden Dollar anstieg. Als die On-Chain-Renditen hingegen unter den risikofreien US-Dollarsatz fielen, schrumpfte das Angebot an Stablecoins ebenso schnell, wie der Rückgang zwischen 1Q22 und 3Q23 zeigt. Das jüngste Wachstum erklärt sich durch die hohen On-Chain-Renditen aufgrund der Contango-Kryptomärkte.

Das Problem: Stablecoins sind nicht stabil

Auf der Suche nach Rendite haben sich Stablecoins zu On-Chain-Hedgefonds-Strategien entwickelt (“renditeträchtige” Stablecoins), wie das Wachstum von Ethena und anderen zeigt. Bei dieser Struktur wird die Rendite über zwei Token ausgeschüttet – einen herkömmlichen Stablecoin, der in einen zweiten Token investiert werden kann, um den Ertrag der zugrunde liegenden Sicherheiten zu erwirtschaften. Diese Struktur hat sich herausgebildet, weil die Ausgabe einer “stabilen” Münze die Klassifizierung als Wertpapier oder kollektive Kapitalanlage vermeidet, die eine behördliche Genehmigung erfordern würde.

Indem sie diese Produkte als “Quasi-Stablecoins” bezeichnen, umgehen die Emittenten regulatorische Schlupflöcher – allerdings um den Preis, dass sie systemische Risiken einführen, darunter:

- De-Peg-Ereignisse – Wenn sich das Portfolio nicht gut entwickelt, zwingen Liquiditätsengpässe die Emittenten zu Notverkäufen und destabilisieren das gesamte Ökosystem.

- Falsch ausgerichtete Anreize – Emittenten streben nach höheren Renditen, um TVL anzuziehen, was häufig dazu führt, dass Portfolios in riskantere Anlagen umgeschichtet werden.

- Regulatorische Unsicherheit – Die Verpackung von Hedgefonds-Strategien in “Quasi-Stablecoins” birgt Compliance-Risiken, da die Anleger keine rechtlich definierten Ansprüche auf die zugrunde liegenden Vermögenswerte haben.

Wie Steakhouse Financial in seinem Stablecoin-Handbuch schreibt:

“Stablecoins unterliegen Liquiditäts- und Solvenzbeschränkungen. Um zu funktionieren, muss ein Stablecoin diese beiden harten Einschränkungen erfüllen.”

Renditetragende Stablecoins belasten jedoch von Natur aus diese Beschränkungen. Der Wettbewerb um TVL führt zu zwei systemischen Konsequenzen:

- Verdrängung in dieselben Renditechancen, was die Rendite schmälert

- Zunehmende systemische Fragilität, steigende Depeg-Risiken

Die Folgen: Geringere Renditen & erhöhtes systemisches Risiko

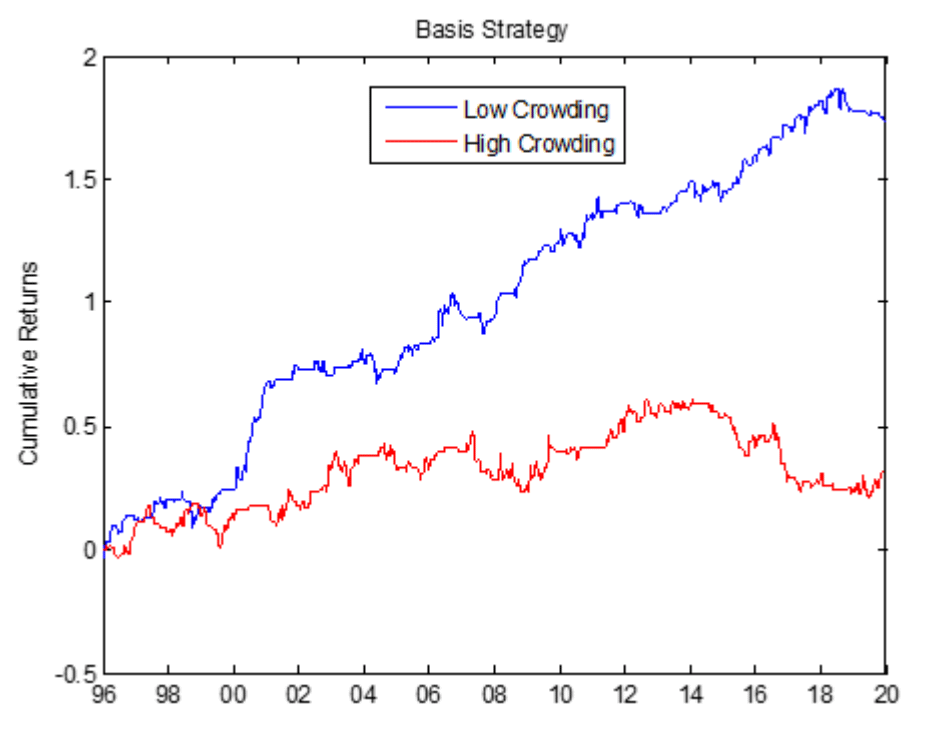

Durch die Festlegung einer Verbindlichkeit von 1 $ wird das investierbare Universum der renditetragenden Stablecoins technisch auf Sicherheiten mit einer Laufzeit von Null beschränkt. Dadurch werden die Vermögenswerte aller Emittenten in die gleichen Geschäfte gelenkt, was zu abnehmenden Erträgen führt. In der Vergangenheit haben überfüllte Märkte, wie z.B. der Handel mit Basiswerten an den Rohstoffmärkten, stets unterdurchschnittliche Ergebnisse erzielt. Die Auswirkungen der Marktverdrängung wurden in der Wissenschaft ausgiebig untersucht und führen zu niedrigeren Renditen bei höherem Risiko. Zum Beispiel hat der Basis-Handel auf dem Rohstoffmarkt über einen Zeitraum von 24 Jahren zu durchweg niedrigeren Renditen geführt.

Das unerbittliche Streben nach Rendite treibt die Emittenten von Stablecoins auf der Risikokurve weiter nach oben. Dadurch führen sie zu einer systemischen Fragilität, bei der ein einziges schwaches Glied im Sicherheitenpool einen kaskadenartigen Ausfall verursachen kann.

Darüber hinaus verlassen sich die Emittenten von Stablecoins auf Leverage und Weiterverpfändung, um die Akzeptanz zu fördern. Dies schafft ein System, in dem Stress in einem Teil der Sicherheitenstruktur kaskadenartige Ausfälle auslösen kann. Der StETH-Abschlag von 2022, der Zusammenbruch von UST und die jüngsten De-Pegs von USD0++ und USDz spiegeln alle diese Anfälligkeit wider.

Die Lösung: Liquid Yield Tokens (LYT)

Bei Midas haben wir einen grundlegend neuen Ansatz für tokenisierte Rendite entwickelt – Liquid Yield Tokens (LYT).

Anstatt die Rendite in fragile Stablecoin-Wrapper zu zwingen, führt LYT ein eigenes Framework für On-Chain-Investmentstrategien ein:

- Variabler Referenzwert – Im Gegensatz zu Stablecoins haben LYTs keine feste 1-Dollar-Bindung. Ihr Wert schwankt in Abhängigkeit von der Performance, wodurch das Risiko eines De-Pegs eliminiert wird.

- Erweitertes Anlageuniversum – Durch die Aufhebung der Beschränkung auf 1 $ an Verbindlichkeiten wird der Zugang zu einem breiteren Spektrum an renditeträchtigen Vermögenswerten ermöglicht, wodurch die risikobereinigten Erträge optimiert werden.

- Professionelles Risikomanagement – Jeder LYT wird aktiv von institutionellen Risikokuratoren verwaltet, die sich dynamisch an die Marktbedingungen anpassen.

- Gemeinsame Liquidität und atomare Rücknahmen – LYTs nutzen einen gemeinsamen Liquiditätspool, wodurch die Notwendigkeit fragmentierter LPs entfällt und eine nahtlose DeFi-Integration ermöglicht wird.

- Belohnung von Farming in großem Maßstab – LYT-Inhaber profitieren von zusätzlichen Anreizen bei Protokollen wie Plume, Etherlink und TAC.

Wie funktionieren Liquid Yield Tokens (LYT)?

Liquid Yield Tokens (LYT) werden über die offene und zusammensetzbare Infrastruktur von Midas ausgegeben. Dieser Ansatz trennt die Rollen des Emittenten und des Risikomanagers, so dass die Nutzer von einer maßgeschneiderten Risikokuration profitieren können.

Die Sicherheiten jedes Tokens werden von speziellen Risikomanagern verwaltet, die im Rahmen bestimmter Mandate arbeiten und transparent auf der Kette berichten. Der Risikomanager weist die Sicherheiten dynamisch den besten Gelegenheiten zu und passt sie an sich ändernde Marktbedingungen an, um Alpha zu erzielen und gleichzeitig Risiken zu managen.

LYTs werden über die offene, zusammensetzbare Infrastruktur von Midas ausgegeben. Im Gegensatz zu Stablecoins sind bei LYT-Tokens die Rollen von Emittenten und Risikomanagern klar getrennt. Jeder LYT wird von speziellen Risikokuratoren verwaltet, die die Sicherheiten dynamisch den besten Risiko-Ertrags-Strategien zuweisen.

Jeder LYT wird als erlaubnisfreier ERC-20 Token ausgegeben, wodurch er vollständig mit dem breiteren DeFi Ökosystem kompatibel ist.

Bei allen LYTs hat Midas gemeinsame Liquiditätspools für sofortige Rücknahmen implementiert. Anstatt Anreize zum Liquiditätsabbau zu verlangen, sind LYTs für eine kapitaleffiziente Skalierung und eine tiefe DeFi-Integration ausgelegt. Protokolle wie Morpho, Euler und Anja unterstützen bereits LYTs.

Wir stellen drei neue LYTs vor

Heute bringen wir mRE7YIELD, mEDGE und mMEV auf den Markt, die jeweils von hochkarätigen Unternehmen kuratiert werden.

mRE7YIELD – Risikoverwaltung durch RE7 Capital

RE7 Capital ist ein forschungsorientiertes Investmentunternehmen für digitale Vermögenswerte, das sich auf DeFi-Rendite- und Liquid Alpha-Strategien konzentriert. Mit einem bewährten institutionellen Ansatz bietet mRE7YIELD ein aktiv verwaltetes Engagement in strukturierten Renditeprodukten.

- Aktueller APY: 20.83%

- Strukturierte Renditestrategien mit institutionellem Rating

- Aktives Management zur Nutzung von Marktineffizienzen

mEDGE – Risikoverwaltung durch Edge Capital

Edge Capital ist ein führender Hedgefonds für digitale Vermögenswerte und DeFi-Liquiditätsanbieter, der Kapital für institutionelle Anleger und Kryptostiftungen verwaltet. Ihre marktneutralen Strategien sind darauf ausgerichtet, konsistente, risikoadjustierte Renditen zu erzielen.

- Aktueller APY: 20.12%

- $230M+ AUM

- Vierjährige geprüfte Erfolgsbilanz mit einer Sharpe Ratio von 3,5

mMEV – Risikoverwaltung durch MEV Capital

MEV Capital ist ein Investmentunternehmen, das sich auf risikogemanagte, de-fi-native Renditeextraktionsstrategien spezialisiert hat. Mit seiner Expertise in den Bereichen Liquiditätsversorgung und strukturierte Renditeprodukte bietet das Unternehmen Zugang zu renditestarken Möglichkeiten in dezentralen Märkten.

- Aktueller APY: 17.53%

- $350M+ AUM

- 10+ kuratierte öffentliche Tresore über mehrere Ketten hinweg

Einen kurzen Überblick über die Funktionsweise von Liquid Yield Tokens (LYTs) finden Sie auch in unserem Twitter-Thread und LinkedIn-Post.

Für die Medienberichterstattung sehen Sie sich die Pressemitteilungen auf The Block & Coindesk an.

Wir freuen uns über jede Frage oder Rückmeldung, die Sie haben.