Me encantó mi conversación con Jack Farley. He aquí cómo lo resumió.

Tras pronosticar con acierto la«burbuja de todo» en 2021, así es como ve las cosas Fabrice Grinda, leyenda silenciosa del Capital Riesgo (VC):

- el mercado bajista de capital riesgo de 2022-? no ha terminado, pero ha creado excelentes oportunidades.

- las valoraciones de las empresas de IA son «ridículas», mientras que las valoraciones de las empresas que no son de IA son razonables».

- Fabrice ve oportunidades atractivas en la tecnología de defensa, así como en la conducción autónoma (muy poco apreciada en estos momentos).

- La mayoría de las empresas de IA que ha visto han creado «productos interesantes» pero tienen «modelos de negocio poco claros» y «no estarán a la altura de las expectativas» y «la mayoría de ellas van a cero».

- ^una nota: aquí se refiere ÚNICAMENTE a empresas privadas de capital riesgo, NO a acciones que cotizan en bolsa. suele salir una vez que los nombres salen a bolsa (como hizo en el caso de Alibaba y Palantir $BABA $PLTR).

- cree que el ciclo del bombo publicitario de Gartner se aplica a la IA… a corto plazo la transformación será menor de lo que se espera actualmente, pero a largo plazo la escala del movimiento superará las expectativas de todos, salvo de los más rabiosos adivinos de la IA (palabras mías, no suyas).

- ha sido y sigue siendo un cripto toro. Además de poseer montones de tokens, está muy involucrado con una stablecoin europea de rendimiento llamada Midas (no es accesible desde EE.UU., pero sí desde la mayoría de los demás países), que en la entrevista dice que cumple la normativa, está alejada de la quiebra y es algo que realmente se puede utilizar en la cadena DeFi.

Puedes encontrar la transcripción completa de nuestra conversación aquí.

Jack: Forward Guidance te llega de la mano de VanEck, líder mundial en gestión de activos desde 1955. Más adelante te hablaremos de un ETF de VanEck, pero de momento, entremos en la entrevista de hoy. Me complace dar la bienvenida a Forward Guidance a Fabrice Grinda, empresario e inversor.

Fabrice fue fundador de Auckland, que posteriormente se vendió a Bernard Arnault, fundador de OLX, que posteriormente se vendió a Naspers, y es inversor ángel en serie en empresas como Airbnb, Alibaba y FanDuel. Fabrice, encantado de conocerte. Gracias por venir.

Gracias por recibirme. Tienes tu viaje empresarial, lo cual es estupendo. Y quería preguntarte después sobre Midas, una empresa de la que eres cofundador e inversor, que está haciendo muchas cosas grandes en el mundo de las stablecoin.

Pero entiendo que también te interesa mucho la macroeconomía y lo que influye en los precios de los activos y con los bancos centrales. En tu página web tienes artículos como Bienvenido a la burbuja de todo, que escribiste en febrero de 2021, así como en febrero de 2020 escribiste COVID-19, tal vez el cisne negro que empuje a la economía mundial a la recesión. Así que mi primera pregunta para ti es, ¿cómo afecta la macroeconomía a tu mundo de inversión en empresas de riesgo, así como al de ser empresario?

Si tu trabajo consiste en negociar intereses todo el día, obviamente tiene sentido prestar atención a la macro y a lo que dicen los bancos centrales. Pero para una persona más amplia que está invirtiendo en capital riesgo o creando una empresa, ¿cómo le afecta la macroeconomía?

Fabrice: El macrociclo importa por los puntos de precio en los que entras y en los que sales. Y dicho esto, como inversor en el mundo del capital riesgo, no controlas la salida. Entonces sabrás en qué punto del ciclo vas a estar.

Lo que sí sabes es cuándo inviertes. Por eso, intento ser muy consciente de los niveles de precios para asegurarme de que no estoy pagando de más. Y así, en 2021, mientras todos los demás se volvían básicamente locos, yo di un paso atrás y me dije, vale, estamos en una burbuja de todo porque hay una política monetaria fiscal excesivamente laxa.

Y está provocando una inflación de los precios de los activos en todas las clases de activos, correlacionándose con uno al alza y todo, desde bienes inmuebles a bonos, acciones, privados, públicos, NFT, cripto, SPAC, lo que quieras. Y por tanto, vendamos, en realidad. Así que, básicamente, instauré una política según la cual, si era un ancla al suelo, deberíamos venderla en todas las clases de activos posibles.

Por supuesto, en el mundo privado, eso no es líquido. Sólo vendimos una fracción de lo que nos hubiera gustado. Pero mientras todos los demás invertían, nosotros desinvertíamos.

Y lo contrario es cierto. El año pasado, mientras todos en el mundo del emprendimiento decían básicamente aprieta las cenizas, no invertimos en nada. Me dije: no, éste es el mejor momento para invertir, porque las valoraciones son razonables.

Es decir, nada es barato en tecnología, pero más razonable de lo que han sido. Hay mucha menos competencia. Así que mientras antes había 20 empresas financiadas para hacer exactamente lo mismo, ahora hay una o dos.

Así tendrás más probabilidades de ganar la categoría. Y los fundadores se centran ahora en la economía unitaria, en los índices de quemado, en asegurarse de que tienen dos años de liquidez y de que van a pasar a la siguiente fase. Y estas cosas importan profundamente.

Si te fijas en la última década, el emprendimiento como clase de activo es muy diferente a la mayoría. Sigue algo llamado ley de potencia, frente a todas las demás clases de activos que siguen curvas normales de distribución gaussiana. Y en esta ley de potencia, significa que las pocas empresas más importantes de la categoría acaban obteniendo todos los beneficios.

Y si te fijas en la década de 2010, las mejores inversiones se hicieron en 08, 09, 010, 011. Así, tras la gran recesión o la crisis financiera. Sospecho que aquí ocurrirá lo mismo.

El peor momento para haber invertido será probablemente el 21 y quizá el 2020. Y el mejor momento para invertir en la década de 2020 habrá sido a finales de los años 22, 23, 24 hasta el cambio de tendencia. Así que lo macro importa.

Dicho esto, no sería sincero si dijera que lo hago porque creo que me ayuda a ser mejor inversor. En realidad tengo una heurística que sigo. Y así, en 21, no fue una directiva de arriba abajo.

Las valoraciones son altas. Así pues, creo que lo haremos, que nuestra heurística, la forma en que valoramos las empresas es sólida y que encontraremos que la mayoría de las empresas son caras y, por tanto, no invertiremos, y optaremos por salir cuando surjan las oportunidades. Por tanto, para mí es tanto un ejercicio intelectual como cualquier otra cosa.

He sido, soy economista por formación. Pasé mucho tiempo pensando en ello, escribiendo sobre ello, leyendo sobre ello. Y da la casualidad de que tiene consecuencias que podrían aplicarse al espacio empresarial.

Pero para la mayoría de la gente, ellos, supongo que probablemente estén bien ignorándolo si son realmente estrictos con su heurística, especialmente la valoración.

Jack: Creo que es un punto muy importante. Te encanta el macro. Me encanta la macro y sin duda te ha ayudado.

Pero creo que lo estudiamos porque nos encanta, no necesariamente porque nos vaya a dar a ver a la vuelta de la esquina o a crear grandes oportunidades de inversión. Así que Febreze, sólo para preparar el terreno, leí en Internet que vendiste tu empresa, tu primera empresa, a Bernard Arnault de LVMH en 2000. Creo que fue entonces cuando estalló la burbuja del capital riesgo.

Así que, cuando estabas, tu primer trabajo al salir de la universidad o cuando estabas en la universidad, fue cuando esa, la primera burbuja de capital riesgo, no estabas en ese mundo. Así que cuando tú, tu primer mundo fue como si esa burbuja explotara. Y entonces imagino que desde 2010 hasta ahora, el capital riesgo se ha inflado realmente como clase de activo, mucho más dinero fluyendo hacia el espacio, las valoraciones subiendo, la gente invirtiendo en Uber como tú lo tienes funcionando, entonces tienen más dinero para invertir en otras empresas.

Así que, mucha gente que está, digamos, tirando el dinero por ahí, estoy seguro de que no he entendido bien todos los detalles, pero ¿es eso una encapsulación aproximada de tu cronología y de la cronología de VC?

Fabrice: Así que incluso a finales de los noventa, me gradué en la universidad en el 96. Trabajé para McKinsey y compañía en el 96, 98, sabiendo que había una burbuja en marcha, pero pensé que necesitaba más habilidades para construir mi empresa. Y quería crear una empresa tecnológica.

Ya lo sabía. Y pensé que echaría de menos la burbuja de ir a McKinsey, pero he aquí que no fue así. Así que, de hecho, vi la noche de euforia cuando creé mi primera empresa, 98, 99, 2000.

Y vi el reverso de la burbuja. Construyo mi siguiente empresa en 2001. Y en 2001, cuando lo era, llamaba a todos los VC diciéndoles: «Oye, tengo una idea increíble».

Ha funcionado extraordinariamente bien en Europa y en Asia. Hay un modelo de negocio válido. Sé cómo ejecutar y he sido un empresario con un historial probado.

Creo que no terminé la frase de que habían colgado porque, ya sabes, todos los demás se estaban hundiendo: pets.com, e-toys, webvan, MCI, WorldCom, y no había, no había forma de construir una empresa. Así pues, sé que estas cosas vienen en ciclos y que estos ciclos duran varios años. Así que vi el auge y la caída a finales de los noventa, principios del 2000.

Lo volví a ver, como de 2004 a 2007 de euforia a 2007, 2010, como autobús. Y de nuevo, 2021 boom. Y luego las 22, 23 quiebras en el mundo de las empresas, que por cierto, en gran medida continúan, ¿verdad?

Como la gente en los mercados públicos: «Oh, todo es increíble». Tenemos los siete magníficos o lo que sea que valen bla bla. Pero si realmente observas la capitalización bursátil pública de las empresas tecnológicas con acciones inferiores a 20.000 millones, la mayoría de ellas han bajado un 80%.

Antes bajaban un 95%. Ahora han bajado un 80%. Así que han forex desde entonces, pero siguen bajando, ya sabes, dividido el fútbol sigue dividido por cuatro o cinco desde los picos.

Y si observas el mercado de riesgo en su conjunto, la cantidad de dinero de LP que se destina al espacio de riesgo ha disminuido drásticamente. Y las propias inversiones de riesgo siguen bajando un 75% de punta a punta. Así que seguimos en medio de una, de una caída.

Así que éste es el tercer gran ciclo de auge y caída que he visto en el espacio del emprendimiento.

Jack: Y en el boom de 2020 y 2021, ¿qué tipo de valoraciones has visto en las distintas empresas que has analizado, ya sabes, por favor, no reveles ningún dato concreto que no te sientas cómodo revelando y cómo se comparan con las de la década anterior? Y también, ¿hay alguna historia en particular que pueda tener, ya sabes, signo de burbuja o, ya sabes, siempre hay esa tienda que es signo de cima.

Fabrice: Así que las valoraciones medias básicamente explotaron por completo. Así que la mediana de la semilla pre 2013, 2019 fue uno a cinco pre la mediana de la semilla fue como tres a nueve pre la mediana a fue siete a 23 pre 30 puestos. La mediana B era probablemente como 15 a 50 con una tracción acorde.

Así que no hay tracción, 150 vinieron en el GMV 600 K y el GMV 2,5 millones. Es decir, en los ingresos de SAS, quizá un 20% de eso.

Jack: Se trata de la relación entre capitalización bursátil e ingresos en la competencia bursátil conocida como relación entre precio y ventas.

Fabrice: Sí. Es una combinación de ingresos, ventas brutas. Si eres un marketplace o tus ingresos SAS pre-semilla serían, digamos cero semilla, como 30 K a serían cien, 150 K y B serían 500 K a este tipo de valoraciones.

Y lo que empezó a ocurrir en los días de la burbuja es que vimos empresas que recaudaban cien veces más ingresos de los previstos. Pero los signos de la burbuja no eran, no era ése el signo de la burbuja. Las valoraciones eran una locura.

Pasamos de 10, 15, 20 veces los ingresos previstos a cien veces en algunos casos. Pero es más bien la velocidad a la que se hacían los tratos lo que sugería que no había diligencia debida, ¿no? Como, Oh, me gustaría hacer una llamada para evaluar la empresa.

Y quizá tengamos una llamada de seguimiento. Bueno, tal vez un primero, un asociado o director atienda la primera llamada y yo quiera atender una llamada la semana que viene para la segunda. Y decidimos, y somos extraordinariamente rápidos tomando decisiones.

Dos semanas, dos llamadas de una hora en una semana, decidimos si invertimos o no. Y básicamente entre la primera y la segunda llamada, dicen: «Oh, estamos sobre suscritos». Tenemos una pista.

Estamos recaudando lo que sea, cien millones a mil millones de Tiger o SoftBank, que son los dos mayores, supongo, inversores del mercado alcista que básicamente no hicieron ninguna diligencia debida y les extendieron cheques masivos basándose en una llamada. Y, y así se hacían tratos, que a una velocidad que daba a entender que no se trabajaba. Y tendrías que creer que todos los astros estaban alineados y los precios que estaban pagando, sobre todo porque la gente era tan alcista que financiaría inmediatamente u otros VC irían a financiar a los competidores.

Así que acabarías teniendo como 10 ó 15 competidores muy bien financiados yendo a por el mismo espacio a precios de locura. Así que era bastante obvio que no todos iban a conseguirlo porque los precios eran muy altos. Si el precio era perfecto, y en las empresas de capital riesgo, es muy raro que haya rondas a la baja, porque a menudo, cuando se hace una ronda de inversión, hay una cláusula antidilución, lo que significa que si se hace una siguiente ronda a un precio inferior, la ronda anterior se revaloriza y, de hecho, diluye a los fundadores, porque los fundadores no quieren eso.

Si consigues demasiado dinero a un precio demasiado alto, eso mata a la empresa. Así que en el mundo del emprendimiento, lo que mata a las empresas, las tres principales razones de muerte son la número uno, no encontrar el encaje del producto en el mercado, obvio. Número dos, luchar con tus cofundadores, aunque tener cofundadores aumenta tu probabilidad de éxito.

Así que es un arma de doble filo. Y la número tres es recaudar demasiado dinero a un precio demasiado alto. La cuestión es que ningún fundador primerizo dirá, no, era como si alguien ofreciera 50 a 150 pre, 25% de dilución, 50 millones, o alguien ofreciera, ya sabes, no sé, 10 a 50.

Siempre cogen el 50 a 150, pero, o el 10 a 40 o 50 post. El problema es que si no creces en ella, puede que acabes de matar a tu empresa. Y así aumentas drásticamente la probabilidad de fracaso.

Pero también hay una mala dinámica. Si todos los demás crían, tú te sientes obligado a ser criado. Te sientes obligado a gastarlo.

Es decir, sí, creo que la velocidad de ejecución fue realmente lo más importante, y las valoraciones a cien veces la previsión era realmente lo que sugería que era extraordinariamente espumoso.

Jack: ¿Por qué se está recaudando demasiado dinero con una evaluación demasiado alta? Parece un problema bastante bueno. ¿Por qué es tan tóxico para algunas empresas?

Fabrice: Bueno, la mayoría de las startups, cierto, no son rentables y la expectativa no es que lleguen a serlo con la cantidad que acaban de recaudar. Así que recaudaron demasiado dinero a un precio demasiado alto y luego tienen que ir a recaudar la siguiente ronda. Si no pueden conseguir la siguiente ronda al menos al mismo precio, tienes que hacer lo que se llama una carrera descendente.

Y la carrera descendente, como he dicho, desencadena estas disposiciones antidilución en las que la carrera anterior, así que digamos que acabas de recaudar 200 millones a 800 pre, 1.000 millones de post, una dilución del 20% de 200 millones, pero tu empresa sólo vale 200 millones. En la siguiente ronda, tienes que, te ofrecen subir 50 a 150 o lo que sea pre. Pueden ocurrir varias cosas.

Una es que los tipos anteriores a los 200 podrían revalorizarse a 200, en cuyo caso acabas de ver una dilución del 50% en tu empresa. Y entonces los fundadores pierden muchas de sus acciones ordinarias, o tal vez no haya apoyo de los iniciados para respaldar a la empresa, lo que significa que los nuevos inversores no van a hacerlo. Crean el pago por jugar.

Es decir, realmente destruye las empresas porque las tablas de capitalización acaban desordenadas. Hay demasiada preferencia de liquidación. Y por eso tienes que hacer limpiezas masivas donde, y puedes acabar con los inversores.

Y así, lo cual está bien, pero también puede acabar con las empresas. Así que estamos viendo un montón de como la muerte falsa unicornio que ha estado sucediendo en los últimos años ya que estas empresas no valían tanto como habían planteado o ver masiva, ya sea que se hunden o se están haciendo cargo de centavos en el dólar y en realidad contratado o, o completamente recapitulado. Y así estamos viendo, supongo, tres escenarios.

Uno de los escenarios que estamos viendo es la completa aniquilación, en la que estamos recaudando el dinero ahora como a cinco pre-diluyendo a los anteriores convirtiendo toda la pila en común y los nuevos inversores están consiguiendo lo que sea un 20, 30, 40, 50%. Estamos recreando una reserva de opciones para el equipo directivo. Así que se trata de reiniciar una empresa como si el alquiler anterior no hubiera salido, no hubiera existido.

Y eso ha estado ocurriendo para acabar con los inversores que ya no quieren firmar cheques. Así que ha ocurrido sobre todo con los inversores cruzados que se fueron por completo. Así que da igual, D1, Co2, y hasta cierto punto SoftBank y Tiger.

Dos, lo que vemos con más frecuencia es que la empresa no quiere hacer rondas descendentes. Así que hacen una ronda a precio fijo, pero ponen estructura, ponen preferencia de liquidación. Así que ellos, ellos dicen, vale, ahora se hace esta nueva ronda, pero cualquier dinero nuevo que yo ponga, me lo dan tres X.

Pero el inconveniente de esto es que básicamente estás limitando tus resultados. Lo que significa que ahora la empresa va a ir a intentar venderse y los inversores de la última ronda van a hacer dos o tres X y la gente antes probablemente va a quedar aniquilada. Nosotros, como inversores de riesgo, no suscribimos eso.

Quiero suscribir un 10 X. Por lo tanto, las operaciones de capital riesgo con estructura no son lo mío. Y luego, número tres, por supuesto, gente que ha recaudado suficiente dinero como para conseguirlo y ganar, pero son pocos y distantes entre sí.

Jack: Existe un efecto cuando las empresas de capital riesgo recaudan dinero, de alguna manera, en efecto, tienen una opción de venta corta de si la capitalización del mercado sube y recaudan una ronda a la baja, perjudica a los fundadores porque los inversores reales, LPs o GPs que ponen dinero en empresas de capital riesgo se han protegido a sí mismos. Así que si consigues dinero con una valoración demasiado alta, y luego tienes que hacer una ronda a la baja, eso puede ser realmente tóxico. Y me imagino que también, si consigues 200 millones, tu empresa se acostumbra a un estilo de vida de 200 millones y empiezas a contratar a todos estos ayudantes y empiezas a irte de viaje y ese tipo de cosas.

Fabrice: La gente tiene tendencia a gastarlo si lo tiene. Y no necesariamente ese estilo de vida, sino más bien, vale, contratemos, crezcamos más rápido, etcétera. Y de repente pasar de un modo de crecimiento a un modo, centrémonos en la economía unitaria.

Quiero decir, el número de empresas que son de Serie B en adelante, tan razonablemente en fase avanzada que tengo que rechazar al 65% o más de su personal es bastante alucinante. Y por cierto, si tienes que hacerlo, mejor hazlo una vez. Y están dispuestos a hacerlo en varias ocasiones porque destruye la moral.

Y haces un ref masivo, como que acabas de dejar marchar al 70% de la gente y dices, mira, la gente ya se ha ido. Ya está. Somos el equipo y lo utilizas como una experiencia que te sube la moral, aunque sea una experiencia traumática frente a hacerlo 5% y 5% y 5%.

En realidad, eso es lo peor, porque entonces la gente se preguntaba cuándo o dónde vendrían después.

Jack: ¿Y cómo cuadras la brutal reducción de plantilla de gente que está siendo despedida con el panorama macro general de que la tasa de desempleo sigue siendo baja, del 3,9%? La economía estadounidense parece seguir añadiendo puestos de trabajo y el mercado laboral está en expansión. ¿Observas una desconexión entre lo que estás viendo en Silicon Valley y en el mundo del capital riesgo y la macroeconomía en general?

Fabrice: Absolutamente. Esto demuestra que Silicon Valley, aunque es un motor de crecimiento económico y de crecimiento de la productividad, en realidad no ha sido un motor de crecimiento del empleo. Así que el número, el porcentaje de la población estadounidense empleada por las empresas tecnológicas sigue siendo de un solo dígito.

Y así puedes tener una recesión masiva en la tecnología, que es lo que hemos tenido. Y por otra parte, no en todos los sectores de la tecnología, obviamente las empresas de IA son las que más contratan y esto no repercute en el empleo en su conjunto. Y la economía en su conjunto ha sido en realidad mucho más resistente de lo que la gente esperaba.

Si retrocedemos 22 años, la mayoría de la gente predijo que EEUU ya tendría una recesión, y con razón. Hemos asistido al aumento más rápido de los tipos nominales desde principios de los años 80. Y estábamos razonablemente sobrecargados al mismo tiempo en todas las categorías, desde el sector inmobiliario comercial hasta la deuda de los consumidores, la deuda de las tarjetas de crédito, la deuda de los estudiantes y la deuda hipotecaria.

Además, se estaban produciendo varias ralentizaciones en diversos sectores. Así que la expectativa era una recesión, pero en realidad el empleo se ha mantenido mucho mejor de lo que la gente esperaba. Los ingresos de la gente han aguantado mucho mejor a pesar de la sobrecarga.

E históricamente, cuando se han invertido las curvas de rendimiento y han subido los tipos más rápidamente, se habría esperado una recesión. Sólo hemos tenido un aterrizaje suave una vez en los últimos 70 años, y fue en 1994. Así que el dinero inteligente era la recesión.

Y sin embargo, normalmente esa narrativa cambió de recesión a quizás aterrizaje suave a quizás no aterrizaje, como donde estamos ahora, sí, porque el IPC sigue siendo más alto de lo que a la gente le gustaría. Tal vez no veamos, y de hecho, ese es un lugar donde los expertos, donde el consenso ha estado equivocado, que los tipos se mantendrían más altos durante más tiempo ha sido lo que he estado diciendo siempre, parece que ahora se está convirtiendo en más consenso. Al principio, la gente preveía cuatro, cinco, seis bajadas de tipos este año, y puede que ahora estemos en dos, pero hay mucha más resistencia, y puede que no haya aterrizaje en el horizonte.

Creo que ahora mismo, el mayor riesgo ya no es macroeconómico. En realidad es geopolítico. Si veo cisnes grises o negros en el horizonte, es más, ¿estamos en las primeras entradas?

Es decir, estamos definitivamente en la Segunda Guerra Fría, ¿verdad? Por un lado, tienes a Rusia, China, Irán y Corea del Norte. Por otro lado, tienes a Occidente en general y, con suerte, podemos mover a la India a nuestro campo, pero ya hay enfrentamientos.

Hay guerras calientes en Ucrania y en Oriente Próximo, y la cuestión es si eso va a más. No creo que China tenga capacidad anfibia para invadir Taiwán, pero lo que han hecho recientemente es básicamente probar un bloqueo de Taiwán, y si bloquean Taiwán, ¿qué ocurre entonces? ¿Cómo se intensifica?

Mis preocupaciones macro hoy en día a corto plazo están más impulsadas por la geopolítica y la geopolítica y el riesgo de accidentes, que obviamente son mayores de lo que son fundamentalmente, aunque, sí, ¿tenemos déficits insostenibles en EEUU? Sí, pero la realidad es que puedes arreglarlo con bastante facilidad. Ahora bien, no existe la voluntad política de arreglarlo, pero si me dieras la varita mágica y pudiera cambiar algunas cosas, cambiara el cálculo del COLA para las prestaciones, trasladaras todas las pensiones públicas a la contribución fina, y aumentaras la edad de jubilación a lo que sea, 70, o al menos 67, 68, y la indexaras con la esperanza de vida, probablemente resolverías todos tus diversos problemas de déficit presupuestario, y francamente, en todo el Oeste. El dólar en relación con otras monedas, digamos el euro, parece ahora mismo mucho más seguro. Si observas la situación de la deuda pública en Italia, por no hablar de Grecia y otros países, parece mucho peor.

Las preocupaciones macro, es interesante, no han desaparecido, pero ahora son secundarias frente a las preocupaciones geopolíticas.

Jack: Crees que una preocupación más acuciante para ti sería la geopolítica que la macroeconómica. Sé que has sido, o sigues siendo, no sé, me lo has dicho, inversor en Palantir, que obviamente está muy implicada en la tecnología de defensa y en la seguridad nacional y las amenazas geopolíticas de EEUU. ¿Hay algo que hayas visto siendo inversor en Palantir o en cualquier otra empresa que alguien que esté viendo esto, que lea el periódico y siga las cosas, pero que no tenga la experiencia que tú tienes, pueda no saber?

Fabrice: Mira, fui inversor en Palantir cuando era privada. Entonces preferí acceder a los fundadores. La cuestión es que, cuando las empresas salen a bolsa, pierdo mi acceso privilegiado, porque, claro, ahora sólo tienes acceso a lo que sea la información del mercado público.

Mi inversión más interesante, creo, en estos días, así que vendí todas, normalmente vendo mis acciones públicas una vez que expira el bloqueo, así que las empresas salen a bolsa, estoy bloqueado durante seis meses, luego vendo. La inversión más interesante de mi cartera en el ámbito de la tecnología de defensa es una empresa llamada Anduril, A-N-D-U-R-I-L. No sé si has oído hablar de ello.

Creo que sí. Básicamente están reinventando el contratista principal, el contratista de defensa para el negocio gubernamental, alejándose de los Lockheed Martin, Raytheons, etcétera, del mundo, porque estos tipos tienen unas estructuras de costes demenciales, o no son eficientes. Están construyendo un contratista moderno, de luz ácida, eficiente en capital, de movimiento rápido y tecnología avanzada.

Está ganando contratos a diestro y siniestro. Están creando vehículos autónomos extraordinarios, submarinos, aéreos, de defensa, etc., que son asombrosos. Están ganando contratos a diestro y siniestro.

Definitivamente ha habido un aumento de la tecnología de defensa en general. Ahora, mi análisis geopolítico o experiencia, así que me uní a un montón de grupos, y es más una curiosidad intelectual que otra cosa, pero hay un grupo llamado Ergo, E-R-G-O, que son antiguos operativos de inteligencia de EEUU y de la CIA, etcétera, que han creado esencialmente un negocio de asesoramiento para, en su mayoría, probablemente fondos de cobertura que operan en el negocio macro global, pero para gente como yo, que siente curiosidad intelectual por este espacio, tienes acceso privilegiado a analistas de inteligencia, analistas de defensa y personas que están en medio de lo que ocurre, que opinan y ponen en realidad resultados probables sobre lo que va a ocurrir y todo lo que va desde diferentes elecciones a acontecimientos geopolíticos.

Mira, lo hago por curiosidad intelectual. No cambia lo que hago en mi faceta de inversor. En cuanto a la inversión, al fin y al cabo, creo que la tecnología, que es intrínsecamente deflacionaria, va a resolver la mayoría de los problemas del mundo.

La razón por la que estoy en la tecnología, como inversor y como fundador, es que veo problemas en términos de desigualdad de oportunidades, cambio climático y crisis de bienestar mental físico. Creo que los responsables políticos son estructuralmente incapaces de abordarlos, sobre todo porque muchos de ellos son globales y tienen externalidades negativas como el cambio climático. Por lo tanto, en su lugar, financio soluciones con ánimo de lucro que sean escalables para abordar cada uno de estos problemas.

Por eso soy inversor en 11 empresas para intentar resolverlo. Independientemente del entorno geopolítico y del entorno político, lo tomo como un agotamiento en cuanto a mis modelos. Voy a seguir haciendo lo que hago porque lo hago, A, es extraordinariamente lucrativo, pero B, lo que es más importante y más importante, creo que es lo correcto.

Me jubilé hace 20 años, pero estoy impulsado por la misión. Quiero resolver los problemas del mundo. Creo que la tecnología es la forma de hacerlo porque es deflacionista.

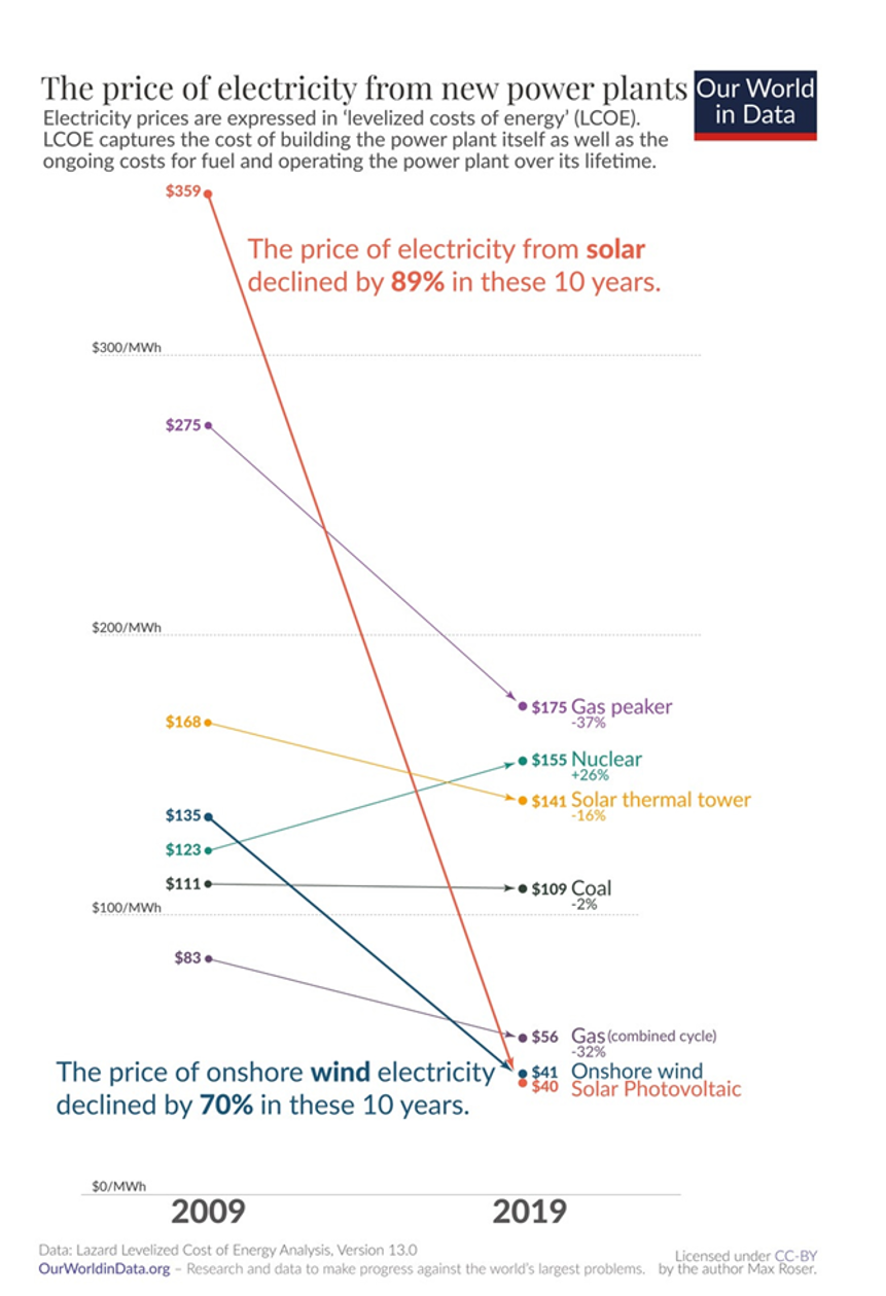

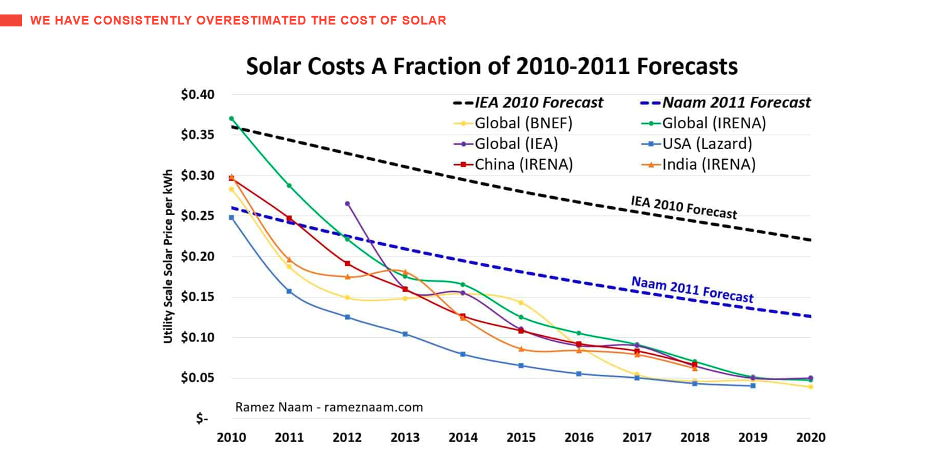

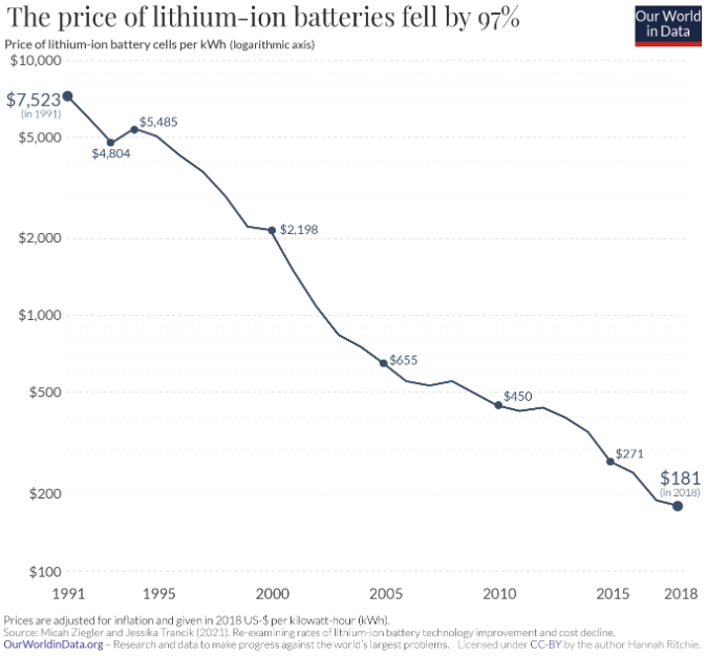

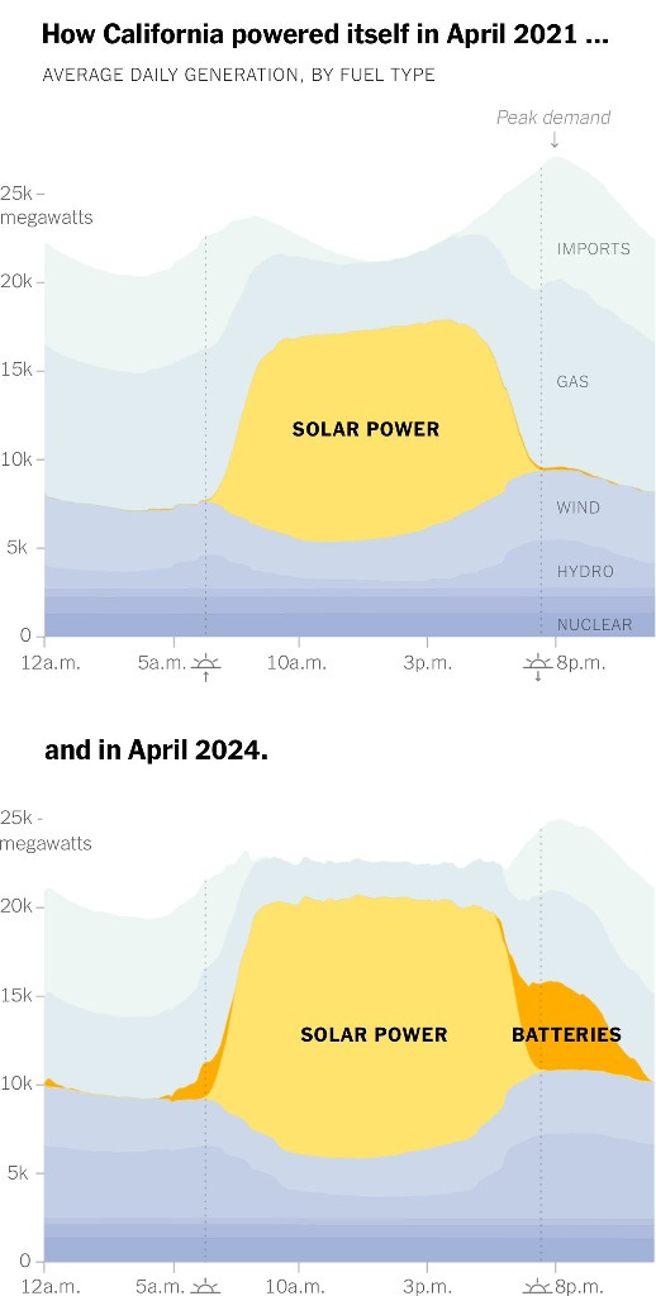

De hecho, también es la forma de resolver el problema inflacionista que hemos estado viendo en EEUU. Si te fijas en la mayoría de las categorías, si la tecnología la ha tocado, ha sido deflacionista. Piensa en la calidad y la potencia de tus ordenadores, de tus teléfonos móviles en los últimos 40 años, pero también en los paneles solares, en las baterías.

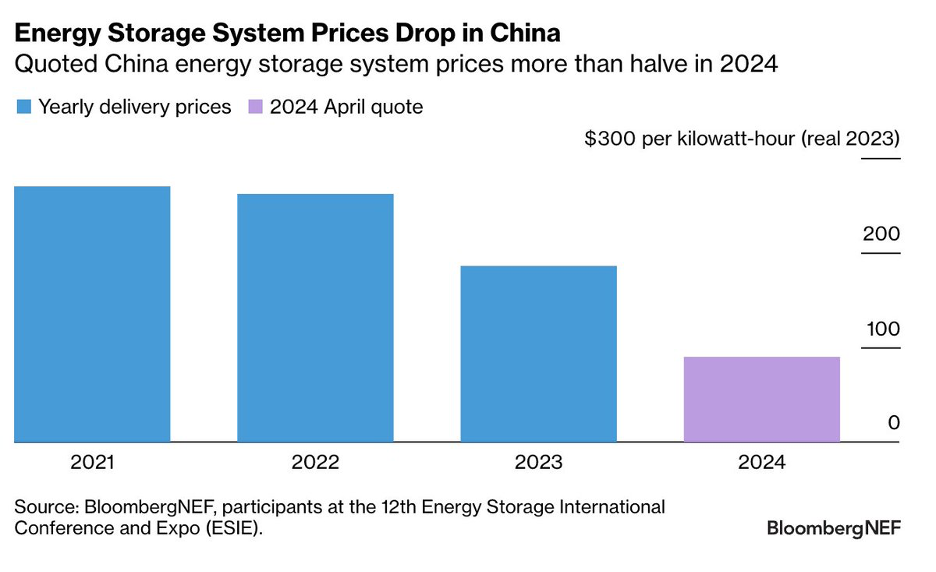

Los paneles solares han estado dividiendo por 10 su precio en la última década, en cada década de las últimas cuatro décadas. Eso es la bajada de precios dividida por 10.000. Precios de las baterías divididos por 42 desde 1991.

De hecho, cayeron un 50% en un año, debido sobre todo a la sobreproducción. En China, siguió disminuyendo muy rápidamente, lo que sugiere que vamos a tener soluciones ecológicas, soluciones tecnológicas al cambio climático. Aunque sigo las cosas geopolíticas con cosas como Ergo y cosas como Green Mantle, que es la reunión o el diálogo de Neil Ferguson, no influye en mi toma de decisiones final.

Quiero ir y utilizar la tecnología para resolver los problemas del mundo.

Jack: Siempre vas a invertir en tecnología, independientemente de la situación geopolítica, pero quizá pueda influir en dónde hagas esas inversiones. Según tu Wikipedia, que no sé si es exacta, puedes corregirme, aproximadamente el 70% de tus inversiones han sido en EEUU y el 30% en el resto del mundo, incluyendo Brasil, Francia, Alemania, Reino Unido, Rusia, China y Turquía. ¿Es la situación geopolítica, tu percepción de una amenaza, tal que tuviste una inversión en Alibaba, obviamente en China?

Si ahora vieras una oportunidad que te pareciera tan prometedora como lo era Alibaba, no sabías que iba a tener tanto éxito como Alibaba, pero te resultaba tan atractiva, tan convincente, como lo era Alibaba cuando la viste en su día. ¿Seguirías haciendo esa inversión, o la situación geopolítica es lo suficientemente grave como para que te lo pienses dos veces antes de extender ese cheque? Además, podría hacerte una pregunta sobre Rusia, en la que supongo que tu respuesta es definitivamente.

Fabrice: En realidad tienes razón. Sí informa de dónde invertimos, y la gran mayoría de donde invertimos es en EEUU y Europa Occidental, pero solíamos invertir agresivamente en Turquía, Rusia y China. Por razones geopolíticas, por razones completamente distintas, me he alejado de las tres.

Detuvimos a Rusia después de que Putin decidiera invadir Crimea, así que creo que estamos como en 2014. Allí fuimos inversores en empresas extraordinarias. Teníamos un mercado B2B como el Alibaba de China.

Estaba respaldada por Tiger Investor. Por supuesto, se asustaron, y con razón. De repente, la empresa que valía lo que fuera, mil millones, dejó de tener financiación y algún oligarca se hizo con ella por una miseria.

Definitivamente, ya no invertimos en Rusia. China, lo mismo. Después de que Jokhma desapareciera durante un montón de meses, voy a estudiar mandarín en la Universidad Normal de Pekín.

Me encanta China. Me encanta la historia de sacar de la pobreza a mil millones de personas. Deng Xiaoping es uno de mis héroes por lo que hizo para modernizar China.

El problema de las autocracias y las dictaduras es que sólo eres tan bueno como tu dictador. Definitivamente lo viste en el Imperio Romano, donde tenías a Augusto o Marco Aurelio y Trajano, pero también tenías a Cómodo y Nerón. Por mucho que me guste Deng Xiaoping, creo que Xi Jinping es normalmente incompetente, pero peligroso, peligroso para el mundo.

Tiene una visión equivocada de dónde proceden los poderes de las naciones, algo que, por cierto, creo que también es cierto de Putin, y no cree en el legado de lo que han hecho Deng Xiaoping y otros. De hecho, creo sinceramente que si alguien como Deng estuviera hoy en el poder en China, no tendríamos esta Segunda Guerra Fría ni este conflicto que se está gestando entre EEUU y China, y en realidad habría una coexistencia mucho mejor. Xi tiene su visión del mundo, que entra en conflicto directo con la mía, y por eso no, ya no invierto en China.

Turquía, Erdogan, para mí está violando el legado de Ataturk. Ataturk es uno de los grandes estadistas del siglo XX. Me encantó lo que hizo con Turquía y cómo la reformó y modernizó.

Erdogan es ambas cosas desde una perspectiva política, pero francamente, incluso desde una perspectiva macro. Cree que imprimir más dinero disminuye la inflación. Hemos visto cuál es el impacto en la moneda.

Tuvimos inversiones extraordinarias en Turquía y en empresas como Trendule, que es como el Amazon de Turquía. El problema es que, cuando hay tanta inflación, la lira se devalúa y, aunque aumenten tus ingresos en dólares, en última instancia sigues disminuyendo. Aunque estés duplicando tu facturación anual en dólares, la depreciación de la moneda tiene más impacto que ella.

Utilizo una lente geopolítica para decidir dónde invertir, y tienes razón. Actualmente rehuyo no sólo de estos tres países, sino definitivamente de China, Rusia y Turquía.

Jack: Entendido. Gracias. Antes te has referido a ciertos inversores que entraron en el mundo del capital riesgo.

Has dicho Tiger Global, CO2. Pienso en ellos como fondos de cobertura, que tradicionalmente gestionaban un fondo de cobertura yendo a largo a corto, haciendo apuestas macroeconómicas, no como capital riesgo, pero luego entraron en el capital riesgo, y tú has aludido a ello. Mi percepción es que extendieron cheques sin hacer tanta diligencia debida, y eran los turistas, mis palabras, no las tuyas.

Dinos, ¿cómo has observado su entrada en el espacio del capital riesgo en los últimos 10 años? Danos un poco más de color sobre su participación en el pico de las valoraciones de las emisiones de la burbuja de 2020 y 2021, y ¿dónde están ahora? ¿Siguen firmando sus cheques?

¿Los han escrito? ¿Han aprendido la lección o qué está pasando?

Fabrice: En primer lugar, muchos de ellos eran inversores antes en tecnología. Tenían una historia. Es que aumentaron mucho durante los días de la burbuja, o la burbuja del 21.

Los tipos que más invertían en el tiempo justo eran en realidad los tipos cruzados. La idea para ellos era que vamos a entrar en privado tarde con una valoración alta, porque, por supuesto, el mercado público, y vamos a ser inversores en ti cuando salgas a bolsa, y somos inversores del mercado público. La cuestión es que no creo que entendieran cómo funcionaban los mercados privados, y que muchas de estas empresas no estaban preparadas.

Una vez que los mercados giraron, y los mercados públicos también, la mayoría de ellos se marcharon. Ahora, no lo sigo muy de cerca, porque esto es mucho más tarde de donde juego normalmente, aunque eran compradores en mis empresas. Muy a menudo, cuando digo, esta valoración es demasiado alta, se está produciendo una nueva rampa, ¿podemos hacer una secundaria?

Les gustaría poseer más, porque competían entre sí, como SoftBank y Tiger en lugar de nuestra asignación, no estábamos en condiciones de venderles nuestras posiciones. No sé si se han retirado, pero sin duda han reducido sus operaciones, y quizá estén volviendo a sumergirse, pero para ser sincero, no les he seguido. Creo que SoftBank sigue un poco activo, aunque tal vez tenían fondos diferentes para Geos que se han consolidado, pero definitivamente no los veo ni de lejos.

Ahora mismo, el emprendimiento sigue en periodo de reducción. Como ya he dicho, seguimos estando un 70% por debajo de la media en la parte de riesgo, y muchos LP siguen sintiéndose sobreasignados a riesgo y privado, por lo que es difícil recaudar fondos y, en consecuencia, los GP no tienen tanto capital para desplegar.

Jack: ¿Cómo percibías el fondo del capital riesgo 2022? Las acciones tecnológicas de alto vuelo en el mundo cotizado bajaron, como has dicho, un 80%, 90%. Pero, ¿cómo fue el descubrimiento de los precios en el mundo del emprendimiento, y cómo fue 2023, y dónde estamos ahora?

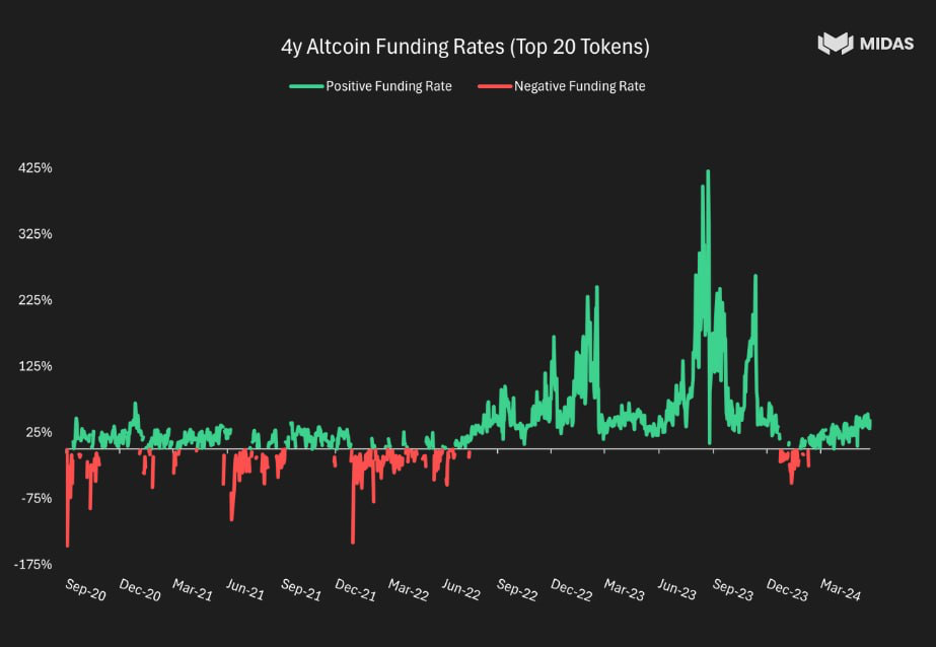

Fabrice: Diría que de finales del 22 al primer trimestre del 24 fue terrible. Fue terrible, salvo una historia de dos ciudades. Si eres una IA, era extraordinariamente espumoso y recordaba a la burbuja del 21.

En casi todas las categorías, era terrible. Era difícil de levantar, abajo redondo, necesitabas más tracción para poder levantar algo. La gente quería que reunieras el dinero de dos o tres años, etc., excepto AI. Si eras una empresa relacionada con la IA, era como si estuvieras en la cima del hype cycle. Es interesante, mientras la mayor parte de la tecnología estaba en una profunda, profunda recesión, la IA estaba en una loca burbuja. Ahora, ambos se están corrigiendo un poco.

Creo que estamos en la fase posterior al pico de la burbuja de la IA en la tecnología, en términos de dónde se está recaudando para las nuevas empresas de IA. No me refiero al Juego de los Reyes. No me refiero a los inversores de tipo IA abierta.

Me refiero a las aplicaciones de la IA y a las empresas que estaban surgiendo en torno a ella. Estamos viendo cierta recuperación en las valoraciones de los descubrimientos de precios y en la facilidad para conseguir rondas en el lado de las empresas, pero aún estamos lejos, muy lejos, de la normalidad. Sigue siendo más difícil de lo que hubiera esperado.

Algunas categorías están completamente desamparadas, como el reparto de comida, por ejemplo, y la tecnología alimentaria en general, que básicamente, como todo el mundo iba y pedía comida por Internet en los días de la burbuja, las empresas crecieron mucho más y la penetración aumentó más, y la gente espera que eso se convierta en algo normal. Cuando volvieron a encogerse, se multiplicó por cinco y luego se dividió por dos. El problema es que la división por dos es tan dolorosa que la categoría pasó a ser muy poco querida.

Todo lo relacionado con la comida, por ejemplo, la entrega de comida, la tecnología de la comida, está completamente desamparado por los inversores, y eso va a tardar en recuperarse.

Jack: ¿Es justo decir que en el mundo de las empresas de capital riesgo, como todo gira en torno al crecimiento, si una empresa deja de crecer, eso es lo peor que puede hacer una empresa desde el punto de vista del inversor? ¿Es justo decirlo o no?

Fabrice: Depende del escenario. Si estás en una fase inicial, seguro. Si estás en una fase avanzada y tienes un año en el que creces un 10%, 20%, pero arreglas tu economía unitaria, de modo que pasas de quemar 100 millones a estar en equilibrio, en realidad eso probablemente esté bien.

Si eres una empresa en fase inicial o una empresa en fase de crecimiento, entonces sí, es una sentencia de muerte, porque no somos inversores de capital riesgo. Necesitamos suscribir un 10x o más. Si no creces, no lo conseguirás.

En la fase inicial, seguro que es cierto.

Jack: ¿Qué pasa con el cripto y el cripto capital riesgo? ¿Hasta qué punto te has implicado en ello? Cuéntanos cómo conociste las criptomonedas.

Fabrice: Soy un jugador. Tenía GPU muy potentes. Como ejercicio intelectual, yo minaba Bitcoin en mis GPUs en, no sé, 2010, 2011, muy, muy, muy pronto.

Como inversor de riesgo, mi especialidad son las empresas y mercados con efecto de red. El cripto tiene efectos de red extraordinariamente profundos. Si piensas en las analogías de quizás sistemas operativos como Microsoft Windows, hay efectos de red extraordinarios porque una vez que tienes desarrolladores en la plataforma y herramientas para desarrolladores, la gente crea aplicaciones porque tienen aplicaciones, más gente lo consigue, y así sucesivamente.

Lo mismo ocurre en la capa uno, es decir, Solana o Ethereum, y luego la gente construye sus propias aplicaciones o mercados. Si piensas en algo como Uniswap, es un mercado donde la liquidez importa. Tienes que hacer coincidir la oferta y la demanda.

Sigue exactamente la misma dinámica que Alibaba o eBay o Airbnb y todos estos tipos de empresas. Empezamos a invertir en el lado privado de las criptomonedas bastante pronto, en 2016 o 2017. Ahora tenemos, creo, 70 inversiones en criptomonedas en el lado privado, lo que supone alrededor del 10% de nuestro fondo.

Estuvimos en los inicios de Figment y fuimos los primeros inversores en Animoca y en algunas de las empresas de la capa de infraestructura fundamental y de las empresas de aplicaciones del espacio. Fuimos los primeros inversores. Seguimos siendo inversores en el espacio.

Ahora, además de eso, como muchas de las aplicaciones de las criptomonedas, el valor se acumula en los tokens y no en el capital, decidimos empezar a invertir en tokens como inversores de riesgo, lo que significa que valoramos al equipo, valoramos la tokenómica, valoramos la empresa, y compramos los tokens, y los mantenemos. No somos un fondo de cobertura. No estamos negociando.

No estamos haciendo, sino comprando y manteniendo. Compramos 30 tokens, que eran, bueno, desplegamos el 10% de nuestro último fondo, que era un fondo de 290 millones de dólares, así que 29 millones, pero hoy vale, no sé, 50 millones. Se hizo muy grande.

Nos dimos cuenta de que, como fondo de riesgo estadounidense, las limitaciones para disponer de cripto líquido eran bastante elevadas. No somos RIA, por lo que sólo podríamos tener un 20% de nuestro libro que sea público y secundario, y también compramos mucho secundario. Nos cuesta reciclar.

Es difícil, y en EE.UU. es ilegal comprar cualquiera de las fichas. En EE.UU., es ilegal apostar muchas de las fichas, por lo que estás dejando mucho rendimiento sobre la mesa. Lo que acabamos de hacer literalmente hace unas semanas es escindir nuestros criptoactivos líquidos en un fondo propio.

Se llama Líquido Tridente. Cogimos todo el equipo de criptomonedas líquidas de la FDA y lo pusimos en su propio fondo. La sembramos con los 50 millones de dólares o lo que sea, no sé si 45 o 50 que pusimos, y ahora está viviendo su propia vida.

De hecho, actualmente estoy organizando una conferencia sobre criptomonedas líquidas Trident con un montón de gestores de criptomonedas líquidas aquí en Turcas y Caicos. Eso es lo siguiente que hemos hecho en el lado criptográfico. Luego, la tercera cosa es que tenemos un programa de estudio en el que construimos empresas, y yo construí una empresa de criptomonedas en los últimos años que ahora está saliendo a la palestra, básicamente.

¿Es Midas? Eso es Midas. Háblanos de ello.

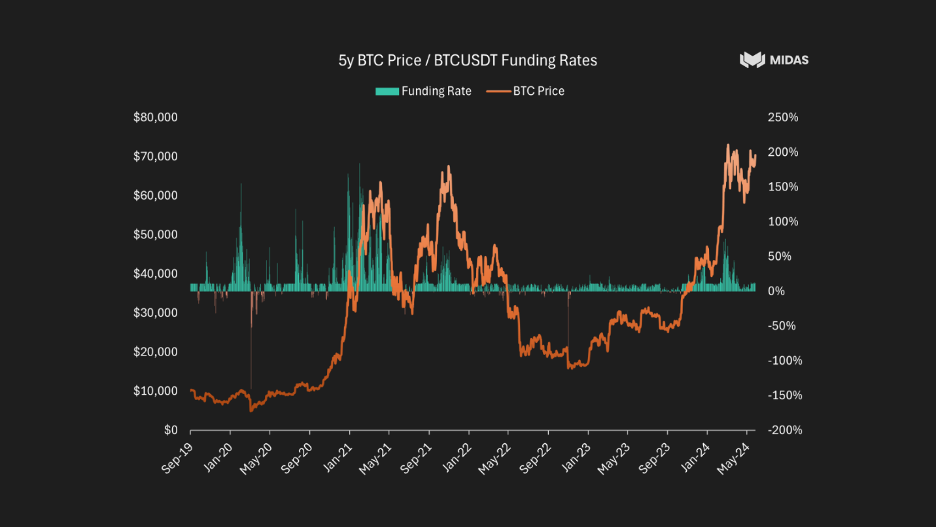

Después de mi análisis macro del 21, tenía claro que, al subir los tipos, íbamos a tener un oso, un criptoinvierno, si quieres, como ya hemos visto antes. Lo que describía antes en el espacio de las empresas, donde estamos en un completo mercado bajista en 22, 23 y 1T, 24, que está empezando a dar la vuelta, fue incluso más en el espacio de las criptomonedas líquidas, porque las criptomonedas, sea cual sea la tesis alcista a su alrededor, en última instancia son un activo de riesgo, y posiblemente sean el activo de riesgo definitivo. Está totalmente correlacionado negativamente uno a uno con los tipos de interés estadounidenses.

Puedo decirte que el pico de las criptomonedas fue el día antes de que empezaran a subir los tipos de interés en EEUU. ¿Marzo de 2022? No, creo que la primera o al menos el anuncio de las primeras tarifas fue el 21 de noviembre.

Básicamente, en cuanto empezaron a subir los tipos, el cripto empezó a caer. Bajó masivamente. La mayoría de las cosas bajaron un 90%, 95%.

Muchos proyectos murieron. Por supuesto, muchos proyectos eran memeces, monedas y no eran realmente viables. Esto nos llevó a mí y a mi socio, y te hablaré de él en un segundo, a pensar, vale, ¿cuál es un caso de uso de las criptomonedas?

¿Cuál es el uso de las criptomonedas? Ignorando el oro digital, Bitcoin, que está bien, pero está bien si necesitas un producto de ahorro y estás en Argentina y te enfrentas a la inflación, pero en EEUU, no es superútil. En última instancia, el único caso de uso, el único caso de uso en el mercado de masas son realmente las monedas estables.

Las monedas estables, USDC y USDT, son una combinación de medio de cambio y medio de pago y depósito de valor y extraordinariamente útiles. De nuevo, no es superútil en EEUU o Europa Occidental, donde tienes monedas razonablemente estables, pero en Argentina, en África, en la mayoría de los países, es extraordinariamente útil. Incluso en el fondo del mercado bajista, hay unos 130.000 millones en monedas estables.

Mi análisis fue: ya no estamos en un entorno de tipos cero. El tipo de los fondos de la FED a largo plazo no va a ser del 0%. Puede que no sean cinco y cuarto, puede que sean 300 puntos básicos, 200 puntos básicos, pero no es cero, en cuyo caso una moneda estable sin rendimiento, como son USDC y USDT, no tiene sentido.

Ahora mismo, tienes Tether y luego USDC, donde les das 100 USD, van y compran letras del Tesoro, ganan cinco y cuarto, tú ganas cero. Yo digo, eso no tiene sentido. Debería haber una moneda estable con rendimiento.

Por cierto, la idea de que estamos pagando en el mundo financiero tradicional con nuestra cuenta corriente y esa cuenta de ahorros, distinción de cuenta corriente, es en realidad una anotación en el libro mayor de un banco con el fin de maximizar los beneficios bancarios. No es como debería ser. En realidad, hay una razón por la que no podrías estar liquidando en letras del Tesoro o liquidando en tu cuenta de ahorros.

Es sólo un medio para que los bancos maximicen sus beneficios. Estoy como, vale, obviamente, las criptomonedas son un espacio muy regulado. La pregunta que le hice a mi socio, y que te contaré en un segundo, es algo así como, ¿hay alguna forma legal de tener una moneda estable con rendimiento en la que podamos dar la mayor parte del rendimiento al usuario final?

Viene de Goldman Sachs, se llama Dennis. Habíamos trabajado juntos en el vehículo de cotización, habíamos comprado 200 millones en tesorerías, habíamos pasado por el registro de la SEC. Nos dimos cuenta de que, en realidad, en Alemania tienen un marco legal de bonos al portador en el que, básicamente, hacen KYC y AML en la emisión del reembolso, pero no todas las transacciones de firmantes.

En la medida en que podamos emitir un token de seguridad que genere rendimientos, en el que hagamos KYC y AML a la gente en la emisión del canje, pero todas las transacciones del firmante no, KYC y AML, lo que significa que puedes integrarte en DeFi, y puedes hacer operaciones largas, etc. Tenía mucho sentido. Tardamos un tiempo, porque tienes que ser conforme a Mifit, tienes que ser aprobado por los reguladores europeos, tenemos que ser my conforme, pero acabamos creando una empresa llamada Midas, donde el primer producto se llama MT Bill.

Se trata de una letra del Tesoro tokenizada, remota y en quiebra, que cumple toda la normativa y que puedes utilizar para muchas cosas, como integrarla en cámaras de préstamos como Morpho, donde puedes pedirla prestada o prestarla. Porque, claro, si vas a prestar, más vale que tengas una garantía que dé rendimiento. Y en los momentos en que los tipos DeFi son más bajos que el tipo de los T-bills, puedes hacer operaciones largas apalancadas, y puedes ganar un 15-20% con tus T-bills.

Y en realidad estamos en proceso de lanzarnos utilizando el mismo marco legal, un comercio de base neutral delta. Así que en un producto llamado N-base. Así que lo que ha estado ocurriendo, la empresa con más éxito probablemente del último año en el espacio criptográfico es una empresa llamada Athena, que es la que más rápido ha reunido 3.000 millones de activos.

¿Y qué ocurre en los mercados alcistas? Así que lo que quiero que sea Midas es una empresa de criptomonedas segura para los consumidores y que ofrezca productos de inversión de grado institucional que funcionen tanto en los mercados bajistas como en los alcistas. Así que en el mercado bajista, tienes un producto T-bill, que te da el tipo T-bill, y luego el mercado alcista con el que puedes hacer cosas interesantes en DeFi.

Y luego, en el mercado alcista, tienes un producto comercial de base. La forma en que funciona es que, como la gente cree en los mercados alcistas que Bitcoin, Ethereum y otros van a valer más en el futuro de lo que valen en el presente, lo que haces es crear una operación de base en la que vas largo al contado, posees el contado y vas corto al tipo futuro. Y por eso, y creas un producto futuro, por eso, la gente es tan alcista, que piensan que BTC valdrá 100k, 120k, un millón, lo que sea en el futuro, puedes ganar ese diferencial.

Y ese diferencial en los mercados alcistas podría valer hasta un 50% al año. Porque si crees que se duplica, estás dispuesto a pagar el 50%. Ahora bien, obviamente sube y baja en función de las expectativas futuras de la gente sobre dónde están los precios.

Pero ese es un producto que lanzaremos en las próximas semanas. Así que Midas es realmente un producto de valores tokenizados de grado institucional que cumple completamente la normativa, a distancia de la quiebra, con dos productos principales, bonos del Tesoro tokenizados y un producto de comercio de base tokenizado, producto de comercio de base neutral delta.

Jack: En este programa hablamos mucho de finanzas tradicionales. Así pues, la operación base de la que hemos hablado ha sido vender futuros del Tesoro y comprar bonos del Tesoro. A lo que te refieres es a un equivalente criptográfico de eso, de estar corto de un futuro Bitcoin y poseer el Bitcoin real.

Exacto. Y la razón por la que sería una operación rentable es porque todo el mundo está tan entusiasmado con Bitcoin que están comprando futuros de Bitcoin. Exacto.

Fabrice: Y por tanto, y el comercio en el muy alcista, ahora mismo, sólo rinde, quiero decir, sólo un 15% más o menos. Pero hace unos meses, cuando la gente era realmente alcista, rendía como un 50%. Y el producto de futuros perpetuos es realmente un invento criptográfico en el que se revaloriza cada ocho horas más o menos.

Pero a la gente le gusta el apalancamiento en este negocio o en el mundo de las criptomonedas, y hay muchos degens. Y por eso es un negocio extraordinariamente rentable. Ahora bien, sólo funciona en los mercados alcistas, ¿verdad?

No funcionaría en un mercado bajista, pero en un mercado bajista, cambiarías al producto simbólico T-bill, que es tu producto de ahorro seguro hasta que te sientas más optimista. Y ese trabajo de comercio, ambos productos son herramientas fundamentales que la gente que quiere estar en la DeFi y en el ecosistema criptográfico debería utilizar.

Jack: o MT-bill está en directo, M-basis está en camino.

Fabrice: Correcto. La factura MT ya está activa, y la base M lo estará dentro de un mes más o menos. Actualmente estamos, sí, básicamente negociando con cuál de los tres gestores de activos vamos a trabajar para realizar todas las operaciones.

Jack: Entendido. Así pues, en el mundo financiero tradicional, en marzo de 2020, la Reserva Federal llevó los tipos de interés a cero y los tipos de interés de toda la curva fueron a cero, hizo mucha flexibilización cuantitativa, lo que indirectamente inundó el sistema bancario de reservas. Y al final se crearon muchos depósitos.

Así que los bancos tenían muchos activos y en el sistema bancario había una enorme cantidad de depósitos NIB que no devengaban intereses. Y, ya sabes, podías conseguir seis puntos básicos, pero realmente no te importaba porque cero, seis puntos básicos, ¿a quién le importa? Y en 2022, al subir los tipos de interés, se produjo una transformación masiva, un éxodo de dinero de los depósitos que no devengaban intereses a los fondos del mercado monetario para obtener un rendimiento, así como a los depósitos que devengaban intereses.

Así que tu tesis es básicamente que el mundo de las criptomonedas va a sufrir esa transformación y el dinero va a salir de las monedas estables que no devengan intereses, como el tether o el círculo USDT o USDC, y se dirigirá a instrumentos que devengan intereses.

Fabrice: Correcto. Ya sea en función de tu apetito de riesgo, sólo T-bills o un producto del tipo basis trade. Absolutamente.

Y tiene sentido, ¿verdad? Ahora mismo, Tether es la empresa más rentable del mundo por empleado. Eso no tiene sentido.

Jack: Sí. Así que Tether, y quiero compartir mi experiencia al respecto, de oír, ya sabes, algunas cosas escépticas sobre Tether y también decir, mira, si tienen todo el dinero, 60.000 millones o ahora son más de cien mil millones de dólares, ¿por qué no se regulan? ¿Por qué no se someten a una auditoría y demuestran que lo tienen?

Hacen públicos estos atestados. Bastante interesante, es divertido revelar cómo nunca acaba como piensas. Recuerdo haber escuchado un podcast muy popular en el que a Sam Baikman Freed le preguntaban periodistas muy buenos, ¿qué pasa con Tether?

¿Es Tether un fraude? ¿Va a implosionar Tether? Por supuesto, Tether sigue aquí y el imperio de Sam Baikman Freed se ha derrumbado por completo y está en la cárcel.

Fabrice: Si alguna vez hubo un agujero en el balance de la cuenta bancaria de Tether debido al dinero que han estado imprimiendo últimamente, apuesto a que lo han tapado.

Jack: Sí. Porque tienen unos costes tan bajos que no pagan nada por los depósitos y obtienen tipos de interés, que ahora están en el 5,3%. Exacto. Entendido.

Y luego Círculo, USDC, háblame de eso porque eso, ya sabes, lo veo como, vale, vamos a legitimar las monedas estables, vamos a ser auditados, vamos a ser onshore. Así que tenían los bonos del Tesoro de EEUU, pero creo que quizá también tenían algo en dinero a cambio de fondos. Sé de buena tinta que tenían depósitos en el Silicon Valley Bank.

Así que hubo una desvinculación en marzo de 2023 porque había preocupación sobre si esto iba a volver, si este depósito era bueno. Obviamente habían superado el límite de un cuarto de millón de dólares. Finalmente, todos los depósitos fueron respaldados.

Fabrice: Sí, Circle es definitivamente mucho más sólido, pero no pueden darte rendimiento porque si te lo dieran, sería una ficha de seguridad y no quieren ser un registro de seguridad en EEUU. En realidad anularía el propósito de todo lo que han construido. Ahora no estamos disponibles en EE.UU. porque por esa misma razón, somos una solución que está regulada en un grado institucional, pero no es estadounidense.

Y dado lo que a Circle le gustaría hacer, no creo que sea un camino que puedan seguir a menos que su régimen regulador estadounidense cambie drásticamente. En cuyo caso, sí, o los titulares están mejor posicionados para hacerlo que nosotros. En teoría, la respuesta es sí, pero desde el punto de vista normativo, no creo que puedan cambiar la estructura en la que se encuentran ninguno de los dos, y no pueden ser portadores de rendimientos.

Y la SEC ha estado persiguiendo con bastante agresividad a cualquiera que haya intentado dar cuentas de rendimiento, desde Coinbase a BlockFi, en fin.

Jack: ¿En qué régimen regulador estáis y dónde puede implicarse la gente con los proyectos de ley de MT?

Fabrice: Así que no pueden hacerlo en EE.UU., pero sí en toda Europa- Cualquier país que no sea EE.UU. y los países sancionados. Así que estamos regulados en Europa, lo que significa que puedes comprarnos en cualquier parte, desde Latinoamérica hasta África. En cualquier lugar, a menos que estés sancionado o seas de EEUU.

Entendido. ¿Y qué pasa con China? Yo también creo que China es un no-go, pero no soy tan experto en regulación.

Probablemente debería saber la respuesta a esa pregunta. De hecho, sospecho que la respuesta es probablemente no.

Jack: Entendido. De acuerdo. Entonces, ¿es seguro afirmar que EE.UU. aplica medidas enérgicas contra las criptomonedas y es más duro y menos indulgente que la mayoría de los demás países del resto del mundo?

Fabrice: Por supuesto. Quiero decir, el hecho de que lo que hemos hecho en Europa, un cumplimiento totalmente reglamentario, etcétera, es en realidad una ilustración de ello. No hay- Lo que estamos ofreciendo, quiero decir, piénsalo, estamos comprando T-bills estadounidenses.

Esto es estupendo para el gobierno de EEUU. Estamos financiando su deuda. Se podría pensar que éste es el único producto que les encantaría y, sin embargo, es ilegal en EEUU.

Es ridículo. Así que EEUU ha sido extraordinariamente conservador y retrógrado, y me gustaría que lo fueran, y espero que en algún momento lleguen a ser más progresistas. Ahora bien, hay que admitir que ¿ha habido mucho fraude en el cripto a lo largo de los años?

Absolutamente. ICOs, monedas meme, cosas que tienen cero valor subyacente, pero eso no significa regular toda la categoría hasta que deje de existir. Significa ser un regulador inteligente.

El problema es que, lamentablemente, los reguladores no han sido especialmente competentes ni inteligentes. Así que me gustaría una regulación más inteligente en EE.UU. en la que realmente se pudieran evitar los casos de uso fraudulento y al mismo tiempo permitir la innovación. Y espero que eso llegue en algún momento.

Históricamente, EEUU ha sido el centro feliz de la innovación. Y gran parte de la innovación criptográfica se encuentra en Nueva York, en un estado donde la mayor parte de la actividad es ilegal. Así que es bastante raro.

Tenemos consenso al respecto. Tenemos tantas otras empresas de criptomonedas y, sin embargo, no se os permite operar. Así que es muy extraño.

Jack: Y por eso has dicho que cumple la normativa y está alejado de la quiebra. Dinos qué significa eso, porque como has mencionado antes, en el mundo de las criptomonedas, especialmente en 2020, 2021, el mundo de las criptomonedas estaba repleto de protocolos que rendían un 10%, 20%, 30% y que parecían tener un riesgo bajo o se daba a entender que tenían un riesgo bajo. Así que estabas diciendo en realidad que esto es que posees títulos del Tesoro de EEUU, que son los títulos con menos riesgo del mundo, letras del Tesoro.

Fabrice: Sí. Así que quiebra remota, lo que significa que si nos hundimos, tus activos son tuyos. Y como somos propietarios de los activos subyacentes o T-bills, tienes tus propios activos.

Así que, aunque la empresa se hundiera, sigues teniendo acceso a los activos subyacentes, sigues siendo su propietario y puedes recuperarlos. Así que el único riesgo que corres es el impago del gobierno de EEUU. Así que el riesgo real de las letras del Tesoro.

Así que no estamos mezclando, los fondos no están a nuestro nombre. En realidad están en tu propia cartera. No es como SBF, si quieres, y cuando hacían FTX, donde básicamente estaban, jugaban con el dinero del cliente.

Y si se hundían, perdían el dinero de sus clientes. Así que la quiebra remota es algo razonablemente raro todavía en el mundo de las criptomonedas, pero debería ser, creo, la norma en la que incluso si te hundes, los clientes son propietarios de sus activos subyacentes y pueden recuperarlos.

Jack: Sí. Y en la quiebra remota, en el mundo del corretaje TradFi, creo que lo que yo entiendo es que si tienes una cuenta en efectivo, es decir, que sólo compras valores con el dinero que realmente tienes, lo más habitual es que, ya sabes, si Morgan State, si tienes la operación propiedad de Morgan Stanley, si Morgan Stanley quiebra, cosa que no va a ocurrir, muy, muy improbable, pero si lo hace, y tienes una cuenta en efectivo, sigues, y eres propietario de Apple, sigues teniendo esa acción de Apple. Pero si tienes una cuenta de margen, la cosa se pone un poco más delicada. ¿Es lo mismo en cripto?

Y ni siquiera sé si tengo razón en eso.

Fabrice: El, bueno, en criptografía, muchos de los protocolos que existen no son, simplemente no son remotos en quiebra. Y si ese protocolo se hunde, pierdes tus activos. Y por eso nos hemos asegurado de que seas dueño de tus propios bienes, independientemente de lo que nos ocurra a nosotros.

Y no vas a hacer margen con nosotros, ¿verdad? Por ejemplo, puede que te preste un tercero, como Morpho, pero no lo haces con nosotros. Somos un emisor primario.

Como si acudes a nosotros para un seguro primario o un rescate.

Jack: De acuerdo. Entendido. ¿Y qué tipo de préstamos estaría haciendo la gente con la MT?

¿Pero estarían tomando prestadas monedas estables o estarían tomando prestadas criptomonedas o qué?

Fabrice: Así que depende de lo que quieras hacer, ¿no? Por ejemplo, si tienes una posición muy larga en ETH o BTC, lo que podrías hacer es, en lugar de depositar tu MT, ir a la cámara acorazada adecuada, así que si tenemos las cámaras acorazadas de liquidez adecuadas, dependiendo de los tipos, lo más fácil es ir a Morpho. Supongamos que la gente se encontrara en un entorno bajista en el que los tipos DeFi son bajos.

Depositas MT bill, pides prestado USDC o Tether digamos al 2%, y luego compras MT bill a cinco y cuarto. Y luego mantienes, y puedes, porque el gobierno de EEUU, la volatilidad de los T-bills es cero. Y así puedes hacer un LTV de quizás el 90%.

Así que pones mil dólares, pides prestados 900 dólares al dos, me estoy inventando los tipos porque actualmente son altos, pero al 2%. Con eso, compras el billete MT que lleva cinco y cuarto. Ingresas 900 $ y luego te prestan 810 a las dos y sigues dándole vueltas.

Si haces un apalancamiento de 10 a 1, digamos que estamos al 90%. Y tus cinco y cuarto se convierten en quince o veinte. Así que ése es un caso de uso.

Y puedes conseguir una operación larga extraordinariamente rentable. Otro caso de uso es si quieres ser garantía de algo, en lugar de poner USDC o USDT como garantía, poner la factura MT como garantía es mejor porque el valor de tu garantía aumenta con el tiempo porque estás obteniendo los intereses. Así que, si te sirven de garantía para pedir prestado lo que sea, BDC, ETH, lo que sea, sigue siendo mejor que pongas como garantía el billete MT que el USDC.

Jack: Según tengo entendido, las letras del Tesoro son instrumentos de cupón cero. En otras palabras, si los tipos de interés son del 4%, compras una letra del Tesoro a un año. No es que te pague un 4% anualizado cada trimestre o algo así.

Lo compras por 96 y lo canjeas por un dólar. ¿Cómo se aplica ese aspecto a la ley MT? ¿Ocurre lo mismo cuando las letras del Tesoro se revalorizan o se pagan realmente intereses a los titulares de letras del Tesoro, a diferencia de lo que ocurre con los titulares de letras del Tesoro?

Fabrice: Así que tienes múltiples formas de diseñar tu ficha. Podría ser algo llamado rebasamiento. Es decir, que si lo compras, siempre vale uno y el interés sólo significa que obtienes más, o puede ser acumulativo, lo que significa que el interés se acumula poco a poco y sigue componiéndose.

Así que, por varias razones, hemos optado por acumular. Así que el valor sigue acumulándose. Así que tienes un dólar, se convierte en un dólar 5, se convierte en un dólar 11 y sigue subiendo básicamente.

Así que va aumentando de valor, acumulando valor.

Jack: ¿Entonces es lo mismo que la letra del Tesoro? Sí. Sí.

Así que, cada día, aumenta ligeramente su valor a medida que se enrolla, se separa. Correcto. Entendido.

Interesante. Bueno, vale. Así que lo siguiente que vas a lanzar es la base M.

¿Algo que puedas revelar sobre tus planes a largo plazo para tu visión a largo plazo de Midas?

Fabrice: Sí. Mira, creo que estamos al principio de una transformación de los mercados financieros. Hay que reinventar los mercados financieros tradicionales, ¿no?

Como, imagínate, no tiene sentido para mí que en 2024, si yo quiero comprar acciones de Apple y tú quieres vender acciones de Apple, llamemos a nuestros banqueros, ellos ejecuten la operación. Hay un depositario, un corredor, un banquero, y la liquidación es T más 72. Y sólo ocurre en horario laboral.

No tiene sentido, ¿verdad? ¿Por qué no puedes hacerlo las 24 horas del día sin intermediarios y en tiempo real? Si envío dinero a alguien, no hay seguimiento en tiempo real.

Creo que la visión a largo plazo es crear activos tokenizados como medio de transformar el mundo financiero en un mundo digital, digitalizado y en tiempo real. Podemos tokenizar fácilmente los bonos. Podemos tokenizar fácilmente las acciones.

Ahora bien, ¿tiene realmente sentido dado que en Occidente puedes acudir fácilmente a Robinhood o E-Trade? No necesariamente. Pero desde una perspectiva de visión a largo plazo, necesitamos reinventar los raíles del sistema financiero tradicional para que sea digital y funcione 24 siete sin todas estas capas de intermediarios y comisiones y raíles criptográficos o una forma de hacerlo.

En cuanto a los pagos, sospecho que no vamos a seguir el camino de las criptomonedas. Y creo que vamos a copiar los ejemplos de Brasil y Rusia con PIX y UPI. Oh, Rusia, India.

Así que India con UPI como sistema de pago en tiempo real totalmente gratuito que funciona entre consumidor y consumidor, consumidor y empresa, empresa y gobierno, B2B. Es como todo. Y es gratis en tiempo real.

Y es extraordinario. Y básicamente, la tasa de intercambio MasterCard Visa ha desaparecido. Y ha dado lugar a una innovación extraordinaria de microtransacciones, modelos de negocio basados en microtransacciones y una explosión financiera y una inclusión financiera que es hermosa y mágica y que no puedo esperar a que ocurra en Occidente.

Y por eso creo que es más probable que algo así desplace. Así que creo que los rieles de pagos seguirán estando controlados por el gobierno y no estarán en los rieles de criptomonedas. Pero cuando se trata de liquidar activos como bonos, etc., no hay razón para que no pueda ir en cripto.

Obviamente, los titulares no lo quieren, pero tiene mucho sentido. Así que sí creo que nos vamos a tokenizar, además de intentar enfrentarnos a las monedas estables sin rendimiento. Vamos a tokenizar otros activos financieros del mundo real.

Jack: Has dicho que eres partidario de la tokenización de activos y liquidaciones, que es lo que hace Midas, pero no de los pagos. Así que no ves esto como pagos y no ves que las criptomonedas o monedas estables desempeñen un papel importante en el futuro de los pagos. No quiero poner palabras en tu boca.

Fabrice: No, no estoy diciendo eso, ¿verdad? Como si fueran increíbles aplicaciones de pago cripto adyacentes como Dollar App. Dollar App tiene una vía criptográfica y están haciendo como más de mil millones en pagos.

Así que te permiten transferir dinero de EE.UU. a México y de peso a dólar, etcétera, como la más barata con diferencia y más barata que todo lo demás en cuanto a transferencias, etcétera. Y desde esa perspectiva, es revolucionario. Lo que no me gusta en Occidente es que todo el mundo pague con tarjetas de crédito Visa, MasterCard y American Express, con una tasa efectiva, la tasa de intercambio, digamos del 0,8% al 3%, dependiendo del país, la categoría, el comerciante, el adquirente, etcétera. Sospecho que si puedes trasladar eso a un mundo donde sea cero, se desencadenaría un valor extraordinario. Y hay dos ejemplos de países en los que ha ocurrido. Ahora bien, ¿podría construir eso en cripto, especialmente si utilizo algo muy barato como Solana?

¿Como podría Solana pay convertirse en un mecanismo de pago asombroso? La respuesta es sí. Y PayPal lo está haciendo, ¿verdad?

Exacto. Entonces, ¿creo que es posible? Creo que la respuesta es absolutamente sí.

Y es sólo lo que pienso a través de lo que los gobiernos están dispuestos a ceder el control y lo que creo que es más probable que ocurra… Sospecho que la respuesta más probable en cuanto al resultado es que algo como UPI o PICS, que en última instancia está controlado y regulado por el gobierno, sea lo que ocurra en los pagos, en lugar de un sistema de pagos criptocarriles. No digo que no pueda ocurrir.

Sólo digo que, probabilísticamente, sospecho que eso no es lo que va a ocurrir, aunque tendrán un papel que desempeñar y un papel significativo, sobre todo en lo que se refiere a los pagos entre países y a los intercambios y sistemas entre divisas. Quiero decir, Dollar App, si no has jugado, es 1L, D-O-L-A-R-A-P-P, es extraordinario. Y por cierto, todos los raíles criptográficos están ofuscados.

No eres consciente de que tiene un componente criptográfico. Está hecho para ti, y es precioso.

Jack: Así que UPI, Interfaz de Pago Unificado, ¿dirías que China también lo tiene con UnionPay?

Fabrice: Los equivalentes chinos, los grandes, que en realidad son privados, o WePay, de Tencent, y Alipay, de Alibaba. Pero el gobierno les odiaba y, obviamente, cerraron la OPI. Y financieros, es decir, soy una hormiga inversora, una hormiga inversora muy decepcionada.

Así pues, en China, surgió del sector privado, pero el gobierno las odiaba y ha intentado por todos los medios matarlas y sustituirlas por su equivalente interno. Pero sí, me gustaría que existiera algo así en EEUU. Algo tipo UnionPay o… Sí, es decir, UPI.

Sí, UPI, si pudiéramos copiar y pegar UPI o PIX para el caso, estaría, sí, extraordinariamente encantado y feliz. Y la Reserva Federal lo ha estado intentando, con un producto llamado FedNow, pero sólo lo apoyan los bancos regionales, porque obviamente muchos bancos no quieren perder el intercambio, que es una gran parte del modelo de negocio, y todavía no ha llegado a la conciencia pública. Los hay, pero en realidad todavía no están orientados al consumidor.

Así que hay esfuerzos en esa dirección, pero creo que tardará una década o más en ocurrir en Occidente.

Jack: Así que, desde sus OPV en la década de 2000, Visa y MasterCard han sido valores con un rendimiento extraordinario, ya que tienen un negocio de gran calidad. Y si continúan, es probable que tengan un negocio de alta calidad. ¿Suena a que crees que los mejores días de esas empresas han quedado atrás?

Fabrice: Bueno, no lo son necesariamente porque tienen mucho como captura reguladora y poder, y estoy seguro de que van a luchar contra esto hasta las uñas, ¿verdad? Como si esto fuera lo último que quisieran que ocurriera. Y en los lugares donde ocurrió, la penetración de las tarjetas de crédito era baja, ¿verdad?

Así que la razón por la que no creo que hayan luchado tanto en última instancia en Brasil e India es que no había tanta gente lo suficientemente rica como para tener tarjetas de crédito y tener buenas puntuaciones crediticias para justificar tener tarjetas de crédito. Y así podrías construir unos carriles de pago de créditos independientes completamente nuevos. Aquí donde hay un titular, dos titulares, sospecho que va a ser muy, muy difícil.

Así que si tuviera que hacer una apuesta, diría que no ocurre en la próxima década y que siguen siendo el principal carril de pago. Así que definitivamente no estoy corto a corto plazo, ni lo uno ni lo otro, pero de todas formas no sería un inversor. Prefiero las cosas que van de cero a mil, las que ya están establecidas.

Jack: Correcto. El hecho de que pienses que sería bueno para América que tuviéramos un IPU, no significa que eso sea necesariamente lo que vaya a ocurrir. Ah, sí.

Fabrice: Hay muchas cosas que serían buenas para América. Deberíamos tener una política de inmigración mucho más abierta y una política de inmigración tanto para las personas poco cualificadas como para las muy cualificadas, porque en realidad aumenta nuestro bienestar nacional y mejora nuestra demografía de forma espectacular. Deberíamos tener un sistema fiscal mucho más sencillo con un impuesto fijo.

Hay tantas cosas que deberías tener y que no tenemos. Así que hay una diferencia entre desear lo que creo que ocurrirá. No creo que ocurra pronto.

Jack: Así que sí. Así que tu sitio web es muy fácil de encontrar, FabriceGrinda.com. ¿Dónde se puede encontrar más información sobre Midas?

Fabrice: Es Midas.app. Así que sí, M-I-D-A-S.A-P-P. Y si quieres conocer mi fondo de riesgo, es FJLabs.com.

Jack: Entendido. Fabrice, sólo quiero hacerte una pregunta, alejándote de las criptomonedas y volviendo al capital riesgo. He entrevistado y hablado con muchos banqueros desde el punto de vista bancario, sobre cómo era el Silicon Valley Bank, el gran banco de capital riesgo que se hundió hace más de un año.

Pero en realidad no he hablado, no conozco a tanta gente de capital riesgo. Estoy familiarizado con los rumores de que todas las personas del capital riesgo están en Twitter y están en las mismas salas de chat y hablan de ello y, básicamente, las noticias corren rápido. Pero lo que fue, creo que el miércoles, Goldman anunció que iban a emitir las cosas y luego especularon el miércoles por la noche y el banco quebró a última hora de la mañana, primera hora de la tarde del viernes.

Así que ocurrió muy deprisa. ¿Cómo fue para ti ese lapso de 50 horas?

Fabrice: Así que retiramos inmediatamente nuestros fondos. Así que en realidad, porque obviamente teníamos más de 250.000, el límite de la FDIC. Y éramos conscientes de que hacer eso era un esfuerzo en el que, de lo contrario, era probable que, los corredores bancarios llevaran al banco a la quiebra.

Pero si no lo hiciéramos, obviamente se trata de un problema teórico de ganancia básica en el que el equilibrio de Nash es un resultado negativo en el que todos sacan el dinero y, como resultado, bueno. Así que si nadie sacara el dinero, sobreviviría. Pero si alguien, si la gente lo hace y tú no, pierdes tu dinero.

Así que todo el mundo lo hace. Y el equilibrio de Nash es un resultado negativo. Así que retiramos el dinero inmediatamente.

Así que estábamos bien. Pero entonces nos dimos cuenta de que muchas de nuestras empresas de cartera no lo habían sacado a tiempo. Y para cuando lo intentaron, ya teníamos unas cuantas empresas en cartera que tenían como el cien por cien de los saldos allí.

Así que reuniones de emergencia de la junta directiva los domingos para, ¿qué hacemos? Tenemos que hacer nóminas y no tenemos dinero y no podemos recaudar dinero porque se tarda tres, cuatro, cinco, seis meses en recaudar dinero. Así que fueron unas horas bastante angustiosas.

Y por cierto, todo eso no tenía por qué ocurrir. Lo que ocurrió es que las normas contables de los bancos se modificaron de tal modo que si tienes intención de mantener un vencimiento de valores, no necesitas escribir para escribir un mercado. Y eso es lo que siguió creando, a medida que los tipos empezaban a bajar y el valor de los bonos empezaba a bajar, perdón, los tipos subían y el valor de los bonos bajaba, ese aumento cada vez mayor de la diferencia entre el valor contable y el valor de mercado.

Y todo ello fue impulsado, creo, por un cambio en la legislación contable aprobado por el Congreso entre 2017 y 2018. Si nos hubiéramos limitado a mantener el mark to market, no se habrían producido ese enorme Delta y esa brecha, ni habría existido en primer lugar ese incentivo para comprar bonos de mayor riesgo y con tipos más altos. Y así de básico, ahora bien, ¿fueron prudentes los del SVB?

No, deberían haber sido mucho más prudentes. Dicho esto, ¿fui un cliente satisfecho de SVB? Sí.

No estaba contenta con ellos porque me daban tipos más altos en mis cuentas corrientes de ahorro medio, etcétera. No, simplemente es más fácil trabajar con ellos. Todos hicimos el banco en SVB porque son amables y es más fácil trabajar con ellos.

¿Qué significa eso de más fácil de trabajar? ¿Qué significa eso? ¿Con qué rapidez se abre una cuenta bancaria?

Si necesitas un cable para tenerlo, ¿con qué rapidez te lo ponen? Si haces una pregunta, ¿te cogen el teléfono? Intenta ir a abrir una cuenta bancaria en Citibank y es un proceso doloroso de días y papeleo e intenta hablar con alguien allí y nunca contesta nadie.

Es como si una persona anónima en la India, en algún lugar de un centro de llamadas pudiera hablar contigo. Sólo alguien que se centre en el consumidor y sea amable. No hicimos el banco con ellos porque nos daban mejores tipos de interés.

Hicimos el banco con ellos porque eran amables con el cliente. Su puntuación NPS, la experiencia fue alta. Y de hecho, creo que seguimos trabajando con ellos porque siguen siendo amables y es estupendo trabajar con ellos.

Jack: Y entonces quebraron, absorbidos por la FDIC. Sus activos y franquicia se transfirieron finalmente a First Citizens Bank Shares. El ticker es FCNCA, del que no soy propietario, pero si miras el gráfico de la acción, te beneficiarás enormemente de esta ganancia.

Así que ahora son propietarios del Silicon Valley Bank y de muchas de sus entidades. Así que tú y muchas de tus empresas de cartera seguís realizando operaciones bancarias en el Silicon Valley Bank, que es propiedad de la FCNNCA. ¿Es eso cierto?

Y muchos de tus colegas que son otros inversores de capital riesgo, ¿también es justo decir que se han adherido a la marca Silicon Valley Bank, incluso después de que… Eso es cierto, pero con una arruga que antes, mira, nunca vimos nuestro trabajo como si tuviéramos que hacer comprobaciones de crédito sobre los bancos con los que hacemos operaciones bancarias?

Fabrice: No, suponemos que los bancos son sólidos, ¿verdad? Así que teníamos todos nuestros activos en un solo banco y no éramos multibancos. Ahora todo el mundo en el mundo de las empresas de riesgo y todas las empresas de nuestra cartera tienen múltiples relaciones bancarias.

Por eso trabajamos con JPMorgan Chase y Morgan Stanley. Es decir, tenemos, ahora tenemos muchas cuentas bancarias porque no queremos que vuelva a ocurrir lo que ocurrió aquí. Y me alegro de que la FDIC decidiera asegurar la totalidad, todos los depósitos, porque la realidad es que, de nuevo, no creo que sea asunto nuestro mirar el balance de los bancos y decidir si son sólidos o no.

Sólo queremos un lugar donde aparcar el dinero que sea seguro. Porque, de nuevo, lo utilizamos para la gestión de tesorería. No hacemos nada, somos empresas que pierden dinero, ¿verdad?

Como resultado, estamos extendiendo cheques a los empleados, etc. No podemos estar perdiendo los activos que tenemos bajo gestión. No vamos a especular con ese dinero.