Midas Liquid Yield Tokens (LYT): Una nueva era de estrategias de rendimiento tokenizadas

Las stablecoins son aclamadas como la piedra angular del ecosistema de las criptomonedas, ya que ofrecen estabilidad en un mercado volátil y prometen reformar las vías de pago. Sin embargo, bajo la superficie, la oferta de stablecoins depende fundamentalmente del rendimiento en cadena.

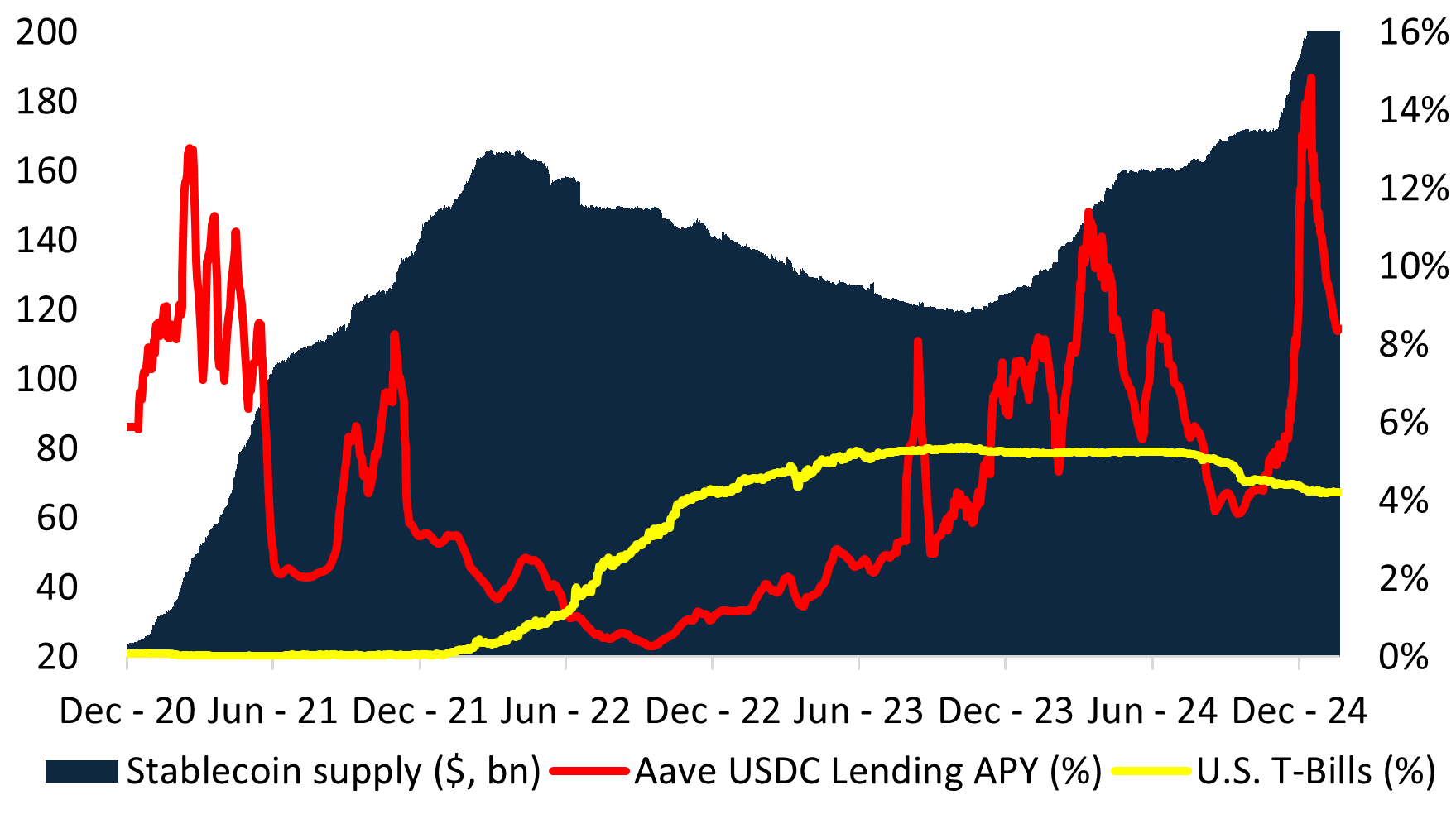

En los dos últimos ciclos del mercado, la oferta de stablecoins se ha expandido y contraído en respuesta directa al rendimiento. Cuando los rendimientos en cadena superaron a los de las Letras del Tesoro estadounidense (T-Bills), la demanda de stablecoins se disparó, sobre todo tras el Verano DeFi, cuando la oferta total se disparó de menos de 10.000 millones de dólares a más de 150.000 millones en sólo dos años. Por el contrario, cuando los rendimientos en cadena cayeron por debajo del tipo libre de riesgo del dólar estadounidense, la oferta de stablecoins se contrajo con la misma rapidez, como muestra el descenso entre el 1T22 y el 3T23. El reciente crecimiento se explica por los elevados rendimientos en cadena debidos al contango de los mercados de criptomonedas.

El problema: las stablecoins no son estables

En la búsqueda de rendimiento, las stablecoins han evolucionado hacia estrategias de fondos de cobertura en cadena («stablecoins con rendimiento»), como demuestra el crecimiento de Ethena y otras. En esta estructura, el rendimiento se distribuye a través de dos tokens: una stablecoin convencional, que puede apostarse en un segundo token para obtener los ingresos de la garantía subyacente. Esta estructura ha surgido porque la emisión de una moneda «estable» evita la clasificación como valor o sistema de inversión colectiva, que requeriría la aprobación de las autoridades reguladoras.

Al enmarcar estos productos como «cuasi stablecoins», los emisores sortean las lagunas normativas, pero a costa de introducir riesgos sistémicos, entre ellos:

- Eventos De-Peg – Si la cartera obtiene malos resultados, las carreras de liquidez obligan a los emisores a realizar ventas forzosas, desestabilizando todo el ecosistema.

- Incentivos desalineados – Los emisores persiguen mayores rendimientos para atraer TVL, empujando a menudo las carteras hacia activos más arriesgados.

- Incertidumbre normativa – Envolver las estrategias de los fondos de cobertura en «cuasi-monedas» crea riesgos de cumplimiento, dejando a los inversores sin derechos legalmente definidos sobre los activos subyacentes.

Como señala Steakhouse Financial en su Manual de Stablecoin:

«Las stablecoins están sujetas a restricciones de liquidez y solvencia. Para funcionar, una stablecoin debe cumplir estas dos duras restricciones».

Sin embargo, las stablecoins que generan rendimientos tensan intrínsecamente estas limitaciones. La competencia por atraer TVL tiene dos consecuencias sistémicas:

- Apiñamiento en las mismas oportunidades de rendimiento, reduciendo los beneficios

- Aumento de la fragilidad sistémica, aumento de los riesgos de de-peg

Las Consecuencias: Menores rendimientos y mayor riesgo sistémico

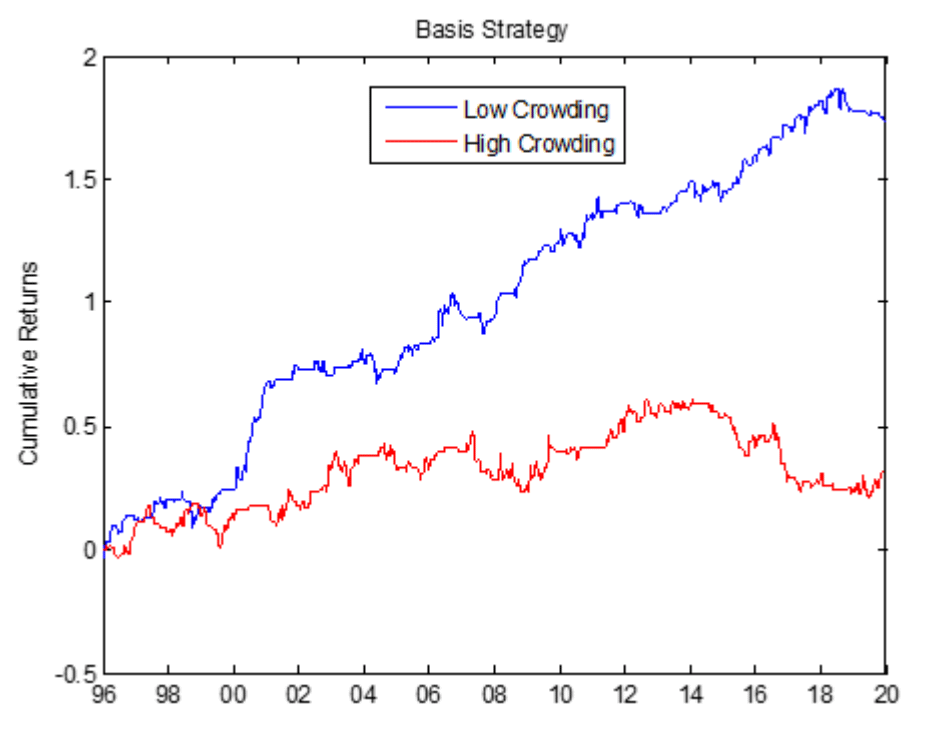

Al establecer un pasivo de 1 $, el universo invertible de stablecoins con rendimiento está técnicamente restringido a garantías de duración cero. Esto canaliza los activos de todos los emisores hacia las mismas operaciones, lo que conduce a rendimientos decrecientes. Históricamente, las operaciones masificadas, como las operaciones de base en los mercados de materias primas, han tenido siempre un rendimiento inferior. En el mundo académico se han estudiado ampliamente los efectos de la aglomeración en el mercado, que se traducen en menores rendimientos con mayor riesgo. Por ejemplo, la negociación sobre bases en el mercado de materias primas ha dado lugar sistemáticamente a rendimientos más bajos durante un periodo de 24 años.

La búsqueda incesante de rendimiento empuja a los emisores de stablecoins más arriba en la curva de riesgo. Al hacerlo, introducen fragilidad sistémica, donde un solo eslabón débil en el conjunto de garantías puede causar un fallo en cascada.

Además, los emisores de stablecoins confían en el apalancamiento y la rehipotecación para impulsar la adopción. Esto crea un sistema en el que la tensión en una parte de la estructura de garantías puede desencadenar fallos en cascada. El descuento de la stETH de 2022, el colapso de la UST y las recientes de-pegs de USD0++ y USDz reflejan esta vulnerabilidad.

La Solución: Liquid Yield Tokens (LYT)

En Midas, hemos creado un enfoque fundamentalmente nuevo del rendimiento tokenizado: Liquid Yield Tokens (LYT).

En lugar de forzar el rendimiento en frágiles envoltorios de stablecoin, LYT introduce un marco dedicado a las estrategias de inversión en la cadena:

- Valor de referencia flotante – A diferencia de las stablecoins, las LYT no tienen una paridad fija de 1 $. Su valor fluctúa en función del rendimiento, eliminando los riesgos de desvinculación.

- Universo de inversión ampliado – La eliminación de la restricción del pasivo de 1 $ desbloquea el acceso a una gama más amplia de activos con rendimiento, optimizando los beneficios ajustados al riesgo.

- Gestión profesional del riesgo – Cada LYT está gestionada activamente por conservadores de riesgo de nivel institucional, que se ajustan dinámicamente a las condiciones del mercado.

- Liquidez compartida y reembolsos atómicos – Las LYT comparten un fondo común de liquidez, eliminando la necesidad de LP fragmentados y permitiendo una integración DeFi sin fisuras.

- Recompensa a la agricultura a escala: los titulares de LYT se benefician de incentivos adicionales en protocolos como Plume, Etherlink y TAC.

Cómo funciona Liquid Yield Tokens (LYT)

Los Liquid Yield Tokens (LYT) se emiten a través de la infraestructura abierta y componible de Midas. Este enfoque separa las funciones de emisor y gestor de riesgos, lo que permite a los usuarios beneficiarse de una curación de riesgos personalizada.

La garantía de cada token es gestionada por gestores de riesgos dedicados que operan bajo mandatos específicos y de los que se informa de forma transparente en la cadena. El gestor de riesgos asigna dinámicamente las garantías a las mejores oportunidades, adaptándose a las condiciones cambiantes del mercado para captar alfa al tiempo que gestiona los riesgos.

Las LYT se emiten a través de la infraestructura abierta y componible de Midas. A diferencia de las stablecoins, los tokens LYT separan claramente las funciones de los emisores y los gestores de riesgos. Cada LYT está gestionada por curadores de riesgo dedicados que asignan dinámicamente las garantías a las mejores estrategias de riesgo-recompensa.

Cada LYT se emite como un token ERC-20 sin permisos, por lo que es totalmente compatible con el ecosistema DeFi más amplio.

En todas las LYT, Midas ha implementado pools de liquidez compartidos para reembolsos instantáneos. En lugar de requerir incentivos de minería de liquidez, las LYT están diseñadas para un escalado eficiente del capital y una profunda integración DeFi. Protocolos como Morpho, Euler y Anja ya son compatibles con las LYT.

Presentamos tres nuevos LYT

Hoy lanzamos mRE7YIELD, mEDGE y mMEV, cada uno de ellos comisariado por empresas de primer nivel.

mRE7YIELD – Riesgo gestionado por RE7 Capital

RE7 Capital es una empresa de inversión en activos digitales impulsada por la investigación y centrada en estrategias de rendimiento DeFi y alfa líquido. Con un enfoque de calidad institucional probada, mRE7YIELD ofrece una exposición gestionada activamente a productos de rendimiento estructurado.

- APY actual: 20,83

- Estrategias de rendimiento estructurado de grado institucional

- Gestión activa para captar las ineficiencias del mercado

mEDGE – Gestión de riesgos por Edge Capital

Edge Capital es un importante fondo de cobertura de activos digitales y proveedor de liquidez DeFi, que gestiona capital para inversores institucionales y fundaciones de criptomonedas. Sus estrategias neutrales respecto al mercado están diseñadas para generar rendimientos consistentes y ajustados al riesgo.

- APY actual: 20,12

- MÁS DE 230 MILLONES DE DÓLARES AUM

- Historial auditado de cuatro años con un ratio Sharpe de 3,5

mMEV – Gestión de riesgos por MEV Capital

MEV Capital es una empresa de inversión especializada en estrategias de extracción de rendimientos DeFi-nativos y gestionados por el riesgo. Con experiencia en provisión de liquidez y productos de rendimiento estructurados, proporciona acceso a oportunidades de alto rendimiento en mercados descentralizados.

- APY actual: 17,53

- MÁS DE 350 MILLONES DE DÓLARES AUM

- Más de 10 cámaras acorazadas públicas en varias cadenas

También puedes encontrar una descripción concisa de cómo funcionan los Liquid Yield Tokens (LYTs) en nuestro hilo de Twitter y en nuestra publicación de LinkedIn.

Para la cobertura mediática, consulta los comunicados de prensa en The Block y Coindesk.

Agradecemos cualquier pregunta o comentario que puedas tener.