¡Se acerca el invierno!

Últimamente he reflexionado mucho sobre las consideraciones macroeconómicas. Hay periodos de tiempo en los que lo macro supera a lo micro. En esos momentos, todas las clases de activos se correlacionan a 1 al subir en momentos de exuberancia. La diligencia debida sale por la ventana y los mercados no diferencian las empresas asombrosas de las chatarras. Del mismo modo, todas las clases de activos se correlacionan a 1 a la baja en tiempos de depresión. El mercado tira al bebé con el agua del baño.

Llevamos 18 meses viviendo tiempos así. En febrero de 2021, argumenté en Welcome to the Everything Bubble que los tipos reales negativos con políticas fiscales expansivas agresivas estaban alimentando una burbuja en todas las clases de activos y que era hora de vender agresivamente los activos sobrevalorados. En marzo de este año, en El Gran Desconocido, argumenté que la gente estaba subestimando significativamente los riesgos para la economía mundial. Esos riesgos no han hecho más que aumentar desde entonces.

Ser bajista sobre la economía mundial es un consenso en estos momentos. Como de costumbre, soy contraria, pero en este caso, mi opinión contraria es que el consenso no es suficientemente bajista. La mayoría de la gente está suscribiendo algún tipo de aterrizaje suave o recesión leve en 2023. Estamos lejos de encontrarnos en el valle de la desesperación, donde se ha perdido toda esperanza. Cualquier noticia que sea menos mala de lo esperado hace que el mercado se dispare. Esto ocurrió la semana pasada, cuando el IPC se situó en el 7,7% en lugar del 7,9%, o cuando la gente acogió con exuberancia la noticia de una posible ralentización del ritmo de subida de los tipos. Eso sí, la inflación sigue siendo obstinadamente alta, y los tipos siguen subiendo aunque la tasa de aumento pueda disminuir (por ejemplo, la segunda derivada es negativa, pero la primera sigue siendo positiva).

Hay nueve factores que impulsan mi actitud bajista.

1. Los tipos pueden subir más de lo que la gente espera durante más tiempo de lo que la gente espera

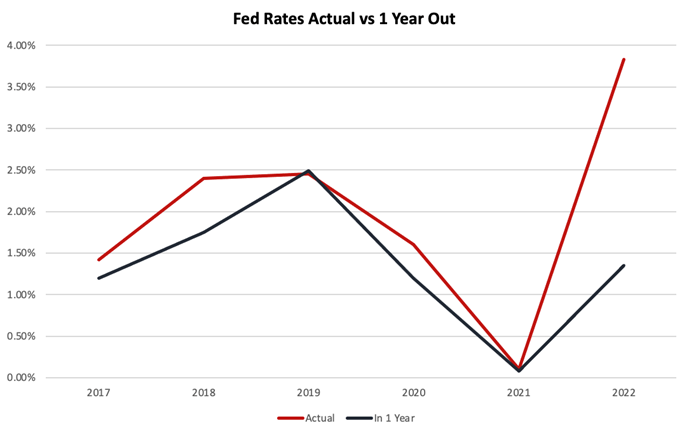

Hasta la reunión del FOMC de los días 20 y 21 de septiembre, la gente daba por seguro que el tipo de interés de los fondos federales de EEUU alcanzaría el 3,5%. Actualmente está entre el 3,75% y el 4% y se espera que alcance un máximo del 4,6% en 2023 antes de volver a descender.

A principios de año me preocupaba que nadie tuviera en cuenta las consecuencias de unos tipos superiores al 5%, ya que no lo consideraban dentro del ámbito de lo posible. Éste es un ámbito en el que el consenso se ha equivocado repetidamente durante el último año.

Dado que la inflación sigue siendo obstinadamente alta y muestra signos de convertirse en estructural a medida que los trabajadores empiezan a solicitar aumentos salariales en consonancia con la mayor inflación prevista, es posible que los tipos tengan que ser significativamente más altos durante más tiempo de lo que la gente espera. No me sorprendería que los tipos alcanzaran finalmente el 5,5% o más y se mantuvieran altos hasta bien entrado 2024 o más.

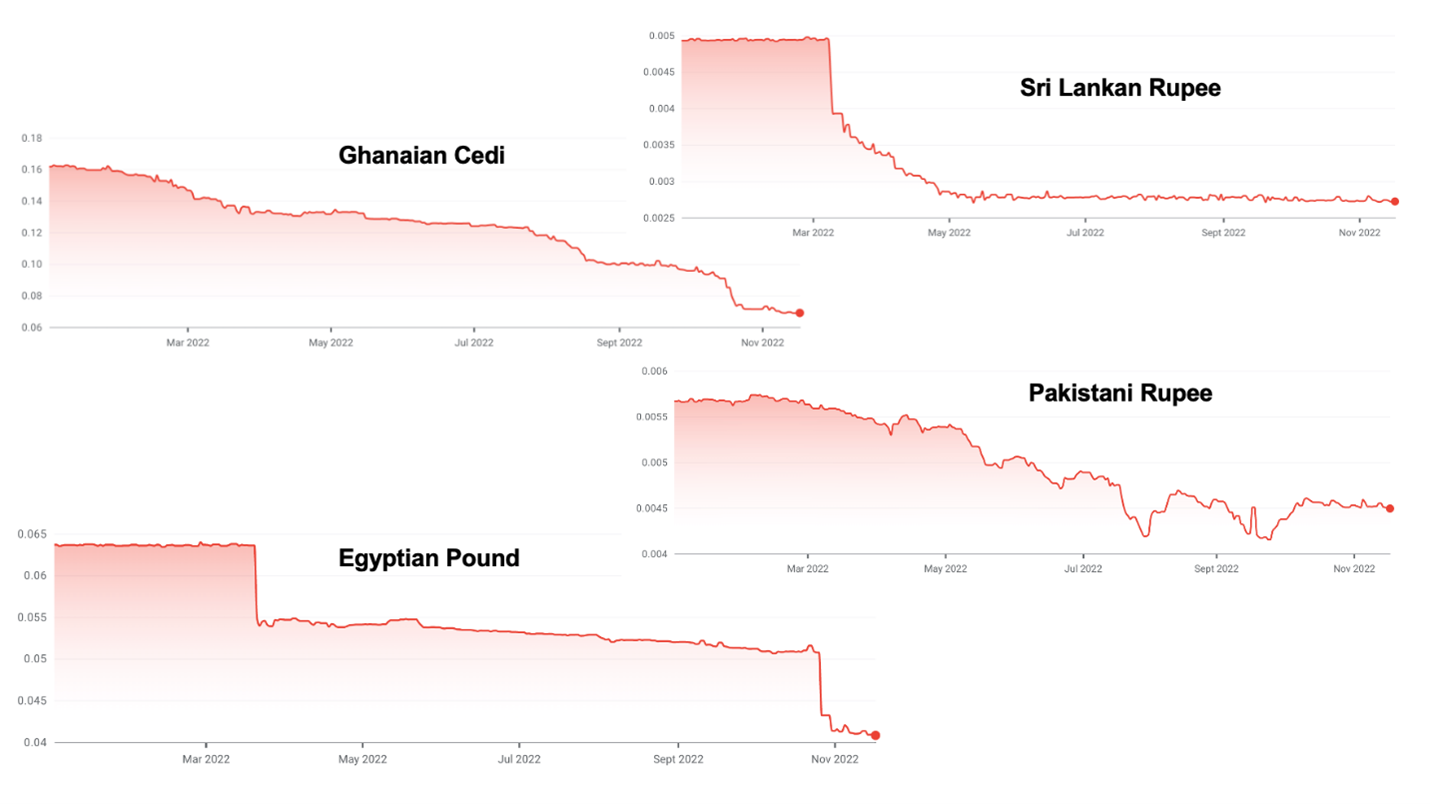

2. La fortaleza del dólar está creando una crisis de deuda soberana en los mercados emergentes

La mayoría de los mercados emergentes cotizan su deuda en dólares, pero tienen sus ingresos fiscales en su moneda local. El aumento de los tipos en EEUU, combinado con una inflación muy alta y errores económicos a menudo autoinfligidos, está haciendo que el dólar se fortalezca drásticamente.

Este aumento está poniendo a muchos mercados emergentes en una situación precaria. Sri Lanka ya ha incumplido. Ghana y Pakistán parecen ser los siguientes, con muchos otros bajo presión.

3. Los altos precios del gas van a provocar una recesión en Alemania

El modelo de negocio de Alemania durante las últimas décadas ha consistido en construir cosas con gas ruso barato y exportarlas a China. Este modelo de negocio está sufriendo presiones por ambas partes. El cierre de Nordstream por parte de Rusia puede dejar a Alemania sin gas suficiente tanto para calentar a su población como para alimentar su industria pesada dependiente del gas. El racionamiento y el aumento de los precios provocarán una recesión en Alemania en 2023, con estimaciones que oscilan entre una contracción del PIB del 0,4% y del 7,9%, según la duración y la gravedad del invierno.

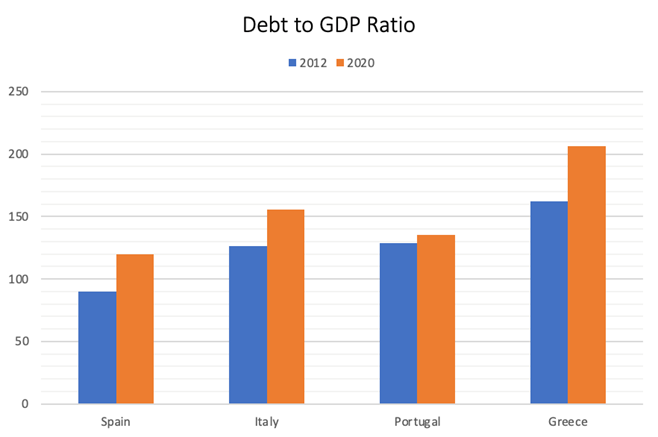

4. Se avecina una nueva crisis del euro

Grecia estuvo a punto de derribar el euro tras la crisis financiera de 2007-2008. La situación fiscal de muchos países europeos, especialmente de los PIGS (Portugal, Italia, Grecia y España) es ahora significativamente peor que entonces.

El nivel de endeudamiento es tal que no haría falta un aumento muy grande de sus costes de endeudamiento para que estos países se declararan insolventes. El mayor riesgo probablemente proceda de Italia, cuya relación deuda/PIB supera ya el 150% y cuya economía es diez veces mayor que la de Grecia. Peor aún, el país eligió un gobierno nacionalista de extrema derecha que puede no encontrar muchas caras amigas en Europa, sobre todo porque Alemania está sumida en una crisis energética.

Sospecho que cuando se produzca la crisis, Europa hará lo que sea necesario para preservar el euro, pero que el proceso será extremadamente doloroso.

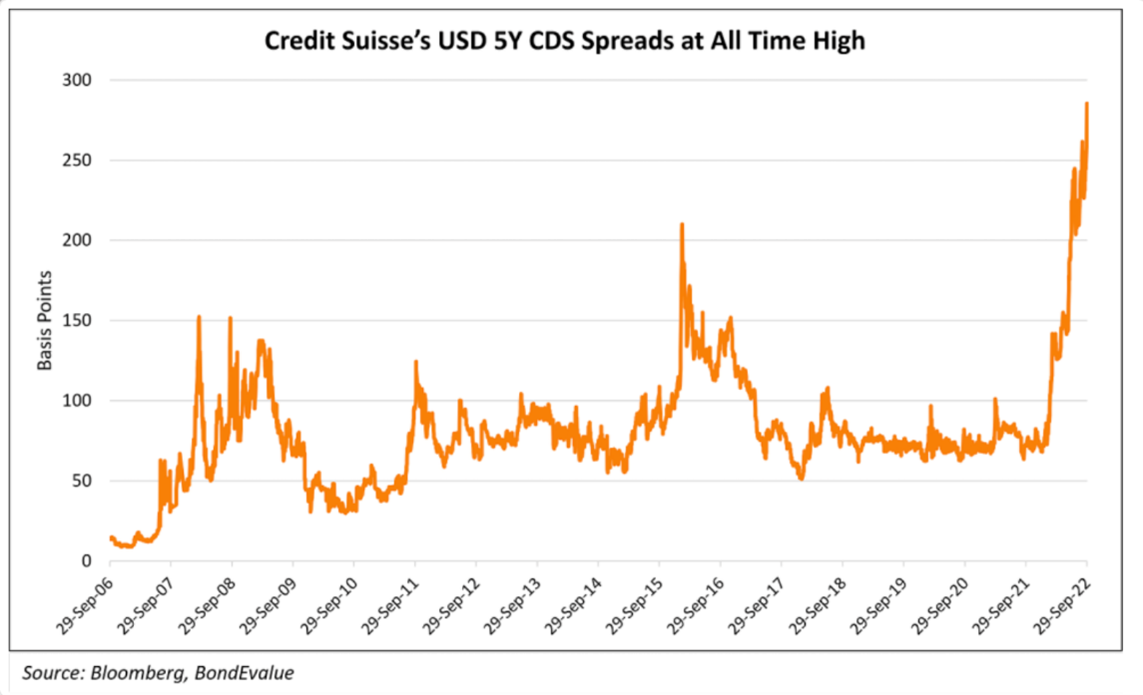

5. Hay una crisis bancaria en el horizonte

A principios de este año predije que Credit Suisse y posiblemente UBS podrían entrar en suspensión de pagos, con la consiguiente caída de Suiza. Estos bancos se han encontrado en el epicentro de todas las recientes debacles internacionales relacionadas con malos préstamos, por ejemplo, Archegos , Greensil , Luckin Coffee, etc. Los préstamos denominados en moneda extranjera ascienden por sí solos a ~400% del PIB suizo. Oficialmente, los activos del sistema bancario suizo son ~ 4,7 veces el PIB, pero esto excluye los activos fuera de balance. Incluyendo esto, una proporción de ~9,5x 10x es más exacta.

Desde entonces, el mercado se ha dado cuenta de la debilidad de Credit Suisse.

En general, los bancos europeos se encuentran en una posición débil. Poseen mucha deuda pública, lo que les expondría a una posible reestructuración de la deuda de los PIGS. Han emitido hipotecas con pocas garantías a tipos extremadamente bajos y sufrirán las subidas de tipos y las bajadas de los precios inmobiliarios.

Además, no han acumulado reservas significativas como sus homólogos estadounidenses. Si se produjera una crisis de confianza en toda regla, no es difícil imaginar que todo el sistema bancario se paralizaría al intentar los bancos evitar el riesgo de contraparte, lo que provocaría una crisis financiera masiva.

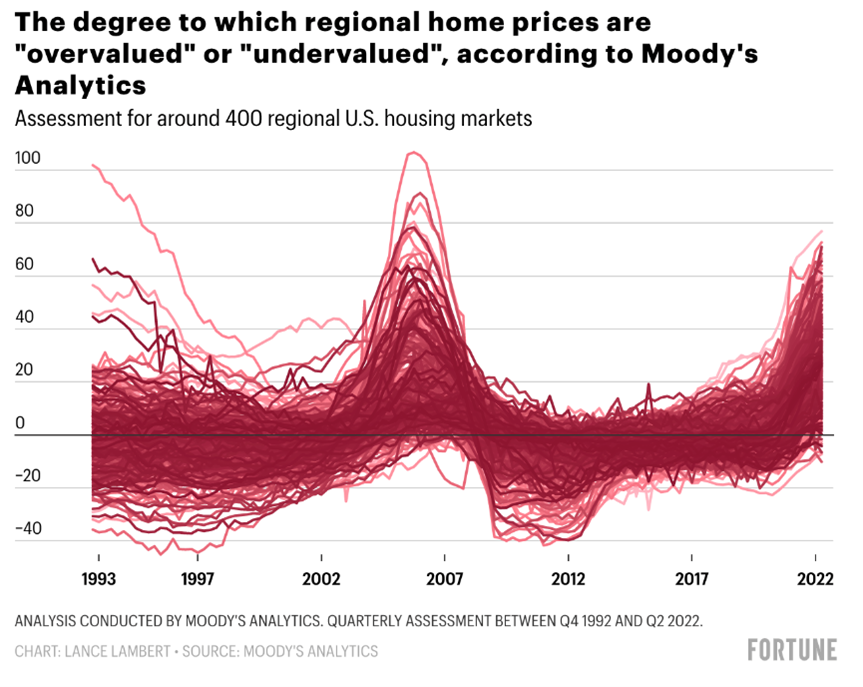

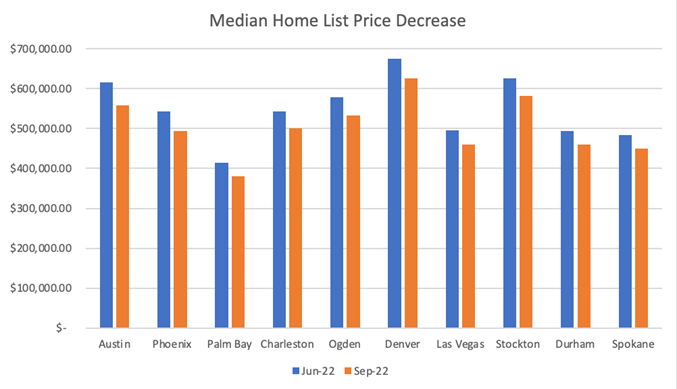

6. Los precios inmobiliarios están a punto de caer

Como todas las demás clases de activos, los bienes inmuebles experimentaron una enorme subida de precios en la pasada década. Los bienes inmuebles están ahora sobrevalorados en la mayoría de los lugares de EEUU y del mundo.

A diferencia de otras clases de activos, los precios inmobiliarios aún no se han ajustado a pesar de que los tipos hipotecarios han aumentado del 2,5% al 7% en los últimos 18 meses. Los vendedores tardan un tiempo en ajustar sus expectativas de precios, por lo que primero se agota la liquidez y luego caen los precios.

Los precios ya han caído más de un 7% en los últimos 3 meses en ciudades como Austin (Texas). No me sorprendería que viéramos descensos nacionales superiores al 15% en los próximos 24 meses.

Esto ocurre en todo el mundo. Los precios de la vivienda en Nueva Zelanda han bajado un 10,9% en los últimos 11 meses. Se prevé que en Suecia el precio de la vivienda caiga un 20% desde su máximo. Canadá y el Reino Unido parecen especialmente vulnerables, ya que la mayoría de los consumidores con hipotecas a tipo variable están expuestos a la importante subida de los tipos.

7. La continuación del conflicto en Ucrania y Rusia mantendrá altos los precios de los cereales, el gas y el petróleo

No se vislumbra el final del conflicto. Mientras continúe, los precios de los cereales, el gas y el petróleo seguirán siendo elevados, lo que mantendrá alta la inflación independientemente de los niveles de los tipos de interés, dado que el precio está impulsado por las limitaciones de la oferta y no por la elevada demanda.

Esto ni siquiera tiene en cuenta lo que ocurriría si se utilizara una bomba nuclear táctica durante el conflicto, cuyas consecuencias serían inimaginables.

8. China ya no es una fuerza de crecimiento económico y desinflación

Durante décadas, China fue uno de los motores del crecimiento económico mundial y de la desinflación. El mundo se benefició enormemente de la capacidad de China para fabricar a bajo coste y a gran escala, ayudando a mantener la inflación bajo control.

Esto ya no es cierto. La incompetente gestión de la economía china por parte de Xi Jinping, con su política de covarianza cero, su regulación antitecnológica y, en general, sus políticas anticapitalistas, han aplastado el crecimiento económico del país.

Además, sus políticas patrioteras están conduciendo a una desvinculación de China y Occidente y a una desintegración de las cadenas de suministro. El proceso de traslado de estas cadenas de suministro a India, Indonesia, México, o de vuelta a tierra, es inflacionista, ya que el mundo pierde la especialización y las economías de escala de las que se había beneficiado durante los últimos 30 años.

Por el lado bueno, la mayoría de los expertos militares sugieren que China no tendrá capacidad anfibia para invadir Taiwán en los próximos cinco años. Aunque esta espada de Damocles geopolítica sigue pendiendo sobre la economía mundial, parece que aún no ha llegado el día del juicio final.

9. Riesgo geopolítico estructuralmente más elevado

La entente posterior a la Guerra Fría se está rompiendo. Estamos entrando en una nueva Guerra Fría en la que Occidente se enfrenta a China, Rusia, Irán y Corea del Norte. El conflicto de Ucrania está poniendo de manifiesto esta dinámica. Rusia está luchando con drones fabricados en Irán, artillería fabricada en Corea del Norte, y con Xi de China cubriendo las espaldas de Putin tanto en la ONU como en la escena mundial.

Esta nueva Guerra Fría podría tener resultados terribles de muchas maneras:

- Un conflicto nuclear o una bomba sucia o un accidente en la central nuclear de Ucrania.

- Guerra en Taiwán.

- Escalada de ciberataques contra infraestructuras en Occidente.

- El uso de la tecnología para desestabilizar las democracias occidentales, por ejemplo, el trolling electoral ruso y chino aquí en EEUU.

Todo ello hace del mundo un lugar menos estable, erosiona el Estado de derecho y aumenta el riesgo de resultados catastróficos de cola izquierda.

Conclusión

Cualquiera de estos nueve factores bastaría para crear una recesión mundial. Lo que me preocupa es que todos ellos están ocurriendo y desarrollándose simultáneamente, lo que sugiere que puede estar a punto de producirse una repetición de la Gran Recesión de 2007-2008.

Generalmente soy la persona más optimista de la sala, y no había sido tan bajista desde 2006. Sigo pensando en términos probabilísticos, pero ahora creo que la probabilidad de una recesión grave supera la probabilidad de una recesión leve, que a su vez supera cualquier resultado optimista.

Para terminar, vale la pena mencionar las cosas que me harían reevaluar mi ponderación de probabilidades hacia resultados más optimistas. Si el conflicto Ucrania / Rusia llegara a un final definitivo, con la inflación controlada, me volvería mucho más optimista. Asimismo, China puede dar una agradable sorpresa en 2023 si modifica sus normas covícolas y aborda su desplome inmobiliario.

Qué hacer al respecto

A pesar de la elevada inflación, yo vendería activos que aún tengan un precio razonable o cuando se produzcan repuntes del mercado bajista para acumular reservas de efectivo en dólares estadounidenses para invertir a precios deflactados en la próxima crisis. Si me equivoco en mi lectura, sospecho que los precios de los activos no se habrán recuperado, y siempre puedes volver a entrar a precios similares a los de cuando saliste. El momento en que yo volvería a entrar en el mercado, especialmente con activos de riesgo, es cuando los tipos empezaran a bajar de nuevo.

Sin embargo, si estoy en lo cierto, la mayoría de las clases de activos se volverán muy interesantes, y los activos en dificultades serán especialmente atractivos. Este será el primer ciclo de crisis de buena fe desde 2008-2009. Espero que haya muchas oportunidades en bonos en dificultades, bienes inmuebles e incluso criptomonedas.

La excepción a esta regla es si tienes una hipoteca fija a 30 años con tipos muy bajos sobre tu inmueble. En este caso, te conviene conservar tus bienes inmuebles aunque los precios bajen un 15-20%, porque con los tipos hipotecarios actuales del 7%, tu capacidad para comprar bienes inmuebles se habrá visto mermada hasta en un 50%, dependiendo de lo bajos que fueran los tipos que estabas pagando. Además, la inflación está actualmente por encima de los tipos que estás pagando, lo que disminuye tu carga de deuda en términos reales.

También reduciría tus gastos anuales para acumular una reserva de efectivo por si la recesión te lleva a perder el trabajo. Reembolsa todos los préstamos variables de alto interés, como las deudas de tarjetas de crédito, pero mantén las deudas de bajo interés.

La historia triunfa sobre la macroeconomía

Mientras tanto, el único lugar donde invertir ahora mismo es en empresas tecnológicas privadas en fase inicial. Las valoraciones iniciales son razonables. Los fundadores se centran en la economía de sus unidades. Están limitando el consumo de efectivo para no tener que acudir al mercado durante al menos dos años. Las startups se enfrentan a costes de adquisición de clientes más bajos y a mucha menos competencia. Aunque las salidas se retrasarán y los múltiplos de salida serán más bajos que en los últimos años, esto debería compensarse con precios de entrada más bajos y con el hecho de que los ganadores ganarán toda su categoría.

La macro que importa para estas startups es la de dentro de 6-8 años, cuando busquen salidas, y no el entorno actual. Por ahora lo único que importa es que recauden suficiente efectivo y crezcan lo suficiente para conseguir su próxima recaudación de fondos, así que evita las industrias intensivas en capital por ahora.

Las mejores inversiones en startups de la última década se hicieron entre 2008 y 2011 (Uber, Airbnb, Whatsapp, Instagram), y sospecho que las inversiones más interesantes de la década de 2020 se harán entre 2022 y 2024.

A largo plazo, la historia triunfa sobre la macroeconomía. Sigo siendo extremadamente optimista sobre el futuro del mundo y de la economía. Desde 1950, las 11 recesiones han durado entre 2 y 18 meses, con una duración media de 10 meses. Saldremos de esta. Además, si das un paso atrás, los últimos 200 años han sido una historia de progreso tecnológico e innovación que han permitido mejorar la condición humana a pesar de las numerosas guerras y recesiones.

Gracias a la tecnología, el hogar medio de Occidente tiene una calidad de vida inimaginable para los reyes de antaño. Debido a las economías de escala, los efectos de red, los bucles de retroalimentación positiva en el conocimiento y la fabricación (también denominados curvas de aprendizaje) y el deseo de los empresarios de dirigirse al mayor mercado posible e impactar en el mundo de la forma más masiva posible, las nuevas tecnologías se democratizan rápidamente.

Esto ha conducido a un aumento masivo de la igualdad de resultados. Hace 100 años, sólo los ricos iban de vacaciones, tenían medios de transporte, fontanería interior o electricidad. Hoy en día, en Occidente, casi todo el mundo tiene electricidad, un coche, un ordenador y un smartphone. Casi todo el mundo se va de vacaciones y puede permitirse volar. Damos por sentado que podemos viajar al otro lado del mundo en horas y que tenemos acceso a la suma total del conocimiento de la humanidad en nuestros bolsillos, además de disponer de videocomunicaciones globales gratuitas. Un campesino pobre de la India con un smartphone tiene más acceso a la información y las comunicaciones que el presidente de Estados Unidos hace tan sólo 30 años. Se trata de hazañas notables.

A pesar de todos estos avances, todavía estamos en los inicios de la revolución tecnológica. Los mayores sectores de la economía aún no se han digitalizado: los servicios públicos, la sanidad o la educación. La mayoría de las cadenas de suministro siguen desconectadas. Su digitalización les hará más eficientes y será deflacionista, lo que a su vez será incluyente.

En FJ Labs estamos conociendo a tantos fundadores extraordinarios que abordan los problemas del sigloXXI, el cambio climático, la desigualdad de oportunidades y la crisis del bienestar físico y mental, que somos optimistas respecto a que la humanidad estará a la altura de los retos de nuestro tiempo.

Tras haber leído correctamente las hojas de té macroeconómicas y haber vendido todo lo que pudimos de nuestras posiciones en la fase final y en criptomonedas en 2021, nos encontramos en una posición rica en efectivo con sólo el 25% de nuestro fondo desplegado. Como contrarios, estamos invirtiendo ahora de forma extremadamente agresiva en empresas ligeras en activos y tenemos el gran privilegio de estar en posición de ayudar a construir un mundo mejor el día de mañana, un mundo de igualdad de oportunidades y de abundancia que sea socialmente consciente y medioambientalmente sostenible.

Los próximos años van a ser duros, pero ahora es el mejor momento para construir, y saldremos de esto más fuertes y mejor que nunca.