توکنهای بازده مایع میداس (LYT): عصر جدیدی از استراتژیهای بازده توکنشده

استیبل کوین ها به عنوان سنگ بنای اکوسیستم کریپتو مورد ستایش قرار می گیرند، که ثبات را در یک بازار بی ثبات ارائه می دهد و نویدبخش تعمیرات اساسی ریل های پرداخت است. با این حال، در زیر سطح، عرضه استیبل کوین اساساً توسط بازده روی زنجیره هدایت می شود.

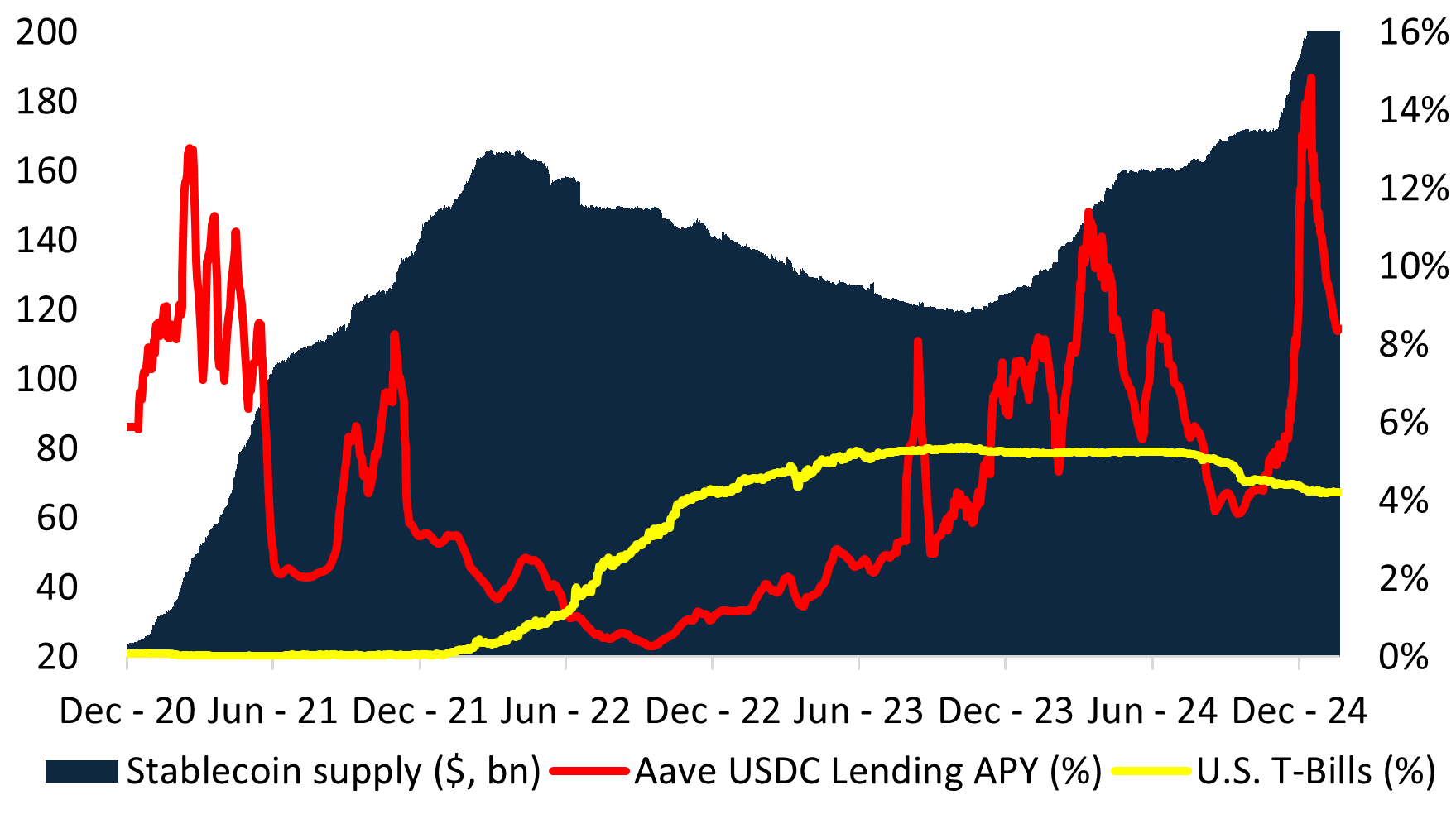

در دو چرخه اخیر بازار، عرضه استیبل کوین در واکنش مستقیم به بازدهی افزایش یافته و کاهش یافته است. زمانی که بازدهی زنجیره ای از اسناد خزانه داری ایالات متحده (T-Bills) فراتر رفت، تقاضا برای استیبل کوین افزایش یافت – به ویژه پس از تابستان DeFi، زمانی که عرضه کل از کمتر از 10 میلیارد دلار به بیش از 150 میلیارد دلار فقط در دو سال افزایش یافت. در مقابل، زمانی که بازدهی زنجیره ای به زیر نرخ بدون ریسک دلار آمریکا رسید، عرضه استیبل کوین به همان سرعتی کاهش یافت که با کاهش بین سه ماهه اول تا سه ماهه سوم نشان داد. رشد اخیر با بازده بالای زنجیره ای ناشی از بازارهای کریپتو contango توضیح داده شده است.

مشکل: استیبل کوین ها پایدار نیستند

در جستجوی بازدهی، استیبل کوینها به استراتژیهای صندوق تامینی درون زنجیرهای (استیبل کوینهای بازدهی) تبدیل شدهاند، همانطور که رشد اتنا و دیگران نشان میدهد. در این ساختار، بازدهی از طریق دو توکن توزیع میشود – یک استیبل کوین معمولی، که میتوان آن را در یک توکن دوم برای کسب درآمد وثیقه اساسی قرار داد. این ساختار به این دلیل پدید آمده است که انتشار یک سکه “پایدار” از طبقه بندی به عنوان اوراق بهادار یا یک طرح سرمایه گذاری جمعی جلوگیری می کند، که نیاز به تایید نظارتی دارد.

با در نظر گرفتن این محصولات به عنوان «شبه استیبل کوین»، صادرکنندگان حفرههای نظارتی را بررسی میکنند – با این حال این به بهای معرفی ریسکهای سیستمی از جمله:

- رویدادهای De-Peg – اگر پرتفوی ضعیف عمل کند، نقدینگی ناشران را مجبور به فروش آتش میکند و کل اکوسیستم را بیثبات میکند.

- مشوقهای ناهماهنگ – ناشران برای جذب TVL به دنبال بازدهی بالاتر هستند و اغلب پرتفویها را به سمت داراییهای پرریسکتر سوق میدهند.

- عدم قطعیت نظارتی – قرار دادن استراتژی های صندوق های تامینی در “کوین های شبه پایدار” خطرات انطباق را ایجاد می کند و سرمایه گذاران را بدون ادعاهای قانونی تعریف شده در مورد دارایی های اساسی می گذارد.

همانطور که Steakhouse Financial در کتابچه راهنمای Stablecoin خود اشاره می کند:

استیبل کوین ها در معرض محدودیت های نقدینگی و پرداخت بدهی هستند. برای عملکرد، یک استیبل کوین باید هر دوی این محدودیت های سخت را برآورده کند.

با این حال، استیبل کوینهای بازده ذاتی بر این محدودیتها تاکید دارند. رقابت برای جذب TVL به دو پیامد سیستمی منجر می شود:

- ازدحام در فرصت های بازده یکسان، کاهش بازده

- افزایش شکنندگی سیستمیک، افزایش خطرات de-peg

پیامدها: بازده کمتر و افزایش ریسک سیستمیک

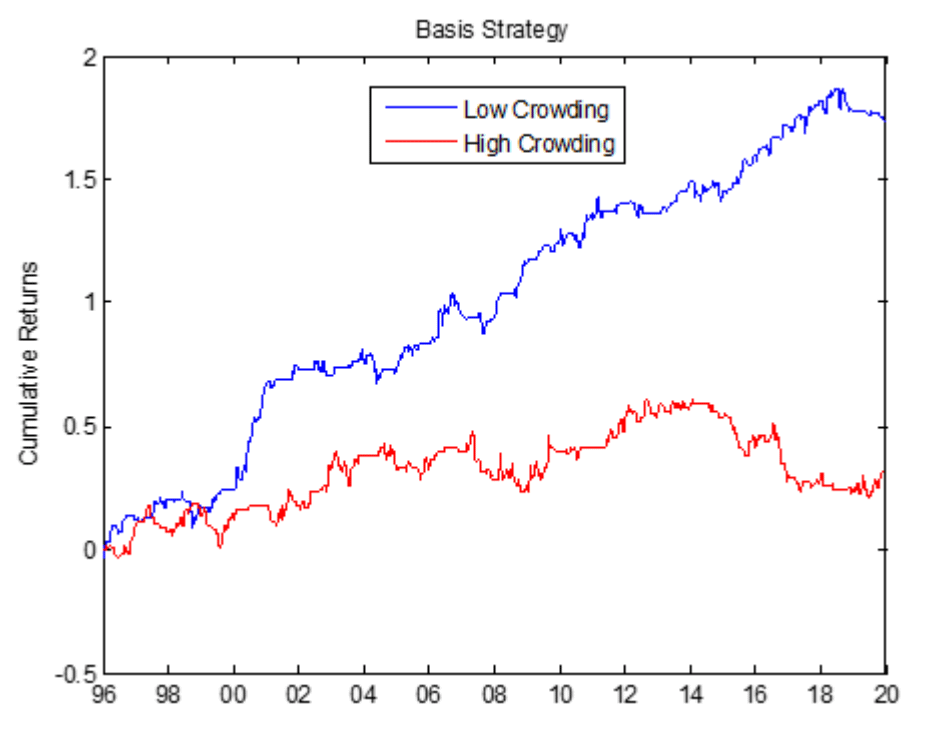

با تعیین یک بدهی 1 دلاری ، جهان سرمایهپذیر از استیبل کوینهای با بازده از نظر فنی به وثیقهای با مدت زمان صفر محدود میشود. این داراییها را در همه ناشران به معاملات یکسان هدایت میکند که منجر به کاهش بازده میشود. از لحاظ تاریخی، معاملات شلوغ، مانند معاملات پایه در بازارهای کالا، به طور مداوم عملکرد ضعیفی داشته اند. اثرات شلوغی بازار به طور گسترده در دانشگاه مورد مطالعه قرار گرفته است تا منجر به بازده کمتر در ریسک بالاتر شود. به عنوان مثال، تجارت مبنا در بازار کالاها به طور مداوم در یک دوره 24 ساله منجر به بازده کمتر شده است.

پیگیری بی وقفه بازدهی صادرکنندگان استیبل کوین را بیشتر در منحنی ریسک سوق می دهد. با انجام این کار، آنها شکنندگی سیستمیک را معرفی می کنند، جایی که یک حلقه ضعیف واحد در استخر وثیقه می تواند باعث شکست آبشاری شود.

علاوه بر این، صادرکنندگان استیبل کوین به اهرم و بازپرداخت برای پذیرش سوخت متکی هستند. این سیستمی را ایجاد می کند که در آن استرس در یک بخش از ساختار وثیقه می تواند باعث خرابی های آبشاری شود. تخفیف stETH در سال 2022 ، فروپاشی UST و کاهشهای اخیر USD0++ و USDz همگی این آسیبپذیری را منعکس میکنند.

راه حل: توکن های بازده مایع (LYT)

در Midas ، ما یک رویکرد اساسی جدید برای بازدهی توکنسازی شده ایجاد کردهایم – نشانههای بازده مایع (LYT) .

LYT به جای اجبار بازده به بستهبندیهای استیبل کوین شکننده، یک چارچوب اختصاصی برای استراتژیهای سرمایهگذاری روی زنجیره معرفی میکند:

- ارزش مرجع شناور – برخلاف استیبل کوینها، LYTها یک دلار ثابت ندارند. ارزش آنها بر اساس عملکرد در نوسان است و خطرات de-peg را حذف می کند.

- جهان سرمایه گذاری گسترده – حذف محدودیت بدهی 1 دلاری، دسترسی به طیف وسیع تری از دارایی های بازده را باز می کند و بازدهی با ریسک را بهینه می کند.

- مدیریت ریسک حرفه ای – هر LYT به طور فعال توسط متصدیان ریسک در سطح سازمانی مدیریت می شود و به صورت پویا با شرایط بازار تطبیق می یابد.

- نقدینگی مشترک و بازخریدهای اتمی – LYT ها دارای یک استخر نقدینگی مشترک هستند که نیاز به LP های تکه تکه را از بین می برد و یکپارچه سازی یکپارچه DeFi را امکان پذیر می کند.

- کشاورزی پاداش در مقیاس – دارندگان LYT از مشوق های اضافی در پروتکل هایی مانند Plume، Etherlink و TAC بهره مند می شوند.

نحوه عملکرد توکن های بازده مایع (LYT)

توکنهای بازده مایع (LYT) از طریق زیرساخت باز و قابل ترکیب Midas صادر میشوند. این رویکرد نقشهای صادرکننده و مدیر ریسک را از هم جدا میکند و به کاربران اجازه میدهد از مدیریت ریسک سفارشی بهرهمند شوند.

وثیقه هر توکن توسط مدیران ریسک اختصاصی مدیریت می شود که تحت دستورات خاصی فعالیت می کنند و به طور شفاف در زنجیره گزارش می شوند. مدیر ریسک به صورت پویا وثیقه را به بهترین فرصت ها تخصیص می دهد و با شرایط متغیر بازار سازگار می شود تا آلفا را در حین مدیریت ریسک ها به دست آورد.

LYT ها از طریق زیرساخت باز و قابل ترکیب Midas صادر می شوند. برخلاف استیبل کوین ها، توکن های LYT به وضوح نقش صادرکنندگان و مدیران ریسک را از هم جدا می کنند. هر LYT توسط متصدیان ریسک اختصاصی مدیریت می شود که به صورت پویا وثیقه را به بهترین استراتژی های ریسک-پاداش اختصاص می دهند.

هر LYT به عنوان یک توکن بدون مجوز ERC-20 صادر می شود، که آن را به طور کامل با اکوسیستم DeFi گسترده تر ترکیب می کند.

در تمام LYTها، Midas استخرهای نقدینگی مشترک را برای بازخریدهای فوری پیاده سازی کرده است . به جای نیاز به مشوق های استخراج نقدینگی، LYT ها برای مقیاس بندی سرمایه کارآمد و ادغام عمیق DeFi طراحی شده اند. پروتکل هایی مانند Morpho ، Euler و Anja در حال حاضر از LYTs پشتیبانی می کنند.

معرفی سه LYT جدید

امروز، mRE7YIELD ، mEDGE ، و mMEV را راهاندازی میکنیم، که هرکدام توسط شرکتهای سطح بالا بر اساس ریسک مدیریت میشوند.

mRE7YIELD – مدیریت ریسک توسط RE7 Capital

RE7 Capital یک شرکت سرمایه گذاری دارایی دیجیتال مبتنی بر تحقیق است که بر بازدهی DeFi و استراتژی های آلفای مایع تمرکز دارد. mRE7YIELD با یک رویکرد اثبات شده در سطح سازمانی، قرار گرفتن در معرض مدیریت شده فعالانه را در برابر محصولات با عملکرد ساخت یافته ارائه می دهد.

- APY فعلی: 20.83٪

- استراتژیهای بازده ساختاریافته با درجه سازمانی

- به طور فعال موفق به گرفتن ناکارآمدی های بازار شد

mEDGE – مدیریت ریسک توسط Edge Capital

Edge Capital یک صندوق تامینی دارایی دیجیتال پیشرو و ارائه دهنده نقدینگی DeFi است که سرمایه را برای سرمایه گذاران نهادی و بنیادهای رمزنگاری مدیریت می کند. استراتژیهای خنثی بازار آنها برای ایجاد بازده سازگار و با ریسک بالا طراحی شدهاند.

- APY فعلی: 20.12%

- 230 میلیون دلار + AUM

- سابقه حسابرسی چهار ساله با نسبت شارپ 3.5

mMEV – مدیریت ریسک توسط MEV Capital

MEV Capital یک شرکت سرمایهگذاری است که در استراتژیهای استخراج بازدهی با مدیریت ریسک و غیرقابل اعتماد تخصص دارد. با تخصص در تامین نقدینگی و محصولات با بازده ساختاری، دسترسی به فرصتهای با بازده بالا در بازارهای غیرمتمرکز را فراهم میکند.

- APY فعلی: 17.53%

- 350 میلیون دلار + AUM

- بیش از 10 خزانه داری عمومی در چندین زنجیره

همچنین میتوانید یک مرور مختصر از نحوه عملکرد توکنهای بازده مایع (LYT) را در تاپیک توییتر و پست لینکدین ما بیابید.

برای پوشش رسانهای، به بیانیههای مطبوعاتی در The Block & Coindesk مراجعه کنید.

از هرگونه سوال یا بازخوردی که ممکن است داشته باشید استقبال می کنیم.