زمستان در راه است!

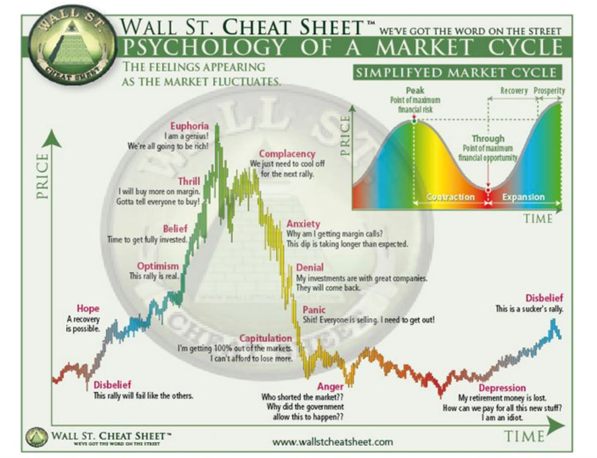

من اخیراً در مورد ملاحظات کلان فکرهای زیادی کرده ام. دوره های زمانی وجود دارد که کلان بر خرد غلبه می کند. در آن لحظات، تمام طبقات دارایی با 1 در راه صعود در لحظات پرشور مرتبط هستند. دقت لازم از پنجره بیرون میرود و بازارها شرکتهای شگفتانگیز را از شرکتهای بینظیر متمایز نمیکنند. به همین ترتیب، تمام کلاسهای دارایی در زمانهای افسرده با 1 مرتبط هستند. بازار بچه را با آب حمام بیرون می اندازد.

ما در 18 ماه گذشته در چنین شرایطی زندگی می کنیم. در فوریه 2021، من در به حباب همه چیز خوش آمدید استدلال کردم که نرخ های واقعی منفی با سیاست های مالی انبساطی تهاجمی باعث ایجاد حباب در هر طبقه دارایی می شود و زمان آن فرا رسیده است که دارایی های بیش از حد ارزش گذاری شده را به طور تهاجمی بفروشیم. در ماه مارس سال جاری در مجهول بزرگ ، من استدلال کردم که مردم به طور قابل توجهی خطرات اقتصاد جهانی را دست کم می گیرند. این خطرات فقط از آن زمان افزایش یافته است.

نزولی بودن در مورد اقتصاد جهانی در حال حاضر اتفاق نظر است. طبق معمول، من مخالف هستم، اما در این مورد، نظر مخالف من این است که اجماع به اندازه کافی نزولی نیست. بسیاری از مردم در حال پذیره نویسی نوعی فرود نرم یا رکود خفیف در سال 2023 هستند. ما از قرار گرفتن در وادی ناامیدی که در آن همه امیدها از دست رفته فاصله داریم. هر خبری که کمتر از حد انتظار بد باشد، بازار را پاره می کند. این اتفاق در هفته گذشته رخ داد، زمانی که چاپ CPI به جای 7.9 درصد به 7.7 درصد رسید یا زمانی که مردم از خبر کاهش بالقوه نرخ افزایش نرخ ها استقبال کردند. توجه داشته باشید، تورم سرسختانه بالاست، و حتی اگر نرخ افزایش ممکن است کاهش یابد، نرخ ها همچنان بالا می روند (مثلاً مشتق دوم منفی است، اما مشتق اول هنوز مثبت است).

نه عامل وجود دارد که باعث فروپاشی من می شود.

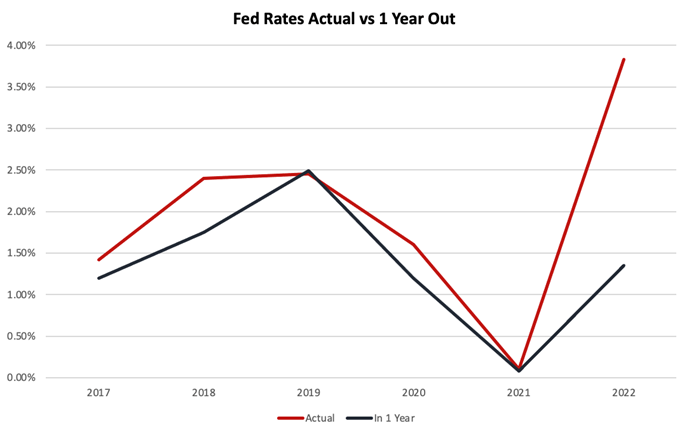

1. ممکن است نرخها برای مدت طولانیتری از آنچه مردم انتظار دارند بالاتر برود

تا قبل از جلسه FOMC در 20-21 سپتامبر، مردم نرخ بهره وجوه فدرال رزرو ایالات متحده را به اوج خود در 3.5 درصد می دادند. در حال حاضر 3.75٪ تا 4٪ است و انتظار می رود در سال 2023 به 4.6٪ برسد و دوباره کاهش یابد.

در اوایل سال جاری من نگران بودم که هیچ کس عواقب نرخ های بالای 5 درصد را در نظر نمی گیرد زیرا آنها آن را در محدوده احتمالی در نظر نمی گیرند. این یکی از زمینه هایی است که در سال گذشته اجماع مکرراً اشتباه بوده است.

با توجه به اینکه تورم سرسختانه بالاست و نشانه هایی از ساختاری شدن نشان می دهد زیرا کارگران درخواست افزایش دستمزد را مطابق با تورم بالاتر مورد انتظار می کنند، ممکن است نرخ ها برای مدت طولانی تری بیشتر از آنچه مردم انتظار دارند بالاتر باشد. تعجب نخواهم کرد اگر نرخ ها در نهایت به 5.5٪ یا بیشتر برسد و تا سال 2024 یا بیشتر بالا بماند.

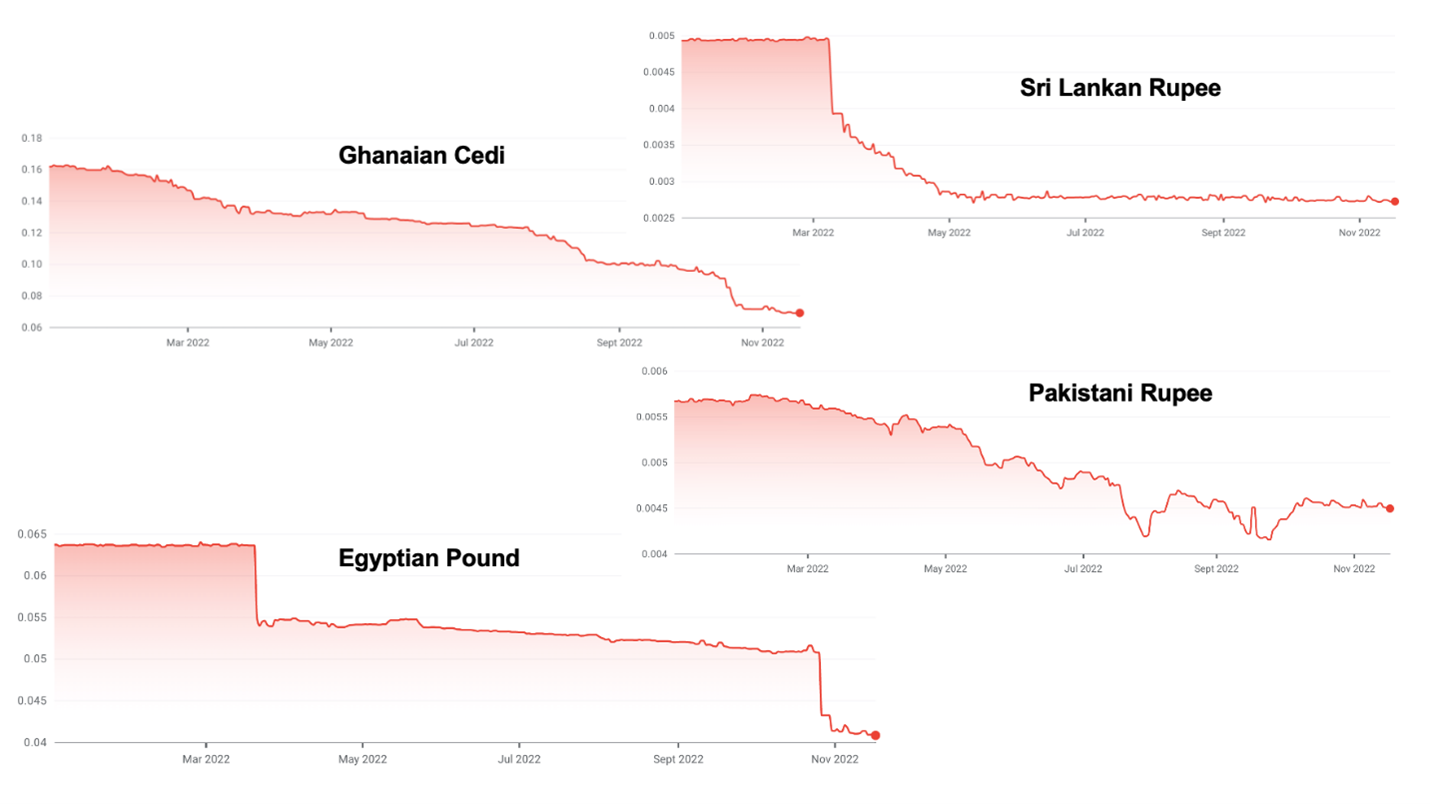

2. دلار قوی یک بحران بدهی دولتی در بازارهای نوظهور ایجاد می کند

بیشتر بازارهای نوظهور بدهی خود را به دلار قیمت گذاری می کنند اما درآمدهای مالیاتی خود را به ارز محلی خود دارند. افزایش نرخ در ایالات متحده، همراه با تورم بسیار بالا، و اغلب اشتباهات اقتصادی خود به خود باعث تقویت چشمگیر دلار شده است.

این افزایش بسیاری از بازارهای نوظهور را در موقعیتی نامطمئن قرار می دهد. سریلانکا قبلاً پیشفرض شده است. به نظر می رسد غنا و پاکستان با بسیاری دیگر که تحت فشار قرار دارند، در جایگاه بعدی قرار گیرند.

3. قیمت بالای بنزین باعث رکود در آلمان می شود

مدل کسب و کار آلمان در چند دهه اخیر ساختن وسایل با گاز ارزان روسیه و صادرات آنها به چین بوده است. این مدل کسب و کار از هر دو طرف تحت فشار است. تعطیلی نورداستریم توسط روسیه ممکن است آلمان را بدون گاز کافی برای گرم کردن جمعیت و سوخت صنعت سنگین وابسته به گاز خود باقی بگذارد. سهمیه بندی و افزایش قیمت ها باعث رکود اقتصادی در آلمان در سال 2023 می شود و برآوردها از 0.4٪ تا 7.9٪ کاهش تولید ناخالص داخلی بسته به مدت و شدت زمستان متغیر است.

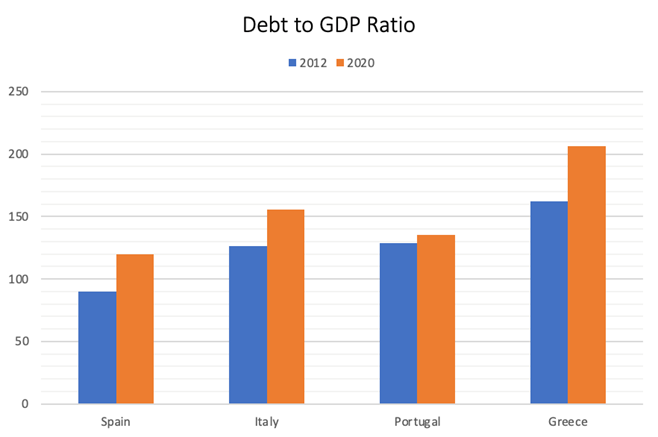

4. یک بحران جدید یورو در راه است

یونان پس از بحران مالی 2007-2008 تقریباً یورو را پایین آورد. وضعیت مالی بسیاری از کشورهای اروپایی، به ویژه در PIGS (پرتغال، ایتالیا، یونان، اسپانیا) اکنون به طور قابل توجهی بدتر از آن زمان است.

سطح بدهی به حدی است که برای ورشکستگی این کشورها افزایش بسیار زیادی در هزینه استقراض آنها لازم نیست. بزرگترین خطر احتمالاً از ایتالیا ناشی می شود که نسبت بدهی به تولید ناخالص داخلی آن اکنون از 150 درصد فراتر رفته و اقتصاد آن ده برابر بزرگتر از یونان است. بدتر از آن، این کشور یک دولت ملی گرای راست افراطی را انتخاب کرد که ممکن است چهره های دوستانه زیادی در اروپا پیدا نکند، به خصوص که آلمان در بحبوحه بحران انرژی قرار دارد.

من گمان می کنم که وقتی بحران اتفاق می افتد، اروپا هر کاری که لازم است برای حفظ یورو انجام می دهد، اما این روند بسیار دردناک خواهد بود.

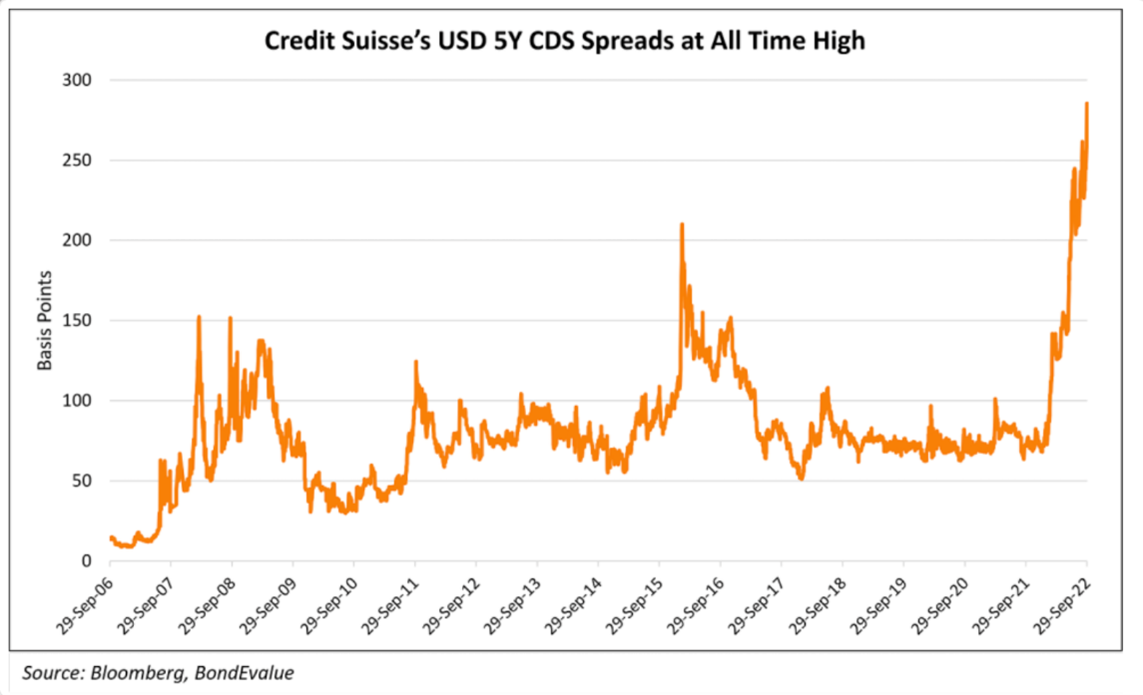

5. یک بحران بانکی در افق وجود دارد

اوایل امسال پیشبینی کردم که Credit Suisse و احتمالا UBS میتوانند بهطور پیشفرض، سوئیس را با خود به هم بزنند. این بانکها خود را در کانون هر شکست بینالمللی اخیری که شامل وامهای بد است، پیدا کردهاند، مثلاً Archegos، Greensil، Luckin Coffee و غیره. وام های ارز خارجی به خودی خود حدود 400٪ از تولید ناخالص داخلی سوئیس است. به طور رسمی، دارایی های سیستم بانکی سوئیس ~ 4.7 برابر تولید ناخالص داخلی است، اما این دارایی های خارج از ترازنامه را شامل نمی شود. از جمله این موارد نشان می دهد که نسبت ~ 9.5x 10x دقیق تر است.

از آن زمان، بازار به ضعف Credit Suisse پی برده است.

بانک های اروپایی عموما در وضعیت ضعیفی قرار دارند. آنها دارای بدهی های دولتی زیادی هستند که آنها را در معرض تجدید ساختار بدهی احتمالی در PIGS قرار می دهد. آنها وام مسکن با وثیقه کم با نرخ های بسیار پایین صادر کرده اند و از افزایش نرخ و کاهش قیمت املاک و مستغلات رنج خواهند برد.

علاوه بر این، آنها مانند همتایان آمریکایی خود ذخایر قابل توجهی ایجاد نکرده اند. اگر یک بحران تمام عیار اعتماد وجود داشته باشد، تصور اینکه کل سیستم بانکی درگیر شود، سخت نیست زیرا بانک ها سعی می کنند از ریسک طرف مقابل که منجر به یک بحران مالی عظیم می شود، اجتناب کنند.

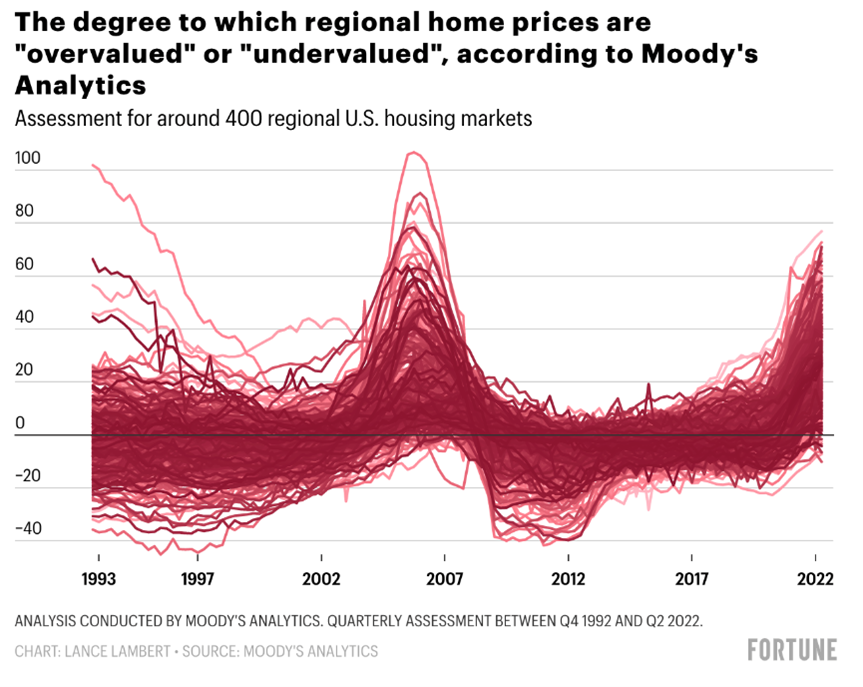

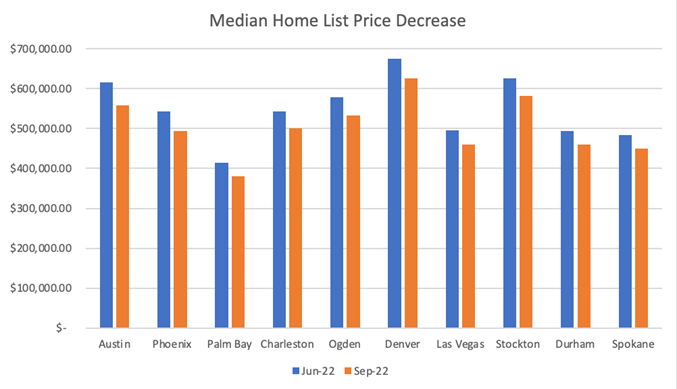

6. قیمت املاک و مستغلات در شرف کاهش است

مانند سایر طبقات دارایی، املاک و مستغلات در دهه گذشته شاهد افزایش شدید قیمت ها بوده است. املاک و مستغلات در حال حاضر در اکثر نقاط ایالات متحده و در سراسر جهان بیش از حد ارزش گذاری شده است.

برخلاف سایر طبقات دارایی، با وجود افزایش نرخ وام مسکن از 2.5٪ به 7٪ در 18 ماه گذشته، قیمت املاک هنوز تعدیل نشده است. مدتی طول می کشد تا فروشندگان انتظارات قیمتی خود را تعدیل کنند، بنابراین نقدینگی ابتدا خشک می شود، سپس قیمت ها کاهش می یابد.

قیمت ها در 3 ماه گذشته در شهرهایی مانند آستین، تگزاس، 7 درصد کاهش یافته است. تعجب نخواهم کرد اگر در 24 ماه آینده شاهد کاهش 15 درصدی ملی باشیم.

این در سطح جهانی اتفاق می افتد. قیمت مسکن در نیوزلند در 11 ماه گذشته 10.9 درصد کاهش یافته است. انتظار می رود سوئد شاهد کاهش 20 درصدی قیمت مسکن نسبت به اوج خود باشد. به نظر می رسد که کانادا و بریتانیا به ویژه آسیب پذیر هستند زیرا اکثر مصرف کنندگان وام مسکن با نرخ متغیر دارند در معرض افزایش قابل توجه نرخ ها هستند.

7. ادامه درگیری در اوکراین و روسیه قیمت غلات، گاز و نفت را بالا نگه می دارد

هیچ پایانی برای درگیری وجود ندارد. در حالی که قیمت غلات، گاز و نفت ادامه دارد، با توجه به اینکه قیمت ها به جای تقاضای بالا، ناشی از محدودیت های عرضه است، تورم را بدون توجه به سطوح نرخ بهره بالا نگه می دارند.

این حتی در نظر نمی گیرد که در صورت استفاده از یک سلاح هسته ای تاکتیکی در طول درگیری چه اتفاقی می افتد که عواقب آن غیرقابل تصور است.

8. چین دیگر نیرویی برای رشد اقتصادی و کاهش تورم نیست

برای چندین دهه، چین یکی از نیروهای محرک رشد اقتصاد جهانی و کاهش تورم بود. جهان از توانایی چین برای تولید با هزینه کم و در مقیاس کمک می کند تا تورم را کنترل کند، بسیار سود برد.

این دیگر حقیقت ندارد. مدیریت ناکارآمد شی جین پینگ بر اقتصاد چین با سیاست ضد کووید صفر، مقررات ضد فناوری و به طور کلی سیاستهای ضد سرمایهداری، رشد اقتصادی این کشور را درهم شکسته است.

علاوه بر این، سیاستهای جنجالیستی او منجر به جدایی چین و غرب و یکپارچگی زنجیرههای تامین میشود. روند انتقال این زنجیرههای تامین به هند، اندونزی، مکزیک یا بازگشت به خشکی، تورمزا است زیرا جهان از تخصص و صرفهجویی در مقیاسی که در 30 سال گذشته از آن بهره برده بود، از دست میدهد.

از جنبه مثبت، اکثر کارشناسان نظامی معتقدند که چین تا پنج سال آینده ظرفیت آبی خاکی برای حمله به تایوان را نخواهد داشت. در حالی که این شمشیر داموکلس ژئوپلیتیکی هنوز بر سر اقتصاد جهانی آویزان است، به نظر می رسد که روز محاسبه هنوز فرا نرسیده است.

9. ریسک ژئوپلیتیکی ساختاری بالاتر

توافقات پس از جنگ سرد در حال فروپاشی است. ما وارد جنگ سرد جدیدی می شویم که در آن غرب در برابر چین، روسیه، ایران و کره شمالی قرار گرفته است. درگیری اوکراین این پویایی را به وضوح آشکار می کند. روسیه با پهپادهای ساخت ایران، توپخانه ساخت کره شمالی و با حمایت شی چین از پوتین در سازمان ملل و همچنین در صحنه جهانی می جنگد.

این جنگ سرد جدید می تواند از هر جهت به پیامدهای وحشتناکی منجر شود:

- درگیری هسته ای یا بمب کثیف یا حادثه در نیروگاه هسته ای اوکراین.

- جنگ در تایوان

- تشدید حملات سایبری به زیرساخت ها در غرب.

- استفاده از فناوری برای بی ثبات کردن دموکراسی های غربی، به عنوان مثال، ترولینگ انتخاباتی روسیه و چین در اینجا در ایالات متحده.

همه اینها جهان را به مکانی کمتر با ثبات تبدیل می کند، حاکمیت قانون را از بین می برد و خطر نتایج فاجعه بار دم چپ را افزایش می دهد.

نتیجه

هر یک از این 9 عامل برای ایجاد یک رکود جهانی کافی است. چیزی که من را نگران میکند این است که همه آنها به طور همزمان اتفاق میافتند و نشان میدهند که ممکن است تکرار رکود بزرگ 2007-2008 در آینده باشد.

من به طور کلی خوشبین ترین فرد در اتاق هستم و از سال 2006 تا کنون اینقدر نزولی نبوده ام. من هنوز به صورت احتمالی فکر می کنم، اما اکنون فکر می کنم احتمال یک رکود شدید بر احتمال یک رکود خفیف غلبه می کند، که به نوبه خود بر هر نتیجه خوش بینانه ای غلبه می کند.

به منظور تکمیل، لازم است به مواردی اشاره کنم که باعث می شود احتمال خود را مجدداً ارزیابی کنم و به نتایج خوش بینانه تر بپردازم. اگر درگیری اوکراین/روسیه به پایان قطعی میرسید و تورم را مهار میکرد، من خیلی راحتتر میشدم. به همین ترتیب، چین این پتانسیل را دارد که در سال 2023 با تغییر قوانین کووید و رسیدگی به سقوط مسکن، یک شگفتی خوشایند ایجاد کند.

در مورد آن چه باید کرد

با وجود تورم بالا، من داراییهایی را میفروشم که هنوز قیمتهای مناسبی دارند یا زمانی که افزایشهای بازار نزولی برای ایجاد ذخایر نقدی دلار آمریکا برای سرمایهگذاری در قیمتهای کاهشیافته در بحران آتی رخ میدهد. اگر در خواندنم اشتباه کنم، گمان میکنم که قیمت داراییها بهبود نخواهند یافت، و همیشه میتوانید با قیمتهایی مشابه قیمتهایی که هنگام خروج از آن خارج شدید، دوباره وارد شوید. لحظهای که دوباره وارد بازار میشوم، مخصوصاً با داراییهای ریسک، زمانی است که نرخها دوباره شروع به کاهش کردند.

با این حال، اگر حق با من باشد، بیشتر کلاسهای دارایی بسیار جالب میشوند و داراییهای مضطرب بهویژه جذاب میشوند. این اولین چرخه پریشانی با حسن نیت از سال 2008 تا 2009 خواهد بود. من انتظار دارم فرصت های زیادی در اوراق قرضه مضطرب، املاک و مستغلات و حتی ارزهای دیجیتال وجود داشته باشد.

استثنای این قانون در صورتی است که شما یک وام مسکن ثابت 30 ساله با نرخ های بسیار پایین در املاک خود داشته باشید. در این صورت، بهتر است حتی اگر قیمت ها 15 تا 20 درصد کاهش یابد، املاک خود را حفظ کنید، زیرا با نرخ 7 درصد وام مسکن فعلی، توانایی شما برای خرید ملک تا 50 درصد بسته به میزان پایین کاهش می یابد. نرخ هایی که پرداخت می کردید علاوه بر این، تورم در حال حاضر بالاتر از نرخ هایی است که می پردازید، و بار بدهی شما را به صورت واقعی کاهش می دهد.

من همچنین هزینههای سالانه شما را برای ایجاد ذخایر نقدی کاهش میدهم در صورتی که رکود منجر به از دست دادن شغلتان شود. همه وام های متغیر با بهره بالا، مانند بدهی کارت اعتباری را بازپرداخت کنید، اما بدهی کم بهره را حفظ کنید.

تاریخ بر کلان برتری دارد

در این میان، در حال حاضر تنها جایی که میتوان سرمایهگذاری کرد، استارتآپهای فناوری خصوصی در مراحل اولیه است. ارزش گذاری در مراحل اولیه معقول است. بنیانگذاران بر اقتصاد واحد خود تمرکز می کنند. آنها سوزاندن نقدینگی را محدود می کنند تا حداقل برای دو سال مجبور نباشند به بازار بروند. استارت آپ ها با هزینه های کمتری برای جذب مشتری و رقابت بسیار کمتری روبرو هستند. در حالی که خروجی ها به تأخیر می افتد و خروجی ها چندین برابر کمتر از چند سال گذشته است، این باید با قیمت های ورودی پایین تر و این واقعیت که برندگان کل دسته خود را برنده می شوند، جبران شود.

کلان چیزی که برای این استارت آپ ها اهمیت دارد، 6 تا 8 سال آینده است که به دنبال خروج هستند، نه محیط فعلی. در حال حاضر تنها چیزی که اهمیت دارد این است که آنها به اندازه کافی پول نقد جمع آوری کنند و به اندازه کافی رشد کنند تا سرمایه بعدی خود را دریافت کنند، بنابراین فعلا از صنایع سرمایه بر خودداری کنید.

بهترین سرمایهگذاریهای استارتاپی دهه گذشته بین سالهای 2008 تا 2011 (Uber، Airbnb، Whatsapp، Instagram) انجام شده است و من گمان میکنم که جالبترین سرمایهگذاریهای دهه 2020 بین سالهای 2022 تا 2024 انجام شود.

در دراز مدت، تاریخ بر کلان غلبه دارد. من نسبت به آینده جهان و اقتصاد بسیار خوشبین هستم. از سال 1950، 11 رکود بین دو تا 18 ماه به طول انجامیده است و میانگین مدت آن 10 ماه است. ما از این وضعیت بیرون خواهیم آمد. علاوه بر این، اگر گامی به عقب بردارید، 200 سال گذشته تاریخچه پیشرفت و نوآوری فناوری بوده است که علیرغم جنگ ها و رکودهای متعدد منجر به بهبود شرایط انسانی شده است.

به دلیل تکنولوژی، یک خانواده متوسط در غرب کیفیت زندگی غیرقابل تصوری برای پادشاهان گذشته دارد. به دلیل صرفهجویی در مقیاس، اثرات شبکه، حلقههای بازخورد مثبت در دانش و تولید (که به منحنیهای یادگیری نیز گفته میشود)، و تمایل کارآفرینان برای پرداختن به بزرگترین بازار ممکن و تأثیرگذاری تا حد امکان بر جهان، فناوریهای جدید به سرعت دموکراتیک میشوند.

این منجر به افزایش گسترده در برابری نتایج شده است. 100 سال پیش، فقط ثروتمندان به تعطیلات می رفتند، وسیله حمل و نقل، لوله کشی داخل خانه یا برق داشتند. امروزه در غرب تقریباً همه دارای برق، ماشین، کامپیوتر و گوشی هوشمند هستند. تقریباً همه به تعطیلات می روند و می توانند هزینه پرواز را داشته باشند. ما این را مسلم می دانیم که می توانیم در چند ساعت به آن سوی جهان سفر کنیم و علاوه بر داشتن ارتباطات ویدئویی رایگان جهانی، به مجموع دانش بشریت در جیب خود نیز دسترسی داریم. یک شهردار فقیر در هند با تلفن هوشمند، دسترسی بیشتری به اطلاعات و ارتباطات نسبت به رئیس جمهور ایالات متحده در 30 سال پیش دارد. اینها شاهکارهای قابل توجهی هستند.

با وجود این همه پیشرفت، ما هنوز در ابتدای انقلاب فناوری هستیم. بزرگترین بخش های اقتصاد هنوز دیجیتالی نشده اند: خدمات عمومی، مراقبت های بهداشتی یا آموزش. اکثر زنجیره های تامین آفلاین باقی می مانند. دیجیتالی شدن آنها باعث کارآمدتر شدن و کاهش تورم می شود که به نوبه خود فراگیر خواهد بود.

در آزمایشگاه FJ، ما با بسیاری از بنیانگذاران خارقالعاده ملاقات میکنیم که با مشکلات قرن بیست و یکم ، تغییرات آب و هوا، نابرابری فرصتها، و بحران رفاه جسمی و روانی مقابله میکنند، که خوشبین هستیم که بشریت با چالشهای ما روبرو خواهد شد. زمان.

پس از خواندن درست برگههای چای کلان و فروش تا جایی که میتوانستیم از موقعیتهای آخر و ارز دیجیتال خود در سال 2021، خود را در موقعیتی غنی از پول نقد میبینیم که تنها 25 درصد از سرمایه ما مستقر شده است. برعکس، ما اکنون به شدت در کسب و کارهای سبک دارایی سرمایه گذاری می کنیم و بسیار مفتخریم که در موقعیتی هستیم که بتوانیم به ساختن دنیایی بهتر از فردا، دنیای برابری فرصت ها و فراوانی که از نظر اجتماعی آگاهانه و از نظر زیست محیطی پایدار است کمک کنیم.

چند سال آینده سخت خواهد بود، اما اکنون بهترین زمان برای ساختن است و ما قوی تر و بهتر از همیشه از این وضعیت بیرون خواهیم آمد.