L’hiver arrive !

Ces derniers temps, j’ai beaucoup réfléchi aux considérations macroéconomiques. Il y a des périodes où la macro l’emporte sur la micro. Dans ces moments-là, toutes les classes d’actifs ont une corrélation de 1 à la hausse dans les moments d’exubérance. La diligence raisonnable disparaît et les marchés ne font pas la différence entre les entreprises extraordinaires et celles qui ne le sont pas. De même, toutes les classes d’actifs ont une corrélation de 1 à la baisse en période de dépression. Le marché jette le bébé avec l’eau du bain.

Nous vivons une telle période depuis 18 mois. En février 2021, j’ai affirmé dans Welcome to the Everything Bubble que les taux réels négatifs et les politiques budgétaires expansionnistes agressives alimentaient une bulle dans toutes les catégories d’actifs et qu’il était temps de vendre agressivement les actifs surévalués. En mars de cette année, dans The Great Unknown, j’ai affirmé que les gens sous-estimaient considérablement les risques qui pèsent sur l’économie mondiale. Ces risques n’ont fait qu’augmenter depuis.

Être baissier au sujet de l’économie mondiale fait consensus en ce moment. Comme d’habitude, je suis à contre-courant, mais dans ce cas, je pense que le consensus n’est pas assez baissier. La plupart des gens s’attendent à un atterrissage en douceur ou à une légère récession en 2023. Nous sommes loin d’être dans la vallée du désespoir où tout espoir est perdu. Toute nouvelle moins mauvaise que prévu fait grimper le marché. C’est ce qui s’est passé la semaine dernière lorsque l’IPC a été publié à 7,7 % au lieu de 7,9 %, ou lorsque les gens ont accueilli avec exubérance la nouvelle d’un ralentissement potentiel du taux d’augmentation des taux. Attention, l’inflation reste obstinément élevée et les taux continuent d’augmenter même si le taux d’accroissement pourrait diminuer (par exemple, la dérivée seconde est négative, mais la dérivée première est toujours positive).

Neuf facteurs me poussent à être baissier.

1. Les taux peuvent être plus élevés que prévu pendant plus longtemps que prévu

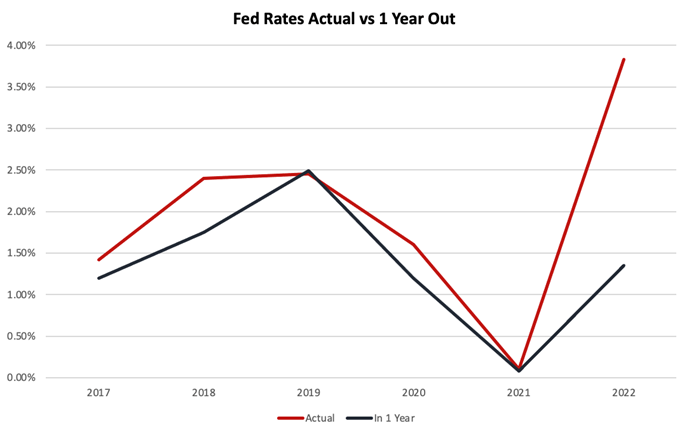

Jusqu’à la réunion du FOMC des 20 et 21 septembre, les gens pensaient que le taux des fonds fédéraux américains atteindrait un maximum de 3,5 %. Il se situe actuellement entre 3,75 % et 4 % et devrait culminer à 4,6 % en 2023 avant de redescendre.

Au début de l’année, je me suis inquiété du fait que personne n’envisageait les conséquences de taux supérieurs à 5 %, car ils ne les considéraient pas comme possibles. Il s’agit d’un domaine où le consensus s’est constamment trompé au cours de l’année écoulée.

L’inflation restant obstinément élevée et montrant des signes de devenir structurelle lorsque les travailleurs commencent à demander des augmentations de salaire en fonction de la hausse attendue de l’inflation, les taux pourraient devoir être sensiblement plus élevés pendant plus longtemps que prévu. Je ne serais pas surpris que les taux atteignent finalement 5,5 % ou plus et qu’ils restent élevés jusqu’en 2024 ou plus.

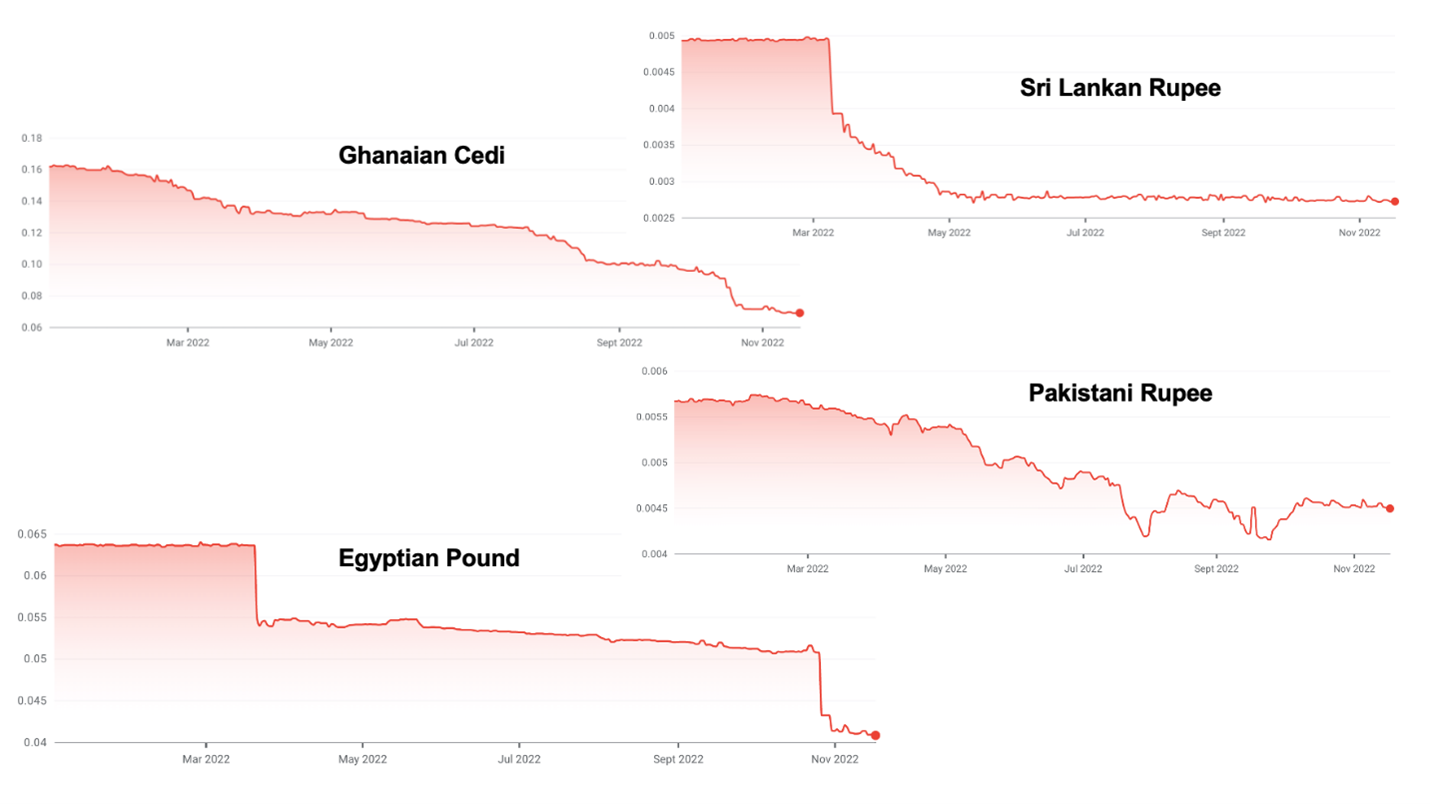

2. La force du dollar crée une crise de la dette souveraine dans les marchés émergents

Dans la plupart des pays émergents, la dette est libellée en dollars, mais les recettes fiscales sont libellées dans la monnaie locale. L’augmentation des taux aux États-Unis, combinée à une inflation très élevée et à des erreurs économiques souvent auto-infligées, entraîne un renforcement spectaculaire du dollar.

Cette augmentation place de nombreux marchés émergents dans une situation précaire. Le Sri Lanka est déjà en défaut de paiement. Le Ghana et le Pakistan semblent être les suivants, et beaucoup d’autres sont sous pression.

3. Les prix élevés de l’essence vont provoquer une récession en Allemagne

Au cours des dernières décennies, le modèle économique de l’Allemagne a consisté à construire des équipements avec du gaz russe bon marché et à les exporter vers la Chine. Ce modèle d’entreprise est soumis à des pressions de part et d’autre. La fermeture de Nordstream par la Russie pourrait laisser l’Allemagne sans suffisamment de gaz pour chauffer sa population et alimenter son industrie lourde dépendante du gaz. Le rationnement et l’augmentation des prix entraîneront une récession en Allemagne en 2023, avec des estimations allant de 0,4 % à 7,9 % de contraction du PIB en fonction de la durée et de la sévérité de l’hiver.

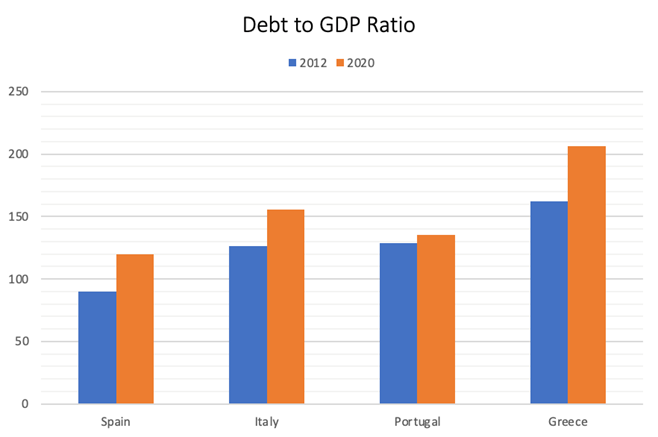

4. Une nouvelle crise de l’euro se profile à l’horizon

La Grèce a failli faire tomber l’euro à la suite de la crise financière de 2007-2008. La situation budgétaire de nombreux pays européens, en particulier des PIGS (Portugal, Italie, Grèce, Espagne), est aujourd’hui nettement moins bonne qu’elle ne l’était à l’époque.

Le niveau d’endettement est tel qu’il ne faudrait pas une très forte augmentation de leurs coûts d’emprunt pour que ces pays deviennent insolvables. Le risque le plus important vient probablement de l’Italie, dont le ratio dette/PIB dépasse désormais 150 % et dont l’économie est dix fois plus importante que celle de la Grèce. Pire, le pays a élu un gouvernement nationaliste d’extrême droite qui risque de ne pas trouver beaucoup de visages amicaux en Europe, d’autant plus que l’Allemagne est en pleine crise énergétique.

Je pense qu’en cas de crise, l’Europe fera tout ce qu’il faut pour préserver l’euro, mais que le processus sera extrêmement douloureux.

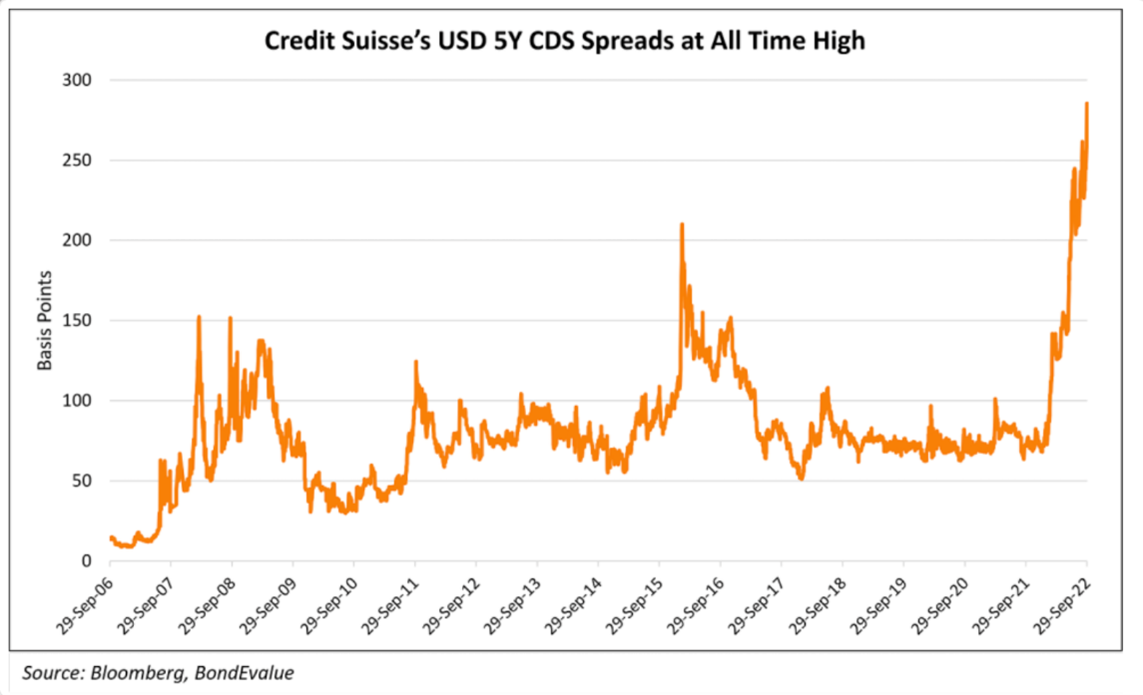

5. Une crise bancaire se profile à l’horizon

Au début de l’année, j’ai prédit que le Credit Suisse et peut-être l’UBS pourraient faire défaut, entraînant la Suisse dans leur chute. Ces banques se sont retrouvées à l’épicentre de toutes les récentes débâcles internationales impliquant des prêts douteux, par exemple Archegos, Greensil, Luckin Coffee, etc. Les prêts libellés en devises étrangères représentent à eux seuls environ 400 % du PIB suisse. Officiellement, les actifs du système bancaire suisse représentent ~ 4,7 fois le PIB, mais cela exclut les actifs hors bilan. Si l’on tient compte de ces éléments, un ratio de ~9,5x 10x est plus exact.

Depuis, le marché s’est rendu compte des faiblesses du Credit Suisse.

Les banques européennes sont généralement en position de faiblesse. Ils détiennent une grande partie de la dette publique, ce qui les exposerait à une éventuelle restructuration de la dette des PIGS. Elles ont émis des hypothèques avec peu de garanties à des taux extrêmement bas et souffriront des hausses de taux et des baisses de prix de l’immobilier.

En outre, ils n’ont pas constitué de réserves importantes comme l’ont fait leurs homologues américains. En cas de crise de confiance généralisée, il n’est pas difficile d’imaginer que l’ensemble du système bancaire se bloque, les banques essayant d’éviter le risque de contrepartie, ce qui entraînerait une crise financière de grande ampleur.

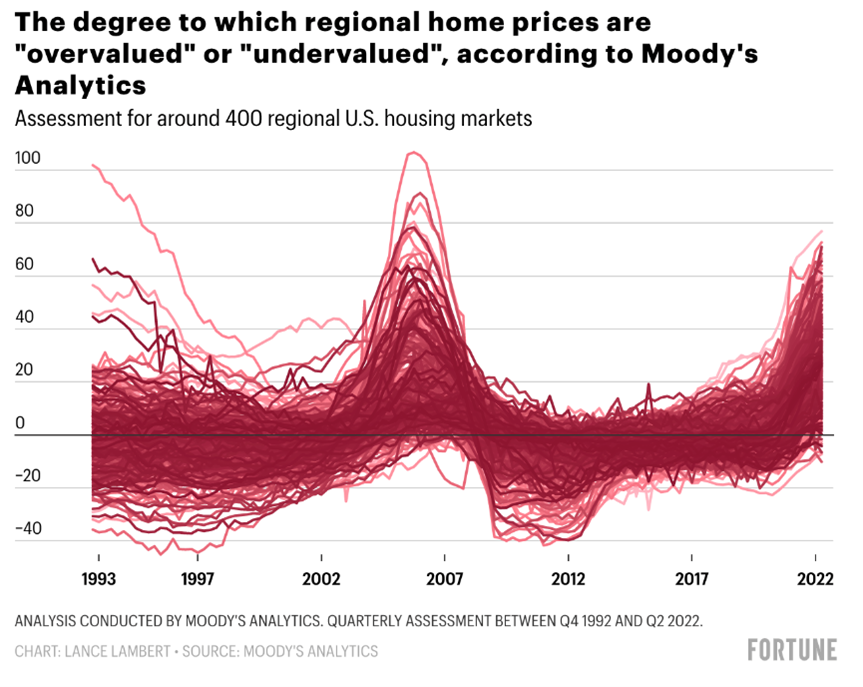

6. Les prix de l’immobilier sont sur le point de baisser

Comme toutes les autres classes d’actifs, l’immobilier a connu une hausse massive des prix au cours de la dernière décennie. L’immobilier est aujourd’hui surévalué dans la plupart des endroits aux États-Unis et dans le monde.

Contrairement à d’autres classes d’actifs, les prix de l’immobilier ne se sont pas encore ajustés malgré l’augmentation des taux hypothécaires de 2,5 % à 7 % au cours des 18 derniers mois. Il faut un certain temps aux vendeurs pour ajuster leurs attentes en matière de prix, de sorte que les liquidités se tarissent d’abord, puis les prix chutent.

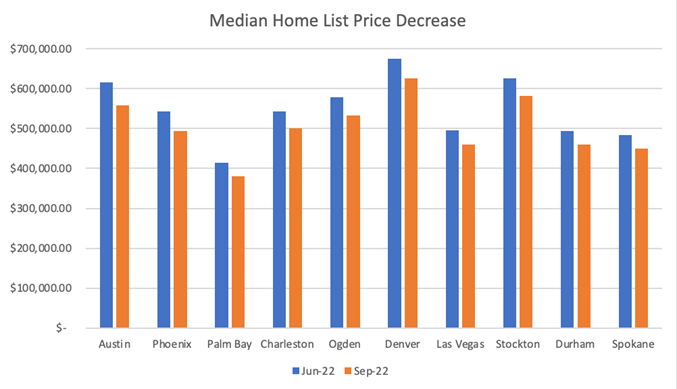

Les prix ont déjà chuté de plus de 7 % au cours des trois derniers mois dans des villes comme Austin, au Texas. Je ne serais pas surpris de voir des baisses nationales de plus de 15 % au cours des 24 prochains mois.

C’est ce qui se passe à l’échelle mondiale. Les prix des logements en Nouvelle-Zélande ont baissé de 10,9 % au cours des 11 derniers mois. La Suède devrait voir les prix de l’immobilier chuter de 20 % par rapport à leur niveau le plus élevé. Le Canada et le Royaume-Uni semblent particulièrement vulnérables, car la plupart des consommateurs ont des hypothèques à taux variable et sont donc exposés à la hausse significative des taux.

7. La poursuite du conflit en Ukraine et en Russie maintiendra les prix des céréales, du gaz et du pétrole à un niveau élevé.

Il n’y a pas de fin en vue pour ce conflit. Pendant ce temps, les prix des céréales, du gaz et du pétrole resteront élevés, ce qui maintiendra l’inflation à un niveau élevé, quels que soient les niveaux des taux d’intérêt, étant donné que les prix sont déterminés par les contraintes de l’offre plutôt que par une forte demande.

Cela ne tient même pas compte de ce qui se passerait en cas d’utilisation d’une bombe nucléaire tactique pendant le conflit, dont les conséquences seraient inimaginables.

8. La Chine n’est plus un moteur de croissance économique et de désinflation

Pendant des décennies, la Chine a été l’un des moteurs de la croissance économique mondiale et de la désinflation. Le monde a grandement bénéficié de la capacité de la Chine à produire à faible coût et à grande échelle, ce qui a permis de contenir l’inflation.

Ce n’est plus le cas aujourd’hui. La gestion incompétente de l’économie chinoise par Xi Jinping, avec sa politique du zéro-covid, sa réglementation anti-technologie et ses politiques généralement anticapitalistes, a écrasé la croissance économique du pays.

En outre, ses politiques chauvines entraînent un découplage entre la Chine et l’Occident et une désintégration des chaînes d’approvisionnement. Le déplacement de ces chaînes d’approvisionnement vers l’Inde, l’Indonésie, le Mexique ou le retour à l’intérieur des frontières est inflationniste, car le monde perd la spécialisation et les économies d’échelle dont il a bénéficié au cours des 30 dernières années.

Du côté positif, la plupart des experts militaires estiment que la Chine n’aura pas la capacité amphibie d’envahir Taïwan au cours des cinq prochaines années. Bien que cette épée de Damoclès géopolitique pèse toujours sur l’économie mondiale, il semble que le jour du bilan ne soit pas encore arrivé.

9. Risque géopolitique structurellement plus élevé

L’entente de l’après-guerre froide est en train de s’effondrer. Nous entrons dans une nouvelle guerre froide dans laquelle l’Occident est opposé à la Chine, à la Russie, à l’Iran et à la Corée du Nord. Le conflit ukrainien met cette dynamique en évidence. La Russie se bat avec des drones de fabrication iranienne, de l’artillerie de fabrication nord-coréenne, et avec le Chinois Xi qui soutient Poutine à l’ONU et sur la scène internationale.

Cette nouvelle guerre froide pourrait déboucher sur des résultats terribles à bien des égards :

- Un conflit nucléaire, une bombe sale ou un accident à la centrale nucléaire en Ukraine.

- La guerre à Taïwan.

- L’escalade des cyberattaques contre les infrastructures occidentales.

- L’utilisation de la technologie pour déstabiliser les démocraties occidentales, par exemple le trolling électoral russe et chinois aux États-Unis.

Tout cela rend le monde moins stable, érode l’État de droit et augmente le risque de résultats catastrophiques à gauche.

Conclusion

Chacun de ces neuf facteurs suffirait à créer une récession mondiale. Ce qui m’inquiète, c’est qu’ils se produisent et se déroulent tous simultanément, ce qui laisse penser qu’une nouvelle récession de 2007-2008 pourrait se profiler.

Je suis généralement la personne la plus optimiste de la salle, et je n’ai pas été aussi baissier depuis 2006. Je pense toujours en termes probabilistes, mais je pense maintenant que la probabilité d’une récession sévère l’emporte sur la probabilité d’une récession légère, qui à son tour l’emporte sur tout résultat optimiste.

Pour compléter, il convient de mentionner les éléments qui m’inciteraient à réévaluer mes probabilités en faveur de résultats plus optimistes. Si le conflit entre l’Ukraine et la Russie se terminait définitivement et que l’inflation était maîtrisée, je serais beaucoup plus optimiste. De même, la Chine pourrait créer une agréable surprise en 2023 en modifiant ses règles de solvabilité et en s’attaquant à la crise du logement.

Que faire ?

Malgré l’inflation élevée, je vendrais les actifs dont le prix est encore raisonnable ou lorsque les marchés baissiers se redressent, afin de constituer des réserves de liquidités en dollars américains pour les investir à des prix déflatés lors de la prochaine crise. Si je me trompe, je pense que les prix des actifs ne se seront pas redressés et que vous pourrez toujours revenir à des prix similaires à ceux auxquels vous êtes sorti. Le moment où je reviendrais sur le marché, en particulier pour les actifs à risque, serait celui où les taux recommenceraient à baisser.

Toutefois, si j’ai raison, la plupart des classes d’actifs deviendront très intéressantes, les actifs en difficulté devenant particulièrement attrayants. Il s’agira du premier véritable cycle de détresse depuis 2008-2009. Je m’attends à ce qu’il y ait de nombreuses opportunités dans les obligations en détresse, l’immobilier et même la crypto-monnaie.

L’exception à cette règle est le cas où vous avez une hypothèque fixe de 30 ans à des taux très bas sur votre bien immobilier. Dans ce cas, vous avez intérêt à conserver votre bien immobilier même si les prix baissent de 15 à 20 %, car avec les taux hypothécaires actuels de 7 %, votre capacité à acheter un bien immobilier aura été réduite de 50 %, en fonction du niveau des taux que vous payiez. De plus, l’inflation est actuellement supérieure aux taux que vous payez, ce qui diminue votre endettement en termes réels.

Je réduirais également vos dépenses annuelles pour constituer une réserve de liquidités au cas où la récession vous conduirait à perdre votre emploi. Remboursez tous les prêts variables à taux d’intérêt élevé, tels que les cartes de crédit, mais conservez les dettes à faible taux d’intérêt.

L’histoire l’emporte sur la macro

En attendant, le seul endroit où il est possible d’investir aujourd’hui, c’est dans les startups technologiques privées en phase de démarrage. Les évaluations à un stade précoce sont raisonnables. Les fondateurs se concentrent sur l’économie de leurs unités. Ils limitent la consommation de liquidités pour ne pas avoir à faire appel au marché pendant au moins deux ans. Les startups sont confrontées à des coûts d’acquisition de clients moins élevés et à une concurrence beaucoup moins forte. Les sorties seront certes retardées et les multiples de sortie plus faibles que ces dernières années, mais cela devrait être compensé par des prix d’entrée plus bas et par le fait que les gagnants remporteront l’ensemble de leur catégorie.

La macroéconomie qui compte pour ces startups est celle qui aura lieu dans 6 à 8 ans, lorsqu’elles chercheront à se retirer, plutôt que l’environnement actuel. Pour l’instant, tout ce qui compte, c’est qu’elles lèvent suffisamment de fonds et se développent suffisamment pour obtenir leur prochaine levée de fonds ; évitez donc pour l’instant les secteurs à forte intensité de capital.

Les meilleurs investissements dans les startups de la dernière décennie ont été réalisés entre 2008 et 2011 (Uber, Airbnb, Whatsapp, Instagram), et je pense que les investissements les plus intéressants des années 2020 seront réalisés entre 2022 et 2024.

À long terme, l’histoire l’emporte sur la macro. Je reste extrêmement optimiste quant à l’avenir du monde et de l’économie. Depuis 1950, les 11 récessions ont duré entre 2 et 18 mois, avec une durée moyenne de 10 mois. Nous nous en sortirons. En outre, si vous prenez un peu de recul, vous constaterez que les 200 dernières années ont été marquées par des progrès technologiques et des innovations qui ont permis d’améliorer la condition humaine malgré de nombreuses guerres et récessions.

Grâce à la technologie, le ménage moyen en Occident bénéficie d’une qualité de vie inimaginable pour les rois d’antan. En raison des économies d’échelle, des effets de réseau, des boucles de rétroaction positives dans la connaissance et la fabrication (également appelées courbes d’apprentissage) et du désir des entrepreneurs de s’adresser au plus grand marché possible et d’avoir un impact aussi massif que possible sur le monde, les nouvelles technologies se démocratisent rapidement.

Cela a conduit à une augmentation massive de l’égalité des résultats. Il y a 100 ans, seuls les riches partaient en vacances, disposaient d’un moyen de transport, d’une plomberie intérieure ou de l’électricité. Aujourd’hui, en Occident, presque tout le monde a l’électricité, une voiture, un ordinateur et un smartphone. Presque tout le monde part en vacances et peut se permettre de prendre l’avion. Nous tenons pour acquis que nous pouvons nous rendre à l’autre bout du monde en quelques heures et que nous avons accès à la somme totale des connaissances de l’humanité dans nos poches, en plus de disposer de communications vidéo mondiales gratuites. Un paysan pauvre de l’Inde équipé d’un smartphone a davantage accès à l’information et aux communications que le président des États-Unis il y a à peine 30 ans. Il s’agit là d’exploits remarquables.

Malgré tous ces progrès, nous n’en sommes qu’au tout début de la révolution technologique. Les secteurs les plus importants de l’économie n’ont pas encore été numérisés : les services publics, les soins de santé ou l’éducation. La plupart des chaînes d’approvisionnement restent hors ligne. Leur numérisation les rendra plus efficaces et sera déflationniste, ce qui, à son tour, sera inclusif.

À FJ Labs, nous rencontrons tant de fondateurs extraordinaires qui s’attaquent aux problèmes duXXIe siècle, au changement climatique, à l’inégalité des chances et à la crise du bien-être physique et mental, que nous sommes optimistes quant à la capacité de l’humanité à relever les défis de notre époque.

Après avoir lu correctement les feuilles de thé macroéconomiques et vendu autant que possible nos positions en phase finale et en crypto-monnaie en 2021, nous nous retrouvons dans une position riche en liquidités avec seulement 25 % de notre fonds déployé. En tant que contrariens, nous investissons aujourd’hui de manière extrêmement agressive dans des entreprises à faibles actifs et nous sommes extrêmement privilégiés d’être en position de contribuer à la construction d’un monde meilleur pour demain, un monde d’égalité des chances et d’abondance qui soit socialement conscient et durable sur le plan environnemental.

Les prochaines années seront difficiles, mais c’est le meilleur moment pour construire, et nous en sortirons plus forts et meilleurs que jamais.