Midas Liquid Yield Tokens (LYT) : Une nouvelle ère de stratégies de rendement tokenisées

Les stablecoins sont considérés comme la pierre angulaire de l’écosystème cryptographique, car ils offrent une stabilité dans un marché volatil et promettent de réformer les rails de paiement. Cependant, sous la surface, l’offre de stablecoins est fondamentalement déterminée par le rendement de la chaîne.

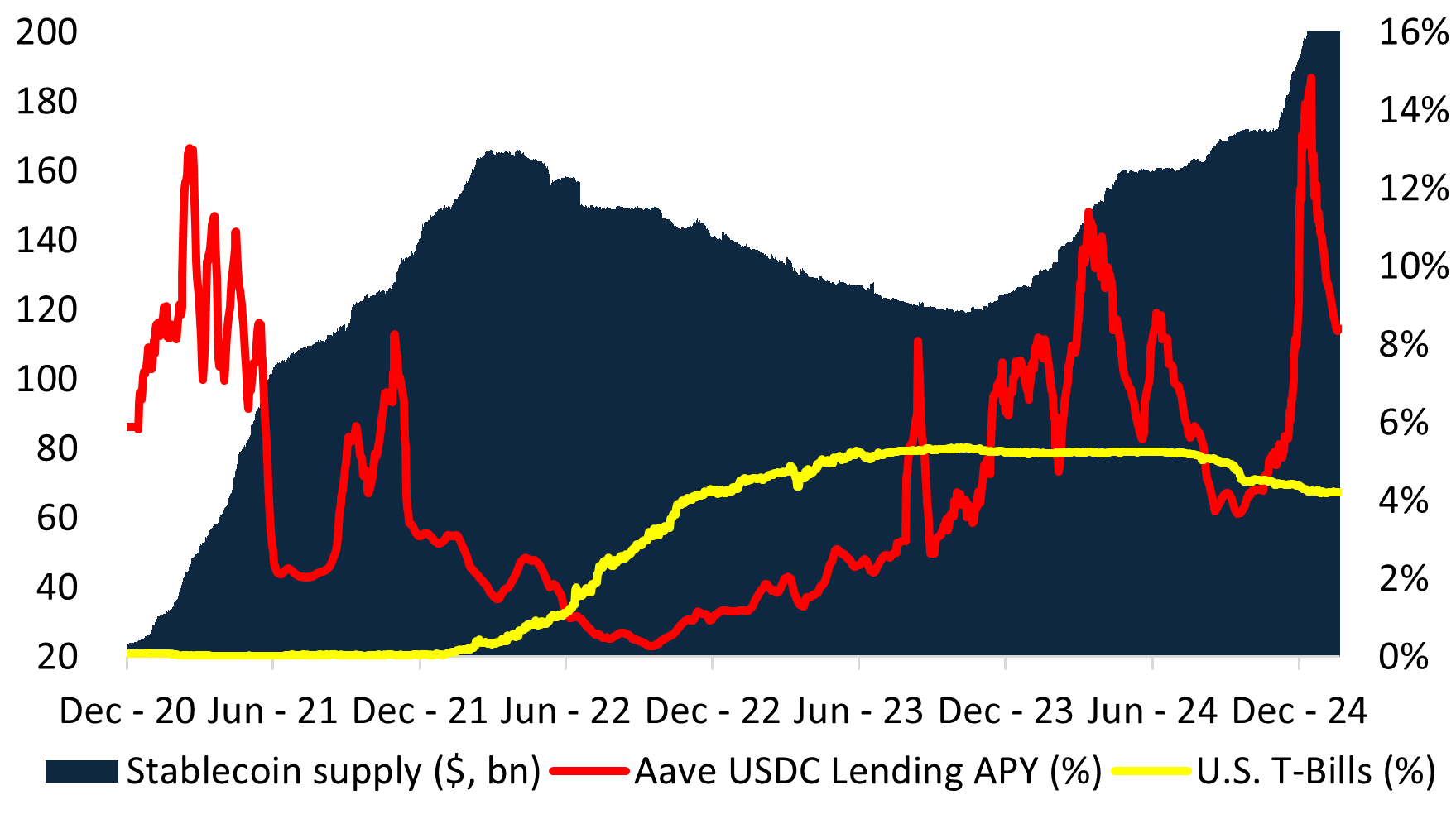

Au cours des deux derniers cycles de marché, l’offre de stablecoins a augmenté et s’est contractée en réponse directe au rendement. Lorsque les rendements des chaînes ont dépassé ceux des bons du Trésor américain, la demande de stablecoins a explosé, notamment après le DeFi Summer, lorsque l’offre totale est passée de moins de 10 milliards de dollars à plus de 150 milliards de dollars en l’espace de deux ans. En revanche, lorsque les rendements de la chaîne sont tombés en dessous du taux sans risque du dollar américain, l’offre de stablecoins s’est contractée tout aussi rapidement, comme le montre le déclin entre le 1er trimestre 22 et le 3e trimestre 23. La croissance récente s’explique par les rendements élevés de la chaîne en raison du contango sur les marchés des crypto-monnaies.

Le problème : les stablecoins ne sont pas stables

À la recherche de rendement, les stablecoins ont évolué vers des stratégies de fonds spéculatifs sur la chaîne (« stablecoins à rendement »), comme le montre la croissance d’Ethena et d’autres. Dans cette structure, le rendement est distribué par l’intermédiaire de deux jetons – un stablecoin conventionnel, qui peut être mis en jeu dans un second jeton pour obtenir le revenu de la garantie sous-jacente. Cette structure est apparue parce que l’émission d’une pièce « stable » évite d’être classée comme une valeur mobilière ou un organisme de placement collectif, ce qui nécessiterait l’approbation d’un organisme de réglementation.

En présentant ces produits comme des « quasi-pièces de monnaie stables », les émetteurs comblent les lacunes réglementaires, mais au prix de l’introduction de risques systémiques, notamment :

- Événements de déréglementation – Si le portefeuille n’est pas assez performant, les crises de liquidité obligent les émetteurs à procéder à des ventes forcées, ce qui déstabilise l’ensemble de l’écosystème.

- Des incitations mal alignées – Les émetteurs cherchent à obtenir des rendements plus élevés pour attirer la TVL, ce qui pousse souvent les portefeuilles vers des actifs plus risqués.

- Incertitude réglementaire – Le fait d’envelopper les stratégies des fonds spéculatifs dans des « quasi-monnaies stables » crée des risques de non-conformité, laissant les investisseurs sans droits légalement définis sur les actifs sous-jacents.

Comme l’indique Steakhouse Financial dans son manuel Stablecoin :

« Les stablecoins sont soumis à des contraintes de liquidité et de solvabilité. Pour fonctionner, une stablecoin doit satisfaire à ces deux contraintes strictes ».

Cependant, les monnaies stables à rendement accentuent intrinsèquement ces contraintes. La concurrence pour attirer la TVL a deux conséquences systémiques :

- L’accumulation des mêmes opportunités de rendement, ce qui réduit les rendements

- Accroissement de la fragilité systémique, augmentation des risques de déréglementation

Les conséquences : Des rendements plus faibles et un risque systémique accru

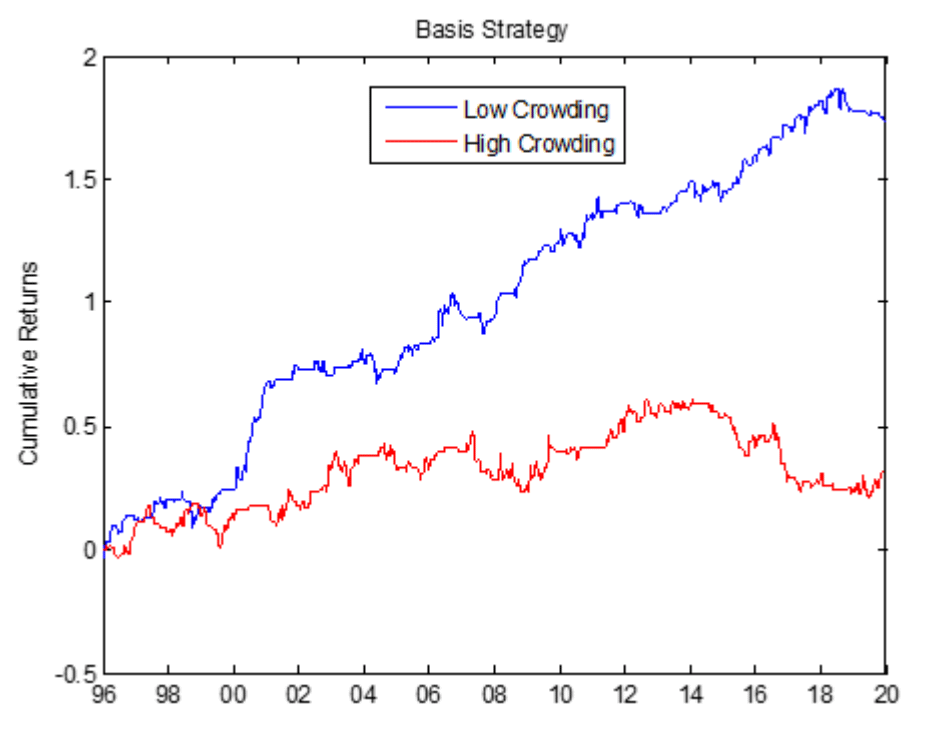

En fixant un passif de 1 $, l’univers investissable des stablecoins à rendement est techniquement limité aux garanties de durée nulle. Les actifs de tous les émetteurs sont ainsi canalisés vers les mêmes transactions, ce qui conduit à des rendements décroissants. Historiquement, les transactions encombrées, telles que les transactions de base sur les marchés des matières premières, ont constamment sous-performé. Les effets de l’encombrement du marché ont fait l’objet d’études approfondies dans le monde universitaire et se traduisent par des rendements plus faibles pour un risque plus élevé. Par exemple, les opérations de base sur le marché des matières premières ont eu pour résultat des rendements systématiquement inférieurs sur une période de 24 ans.

La recherche incessante de rendement pousse les émetteurs de stablecoins plus haut sur la courbe de risque. Ce faisant, ils introduisent une fragilité systémique, où un seul maillon faible dans le pool de garanties peut provoquer une défaillance en cascade.

En outre, les émetteurs de stablecoins s’appuient sur l’effet de levier et la réhypothécation pour stimuler l’adoption. Cela crée un système dans lequel les tensions dans une partie de la structure de garantie peuvent déclencher des défaillances en cascade. La décote du stETH 2022, l’effondrement de l’UST et les récents dépegs de l’USD0++ et de l’USDz reflètent tous cette vulnérabilité.

La solution : Les jetons de rendement liquides (LYT)

Chez Midas, nous avons élaboré une approche fondamentalement nouvelle du rendement tokenisé – Liquid Yield Tokens (LYT).

Au lieu de forcer le rendement dans des enveloppes fragiles de stablecoins, LYT introduit un cadre dédié aux stratégies d’investissement sur la chaîne :

- Valeur de référence flottante – Contrairement aux stablecoins, les LYT n’ont pas d’ancrage fixe à 1 dollar. Leur valeur fluctue en fonction des performances, ce qui élimine les risques de dé-peg.

- Univers d’investissement élargi – La suppression de la contrainte du passif d’un dollar permet d’accéder à une gamme plus large d’actifs porteurs de rendement, ce qui optimise les rendements ajustés au risque.

- Gestion professionnelle du risque – Chaque LYT est géré activement par des conservateurs de risque de niveau institutionnel, qui s’adaptent de manière dynamique aux conditions du marché.

- Liquidité partagée et rachats atomiques – Les LYT partagent un pool de liquidités commun, ce qui supprime le besoin de LPs fragmentés et permet une intégration DeFi transparente.

- Récompenser l’agriculture à grande échelle – Les détenteurs de LYT bénéficient d’incitations supplémentaires dans des protocoles tels que Plume, Etherlink et TAC.

Comment fonctionnent les jetons Liquid Yield (LYT) ?

Les jetons de rendement liquide (LYT) sont émis par l’intermédiaire de l’infrastructure ouverte et composable de Midas. Cette approche sépare les rôles d’émetteur et de gestionnaire de risque, permettant aux utilisateurs de bénéficier d’une curation de risque personnalisée.

Le collatéral de chaque jeton est géré par des gestionnaires de risques dédiés qui opèrent dans le cadre de mandats spécifiques et rendent compte de manière transparente sur la chaîne. Le gestionnaire de risque alloue dynamiquement le collatéral aux meilleures opportunités, en s’adaptant aux conditions changeantes du marché pour capturer de l’alpha tout en gérant les risques.

Les LYT sont émis par l’intermédiaire de l’infrastructure ouverte et composable de Midas. Contrairement aux stablecoins, les jetons LYT séparent clairement les rôles des émetteurs et des gestionnaires de risques. Chaque LYT est géré par des curateurs de risque dédiés qui allouent dynamiquement le collatéral aux meilleures stratégies risque-récompense.

Chaque LYT est émis en tant que jeton ERC-20 sans permission, ce qui le rend entièrement compatible avec l’écosystème DeFi plus large.

Dans tous les LYT, Midas a mis en place des pools de liquidité partagés pour les rachats instantanés. Au lieu d’exiger des incitations à l’extraction de liquidités, les LYT sont conçus pour une mise à l’échelle efficace du capital et une intégration profonde du DeFi. Des protocoles tels que Morpho, Euler et Anja prennent déjà en charge les LYT.

Présentation de trois nouveaux LYT

Aujourd’hui, nous lançons mRE7YIELD, mEDGE et mMEV, chacun d’entre eux ayant fait l’objet d’une évaluation des risques par des entreprises de premier plan.

mRE7YIELD – Risque géré par RE7 Capital

RE7 Capital est une société d’investissement en actifs numériques axée sur la recherche, qui se concentre sur les stratégies de rendement DeFi et d’alpha liquide. Grâce à une approche institutionnelle éprouvée, mRE7YIELD offre une exposition activement gérée aux produits de rendement structurés.

- Taux annuel moyen actuel : 20,83%.

- Stratégies de rendement structuré de qualité institutionnelle

- Gestion active pour capter les inefficacités du marché

mEDGE – Gestion des risques par Edge Capital

Edge Capital est un fonds spéculatif d’actifs numériques et un fournisseur de liquidités DeFi de premier plan, qui gère des capitaux pour des investisseurs institutionnels et des fondations cryptographiques. Ses stratégies neutres par rapport au marché sont conçues pour générer des rendements réguliers et ajustés au risque élevé.

- Taux annuel moyen actuel : 20,12

- ACTIFS SOUS GESTION DE PLUS DE 230 MILLIONS DE DOLLARS

- Historique vérifié sur quatre ans avec un ratio de Sharpe de 3,5

mMEV – Gestion des risques par MEV Capital

MEV Capital est une société d’investissement spécialisée dans les stratégies d’extraction de rendement de type DeFi-native, gérées en fonction du risque. Grâce à son expertise en matière d’approvisionnement en liquidités et de produits de rendement structurés, elle donne accès à des opportunités de rendement élevé sur des marchés décentralisés.

- Taux annuel moyen actuel : 17,53%.

- 350 MILLIONS DE DOLLARS ET PLUS D’ACTIFS SOUS GESTION

- Plus de 10 coffres-forts publics aménagés dans plusieurs chaînes

Vous trouverez également un aperçu concis du fonctionnement des jetons de rendement liquide (LYT) dans notre fil de discussion sur Twitter et notre article sur LinkedIn.

Pour une couverture médiatique, consultez les communiqués de presse sur The Block et Coindesk.

N’hésitez pas à nous faire part de vos questions ou de vos commentaires.