मिडास लिक्विड यील्ड टोकन (LYT): टोकनकृत यील्ड रणनीतियों का एक नया युग

स्टेबलकॉइन को क्रिप्टो इकोसिस्टम की आधारशिला के रूप में देखा जाता है, जो अस्थिर बाजार में स्थिरता प्रदान करता है और भुगतान रेल को ओवरहाल करने का वादा करता है। हालाँकि, सतह के नीचे, स्टेबलकॉइन की आपूर्ति मूल रूप से ऑन-चेन उपज द्वारा संचालित होती है।

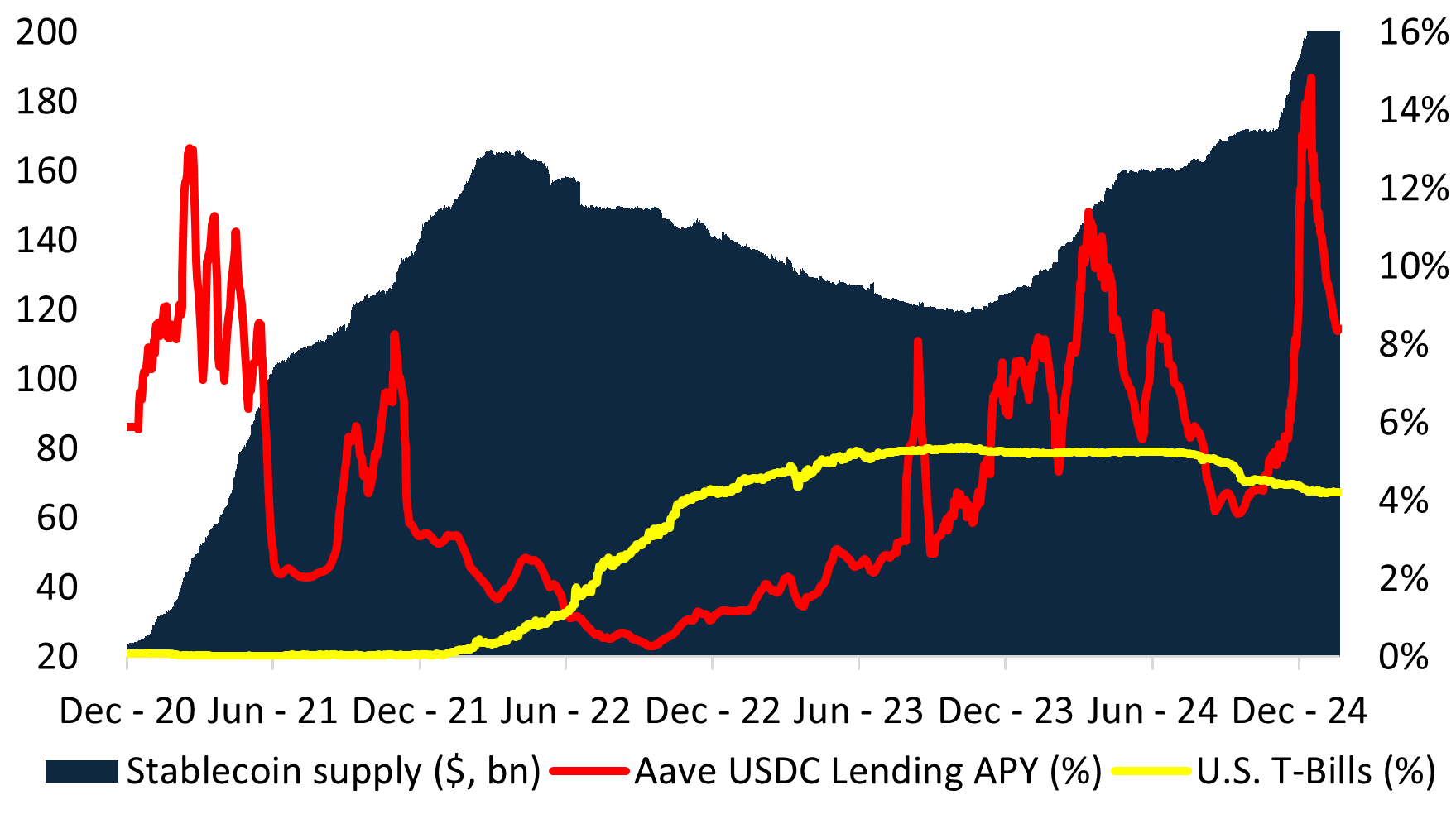

पिछले दो बाजार चक्रों में, स्टेबलकॉइन की आपूर्ति में वृद्धि हुई है और उपज के प्रत्यक्ष जवाब में सिकुड़न हुई है। जब ऑन-चेन यील्ड यूएस ट्रेजरी बिल (टी-बिल) से अधिक हो गई, तो स्टेबलकॉइन की मांग बढ़ गई – सबसे खास तौर पर डेफी समर के बाद, जब कुल आपूर्ति केवल दो वर्षों में $10 बिलियन से कम से बढ़कर $150 बिलियन से अधिक हो गई। इसके विपरीत, जब ऑन-चेन यील्ड यूएस डॉलर के जोखिम-मुक्त दर से नीचे गिर गई, तो स्टेबलकॉइन की आपूर्ति में उतनी ही तेजी से संकुचन हुआ, जैसा कि 1Q22 से 3Q23 के बीच गिरावट से पता चलता है। हाल की वृद्धि को कॉन्टैंगो क्रिप्टो बाजारों के कारण उच्च ऑन-चेन यील्ड द्वारा समझाया गया है।

समस्या: स्टेबलकॉइन स्थिर नहीं हैं

उपज की खोज में, स्टेबलकॉइन ऑन-चेन हेज फंड रणनीतियों (‘उपज-असर’ स्टेबलकॉइन) में विकसित हुए हैं, जैसा कि एथेना और अन्य के विकास से पता चलता है। इस संरचना में, उपज दो टोकन के माध्यम से वितरित की जाती है – एक पारंपरिक स्टेबलकॉइन, जिसे अंतर्निहित संपार्श्विक के राजस्व को अर्जित करने के लिए दूसरे टोकन में दांव पर लगाया जा सकता है। यह संरचना इसलिए उभरी है क्योंकि “स्थिर” सिक्का जारी करने से सुरक्षा या सामूहिक निवेश योजना के रूप में वर्गीकरण से बचा जाता है, जिसके लिए नियामक अनुमोदन की आवश्यकता होगी।

इन उत्पादों को “अर्ध स्थिर सिक्कों” के रूप में तैयार करके, जारीकर्ता विनियामक खामियों से बचते हैं – हालाँकि यह प्रणालीगत जोखिमों को पेश करने की कीमत पर आता है, जिसमें शामिल हैं:

- डी-पेग घटनाएँ – यदि पोर्टफोलियो का प्रदर्शन कमजोर होता है, तो तरलता की समस्या जारीकर्ताओं को भारी बिक्री के लिए मजबूर कर देती है, जिससे संपूर्ण पारिस्थितिकी तंत्र अस्थिर हो जाता है।

- गलत प्रोत्साहन – जारीकर्ता टीवीएल को आकर्षित करने के लिए उच्चतर प्रतिफल की तलाश करते हैं, जिससे प्रायः पोर्टफोलियो जोखिमपूर्ण परिसंपत्तियों में चला जाता है।

- विनियामक अनिश्चितता – हेज फंड रणनीतियों को “अर्ध-स्थिर सिक्कों” में लपेटने से अनुपालन जोखिम पैदा होता है, जिससे निवेशकों के पास अंतर्निहित परिसंपत्तियों पर कानूनी रूप से परिभाषित दावे नहीं रह जाते।

जैसा कि स्टेकहाउस फाइनेंशियल ने अपने स्टेबलकॉइन मैनुअल में लिखा है:

“स्टेबलकॉइन्स तरलता और सॉल्वेंसी बाधाओं के अधीन हैं। काम करने के लिए, एक स्टेबलकॉइन को इन दोनों कठिन बाधाओं को पूरा करना होगा।”

हालांकि, उपज-असर वाले स्थिर सिक्के स्वाभाविक रूप से इन बाधाओं पर जोर देते हैं। TVL को आकर्षित करने की प्रतिस्पर्धा से दो प्रणालीगत परिणाम सामने आते हैं:

- समान उपज के अवसरों में भीड़ लगने से रिटर्न कम हो जाता है

- प्रणालीगत नाजुकता में वृद्धि, डी-पेग जोखिम में वृद्धि

परिणाम: कम रिटर्न और बढ़ा हुआ प्रणालीगत जोखिम

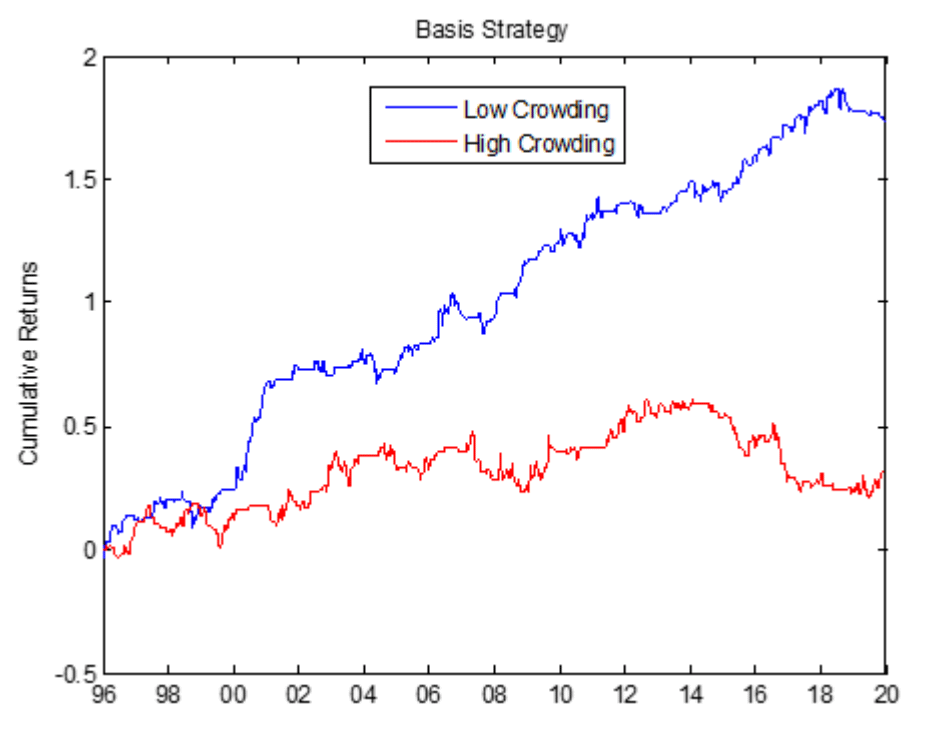

$1 की देनदारी निर्धारित करके, उपज-असर वाले स्थिर सिक्कों के निवेश योग्य ब्रह्मांड को तकनीकी रूप से शून्य-अवधि संपार्श्विक तक सीमित कर दिया जाता है। यह सभी जारीकर्ताओं की परिसंपत्तियों को एक ही ट्रेड में डाल देता है, जिससे कम रिटर्न मिलता है। ऐतिहासिक रूप से, कमोडिटी बाजारों में आधार ट्रेड जैसे भीड़ भरे ट्रेडों ने लगातार खराब प्रदर्शन किया है। बाजार की भीड़ के प्रभावों का अकादमिक जगत में व्यापक रूप से अध्ययन किया गया है, जिसके परिणामस्वरूप उच्च जोखिम पर कम रिटर्न मिलता है। उदाहरण के लिए, कमोडिटी बाजार में आधार-व्यापार के परिणामस्वरूप 24 साल की अवधि में लगातार कम रिटर्न मिला है।

उपज की निरंतर खोज स्थिर मुद्रा जारीकर्ताओं को जोखिम वक्र पर और ऊपर धकेलती है। ऐसा करने से, वे प्रणालीगत कमज़ोरी का परिचय देते हैं, जहाँ संपार्श्विक पूल में एक भी कमज़ोर कड़ी कैस्केडिंग विफलता का कारण बन सकती है।

इसके अतिरिक्त, स्टेबलकॉइन जारीकर्ता अपनाने को बढ़ावा देने के लिए लीवरेज और रीहाइपोथेकेशन पर भरोसा करते हैं। यह एक ऐसी प्रणाली बनाता है जहाँ संपार्श्विक संरचना के एक हिस्से में तनाव कैस्केडिंग विफलताओं को ट्रिगर कर सकता है। 2022 stETH छूट , UST का पतन , और USD0++ और USDz के हाल ही में डी-पेग सभी इस भेद्यता को दर्शाते हैं।

समाधान: लिक्विड यील्ड टोकन (LYT)

मिडास में, हमने टोकनयुक्त उपज के लिए एक मौलिक रूप से नया दृष्टिकोण बनाया है – लिक्विड यील्ड टोकन (LYT) ।

उपज को नाजुक स्थिर मुद्रा आवरण में बांधने के बजाय, LYT ने ऑन-चेन निवेश रणनीतियों के लिए एक समर्पित ढांचा प्रस्तुत किया है:

- फ़्लोटिंग संदर्भ मूल्य – स्टेबलकॉइन के विपरीत, LYTs में $1 का कोई निश्चित पेग नहीं होता। उनका मूल्य प्रदर्शन के आधार पर उतार-चढ़ाव करता है, जिससे डी-पेग जोखिम समाप्त हो जाता है।

- विस्तारित निवेश जगत – $1 देयता बाधा को हटाने से प्रतिफल देने वाली परिसंपत्तियों की व्यापक श्रेणी तक पहुंच खुलती है, तथा जोखिम-समायोजित प्रतिफल का अनुकूलन होता है।

- व्यावसायिक जोखिम प्रबंधन – प्रत्येक LYT को संस्थागत स्तर के जोखिम क्यूरेटर द्वारा सक्रिय रूप से प्रबंधित किया जाता है, जो बाजार की स्थितियों के अनुसार गतिशील रूप से समायोजन करता है।

- साझा तरलता और परमाणु मोचन – LYTs एक सामान्य तरलता पूल साझा करते हैं, खंडित LPs की आवश्यकता को हटाते हैं और निर्बाध DeFi एकीकरण को सक्षम करते हैं।

- बड़े पैमाने पर रिवॉर्ड फार्मिंग – LYT धारकों को प्लम, ईथरलिंक और टीएसी जैसे प्रोटोकॉल में अतिरिक्त प्रोत्साहन का लाभ मिलता है।

लिक्विड यील्ड टोकन (LYT) कैसे काम करते हैं

लिक्विड यील्ड टोकन (LYT) मिडास के खुले और संयोजनीय बुनियादी ढांचे के माध्यम से जारी किए जाते हैं। यह दृष्टिकोण जारीकर्ता और जोखिम प्रबंधक की भूमिकाओं को अलग करता है, जिससे उपयोगकर्ताओं को अनुकूलित जोखिम क्यूरेशन से लाभ मिलता है।

प्रत्येक टोकन के संपार्श्विक को समर्पित जोखिम प्रबंधकों द्वारा प्रबंधित किया जाता है जो विशिष्ट अधिदेशों के तहत काम करते हैं और पारदर्शी रूप से ऑन-चेन रिपोर्ट करते हैं। जोखिम प्रबंधक गतिशील रूप से सर्वोत्तम अवसरों के लिए संपार्श्विक आवंटित करता है, जोखिमों का प्रबंधन करते हुए अल्फा को पकड़ने के लिए बदलती बाजार स्थितियों के अनुकूल होता है।

LYT को मिडास के खुले, संयोजनीय बुनियादी ढांचे के माध्यम से जारी किया जाता है। स्टेबलकॉइन के विपरीत, LYT टोकन जारीकर्ता और जोखिम प्रबंधकों की भूमिकाओं को स्पष्ट रूप से अलग करते हैं। प्रत्येक LYT को समर्पित जोखिम क्यूरेटर द्वारा प्रबंधित किया जाता है जो गतिशील रूप से सर्वोत्तम जोखिम-इनाम रणनीतियों के लिए संपार्श्विक आवंटित करते हैं।

प्रत्येक LYT को एक अनुमति रहित ERC-20 टोकन के रूप में जारी किया जाता है, जिससे यह व्यापक DeFi पारिस्थितिकी तंत्र के साथ पूरी तरह से संगत हो जाता है।

सभी LYTs में, मिडास ने तत्काल रिडेम्प्शन के लिए साझा लिक्विडिटी पूल लागू किए हैं । लिक्विडिटी माइनिंग प्रोत्साहन की आवश्यकता के बजाय, LYTs को पूंजी-कुशल स्केलिंग और डीप DeFi एकीकरण के लिए डिज़ाइन किया गया है। मॉर्फो , यूलर और अंजा जैसे प्रोटोकॉल पहले से ही LYTs का समर्थन करते हैं।

तीन नए LYTs का परिचय

आज, हम mRE7YIELD , mEDGE और mMEV लॉन्च कर रहे हैं, जिनमें से प्रत्येक को शीर्ष स्तरीय फर्मों द्वारा जोखिम-संयोजित किया गया है।

mRE7YIELD – RE7 कैपिटल द्वारा जोखिम-प्रबंधित

RE7 Capital एक शोध-संचालित डिजिटल एसेट निवेश फर्म है जो DeFi यील्ड और लिक्विड अल्फा रणनीतियों पर केंद्रित है। एक सिद्ध संस्थागत-ग्रेड दृष्टिकोण के साथ, mRE7YIELD संरचित यील्ड उत्पादों के लिए सक्रिय रूप से प्रबंधित जोखिम प्रदान करता है।

- वर्तमान APY: 20.83%

- संस्थागत स्तर पर संरचित उपज रणनीतियाँ

- बाजार की अक्षमताओं को सक्रियता से पकड़ने में सफल रहे

mEDGE – एज कैपिटल द्वारा जोखिम-प्रबंधित

एज कैपिटल एक अग्रणी डिजिटल एसेट हेज फंड और डीफ़ी लिक्विडिटी प्रदाता है, जो संस्थागत निवेशकों और क्रिप्टो फ़ाउंडेशन के लिए पूंजी का प्रबंधन करता है। उनकी बाज़ार-तटस्थ रणनीतियाँ लगातार, उच्च-जोखिम-समायोजित रिटर्न उत्पन्न करने के लिए डिज़ाइन की गई हैं।

- वर्तमान APY: 20.12%

- $230M+ एयूएम

- 3.5 शार्प अनुपात के साथ चार साल का ऑडिटेड ट्रैक रिकॉर्ड

एमएमईवी – एमईवी कैपिटल द्वारा जोखिम-प्रबंधित

MEV Capital एक निवेश फर्म है जो जोखिम-प्रबंधित, DeFi-देशी उपज निष्कर्षण रणनीतियों में विशेषज्ञता रखती है। लिक्विडिटी प्रोविजनिंग और संरचित उपज उत्पादों में विशेषज्ञता के साथ, यह विकेंद्रीकृत बाजारों में उच्च-उपज के अवसरों तक पहुंच प्रदान करता है।

- वर्तमान APY: 17.53%

- $350M+ एयूएम

- कई श्रृंखलाओं में 10+ क्यूरेटेड सार्वजनिक वॉल्ट

आप हमारे ट्विटर थ्रेड और लिंक्डइन पोस्ट में लिक्विड यील्ड टोकन (LYTs) कैसे काम करते हैं, इसका संक्षिप्त अवलोकन भी पा सकते हैं।

मीडिया कवरेज के लिए, द ब्लॉक और कॉइनडेस्क पर प्रेस विज्ञप्तियां देखें।

हम आपके किसी भी प्रश्न या प्रतिक्रिया का स्वागत करते हैं।