सर्दी आ रही है!

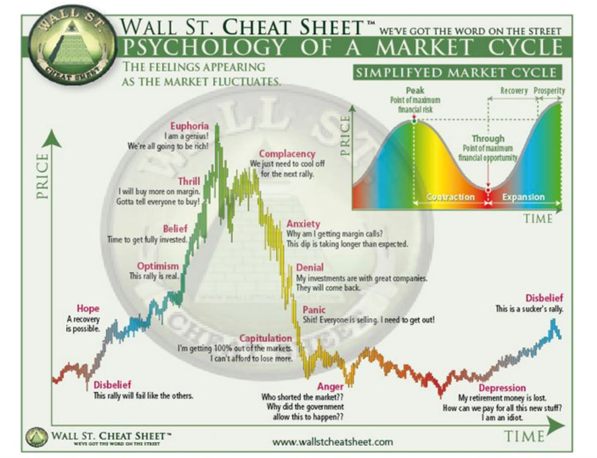

मैं इन दिनों व्यापक पहलुओं पर काफी विचार कर रहा हूं। ऐसे समय काल होते हैं जब वृहत्, सूक्ष्म पर हावी हो जाता है। उन क्षणों में, सभी परिसंपत्ति वर्ग उत्साह के क्षणों में ऊपर की ओर बढ़ने के लिए 1 से सहसंबंधित होते हैं। उचित परिश्रम की आवश्यकता समाप्त हो जाती है और बाजार अच्छी कंपनियों और घटिया कंपनियों के बीच अंतर नहीं कर पाता। इसी प्रकार, सभी परिसंपत्ति वर्ग मंदी के समय में नीचे की ओर 1 से सह-संबंधित होते हैं। बाजार बच्चे को नहाने के पानी के साथ बाहर फेंक देता है।

हम पिछले 18 महीनों से ऐसे ही दौर में रह रहे हैं। फरवरी 2021 में, मैंने वेलकम टू द एवरीथिंग बबल में तर्क दिया था कि आक्रामक विस्तारवादी राजकोषीय नीतियों के साथ नकारात्मक वास्तविक दरें हर परिसंपत्ति वर्ग में बुलबुले को बढ़ावा दे रही हैं और यह समय है कि अधिक मूल्यवान परिसंपत्तियों को आक्रामक तरीके से बेचा जाए। इस वर्ष मार्च में द ग्रेट अननोन में मैंने तर्क दिया था कि लोग वैश्विक अर्थव्यवस्था के लिए जोखिमों को काफी कम आंक रहे हैं। तब से ये जोखिम और भी बढ़ गए हैं।

वैश्विक अर्थव्यवस्था के बारे में मंदी की आशंका इस समय आम सहमति है। हमेशा की तरह, मैं इसके विपरीत विचार रखता हूं, लेकिन इस मामले में, मेरा विपरीत विचार यह है कि आम सहमति पर्याप्त रूप से मंदी वाली नहीं है। अधिकांश लोग 2023 में किसी न किसी रूप में नरमी या हल्की मंदी की आशंका जता रहे हैं। हम निराशा की उस घाटी से बहुत दूर हैं जहां सारी उम्मीदें खत्म हो चुकी हैं। कोई भी खबर जो अपेक्षा से कम बुरी होती है, उससे बाजार में तेजी आती है। ऐसा पिछले सप्ताह हुआ जब सीपीआई का आंकड़ा 7.9% के बजाय 7.7% पर आया, या जब लोगों ने ब्याज दरों में वृद्धि की संभावित मंदी के समाचार का उत्साहपूर्वक स्वागत किया। ध्यान रखें, मुद्रास्फीति अभी भी बहुत ऊंची बनी हुई है, तथा दरें अभी भी बढ़ रही हैं, भले ही वृद्धि की दर में कमी आ सकती है (उदाहरण के लिए, दूसरा व्युत्पन्न ऋणात्मक है, लेकिन पहला व्युत्पन्न अभी भी सकारात्मक है)।

ऐसे नौ कारक हैं जो मेरी मंदी को बढ़ावा दे रहे हैं।

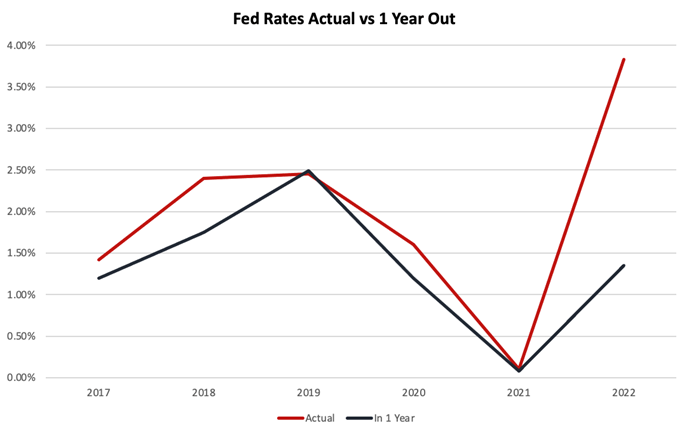

1. दरें लोगों की अपेक्षा से अधिक समय तक बढ़ सकती हैं

20-21 सितम्बर की FOMC बैठक तक लोग यह मान रहे थे कि अमेरिकी फेड फंड्स की दर 3.5% तक पहुंच जाएगी। वर्तमान में यह 3.75% से 4% है और 2023 में पुनः गिरावट से पहले 4.6% के शिखर पर पहुंचने की उम्मीद है।

इस वर्ष के आरंभ में मुझे इस बात पर चिंता हुई कि कोई भी 5% से अधिक की ब्याज दर के परिणामों पर विचार नहीं कर रहा है, क्योंकि वे इसे सम्भावना के दायरे में नहीं मानते। यह एक ऐसा क्षेत्र है जहां पिछले वर्ष सर्वसम्मति बार-बार गलत रही है।

मुद्रास्फीति के लगातार उच्च बने रहने तथा संरचनात्मक होने के संकेत मिलने के साथ ही, क्योंकि श्रमिक अपेक्षित उच्च मुद्रास्फीति के अनुरूप वेतन वृद्धि की मांग करने लगे हैं, दरों को लोगों की अपेक्षा से अधिक समय तक उच्चतर बनाये रखना पड़ सकता है। मुझे आश्चर्य नहीं होगा यदि दरें अंततः 5.5% या उससे अधिक तक पहुंच जाएं तथा 2024 या उससे अधिक समय तक उच्च स्तर पर बनी रहें।

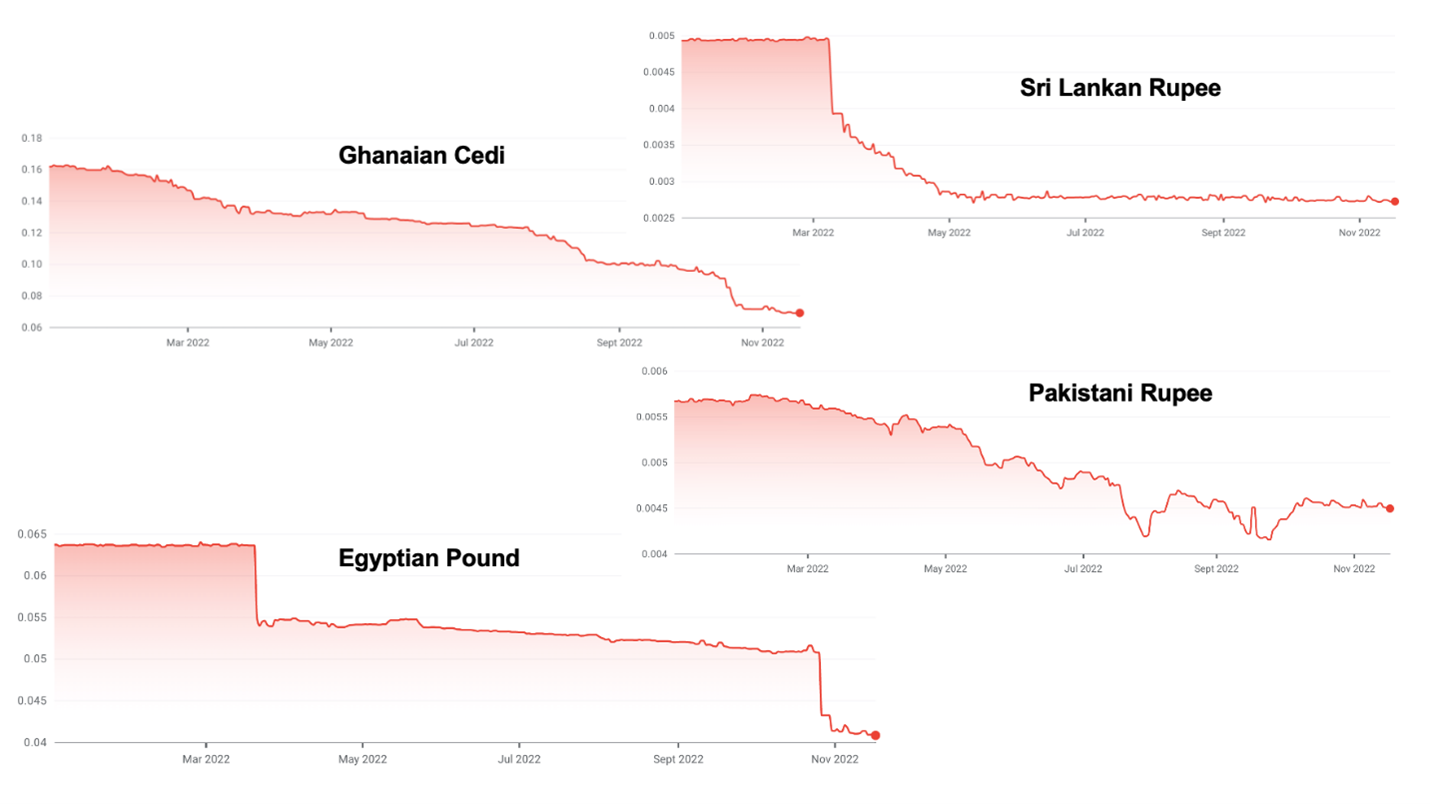

2. मजबूत डॉलर उभरते बाजारों में संप्रभु ऋण संकट पैदा कर रहा है

अधिकांश उभरते बाजारों में ऋण की कीमत डॉलर में होती है, लेकिन उनका कर राजस्व स्थानीय मुद्रा में होता है। अमेरिका में ब्याज दरों में वृद्धि, बहुत अधिक मुद्रास्फीति, तथा प्रायः स्वयं द्वारा की गई आर्थिक गलतियों के कारण डॉलर में नाटकीय रूप से मजबूती देखी जा रही है।

यह वृद्धि कई उभरते बाजारों को अनिश्चित स्थिति में डाल रही है। श्रीलंका पहले ही ऋण-ब्याज का भुगतान नहीं कर पाया है। घाना और पाकिस्तान अगले स्थान पर हैं, जबकि कई अन्य टीमें दबाव में हैं।

3. उच्च गैस की कीमतें जर्मनी में मंदी का कारण बनने जा रही हैं

पिछले कुछ दशकों से जर्मनी का व्यापार मॉडल सस्ती रूसी गैस से निर्माण करना और उन्हें चीन को निर्यात करना रहा है। यह बिजनेस मॉडल दोनों तरफ से दबाव में आ रहा है। रूस द्वारा नॉर्डस्ट्रीम को बंद करने से जर्मनी के पास अपनी आबादी को गर्म रखने तथा गैस पर निर्भर अपने भारी उद्योग को ईंधन देने के लिए पर्याप्त गैस नहीं रह जाएगी। राशनिंग और बढ़ी हुई कीमतें 2023 में जर्मनी में मंदी का कारण बनेंगी, जिसमें सर्दियों की अवधि और गंभीरता के आधार पर जीडीपी में 0.4% से 7.9% तक का संकुचन होने का अनुमान है।

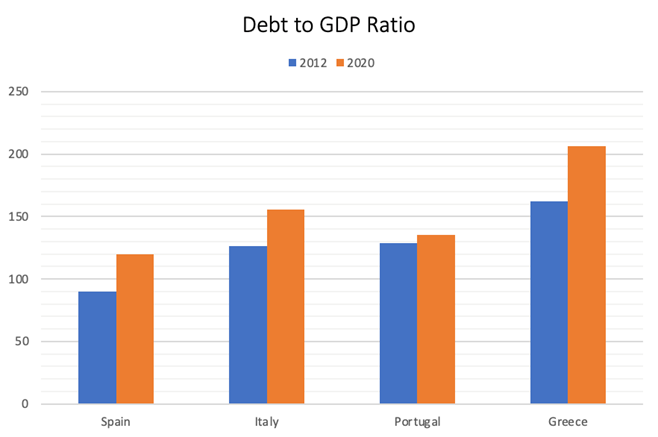

4. एक नया यूरो संकट मंडरा रहा है

2007-2008 के वित्तीय संकट के बाद ग्रीस ने यूरो को लगभग नीचे गिरा दिया था। कई यूरोपीय देशों, विशेषकर PIGS (पुर्तगाल, इटली, ग्रीस, स्पेन) की राजकोषीय स्थिति अब पहले की तुलना में काफी खराब है।

ऋणग्रस्तता का स्तर इतना अधिक है कि इन देशों को दिवालिया होने के लिए अपनी उधारी लागत में बहुत अधिक वृद्धि की आवश्यकता नहीं होगी। सबसे बड़ा खतरा संभवतः इटली से है, जिसका ऋण-जीडीपी अनुपात अब 150% से अधिक हो गया है और जिसकी अर्थव्यवस्था ग्रीस से दस गुना बड़ी है। इससे भी बुरी बात यह है कि देश ने एक अति-दक्षिणपंथी राष्ट्रवादी सरकार चुनी है, जिसे यूरोप में बहुत अधिक मित्रवत चेहरे नहीं मिलेंगे, विशेषकर इसलिए क्योंकि जर्मनी ऊर्जा संकट से जूझ रहा है।

मुझे संदेह है कि जब संकट आएगा तो यूरोप यूरो को बचाए रखने के लिए हर संभव प्रयास करेगा, लेकिन यह प्रक्रिया अत्यंत कष्टकारी होगी।

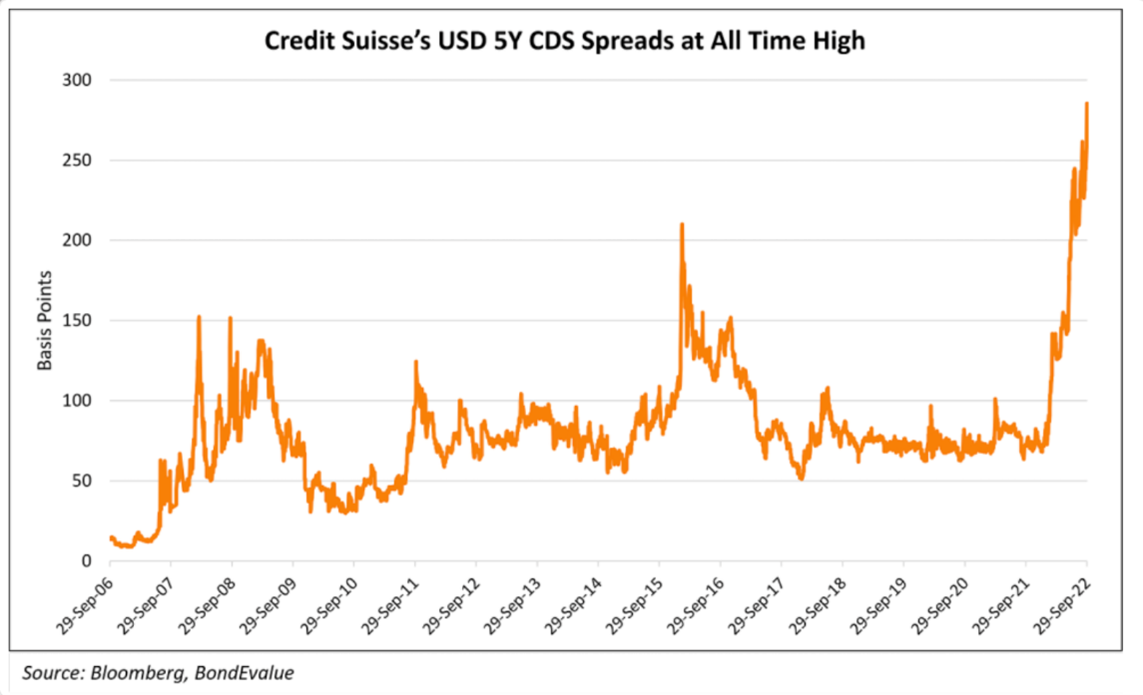

5. बैंकिंग संकट मंडरा रहा है

इस वर्ष के आरंभ में मैंने भविष्यवाणी की थी कि क्रेडिट सुइस और संभवतः यूबीएस डिफॉल्ट कर सकते हैं, जिससे स्विट्जरलैंड भी डूब सकता है। इन बैंकों ने स्वयं को खराब ऋण देने से संबंधित प्रत्येक हाल की अंतर्राष्ट्रीय विफलता के केंद्र में पाया है, उदाहरण के लिए, आर्केगोस, ग्रीनसिल, लकिन कॉफी आदि। विदेशी मुद्रा में दिए गए ऋण अकेले स्विस सकल घरेलू उत्पाद के लगभग 400% के बराबर हैं। आधिकारिक तौर पर, स्विस बैंकिंग प्रणाली की परिसंपत्तियां सकल घरेलू उत्पाद का ~ 4.7 गुना है, लेकिन इसमें बैलेंस शीट से बाहर की परिसंपत्तियां शामिल नहीं हैं। इन्हें शामिल करने से पता चलता है कि ~9.5x 10x का अनुपात अधिक सटीक है।

तब से बाजार को क्रेडिट सुइस की कमजोरी का एहसास हो गया है।

यूरोपीय बैंक आम तौर पर कमज़ोर स्थिति में हैं। उनके पास बहुत सारा सरकारी ऋण है, जिसके कारण उन्हें PIGS में संभावित ऋण पुनर्गठन का सामना करना पड़ सकता है। उन्होंने बहुत कम दरों पर बहुत कम संपार्श्विक के साथ बंधक जारी किए हैं और उन्हें ब्याज दरों में वृद्धि और अचल संपत्ति की कीमतों में गिरावट से नुकसान उठाना पड़ेगा।

इसके अलावा, उन्होंने अपने अमेरिकी समकक्षों की तरह महत्वपूर्ण भंडार नहीं बनाया है। यदि विश्वास का पूर्ण संकट उत्पन्न हो जाए तो यह कल्पना करना कठिन नहीं है कि सम्पूर्ण बैंकिंग प्रणाली ठप्प हो जाएगी, क्योंकि बैंक प्रतिपक्ष जोखिम से बचने का प्रयास करेंगे, जिससे एक विशाल वित्तीय संकट उत्पन्न हो जाएगा।

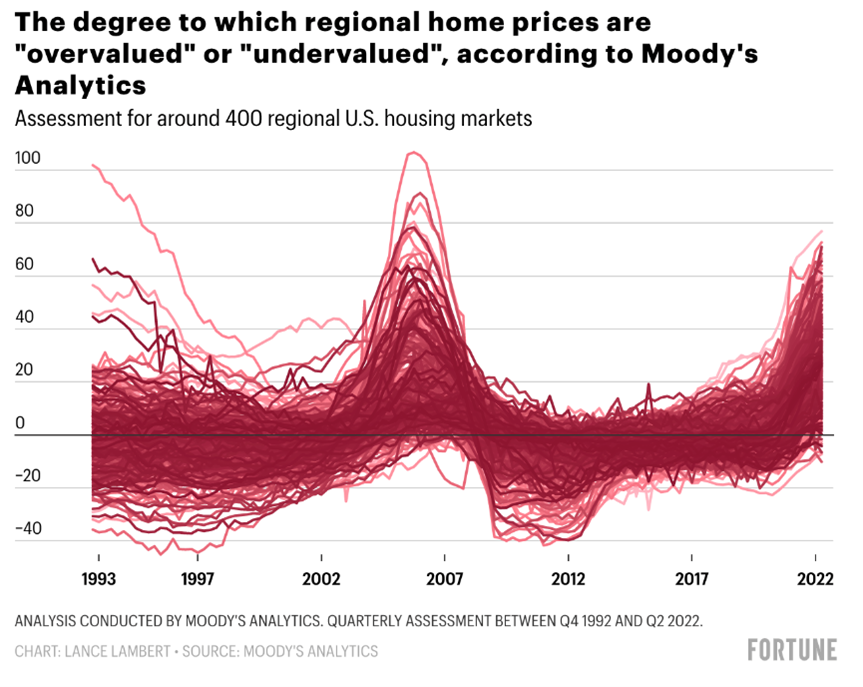

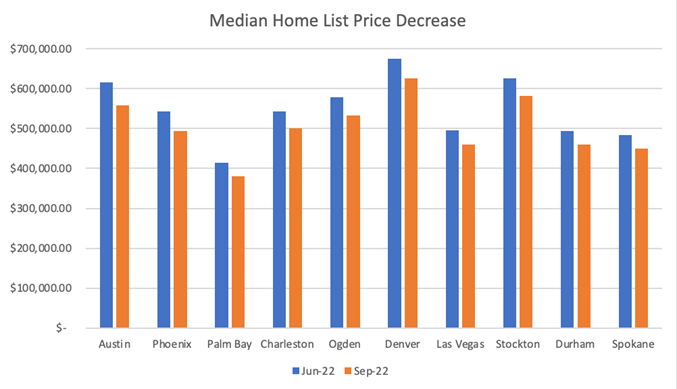

6. रियल एस्टेट की कीमतें गिरने वाली हैं

अन्य सभी परिसंपत्ति वर्गों की तरह पिछले दशक में रियल एस्टेट की कीमतों में भारी वृद्धि देखी गई। अमेरिका और विश्व भर में अधिकांश स्थानों पर अचल संपत्ति का मूल्य अब अधिक हो गया है।

अन्य परिसंपत्ति वर्गों के विपरीत, पिछले 18 महीनों में बंधक दरों के 2.5% से 7% तक बढ़ने के बावजूद अचल संपत्ति की कीमतों में अभी तक समायोजन नहीं हुआ है। विक्रेताओं को अपनी मूल्य अपेक्षाओं को समायोजित करने में कुछ समय लगता है, इसलिए पहले तरलता समाप्त हो जाती है, फिर कीमतें गिर जाती हैं।

ऑस्टिन, टेक्सास जैसे शहरों में पिछले 3 महीनों में कीमतें पहले ही 7% से अधिक गिर चुकी हैं। मुझे आश्चर्य नहीं होगा यदि अगले 24 महीनों में राष्ट्रीय स्तर पर 15% से अधिक की गिरावट देखी जाए।

यह वैश्विक स्तर पर हो रहा है। पिछले 11 महीनों में न्यूजीलैंड में घरों की कीमतों में 10.9% की गिरावट आई है। स्वीडन में घरों की कीमतें अपने उच्चतम स्तर से 20% कम होने की उम्मीद है। कनाडा और ब्रिटेन विशेष रूप से असुरक्षित प्रतीत होते हैं, क्योंकि अधिकांश उपभोक्ता परिवर्तनीय दर बंधक दरों में उल्लेखनीय वृद्धि के प्रति संवेदनशील हैं।

7. यूक्रेन और रूस में जारी संघर्ष से अनाज, गैस और तेल की कीमतें ऊंची रहेंगी

संघर्ष का कोई अंत नज़र नहीं आता। जब तक यह जारी रहेगा, अनाज, गैस और तेल की कीमतें ऊंची बनी रहेंगी, जिससे ब्याज दर के स्तर के बावजूद मुद्रास्फीति ऊंची बनी रहेगी, क्योंकि कीमतें उच्च मांग के बजाय आपूर्ति बाधाओं से प्रेरित होंगी।

इसमें इस बात पर भी विचार नहीं किया गया है कि यदि संघर्ष के दौरान सामरिक परमाणु बम का इस्तेमाल किया गया तो क्या होगा, जिसके परिणाम अकल्पनीय होंगे।

8. चीन अब आर्थिक विकास और मुद्रास्फीति के लिए ताकत नहीं रहा

दशकों से चीन वैश्विक आर्थिक विकास और मुद्रास्फीति की प्रेरक शक्तियों में से एक रहा है। विश्व को चीन की कम लागत पर और बड़े पैमाने पर विनिर्माण करने की क्षमता से बहुत लाभ हुआ, जिससे मुद्रास्फीति को नियंत्रण में रखने में मदद मिली।

यह अब सच नहीं है। शी जिनपिंग की शून्य-कोविड नीति, तकनीक-विरोधी विनियमन और सामान्य रूप से पूंजीवाद-विरोधी नीतियों के साथ चीनी अर्थव्यवस्था के अक्षम प्रबंधन ने देश में आर्थिक विकास को कुचल दिया है।

इसके अलावा, उनकी अंधराष्ट्रीय नीतियों के कारण चीन और पश्चिम के बीच संबंध टूट रहे हैं तथा आपूर्ति श्रृंखलाएं विघटित हो रही हैं। इन आपूर्ति श्रृंखलाओं को भारत, इंडोनेशिया, मैक्सिको या वापस तट पर ले जाने की प्रक्रिया मुद्रास्फीतिकारी है, क्योंकि इससे विश्व को वह विशेषज्ञता और पैमाने की अर्थव्यवस्थाएं खोनी पड़ती हैं, जिनसे उसे पिछले 30 वर्षों के दौरान लाभ मिला था।

अच्छी बात यह है कि अधिकांश सैन्य विशेषज्ञों का सुझाव है कि चीन के पास अगले पांच वर्षों तक ताइवान पर आक्रमण करने की जलस्थलीय क्षमता नहीं होगी। हालांकि यह भू-राजनीतिक खतरा अभी भी वैश्विक अर्थव्यवस्था पर लटक रहा है, लेकिन ऐसा लगता है कि इसका हिसाब-किताब करने का दिन अभी नहीं आया है।

9. संरचनात्मक रूप से उच्च भू-राजनीतिक जोखिम

शीत युद्ध के बाद का समझौता टूट रहा है। हम एक नए शीत युद्ध में प्रवेश कर रहे हैं जिसमें पश्चिम चीन, रूस, ईरान और उत्तर कोरिया के खिलाफ खड़ा है। यूक्रेन संघर्ष इस गतिशीलता को स्पष्ट कर रहा है। रूस ईरान निर्मित ड्रोनों, उत्तर कोरिया निर्मित तोपों के साथ लड़ रहा है, तथा चीन के शी जिनपिंग संयुक्त राष्ट्र के साथ-साथ विश्व मंच पर भी पुतिन का समर्थन कर रहे हैं।

इस नए शीत युद्ध के कई प्रकार से भयानक परिणाम हो सकते हैं:

- परमाणु संघर्ष या डर्टी बम या यूक्रेन में परमाणु ऊर्जा स्टेशन पर दुर्घटना।

- ताइवान में युद्ध.

- पश्चिम में बुनियादी ढांचे पर बढ़ते साइबर हमले।

- पश्चिमी लोकतंत्रों को अस्थिर करने के लिए प्रौद्योगिकी का उपयोग, उदाहरण के लिए, अमेरिका में रूसी और चीनी चुनावों में गड़बड़ी करना।

इन सबके कारण विश्व कम स्थिर हो जाता है, कानून का शासन कमजोर हो जाता है, तथा विनाशकारी परिणामों का खतरा बढ़ जाता है।

निष्कर्ष

इन नौ कारकों में से कोई भी एक वैश्विक मंदी पैदा करने के लिए पर्याप्त होगा। मुझे चिंता इस बात की है कि ये सभी घटनाएं एक साथ घटित हो रही हैं और ऐसा लग रहा है कि 2007-2008 की महामंदी की पुनरावृत्ति हो सकती है।

मैं आमतौर पर सबसे अधिक आशावादी व्यक्ति हूं, और 2006 के बाद से मैं इतना निराश नहीं हुआ हूं। मैं अब भी संभाव्यता के आधार पर सोचता हूं, लेकिन अब मुझे लगता है कि गंभीर मंदी की संभावना हल्की मंदी की संभावना पर भारी पड़ती है, जो बदले में किसी भी आशावादी परिणाम पर भारी पड़ती है।

पूर्णता के लिए, उन बातों का उल्लेख करना उचित होगा जो मुझे अधिक आशावादी परिणामों की ओर बढ़ने की मेरी संभावना का पुनर्मूल्यांकन करने के लिए प्रेरित करेंगी। यदि यूक्रेन/रूस संघर्ष निश्चित रूप से समाप्त हो जाए, तथा मुद्रास्फीति पर काबू पा लिया जाए, तो मैं और अधिक आशावादी हो जाऊंगा। इसी तरह, चीन में 2023 में अपने कोविड नियमों में बदलाव करके और अपने आवास संकट को संबोधित करके सुखद आश्चर्य पैदा करने की क्षमता है।

इसके बारे में क्या करना है

उच्च मुद्रास्फीति के बावजूद, मैं उन परिसंपत्तियों को बेचूंगा जो अभी भी उचित मूल्य पर हैं या जब बाजार में मंदी की तेजी आए, ताकि आने वाले संकट के समय में निवेश के लिए अमेरिकी डॉलर में नकदी भंडार तैयार हो सके। यदि मेरी समझ गलत हो, तो मुझे संदेह है कि परिसंपत्ति की कीमतें पुनः प्राप्त नहीं होंगी, और आप हमेशा उसी कीमत पर पुनः प्रवेश कर सकते हैं जिस पर आप बाहर निकले थे। जिस क्षण मैं बाजार में पुनः प्रवेश करूंगा, विशेष रूप से जोखिमपूर्ण परिसंपत्तियों के साथ, वह वह क्षण होगा जब दरें पुनः घटने लगेंगी।

हालांकि, यदि मैं सही हूं, तो अधिकांश परिसंपत्ति वर्ग बहुत दिलचस्प हो जाएंगे, तथा संकटग्रस्त परिसंपत्तियां विशेष रूप से आकर्षक हो जाएंगी। यह 2008-2009 के बाद पहला वास्तविक संकट चक्र होगा। मुझे उम्मीद है कि संकटग्रस्त बांड, रियल एस्टेट और यहां तक कि क्रिप्टो में भी काफी अवसर होंगे।

इस नियम का अपवाद तब है जब आपने अपनी अचल संपत्ति पर बहुत कम दरों पर 30-वर्षीय निश्चित बंधक लिया हो। इस मामले में, आपके लिए अपनी अचल संपत्ति को बनाए रखना बेहतर है, भले ही कीमतों में 15-20% की गिरावट आ जाए, क्योंकि वर्तमान 7% बंधक दरों पर, अचल संपत्ति खरीदने की आपकी क्षमता 50% तक कम हो जाएगी, जो इस बात पर निर्भर करेगा कि आप कितनी कम दरें दे रहे थे। इसके अलावा, मुद्रास्फीति वर्तमान में आपके द्वारा चुकाई जा रही दरों से अधिक है, जिससे वास्तविक रूप में आपका ऋण भार कम हो रहा है।

मैं आपके वार्षिक व्यय को भी कम कर दूंगा ताकि यदि मंदी के कारण आपकी नौकरी चली जाए तो आपके पास नकदी भंडार हो। सभी परिवर्तनीय उच्च ब्याज वाले ऋणों को चुकाएं, जैसे क्रेडिट कार्ड ऋण, लेकिन कम ब्याज वाले ऋण को बनाए रखें।

इतिहास मैक्रो से आगे निकल गया

इस बीच, अभी निवेश करने का एकमात्र स्थान प्रारंभिक चरण के निजी तकनीकी स्टार्टअप ही हैं। प्रारंभिक चरण के मूल्यांकन उचित हैं। संस्थापक अपनी इकाई अर्थशास्त्र पर ध्यान केंद्रित कर रहे हैं। वे नकदी की खपत को सीमित कर रहे हैं, ताकि कम से कम दो वर्षों तक बाजार में जाने की जरूरत न पड़े। स्टार्टअप्स को ग्राहक अधिग्रहण लागत कम करनी पड़ती है और प्रतिस्पर्धा भी कम करनी पड़ती है। हालांकि पिछले कुछ वर्षों की तुलना में निकासी में देरी होगी और निकासी गुणक कम होगा, लेकिन इसकी भरपाई कम प्रवेश कीमतों और इस तथ्य से हो जाएगी कि विजेता अपनी पूरी श्रेणी जीतेंगे।

इन स्टार्टअप्स के लिए जो बात मायने रखती है वह वर्तमान परिवेश के बजाय 6-8 साल बाद की स्थिति है जब वे बाहर निकलने की कोशिश करेंगे। फिलहाल केवल यही मायने रखता है कि वे पर्याप्त नकदी जुटाएं और इतना विकास करें कि अगली बार धन जुटाया जा सके, इसलिए फिलहाल पूंजी गहन उद्योगों से बचें।

पिछले दशक के सर्वोत्तम स्टार्टअप निवेश 2008 और 2011 के बीच किए गए थे (उबर, एयरबीएनबी, व्हाट्सएप, इंस्टाग्राम), और मुझे संदेह है कि 2020 के सबसे दिलचस्प निवेश 2022 और 2024 के बीच किए जाएंगे।

दीर्घकाल में, इतिहास वृहद पर हावी हो जाता है। मैं विश्व और अर्थव्यवस्था के भविष्य के प्रति अत्यंत आशावादी हूं। 1950 के बाद से 11 मंदी दो से 18 महीनों तक चली हैं, जिनकी औसत अवधि 10 महीने रही है। हम इससे बाहर आ जायेंगे. इसके अलावा, यदि आप एक कदम पीछे जाएं, तो पिछले 200 वर्षों का इतिहास तकनीकी प्रगति और नवाचार का रहा है, जिसके कारण अनेक युद्धों और मंदी के बावजूद मानव स्थिति में सुधार हुआ है।

प्रौद्योगिकी के कारण पश्चिम में औसत परिवार का जीवन स्तर इतना बेहतर हो गया है जिसकी कल्पना पहले के राजाओं ने भी नहीं की थी। पैमाने की अर्थव्यवस्थाओं, नेटवर्क प्रभावों, ज्ञान और विनिर्माण में सकारात्मक फीडबैक लूप्स (जिन्हें लर्निंग कर्व्स भी कहा जाता है) और उद्यमियों की सबसे बड़े संभावित बाजार को संबोधित करने और दुनिया को यथासंभव व्यापक रूप से प्रभावित करने की इच्छा के कारण, नई प्रौद्योगिकियां तेजी से लोकतांत्रिक हो रही हैं।

इससे परिणामों की समानता में भारी वृद्धि हुई है। 100 साल पहले, केवल अमीर लोग ही छुट्टियों पर जाते थे, उनके पास परिवहन के साधन, घरों में पाइपलाइन या बिजली थी। आज पश्चिम में लगभग हर किसी के पास बिजली, कार, कंप्यूटर और स्मार्टफोन है। लगभग हर कोई छुट्टियों पर जाता है और हवाई यात्रा का खर्च वहन कर सकता है। हम यह मानकर चलते हैं कि हम कुछ ही घंटों में दुनिया के दूसरे छोर तक यात्रा कर सकते हैं और हमारे पास मुफ्त वैश्विक वीडियो संचार के अलावा मानवता के ज्ञान का पूरा भंडार हमारी जेब में मौजूद है। भारत में स्मार्टफोन रखने वाले एक गरीब किसान के पास सूचना और संचार तक उससे कहीं अधिक पहुंच है, जितनी 30 साल पहले संयुक्त राज्य अमेरिका के राष्ट्रपति के पास थी। ये उल्लेखनीय उपलब्धियां हैं।

इतनी प्रगति के बावजूद, हम अभी भी प्रौद्योगिकी क्रांति के आरंभिक चरण में ही हैं। अर्थव्यवस्था के सबसे बड़े क्षेत्र अभी तक डिजिटल नहीं हुए हैं: सार्वजनिक सेवाएं, स्वास्थ्य देखभाल या शिक्षा। अधिकांश आपूर्ति श्रृंखलाएं ऑफलाइन बनी हुई हैं। उनका डिजिटलीकरण उन्हें अधिक कुशल बनाएगा तथा अपस्फीतिकारी बनाएगा, जो बदले में समावेशी होगा।

एफजे लैब्स में, हम 21 वीं सदी की समस्याओं, जलवायु परिवर्तन, अवसर की असमानता और शारीरिक व मानसिक स्वास्थ्य संकट से निपटने वाले इतने सारे असाधारण संस्थापकों से मिल रहे हैं कि हम आशावादी हैं कि मानवता हमारे समय की चुनौतियों का सामना करेगी।

मैक्रो चाय की पत्तियों को सही ढंग से पढ़ने और 2021 में हमारे लेट-स्टेज और क्रिप्टो पोजीशन को जितना संभव हो सके बेचने के बाद, हम अपने फंड का केवल 25% निवेश करके खुद को नकदी समृद्ध स्थिति में पाते हैं। विरोधी के रूप में, हम अब परिसंपत्ति-प्रकाश व्यवसायों में अत्यधिक आक्रामक रूप से निवेश कर रहे हैं और कल के बेहतर विश्व के निर्माण में मदद करने की स्थिति में होने के लिए अत्यंत सौभाग्यशाली हैं, एक ऐसा विश्व जिसमें अवसरों की समानता हो और जो सामाजिक रूप से जागरूक और पर्यावरण की दृष्टि से टिकाऊ हो।

अगले कुछ वर्ष कठिन होने जा रहे हैं, लेकिन अभी निर्माण का सबसे अच्छा समय है, और हम इससे पहले से भी अधिक मजबूत और बेहतर होकर निकलेंगे।