Midas Liquid Yield Tokens (LYT): Una nuova era per le strategie di rendimento Tokenizzate

Le stablecoin sono acclamate come la pietra angolare dell’ecosistema delle criptovalute, in quanto offrono stabilità in un mercato volatile e promettono di rivedere i circuiti di pagamento. Tuttavia, sotto la superficie, l’offerta di stablecoin è fondamentalmente guidata dal rendimento della catena.

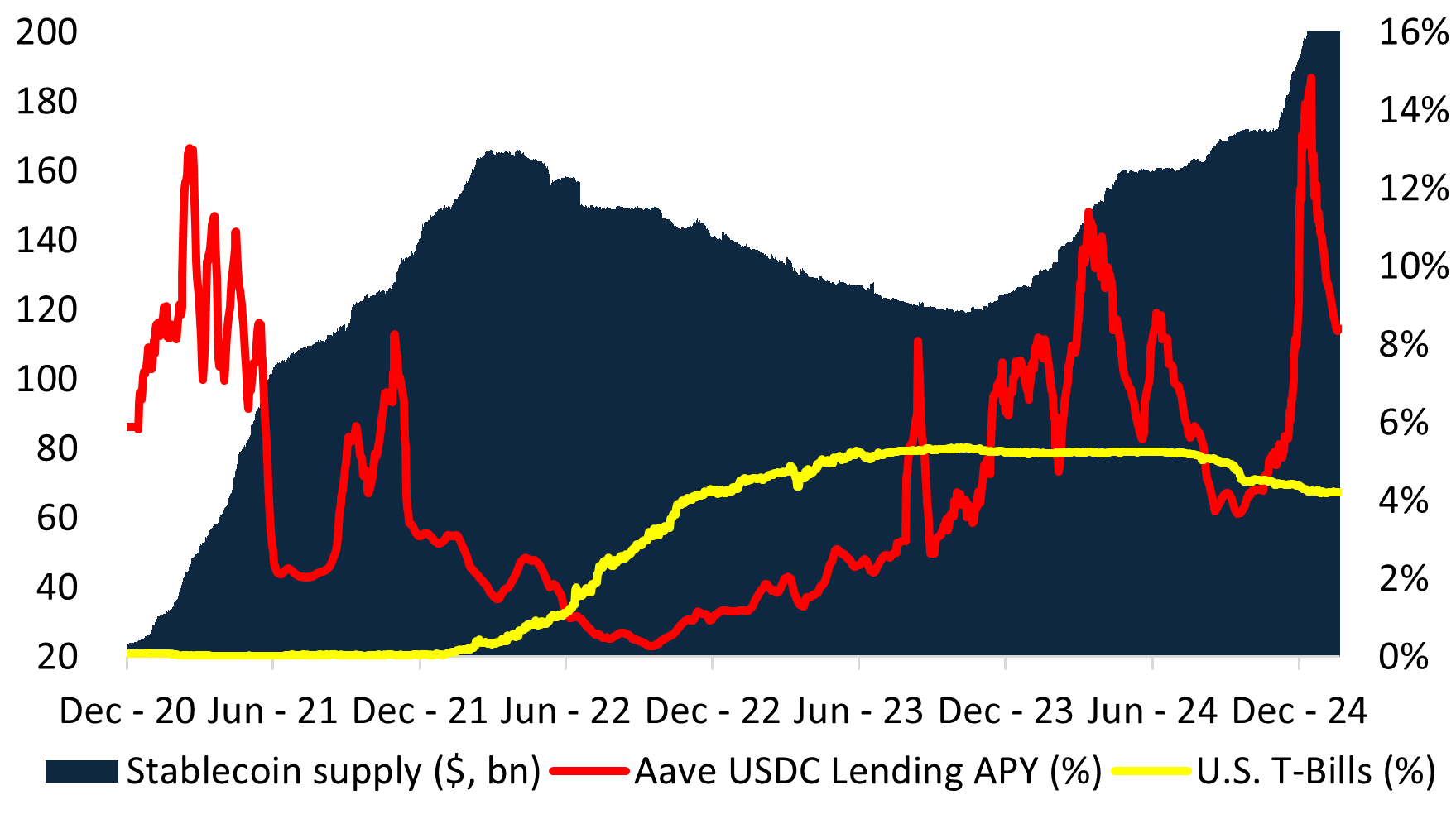

Negli ultimi due cicli di mercato, l’offerta di stablecoin si è espansa e contratta in risposta diretta al rendimento. Quando i rendimenti della catena hanno superato quelli dei Buoni del Tesoro statunitensi (T-Bills), la domanda di stablecoin si è impennata – in particolare dopo la DeFi Summer, quando l’offerta totale è passata da meno di 10 miliardi di dollari a oltre 150 miliardi in soli due anni. Al contrario, quando i rendimenti della catena sono scesi al di sotto del tasso privo di rischio del dollaro, l’offerta di stablecoin si è ridotta altrettanto rapidamente, come dimostra il calo registrato tra il primo trimestre del 2012 e il terzo trimestre del 2013. La recente crescita si spiega con gli alti rendimenti on-chain dovuti al contango dei mercati delle criptovalute.

Il problema: le stablecoin non sono stabili

Alla ricerca di rendimento, le stablecoin si sono evolute in strategie di hedge fund on-chain (stablecoin “portatori di rendimento”), come dimostra la crescita di Ethena e altri. In questa struttura, il rendimento viene distribuito tramite due token – una stablecoin convenzionale, che può essere puntata in un secondo token per ottenere i ricavi del collaterale sottostante. Questa struttura è emersa perché l’emissione di una moneta “stabile” evita la classificazione come titolo o schema di investimento collettivo, che richiederebbe l’approvazione delle autorità di regolamentazione.

Inquadrando questi prodotti come “quasi stablecoin”, gli emittenti riescono a sfruttare le scappatoie normative, ma questo avviene al costo di introdurre rischi sistemici, tra cui:

- Eventi di de-peg – Se il portafoglio non ha successo, la liquidità costringe gli emittenti a vendere, destabilizzando l’intero ecosistema.

- Incentivi disallineati – Gli emittenti inseguono rendimenti più elevati per attrarre TVL, spesso spingendo i portafogli verso attività più rischiose.

- Incertezza normativa – L’impacchettamento di strategie di hedge fund in “quasi-stablecoin” crea rischi di conformità, lasciando gli investitori senza diritti legalmente definiti sugli asset sottostanti.

Come nota Steakhouse Financial nel suo Manuale Stablecoin:

“Le stablecoin sono soggette a vincoli di liquidità e solvibilità. Per funzionare, una stablecoin deve soddisfare entrambi questi vincoli”.

Tuttavia, le monete stabili con rendimento sono intrinsecamente soggette a questi vincoli. La competizione per attrarre TVL porta a due conseguenze sistemiche:

- Affollamento nelle stesse opportunità di rendimento, riducendo i rendimenti

- Aumento della fragilità sistemica, aumento dei rischi di de-peg

Le conseguenze: Rendimenti più bassi e aumento del rischio sistemico

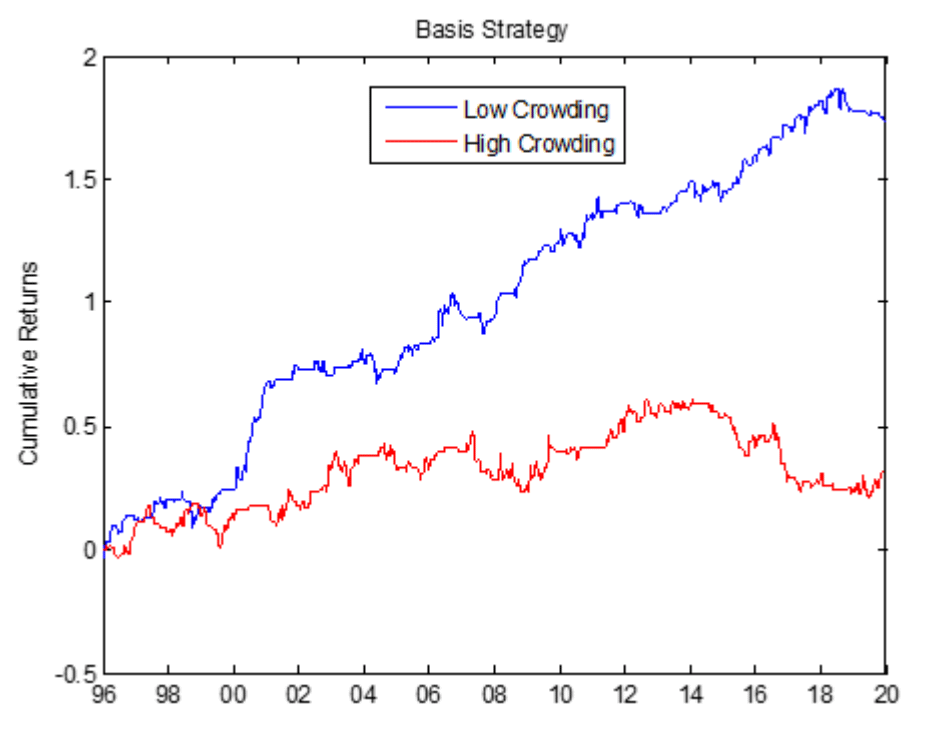

Fissando una passività di 1 dollaro, l’universo investibile delle stablecoin con rendimento è tecnicamente limitato alle garanzie a durata zero. Questo fa sì che le attività di tutti gli emittenti vengano convogliate negli stessi scambi, portando a rendimenti decrescenti. Storicamente, le negoziazioni affollate, come le negoziazioni di base nei mercati delle materie prime, hanno sempre avuto una performance inferiore. Gli effetti dell’affollamento del mercato sono stati ampiamente studiati in ambito accademico e hanno portato a rendimenti inferiori a fronte di un rischio più elevato. Ad esempio, il basis-trade nel mercato delle materie prime ha portato a rendimenti costantemente inferiori per un periodo di 24 anni.

L’incessante ricerca del rendimento spinge gli emittenti di stablecoin sempre più in alto nella curva del rischio. In questo modo, introducono una fragilità sistemica, dove un singolo anello debole nel pool di garanzie può causare un fallimento a cascata.

Inoltre, gli emittenti di stablecoin si affidano alla leva finanziaria e alla ri-ipotecazione per alimentare l’adozione. Questo crea un sistema in cui lo stress in una parte della struttura del collaterale può innescare fallimenti a cascata. Lo sconto di stETH del 2022, il crollo di UST e i recenti de-peg di USD0++ e USDz riflettono questa vulnerabilità.

La soluzione: Gettoni a rendimento liquido (LYT)

Noi di Midas abbiamo creato un approccio fondamentalmente nuovo al rendimento tokenizzato: Liquid Yield Tokens (LYT).

Invece di costringere i rendimenti in fragili involucri di stablecoin, LYT introduce un quadro dedicato alle strategie di investimento on-chain:

- Valore di riferimento fluttuante – A differenza delle monete stabili, i LYT non hanno un valore fisso di 1 dollaro. Il loro valore fluttua in base alla performance, eliminando i rischi di de-peg.

- Universo d’investimento ampliato – L’eliminazione del vincolo di $1 di passività sblocca l’accesso a una gamma più ampia di attività con rendimento, ottimizzando i rendimenti corretti per il rischio.

- Gestione professionale del rischio – Ogni LYT è gestito attivamente da curatori del rischio di livello istituzionale, che si adeguano dinamicamente alle condizioni di mercato.

- Liquidità condivisa e rimborsi atomici – I LYT condividono un pool di liquidità comune, eliminando la necessità di LP frammentati e consentendo una perfetta integrazione con la DeFi.

- Premiare l’agricoltura su scala – I titolari di LYT beneficiano di ulteriori incentivi per protocolli come Plume, Etherlink e TAC.

Come funzionano i gettoni Liquid Yield (LYT)

I gettoni Liquid Yield (LYT) sono emessi attraverso l’infrastruttura aperta e componibile di Midas. Questo approccio separa i ruoli di emittente e gestore del rischio, consentendo agli utenti di beneficiare di una cura del rischio personalizzata.

Il collaterale di ogni token è gestito da gestori del rischio dedicati che operano in base a mandati specifici e che vengono comunicati in modo trasparente sulla catena. Il gestore del rischio alloca dinamicamente il collaterale alle migliori opportunità, adattandosi alle mutevoli condizioni di mercato per catturare l’alfa e gestire i rischi.

I LYT sono emessi attraverso l’infrastruttura aperta e componibile di Midas. A differenza delle stablecoin, i token LYT separano chiaramente i ruoli di emittenti e gestori del rischio. Ogni LYT è gestito da curatori del rischio dedicati che assegnano dinamicamente il collaterale alle migliori strategie di rischio-rendimento.

Ogni LYT viene emesso come token ERC-20 senza autorizzazione, il che lo rende completamente compatibile con l’ecosistema DeFi in generale.

In tutti i LYT, Midas ha implementato pool di liquidità condivisi per rimborsi istantanei. Invece di richiedere incentivi per l’estrazione di liquidità, i LYT sono progettati per un’efficiente scalabilità del capitale e una profonda integrazione con la DeFi. Protocolli come Morpho, Euler e Anja supportano già i LYT.

Presentazione di tre nuovi LYT

Oggi lanciamo mRE7YIELD, mEDGE e mMEV, ognuno dei quali è curato da aziende di alto livello.

mRE7YIELD – Gestione del rischio da parte di RE7 Capital

RE7 Capital è una società di investimento digitale guidata dalla ricerca e focalizzata sulle strategie di rendimento DeFi e di liquid alpha. Con un approccio di comprovato livello istituzionale, mRE7YIELD offre un’esposizione gestita attivamente ai prodotti a rendimento strutturato.

- Tasso d’interesse attuale: 20,83%.

- Strategie di rendimento strutturato di livello istituzionale

- Gestito attivamente per cogliere le inefficienze del mercato

mEDGE – Gestito dal rischio da Edge Capital

Edge Capital è un hedge fund leader nel settore degli asset digitali e un fornitore di liquidità DeFi che gestisce capitali per investitori istituzionali e fondazioni di criptovalute. Le sue strategie neutrali rispetto al mercato sono progettate per generare rendimenti consistenti e corretti per i rischi.

- Tasso d’interesse attuale: 20,12%.

- $230M+ AUM

- Track record certificato di quattro anni con un rapporto Sharpe di 3,5

mMEV – Gestione del rischio da parte di MEV Capital

MEV Capital è una società d’investimento specializzata in strategie di estrazione del rendimento gestite dal rischio e DeFi-native. Grazie alla sua esperienza nell’approvvigionamento di liquidità e nei prodotti di rendimento strutturati, offre accesso a opportunità di alto rendimento nei mercati decentralizzati.

- Tasso d’interesse attuale: 17,53%

- $350M+ AUM

- 10+ caveau pubblici curati in più catene

Puoi trovare una panoramica concisa sul funzionamento dei Liquid Yield Token (LYT) nel nostro thread su Twitter e nel nostro post su LinkedIn.

Per la copertura mediatica, consulta i comunicati stampa su The Block e Coindesk.

Saremo lieti di ricevere qualsiasi domanda o feedback da parte tua.