ミダス・リキッド・イールド・トークン(LYT):トークン利回り戦略の新時代

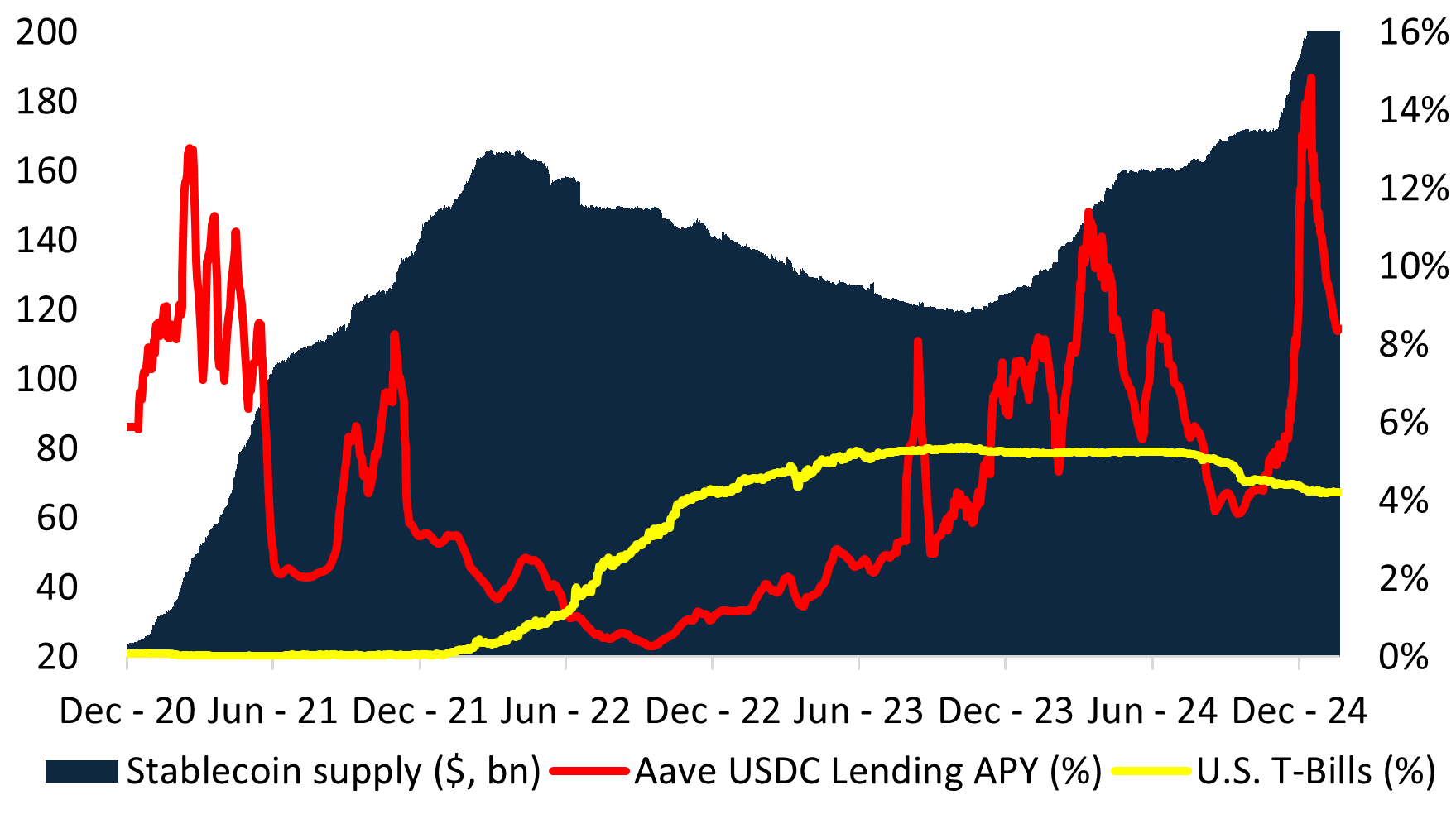

ステーブルコインは暗号エコシステムの要として歓迎されており、不安定な市場に安定性を提供し、決済レールのオーバーホールを約束している。しかし、水面下では、ステーブルコインの供給は基本的にオンチェーンの利回りに左右されている。

過去2回の市場サイクルにおいて、ステーブルコインの供給は利回りに直接反応して拡大・縮小してきた。オンチェーン利回りが米国財務省証券(T-Bills)を上回ると、ステーブルコインの需要は急増し、特にDeFi Summerの後、総供給量はわずか2年間で100億ドル未満から1,500億ドル 以上に急増した。対照的に、オンチェーンの利回りが米ドルのリスクフリーレートを下回ると、22年第1四半期から23年第3四半期にかけての減少が示すように、ステーブルコインの供給は急速に縮小した。最近の伸びは、暗号市場のコンタンゴによるオンチェーン利回りの高さによって説明できる。

問題点:ステーブルコインはステーブルではない

利回りを求めて、ステーブルコインはオンチェーンヘッジファンド戦略 (「利回りを生む」ステーブルコイン)へと進化してきた。この構造では、利回りは2つのトークン(従来のステーブルコイン)を介して分配され、2つ目のトークンにステークすることで、基礎となる担保の収益を得ることができる。このような仕組みが生まれたのは、「安定した」コインを発行することで、規制当局の承認が必要となる証券や集団投資スキームへの分類を避けることができるからだ。

これらの商品を「準安定コイン」とすることで、発行者は規制の抜け穴をかいくぐっているが、その代償として以下のようなシステミック・リスクが発生する:

- 脱ペッグイベント– ポートフォリオのパフォーマンスが低下した場合、流動性の低下により発行体は売却を余儀なくされ、エコシステム全体が不安定化する。

- インセンティブ・インセンティブの不一致– 発行体はTVLを引きつけるために高い利回りを追い求め、しばしばポートフォリオをよりリスクの高い資産に押しやる。

- 規制上の不確実性– ヘッジファンド戦略を「準ステーブルコイン」に包むことで、コンプライアンス上のリスクが生じ、投資家は原資産に対する法的に定義された請求権を持たないままとなる。

ステーキハウス・フィナンシャルの『ステーブルコイン・マニュアル』にはこうある:

「ステーブルコインは流動性と支払能力の制約を受ける。ステーブルコインが機能するためには、これら両方の厳しい制約を満たさなければならない。”

しかし、利回りの高い安定コインは、本質的にこうした制約を強調する。TVLの誘致競争は、2つのシステム的な結果をもたらす:

- 同じ利回り機会に群がり、リターンを減らす

- システミックな脆弱性の増大、デペッグリスクの高まり

その結果リターンの低下とシステミックリスクの増大

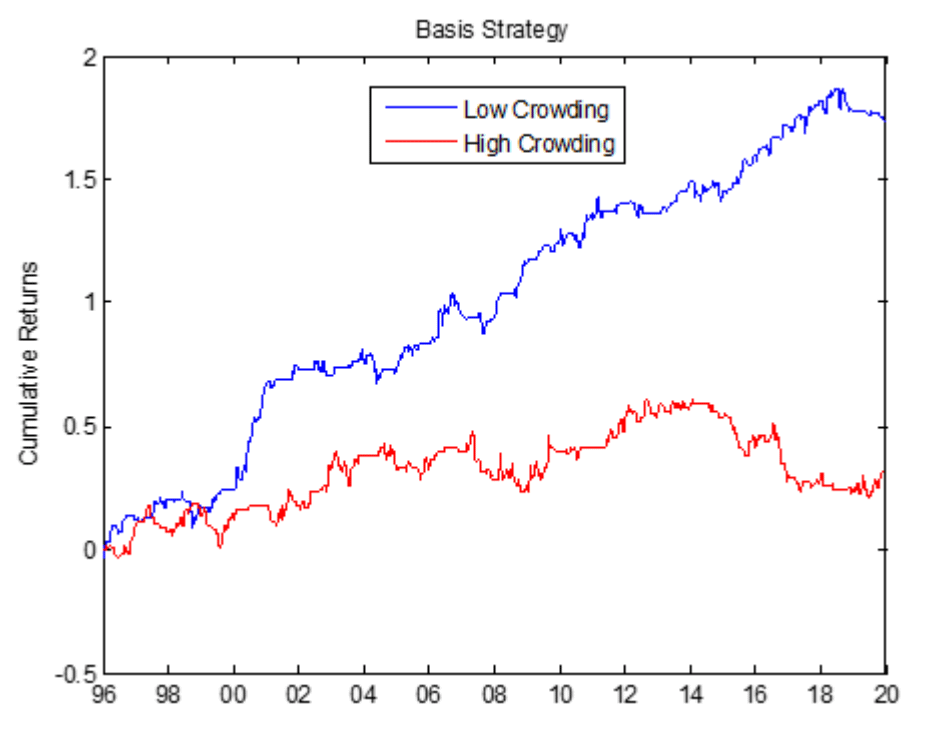

1ドルの負債を設定することで、利回りの高いステーブルコインの投資可能なユニバースは、技術的に期間ゼロの担保に制限される。このため、すべての発行体の資産が同じ取引に集中し、リターンが減少することになる。歴史的に、商品市場におけるベーシス・トレードのようなクラウディング・トレードは、一貫してアンダーパフォームしてきた。マーケット・クラウディングの影響は、より高いリスクでより低いリターンをもたらすとして、学界で広く研究されてきた。例えば、コモディティ市場におけるベーシス・トレードは、24年間にわたって一貫して低いリターンをもたらしてきた。

利回りのあくなき追求は、ステーブルコインの発行体をさらにリスクカーブに押し上げる。そうすることで、システミックな脆弱性がもたらされ、担保プール内の脆弱なリンクひとつが連鎖的な破綻を引き起こしかねない。

さらに、ステーブルコインの発行者は、普及を促進するためにレバレッジと再担保に依存している。このため、担保構造の一部でストレスが生じると、連鎖的に破綻する可能性がある。2022年のSTETH ディスカウント、USTの崩壊、そして最近のUSD0++とUSDzのデペッグはすべてこの脆弱性を反映している。

ソリューションリキッド・イールド・トークン(LYT)

ミダスでは、トークン化された利回りに対する根本的に新しいアプローチ、Liquid Yield Tokens (LYT)を構築しました。

LYTは利回りを脆弱なステイブルコインのラッパーに押し込める代わりに、オンチェーン投資戦略のための専用フレームワークを導入している:

- 変動する基準価値– ステーブルコインとは異なり、LYTには固定的な1ドルのペッグがありません。LYTの価値はパフォーマンスに基づいて変動するため、ペッグ解除のリスクはありません。

- 投資対象の拡大 – 1ドルの負債制約を取り除くことで、より幅広い利回り資産へのアクセスが可能となり、リスク調整後リターンが最適化される。

- 専門的なリスク管理– 各LYTは、機関投資家レベルのリスク・キュレーターにより積極的に管理され、市場の状況に応じてダイナミックに調整されます。

- 流動性の共有とアトミック償還– LYTは共通の流動性プールを共有するため、分断されたLPの必要性がなくなり、シームレスなDeFi統合が可能になります。

- スケール・ファームへの報酬– LYTホルダーは、Plume、Etherlink、TACのようなプロトコルで追加のインセンティブを受けることができる。

リキッド・イールド・トークン(LYT)の仕組み

Liquid Yield Token (LYT)は、ミダスのオープンでコンポーザブルなインフラを通じて発行される。このアプローチにより、発行者とリスクマネージャーの役割が分離され、ユーザーはカスタマイズされたリスクキュレーションの恩恵を受けることができる。

各トークンの担保は、特定のマンデートの下で運営され、オンチェーンで透過的に報告される専任のリスクマネージャーによって管理されます。リスクマネージャーは、リスクを管理しながらアルファを獲得するために、変化する市場環境に適応しながら、最高の機会に動的に担保を割り当てます。

LYTはミダスのオープンでコンポーザブルなインフラを通じて発行される。ステーブルコインとは異なり、LYTトークンは発行者とリスク管理者の役割を明確に分離している。各LYTは専任のリスクキュレーターによって管理され、担保を最適なリスクリワード戦略に動的に割り当てます。

すべてのLYTはパーミッションレスのERC-20トークンとして発行され、より広範なDeFiエコシステムと完全にコンポーザブルになります。

すべてのLYTにおいて、ミダスは即時償還のための共有流動性プールを実装している。流動性マイニングのインセンティブを必要とする代わりに、LYTは資本効率の良いスケーリングと深いDeFi統合のために設計されています。Morpho、Euler、AnjaなどのプロトコルはすでにLYTをサポートしています。

3人の新しいLYTを紹介

mRE7YIELD、mEDGE、mMEVは、それぞれ一流企業によってリスク・キュレーションされたものです。

mRE7YIELD – RE7キャピタルがリスク管理

RE7キャピタルは、DeFiイールドとリキッドアルファ戦略に特化したリサーチ主導のデジタル資産投資会社です。mRE7YIELDは、実績ある機関投資家レベルのアプローチにより、ストラクチャード・イールド商品への積極的なエクスポージャーを提供しています。

- 現在のAPY:20.83

- 機関投資家グレードのストラクチャード利回り戦略

- 市場の非効率性を捕捉するための積極的な管理

mEDGE – エッジ・キャピタルがリスク管理

エッジ・キャピタルはデジタル資産ヘッジファンドおよびDeFi流動性プロバイダーの大手であり、機関投資家および暗号基金向けに資金を運用している。同社のマーケットニュートラル戦略は、一貫性のあるハイリスク調整後リターンを生み出すよう設計されている。

- 現在のAPY:20.12

- 2億3000万ドル以上のAUM

- シャープレシオ3.5の4年間の監査済み実績

mMEV – MEVキャピタルがリスク管理

MEVキャピタルは、リスク管理された脱フィナンシャル利回り抽出戦略に特化した投資会社です。流動性プロビジョニングと構造化利回り商品の専門知識により、分散型市場における高利回りの機会へのアクセスを提供しています。

- 現在のAPY:17.53

- 3億5,000万ドル以上のAUM

- 複数のチェーンにまたがる10以上のキュレーションされた公共金庫

リキッド・イールド・トークン(LYT)の仕組みについては、ツイッターのスレッドや LinkedInの投稿でも簡潔に説明しています。

メディア報道については、The Blockと Coindeskのプレスリリースをご覧ください。

ご質問やご意見をお待ちしております。