このところ、私はマクロ的なことをよく考えている。 マクロがミクロに勝る時期もある。 そのような時、すべての資産クラスは、高揚の瞬間に上昇する途中で1に相関する。 デューデリジェンスは窓の外に置かれ、市場は素晴らしい企業とポンコツ企業を区別しない。 同様に、すべての資産クラスは、不況時に下落する過程で1に相関する。 市場は赤ん坊を風呂の水と一緒に捨ててしまう。

この1年半、私たちはそのような時代を生きてきた。 2021年2月、私は『エブリシング・バブルへようこそ』の中で、積極的な拡張的財政政策によるマイナス実質金利があらゆる資産クラスでバブルを煽り、過大評価された資産を積極的に売却すべき時だと主張した。 今年3月、私は『The Great Unknown』の中で、人々は世界経済のリスクを著しく過小評価していると主張した。 それ以来、そのリスクは高まる一方だ。

世界経済について弱気であることは、今のところコンセンサスとなっている。 いつものように、私は逆張りだが、今回は、コンセンサスが十分に弱気でないというのが私の逆張りだ。 ほとんどの人は、2023年に何らかの形でソフトランディングするか、穏やかな景気後退になることを想定している。 私たちは、すべての希望を失った絶望の谷にはほど遠い。 予想より悪いニュースが少なければ、市場は下落する。 先週、消費者物価指数(CPI)が7.9%ではなく7.7%と発表されたときや、金利上昇率が鈍化する可能性があるというニュースを人々が高揚感を持って迎えたときに、このようなことが起こった。 インフレ率は依然として高止まりしており、上昇率が低下しても金利は上昇し続けている(例えば、2次導関数がマイナスでも1次導関数はまだプラス)。

私が弱気になっている要因は9つある。

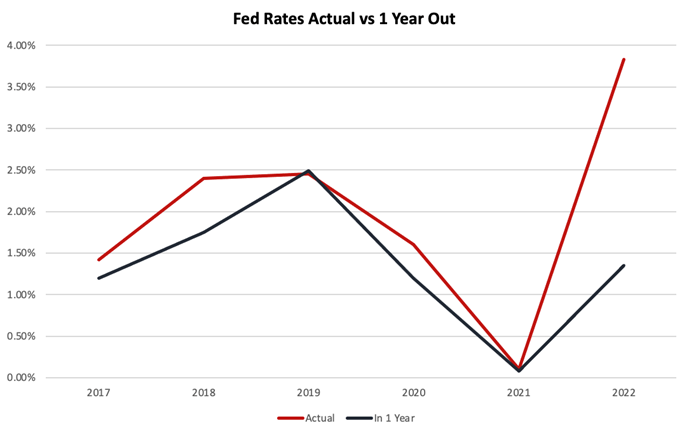

1.金利は、人々が予想する以上に長期にわたって上昇する可能性がある。

9月20-21日のFOMCまでは、FF金利のピークが3.5%になるとの見方が強かった。 現在は3.75%から4%で、2023年に4.6%でピークを迎え、その後再び低下すると予想されている。

今年の初め、私は金利が5%を超えた場合のことを誰も考えていないと心配した。 これは、昨年からコンセンサスが繰り返し間違っている分野のひとつだ。

インフレ率は依然高止まりしており、予想されるインフレ率の上昇に合わせて労働者が賃上げを要求し始めるにつれて構造化する兆しを見せているため、金利は人々の予想以上に長期にわたって大幅に上昇せざるを得ないかもしれない。 最終的に金利が5.5%以上に達し、2024年以降も高止まりしても驚かない。

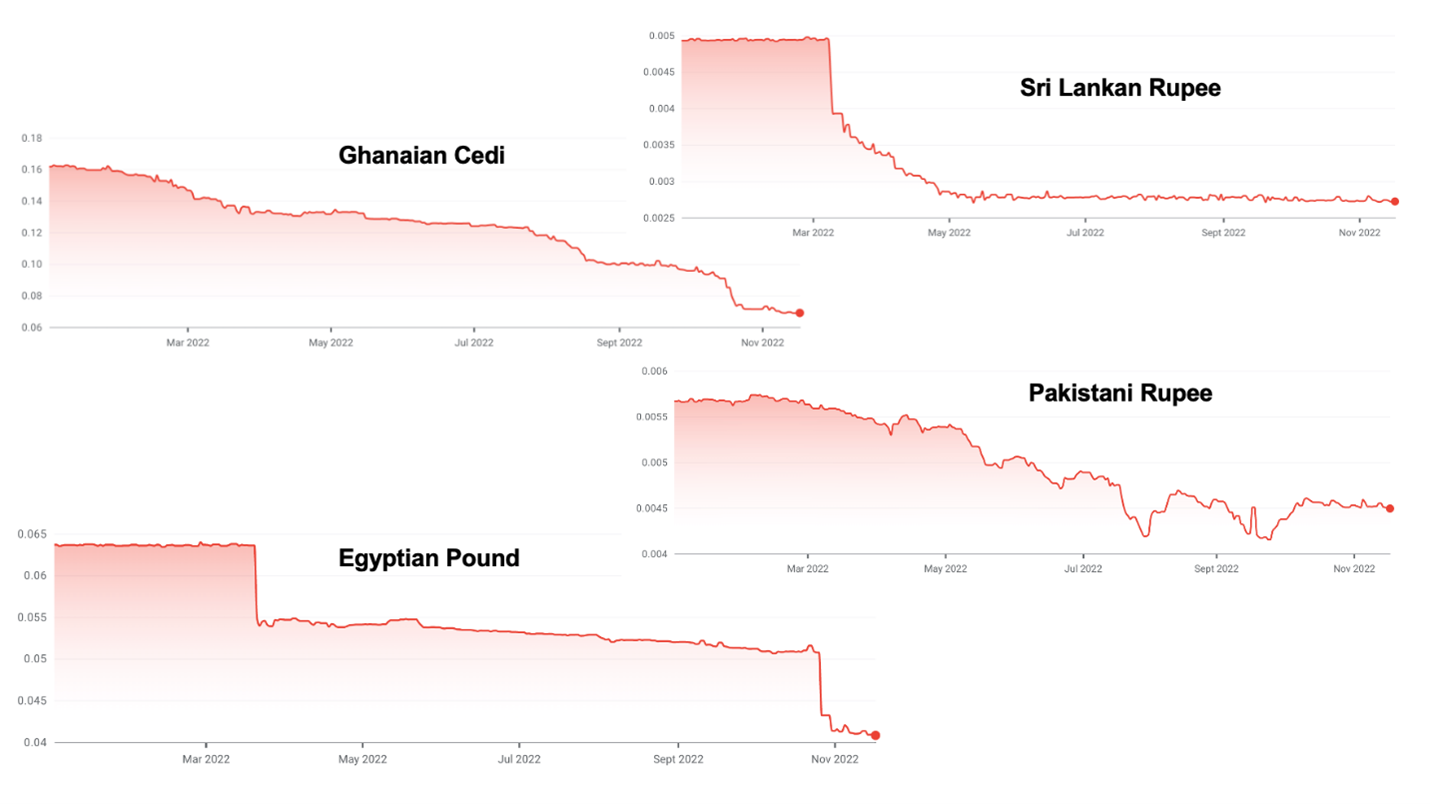

2.ドル高が新興国の政府債務危機を引き起こす

ほとんどの新興市場は、債務の価格はドル建てだが、税収は自国通貨建てである。 米国の金利上昇は、非常に高いインフレと、しばしば自ら招いた経済的過ちと相まって、ドルを劇的に上昇させている。

この増加は、多くの新興市場を不安定な立場に追い込んでいる。 スリランカはすでに債務不履行に陥っている。 ガーナとパキスタンがその次で、その他多くの国々がプレッシャーにさらされているようだ。

3.ガソリン価格の高騰がドイツの景気後退を招く

ここ数十年のドイツのビジネスモデルは、安価なロシアのガスを使って何かを作り、それを中国に輸出することだった。 このビジネスモデルは双方から圧力を受けている。 ロシアがノルドストリームを停止させれば、ドイツは人口を暖め、ガスに依存する重工業の燃料となる十分なガスを失うことになるかもしれない。 配給と物価上昇により、ドイツでは2023年に景気後退が起こり、冬の期間と厳しさによってGDPが0.4%から7.9%縮小すると予測されている。

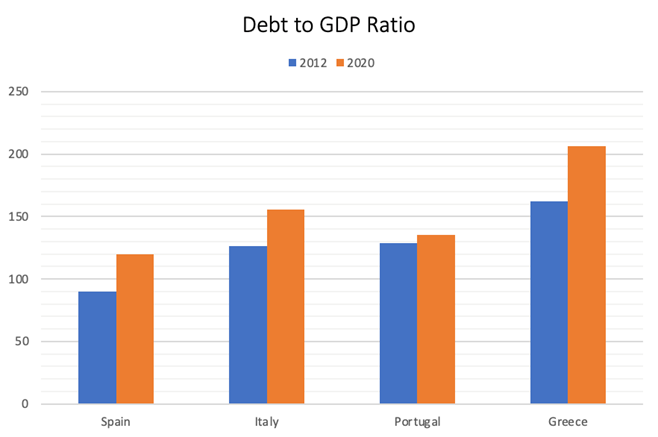

4.新たなユーロ危機が迫っている

ギリシャは2007年から2008年にかけての金融危機の余波でユーロを崩壊させかけた。 多くの欧州諸国、特にPIGS(ポルトガル、イタリア、ギリシャ、スペイン)の財政状況は、当時よりも大幅に悪化している。

債務レベルは、これらの国が債務超過に陥るには、借入コストの大幅な増加は必要ないほどである。 最大のリスクは、債務残高の対GDP比が150%を超え、経済規模がギリシャの10倍もあるイタリアだろう。 さらに悪いことに、ドイツは極右のナショナリスト政権を選出した。

危機が起これば、ヨーロッパはユーロを維持するためにどんなことでもするだろう。

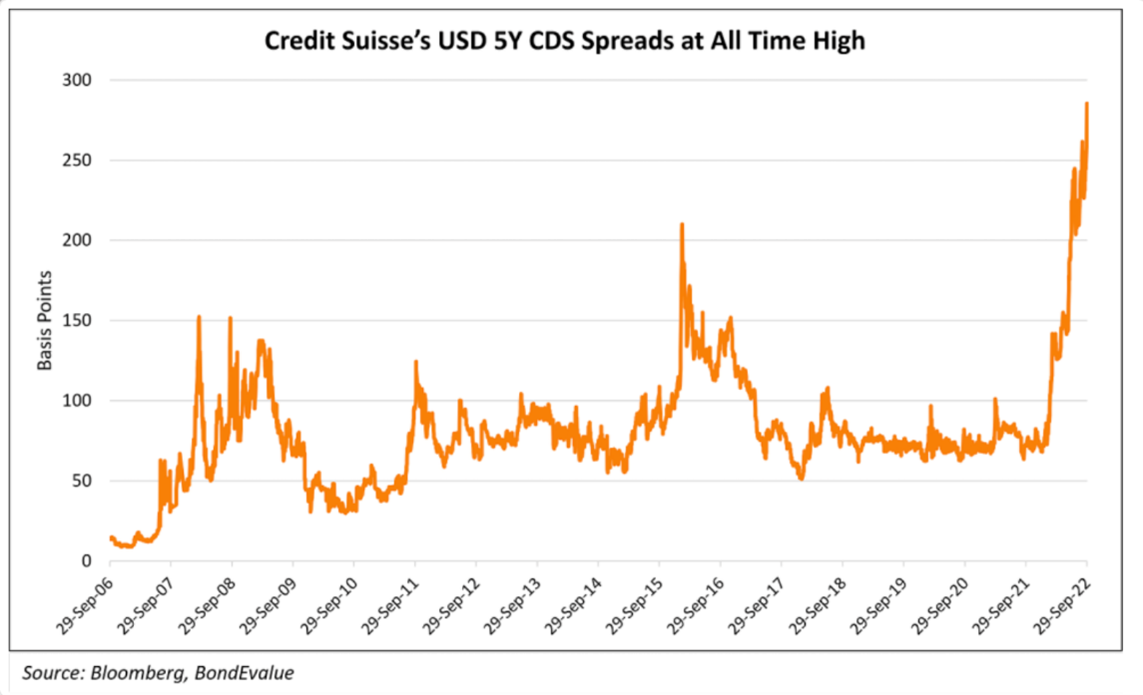

5.銀行危機が近づいている

今年の初め、私はクレディ・スイス、そしておそらくUBSがデフォルトに陥り、スイスが崩壊する可能性があると予測した。 これらの銀行は、アルケゴス、グリーンシル、ルッキン・コーヒーなど、不良債権をめぐる最近の国際的大問題の震源地となっている。 外貨建てローンは、それだけでスイスのGDPの400%に達する。 公式には、スイスの銀行システム資産はGDPの4.7倍だが、これはオフバランス資産を除いたものである。 これらを含めると、~9.5x10xという比率がより正確であることを示唆している。

それ以来、市場はクレディ・スイスの弱点を認識するようになった。

欧州の銀行は総じて弱い立場にある。 彼らは多くの国債を所有しており、PIGSの債務再編の可能性にさらされることになる。 担保の少ない住宅ローンを超低金利で発行してきたため、金利上昇や不動産価格の下落に苦しむことになる。

しかも、米国のように大きな埋蔵量を築いてきたわけではない。 本格的な信用危機が起きれば、銀行がカウンターパーティ・リスクを回避しようとして銀行システム全体が機能停止し、大規模な金融危機に陥ることは想像に難くない。

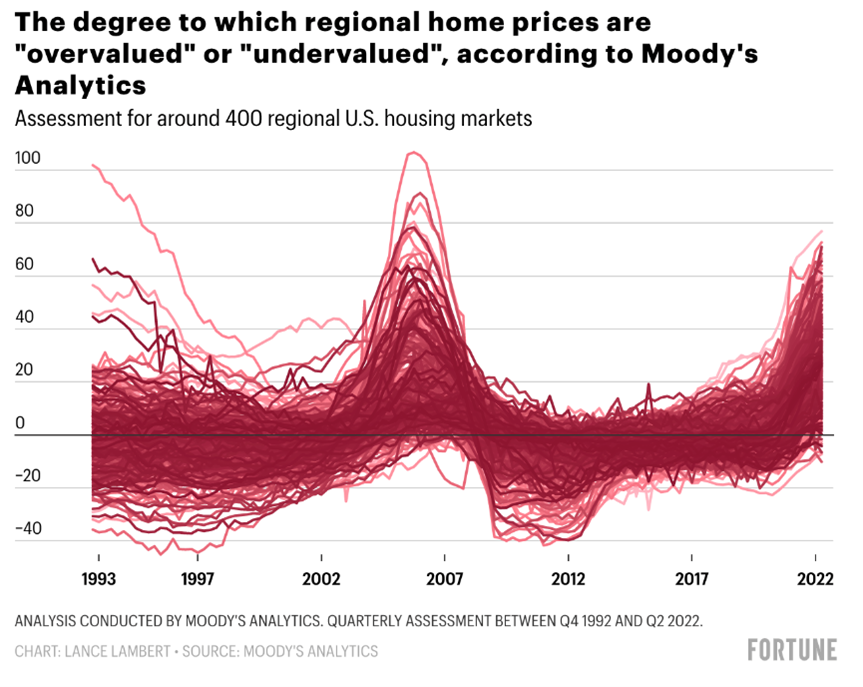

6.不動産価格の下落

他の資産クラスと同様、不動産も過去10年間で価格が大幅に上昇した。 不動産は現在、米国内だけでなく世界中のほとんどの場所で過大評価されている。

他の資産クラスとは対照的に、不動産価格は、住宅ローン金利が過去1年半で2.5%から7%に上昇したにもかかわらず、まだ調整されていない。 売り手が価格予想を調整するには時間がかかるため、まず流動性が枯渇し、次に価格が下落する。

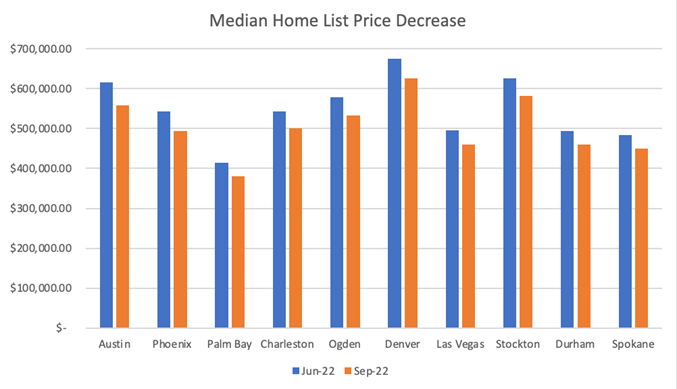

テキサス州オースティンのような都市では、この3ヶ月ですでに7%以上も価格が下落している。 今後24ヶ月の間に、全米で15%以上の下落が見られたとしても、私は驚かない。

これは世界的に起こっていることだ。 ニュージーランドの住宅価格は過去11ヶ月で10.9%下落している。 スウェーデンの住宅価格はピーク時から20%下落すると予想されている。 ほとんどの消費者が変動金利の住宅ローンを組んでいるため、大幅な金利上昇にさらされている。

7.ウクライナとロシアで紛争が続けば、穀物、ガス、石油価格は高止まりするだろう。

紛争に終わりは見えない。 穀物、ガス、石油の価格が高止まりしている間は、金利水準に関係なくインフレは高止まりするだろう。

これは、紛争中に戦術核が使用された場合に何が起こるかを考慮に入れていない。

8.中国はもはや経済成長とディスインフレの牽引車ではない

何十年もの間、中国は世界経済の成長とディスインフレーションの原動力のひとつだった。 中国が低コストで大規模な生産を可能にしたことで、世界は大きな恩恵を受け、インフレを抑えることができた。

これはもはや真実ではない。 習近平の無能な中国経済管理は、ゼロコビト政策、反テクノロジー規制、そして一般的に反資本主義的な政策によって、国内の経済成長を押しつぶした。

さらに、彼の独裁的な政策は、中国と欧米の切り離しとサプライチェーンの非統合をもたらしている。 このようなサプライチェーンがインド、インドネシア、メキシコ、あるいは陸上へと移動する過程で、世界は過去30年間に恩恵を受けた専門化と規模の経済を失い、インフレに陥っている。

明るい面としては、ほとんどの軍事専門家が、中国は今後5年間は台湾を侵略するための水陸両用能力を持たないだろうと指摘している。 この地政学的なダモクレスの剣はいまだ世界経済を覆っているが、清算の日はまだ来ていないように感じられる。

9.構造的に高い地政学的リスク

冷戦後のエンタントは崩壊しつつある。 われわれは、西側諸国が中国、ロシア、イラン、北朝鮮に対抗する新たな冷戦に突入している。 ウクライナ紛争は、このダイナミズムを鮮明にしている。 ロシアはイラン製の無人機や北朝鮮製の大砲で戦っており、中国の習近平は国連や世界の舞台でプーチンの後ろ盾となっている。

この新たな冷戦は、さまざまな形でひどい結果をもたらす可能性がある:

- 核紛争、ダーティーボム、ウクライナの原子力発電所の事故。

- 台湾での戦争

- 欧米のインフラに対するサイバー攻撃の激化。

- 欧米の民主主義を不安定化させるためのテクノロジーの利用。例えば、アメリカにおけるロシアや中国の選挙トローリング。

こうしたことはすべて、世界を安定した場所ではなくし、法の支配を侵食し、壊滅的な左肩下がりの結果をもたらすリスクを増大させる。

結論

これら9つの要因のどれか1つでもあれば、世界同時不況を引き起こすのに十分だろう。 私が心配しているのは、これらすべてが同時に起きていることであり、2007年から2008年にかけての大不況の再来を示唆していることだ。

私は通常、この部屋で最も楽観的な人間だが、これほど弱気になったのは2006年以来だ。 私はまだ確率論的に考えているが、今は深刻な景気後退の確率が穏やかな景気後退の確率を上回ると考えている。

完結させるために、より楽観的な結果に向けて確率の重さを再評価させるような事柄を挙げる価値がある。 ウクライナとロシアの紛争が確実に終結し、インフレが落ち着けば、私はもっと悲観的になるだろう。 同様に、中国は2023年に、コビド・ルールを微調整し、住宅暴落に対処することで、嬉しい驚きをもたらす可能性を秘めている。

どうすべきか

高インフレにもかかわらず、私はまだ妥当な価格の資産を売却するか、弱気相場が起きたときに売却して米ドルの手元資金を蓄え、来るべき危機にデフレ価格で投資するつもりだ。 万が一、私の読みが間違っていたとしても、資産価格は回復していないだろう。 私が市場、特にリスク資産に再参入するのは、金利が再び低下し始めたときだ。

しかし、もし私の考えが正しければ、ほとんどの資産クラスが非常に興味深いものになり、中でもディストレスト資産は特に魅力的なものになるだろう。 これは2008年から2009年以来の本格的な苦境サイクルとなる。 私は、ディストレスト債、不動産、そして暗号にも多くのチャンスがあると期待している。

このルールの例外は、不動産に超低金利の30年固定住宅ローンを組んでいる場合だ。 この場合、たとえ価格が15~20%下落しても、不動産を持ち続けた方が得策である。現在の住宅ローン金利7%では、支払っていた金利の低さにもよるが、不動産を購入する能力が最大50%損なわれてしまうからだ。 さらに、インフレ率は現在、あなたが支払っている金利を上回っており、実質的な債務負担は減少している。

また、不況で職を失った場合に備えて、年間支出を減らして蓄えを作っておく。 カードローンなど変動金利の高利ローンはすべて返済し、低利ローンは残す。

歴史はマクロに勝る

その間、今投資すべきは、アーリーステージの民間ハイテク新興企業だけだ。 アーリーステージのバリュエーションは妥当である。 創業者たちはユニット経済に注目している。 少なくとも2年間は市場に出す必要がないよう、キャッシュバーンを制限している。 新興企業は顧客獲得コストが低く、競争相手も少ない。 退場は過去数年よりも遅れ、退場倍率は下がるだろうが、これは参入価格の低下と、勝者がカテゴリー全体を制するという事実によって補われるはずだ。

これらの新興企業にとって重要なマクロは、現在の環境ではなく、彼らがエグジットを求める6~8年後のマクロである。 今のところ重要なのは、彼らが十分な資金を調達し、次の資金調達に十分な成長を遂げることだ。

過去10年間で最も優れたスタートアップへの投資は、2008年から2011年の間に行われた(Uber、Airbnb、Whatsapp、Instagram)。

長い目で見れば、歴史はマクロに勝る。 私は世界と経済の将来について極めて楽観的であり続けている。 1950年以降、11回の景気後退は2ヵ月から18ヵ月で、平均は10ヵ月であった。 我々はここから抜け出せるだろう。 さらに、一歩引いてみれば、過去200年間は、数々の戦争や不況にもかかわらず、技術進歩や技術革新が人類の状況を改善してきた歴史でもある。

テクノロジーのおかげで、欧米の一般家庭はかつての王たちが想像もできなかったような質の高い生活を手に入れた。 規模の経済、ネットワーク効果、知識と製造における正のフィードバックループ(学習曲線とも呼ばれる)、そして可能な限り最大の市場に対応し、可能な限り大規模に世界に影響を与えたいという起業家の願望により、新技術は急速に民主化される。

これにより、結果の平等性が大幅に向上した。 100年前、バカンスに行き、交通手段を持ち、屋内の水道を使い、電気を使っていたのは金持ちだけだった。 今日、欧米ではほとんどの人が電気を持ち、車を持ち、コンピューターを持ち、スマートフォンを持っている。 ほとんどの人が休暇に行き、飛行機に乗る余裕がある。 数時間で地球の裏側まで行けること、ポケットの中で人類の知識の総体にアクセスできること、さらに無料のグローバル・ビデオ通信が可能であることを、私たちは当たり前のことだと思っている。 スマートフォンを持つインドの貧しい農民は、わずか30年前のアメリカ大統領よりも情報や通信にアクセスできる。 これらは驚くべき偉業だ。

これだけの進歩にもかかわらず、私たちはまだテクノロジー革命のごく初期段階にいる。 公共サービス、医療、教育など、経済の最大部門はまだデジタル化されていない。 ほとんどのサプライチェーンはオフラインのままだ。 デジタル化によって効率化が進み、デフレ脱却につながる。

FJラボでは、気候変動、機会の不平等、身体的・精神的健康の危機といった21世紀の問題に取り組む多くの素晴らしい創設者たちに出会っている。

マクロの茶葉を正しく読み、2021年に後期段階と暗号のポジションをできる限り売却した結果、私たちは資金の25%しか投入していないキャッシュリッチなポジションにいることに気づいた。 逆張り主義者として、私たちは現在、資産の軽いビジネスに極めて積極的に投資している。そして、より良い明日の世界、機会の平等な世界、社会的意識が高く環境的に持続可能な豊かな世界を築く手助けをする立場にあることを、非常に光栄に思っている。

これからの数年間は厳しいものになるだろうが、今が最高のチャンスだ。