Ik vond mijn gesprek met Jack Farley geweldig. Hier is hoe hij het samenvatte.

Na het correct noemen van de“alles zeepbel” in 2021, is dit hoe Fabrice Grinda, de stille legende van Venture Capital (VC), de dingen ziet:

- de VC-bearmarkt van 2022-? is nog niet voorbij, maar heeft uitstekende kansen gecreëerd.

- waarderingen voor AI-bedrijven “belachelijk” zijn, terwijl waarderingen voor niet-AI-bedrijven redelijk zijn”.

- Fabrice ziet aantrekkelijke mogelijkheden in defensie-technologie en autonoom rijden (momenteel erg ongeliefd).

- De meeste AI-bedrijven die hij heeft gezien hebben “interessante producten” gemaakt, maar hebben “onduidelijke bedrijfsmodellen” en “zullen de hype niet waarmaken” en “de meeste gaan naar nul”.

- Een opmerking: hij verwijst hier ALLEEN naar private VC-bedrijven, NIET naar beursgenoteerde aandelen. hij stapt er meestal uit zodra namen naar de beurs gaan (zoals hij deed in het geval van Alibaba en Palantir $BABA $PLTR).

- hij denkt dat de Gartner hype cycle van toepassing is op AI… op de korte termijn zal de transformatie minder zijn dan nu wordt verwacht, maar op de lange termijn zal de schaal van de beweging de verwachtingen overtreffen van alle, behalve de meest rabiate AI waarzeggers (mijn woorden niet de zijne).

- hij is en blijft een cryptostier. Naast het bezitten van veel tokens, is hij erg betrokken bij een Europese opbrengstdragende stablecoin genaamd Midas (deze is niet toegankelijk vanuit de VS, maar wel vanuit de meeste andere landen), waarvan hij in het interview zegt dat deze voldoet aan de regelgeving, op afstand staat van faillissementen en iets is dat echt gebruikt kan worden op de DeFi-keten.

Je kunt het volledige transcript van ons gesprek hier vinden.

Jack: Forward Guidance wordt u aangeboden door VanEck, een wereldwijde leider in vermogensbeheer sinds 1955. Je zult later meer horen over een VanEck ETF, maar laten we nu beginnen met het interview van vandaag. Ik ben erg blij om Fabrice Grinda, een ondernemer en investeerder, welkom te heten bij Forward Guidance.

Fabrice was de oprichter van Auckland, dat later werd verkocht aan Bernard Arnault, een oprichter van OLX, dat vervolgens werd verkocht aan Naspers, en is een seriële investeerder in bedrijven zoals Airbnb, Alibaba en FanDuel. Fabrice, leuk je te ontmoeten. Bedankt voor je komst.

Bedankt dat ik mocht komen. Je hebt je ondernemersreis, wat geweldig is. En ik wilde u later vragen naar Midas, een bedrijf waar u medeoprichter en investeerder van bent en dat veel geweldige dingen doet in de stablecoin-wereld.

Maar ik begrijp dat u ook erg geïnteresseerd bent in macro-economie en wat de prijzen van activa beïnvloedt en in centrale banken. Dus op je website heb je artikelen zoals Welcome to the Everything Bubble, dat je schreef in februari 2021, en in februari 2020 schreef je COVID-19, misschien wel de zwarte zwaan die de wereldeconomie in een recessie duwt. Dus mijn eerste vraag aan jou is, hoe beïnvloedt macro-economie jouw wereld van investeren in durfbedrijven en ondernemer zijn?

Als je baan bestaat uit het de hele dag verhandelen van rente, dan is het natuurlijk logisch om aandacht te besteden aan macro en wat centrale banken zeggen. Maar hoe beïnvloedt de macro-economie een breder persoon die investeert in durfkapitaal of een bedrijf start?

Fabrice: De macrocyclus is belangrijk vanwege de prijspunten waarop je instapt en waarop je uitstapt. En dat gezegd hebbende, als investeerder in de durfkapitaalwereld heb je geen controle over de exit. Weet dan op welk punt je in de cyclus komt.

Wat je wel weet, is wanneer je investeert. En dus probeer ik heel goed te letten op vooral de prijsniveaus om ervoor te zorgen dat ik niet te veel betaal. En dus nam ik in 2021, terwijl iedereen uit zijn dak ging, een stap terug en dacht ik: oké, we zitten in een allesomvattende zeepbel omdat er een te los fiscaal monetair beleid is.

En het leidt tot inflatie van activaprijzen in elke activaklasse, correlerend met één op weg naar boven en alles van vastgoed tot obligaties, aandelen, privates, publics, NFT’s, crypto, SPAC’s, noem maar op. En daarom, laten we verkopen, eigenlijk. Ik voerde dus eigenlijk het beleid dat als het een anker aan de grond was, we het in elke mogelijke activaklasse moesten verkopen.

In de privéwereld is dat natuurlijk niet vloeibaar. We hebben maar een fractie verkocht van wat we hadden willen doen. Maar terwijl iedereen investeerde, desinvesteerden wij.

En het omgekeerde is waar. Vorig jaar, toen iedereen in de durfkapitaalwereld zei: haal de as weg, we investeren nergens in. Ik had zoiets van, nee, dit is de allerbeste tijd om te investeren omdat de waarderingen redelijk zijn.

Ik bedoel, niets is goedkoop in de technologie, maar redelijker dan ze zijn geweest. Er is veel minder concurrentie. Dus terwijl er vroeger 20 bedrijven waren die precies hetzelfde deden, zijn er nu nog maar één of twee.

Je hebt dus meer kans om de categorie te winnen. En de oprichters zijn nu gefocust op eenheidseconomie, verbrandingspercentages, zorgen dat ze twee jaar geld hebben en wegrennen om naar de volgende fase te gaan. En deze dingen zijn van groot belang.

Als je kijkt naar het afgelopen decennium, dan is durfkapitaal als beleggingscategorie heel anders dan de meeste andere beleggingscategorieën. Het volgt iets dat de machtswet wordt genoemd, terwijl alle andere activaklassen normale Gaussiaanse verdelingscurves volgen. En in deze machtswet betekent dit dat de top paar bedrijven in de categorie uiteindelijk al het rendement maken.

En als je kijkt naar de jaren 2010, dan zijn de allerbeste investeringen gedaan in 08, 09, 010, 011. Dus in de nasleep van de grote recessie of de financiële crisis. En dus vermoed ik dat hier hetzelfde zal gebeuren.

De slechtste tijd om te investeren zal waarschijnlijk 21 en misschien 2020 zijn geweest. En de beste tijd om te investeren in de jaren 2020 was eind 22, 23, 24 tot de ommekeer. Dus macro is belangrijk.

Dat gezegd hebbende, zou ik onoprecht zijn om te zeggen dat ik het doe omdat ik denk dat het me helpt om een betere belegger te worden. Ik heb heuristieken die ik volg. En dus was het in 21 geen richtlijn van bovenaf.

De waarderingen zijn hoog. Dus, ik geloof dat we, dat onze heuristiek, de manier waarop we bedrijven waarderen gezond is en dat we de meeste bedrijven duur zullen vinden en dat we daarom niet zullen investeren, en dat we ervoor zullen kiezen om eruit te stappen wanneer de kansen zich voordoen. Voor mij is het dus meer een intellectuele oefening dan iets anders.

Ik ben dus econoom van opleiding. Ik heb er veel over nagedacht, over geschreven en over gelezen. En het toeval wil dat dit gevolgen heeft die van toepassing zouden kunnen zijn in de risicoruimte.

Maar voor de meeste mensen, ik denk dat ze het waarschijnlijk wel kunnen negeren als ze echt strikt zijn in hun heuristiek, vooral in waardering.

Jack: Ik denk dat dat een heel belangrijk punt is. Je houdt van macro. Ik hou van macro en het heeft je zeker geholpen.

Maar ik denk dat we het bestuderen omdat we ervan houden, niet per se omdat het ons om de hoek zal laten kijken of geweldige investeringsmogelijkheden zal creëren. Febreze, even voor de goede orde, ik heb online gelezen dat je je bedrijf, je eerste bedrijf, in 2000 hebt verkocht aan Bernard Arnault van LVMH. Dus ik denk dat de durfkapitaalzeepbel toen barstte.

Dus toen je je eerste baan kreeg na je studie of toen je op de universiteit zat, dat was toen die eerste VC-bubbel, zat je nog niet in die wereld. Dus toen je, je eerste wereld was alsof die zeepbel uit elkaar spatte. En dan stel ik me voor dat van 2010 tot nu, VC, durfkapitaal echt is opgeblazen als een activaklasse, veel meer geld dat in de ruimte stroomt, waarderingen die omhoog gaan, mensen die investeren in Uber zoals je het hebt uitgewerkt, dan hebben ze meer geld om te investeren in andere bedrijven.

Dus, veel mensen die, laten we zeggen, met geld smijten, ik weet zeker dat ik niet elk detail juist heb, maar is dat een ruwe samenvatting van uw tijdlijn en de tijdlijn van VC?

Fabrice: Dus zelfs aan het eind van de jaren negentig, dus ik studeerde af in 1996. Ik werkte voor McKinsey and company 96, 98, wetende dat er een zeepbel aan de gang was, maar ik dacht dat ik meer vaardigheden nodig had om mijn bedrijf op te bouwen. En ik wilde een techbedrijf opbouwen.

Dat wist ik. En ik dacht dat ik de bel zou missen als ik naar McKinsey zou gaan, maar dat was niet zo. Dus ik heb de euforische nacht meegemaakt toen ik mijn eerste bedrijf bouwde, 98, 99, 2000.

En ik zag de keerzijde van de bel. In 2001 bouwde ik mijn volgende bedrijf. En in 2001, toen ik dat nog was, belde ik elke risicokapitaalverstrekker op en zei: “Hé, ik heb een geweldig idee.”

Het heeft buitengewoon goed gewerkt in Europa en Azië. Er is een geldig bedrijfsmodel. Ik weet hoe ik moet uitvoeren en ik ben een bewezen ondernemer met een bewezen staat van dienst.

Ik denk niet dat ik de zin afmaakte dat ze hadden opgehangen omdat, weet je, alle anderen ten onder gingen aan pets.com, e-toys, webvan, MCI, WorldCom, en er was geen, geen manier om een bedrijf op te bouwen. En dus weet ik dat deze dingen in cycli komen en dat deze cycli meerdere jaren duren. Dus ik zag de hausse en baisse eind jaren negentig, begin 2000.

Ik zag het weer, van 2004 tot 2007 euforie tot 2007, 2010, als een bus. En opnieuw, 2021 boem. En dan de 22, 23 ineenstortingen in de durfkapitaalwereld, die overigens grotendeels doorgaan, toch?

Zoals mensen op de openbare markten zeggen: Oh, alles is geweldig. We hebben de prachtige zeven of wat dan ook die de moeite waard zijn. Maar als je kijkt naar de beurswaarde van techbedrijven met aandelen onder de 20 miljard, dan zijn de meeste van hen met 80% gedaald.

Vroeger waren ze 95% lager. Nu zijn ze 80% gezakt. Dus ze zijn sindsdien gegroeid, maar ze zijn nog steeds gedaald, weet je, het voetbal is nog steeds gedeeld door vier of vijf ten opzichte van de pieken.

En als je kijkt naar de durfkapitaalmarkt als geheel, dan is de hoeveelheid LP-geld die naar de durfkapitaalmarkt gaat dramatisch gedaald. En de durfkapitaalinvesteringen zelf zijn nog steeds 75% gedaald van piek tot dal. Dus we zitten nog steeds midden in een buste.

En dit is dus de derde grote boom-bust-cyclus die ik heb gezien in de durfkapitaalsector.

Jack: En in de hausse van 2020 en 2021, wat voor waarderingen zag je bij de verschillende bedrijven die je bekeek, weet je, zeg alsjeblieft geen details waar je je niet prettig bij voelt en hoe verhouden die zich tot het vorige decennium? En ook, is er een bepaald verhaal dat misschien, je weet wel, tekenen van een zeepbel heeft of, je weet wel, er is altijd die ene winkel die een teken van een top is.

Fabrice: Dus de mediane waarderingen zijn in feite volledig geëxplodeerd. Dus de mediaan van voor het zaaien in 2013, 2019 was één bij vijf voor het zaaien, de mediaan van voor het zaaien was drie bij negen voor het zaaien, de mediaan van voor het zaaien was zeven bij 23 voor 30 berichten. De mediaan van B was waarschijnlijk ongeveer 15 op 50 met de bijbehorende tractie.

Dus geen tractie, 150 kwam op de GMV 600 K en GMV 2,5 miljoen. Ik bedoel, in SAS-inkomsten, misschien 20% daarvan.

Jack: Dus dit is market cap ten opzichte van omzet in de aandelenwereld die bekend staat als prijs ten opzichte van omzet.

Fabrice: Ja. Ik bedoel, het is een combinatie van inkomsten, brutoverkoop. Als je een marktplaats bent of je SAS-inkomsten vóór het zaaien zouden, laten we zeggen nul zaad, zoals 30 K zijn, zou a honderd, 150 K zijn en B zou 500 K zijn bij dit soort waarderingen.

En wat er begon te gebeuren in de tijd van de zeepbel was dat we bedrijven zagen die honderd keer hun verwachte inkomsten verhoogden. Maar de tekenen van de zeepbel waren dat niet. Ik bedoel, de waarderingen waren krankzinnig.

We gingen van 10, 15, 20 X vooruitziende inkomsten naar honderd X in sommige gevallen. Maar het is meer de snelheid waarmee de deals werden gesloten, wat suggereerde dat er geen due diligence was, toch? Zoals, Oh, ik wil graag een telefoontje plegen om het bedrijf te evalueren.

En misschien hebben we een vervolggesprek. Nou ja, misschien neemt een eerste, een medewerker of directeur het eerste gesprek aan en ik wil volgende week een telefoontje plegen voor het tweede gesprek. En we beslissen, en we zijn buitengewoon snelle beslissers.

Twee weken, twee gesprekken van een uur in een week, beslissen we of we investeren of niet. En tussen het eerste en tweede gesprek door zeiden ze: “O, we zijn overingeschreven. Weet je, we hebben een voorsprong.

We halen zo’n honderd miljoen tot een miljard op bij Tiger of SoftBank, de twee grootste, denk ik, bull market investeerders die in feite geen due diligence hebben gedaan en enorme cheques hebben uitgeschreven op basis van één telefoontje. En, en dus werden er deals gesloten, met een snelheid die suggereerde dat er geen werk werd gedaan. En je moet geloven dat alle sterren op één lijn stonden en de prijzen die ze betaalden, vooral omdat mensen zo bullish waren dat ze de concurrenten onmiddellijk zouden financieren of andere VC’s zouden gaan financieren.

En zo zou je uiteindelijk 10, 15, zeer goed gefinancierde concurrenten hebben die tegen waanzinnige prijzen achter dezelfde ruimte aanzitten. En dus was het vrij duidelijk dat ze het meestal niet allemaal zouden redden omdat de prijzen zo hoog waren. Als de prijs perfect was en in durfkapitaal is het heel zeldzaam dat je rondes tegen een lagere prijs doet, want als je een investeringsronde doet, is er vaak een antiverwateringsclausule, wat betekent dat als je een volgende ronde doet tegen een lagere prijs, de vorige ronde opnieuw geprijsd wordt en de oprichters verwateren omdat de oprichters dat niet willen.

Als je te veel geld ophaalt tegen een te hoge prijs, is dat dodelijk voor het bedrijf. Dus in de risicowereld, wat bedrijven doodt, zijn de drie belangrijkste doodsoorzaken nummer één, het niet vinden van een geschikt product voor de markt, voor de hand liggend. Nummer twee, vechten met je medeoprichters, hoewel het hebben van medeoprichters je kans op succes vergroot.

Het is dus een tweesnijdend zwaard. En nummer drie is eigenlijk te veel geld ophalen tegen een te hoge prijs. Het probleem is dat geen enkele oprichter die voor het eerst een bedrijf opricht, zal zeggen, nee, het was alsof iemand 50 bood tegen 150 pre, 25% verwatering, 50 miljoen, of iemand bood, weet je, ik weet het niet, 10 tegen 50. Het was alsof iemand voor het eerst een bedrijf oprichtte.

Ze nemen altijd de 50 op 150, maar, of 10 op 40 of 50 post. Het probleem is dat als je er niet in groeit, je je bedrijf wel eens de nek om zou kunnen draaien. En zo vergroot je de kans op mislukking dramatisch.

Maar er is ook een slechte dynamiek. Als iedereen opvoedt, voel jij je gedwongen om opgevoed te worden. Je voelt je gedwongen om het uit te geven.

Ik bedoel, dus ja, ik denk dat de snelheid van uitvoering echt de, en de waarderingen op honderd X vooruit kijken was echt wat het suggereerde was buitengewoon frothy.

Jack: Waarom wordt er te veel geld ingezameld tegen een te hoge evaluatie? Dat klinkt als een goed probleem. Waarom is dat zo giftig voor sommige bedrijven?

Fabrice: Nou, de meeste startups zijn niet winstgevend en de verwachting is niet dat ze winstgevend worden met het bedrag dat ze net hebben opgehaald. En dus hebben ze te veel geld opgehaald tegen een te hoge prijs en dan moeten ze de volgende ronde gaan ophalen. Als ze de volgende ronde niet tegen ten minste dezelfde prijs kunnen ophalen, moet je een zogenaamde ‘down run’ doen.

En de down-run, zoals ik al zei, activeert deze antiverwateringsbepalingen waarbij de voorafgaande run, dus laten we zeggen dat je net 200 miljoen hebt opgehaald tegen 800 pre, 1 miljard posten, 20% verwatering van 200 miljoen, maar je bedrijf is slechts 200 miljoen waard. De volgende ronde moet je, ze bieden aan om 50 te verhogen tegen 150 of wat dan ook voor. Er kunnen verschillende dingen gebeuren.

Een daarvan is dat de jongens voor de 200 misschien een nieuwe prijs zetten op 200, in welk geval je net 50% verwatering van je bedrijf hebt gezien. En dus verliezen de oprichters veel van hun gewone aandelen, of misschien is er geen steun van de insiders om het bedrijf te steunen, wat betekent dat de nieuwe investeerders het niet gaan doen. Ze creëren pay to play.

Ik bedoel, het maakt bedrijven echt kapot omdat de kapstokken uiteindelijk in de war raken. Er is te veel voorkeur voor liquidatie. En dus moet je waar dan ook grote schoonmaak houden, waardoor je de investeerders misschien wegvaagt.

En dat is goed, maar het kan ook de bedrijven wegvagen. Dus we zien een heleboel nep eenhoorns die de laatste paar jaar zijn gestorven omdat deze bedrijven niet zoveel waard waren als ze hadden opgehaald of omdat ze massaal ten onder gingen of ze namen centen in de dollar over en huurden het bedrijf in of knapten het helemaal op. En dus zien we, denk ik, drie scenario’s.

Een van de scenario’s die we zien is dat we het geld nu volledig wegvegen, waarbij we het geld ophalen tegen een verwateringsfactor van vijf, waarbij de voormalige investeerders alle aandelen omzetten in gewone aandelen en de nieuwe investeerders 20, 30, 40, 50% krijgen. We creëren opnieuw een optiepool voor het managementteam. Het is dus een herstart van een bedrijf alsof de vorige huur niet is weggegaan, niet heeft bestaan.

En dat is gebeurd om de investeerders weg te vagen die geen cheques meer willen uitschrijven. Dus het is vooral gebeurd met de crossover-investeerders die helemaal zijn vertrokken. Dus wat maakt het uit, D1, Co2 en tot op zekere hoogte SoftBank en Tiger.

Twee, wat we steeds vaker zien is dat het bedrijf geen downrounds wil doen. Dus ze doen een ronde tegen een vaste prijs, maar ze brengen structuur aan, ze brengen liquidatiepreferentie aan. Dus zeggen ze, oké, nu gebeurt deze nieuwe ronde, maar elk nieuw geld dat ik inbreng, krijg ik drie X.

Maar het nadeel daarvan is dat je in feite je resultaat beperkt. Dat betekent dat het bedrijf nu gaat proberen zichzelf te verkopen en dat de laatste ronde investeerders er twee of drie X van gaat maken en dat mensen dan waarschijnlijk worden weggevaagd. Wij als durfinvesteerders, dat is niet wat ik onderschrijf.

Ik wil een 10 X garantie afgeven. En dus is het doen van deze private equity-achtige deals met structuur niet echt mijn ding. En dan nummer drie, natuurlijk, mensen die genoeg geld hebben ingezameld om het ook echt te halen en te winnen, maar die zijn zeldzaam.

Jack: Er is een effect wanneer durfkapitaalbedrijven geld ophalen, ze zijn in feite een soort short put van als de market cap naar beneden gaat en ze halen een lagere ronde op, dan schaadt dat de oprichters omdat de feitelijke investeerders, LP’s of GP’s die geld in durfkapitaalbedrijven stoppen zichzelf hebben beschermd. Dus als je geld ophaalt tegen een te hoge waardering en dan een lagere ronde moet doen, kan dat echt schadelijk zijn. En ik kan me voorstellen dat als je 200 miljoen ophaalt, je bedrijf gewend raakt aan een levensstijl van 200 miljoen en je al die assistenten begint aan te nemen en op reis gaat en dat soort dingen.

Fabrice: Mensen hebben de neiging om het uit te geven als ze het hebben. En niet noodzakelijk die levensstijl, maar meer, oké, laten we aannemen, laten we sneller groeien, enzovoort. En dan ineens van een groeimodus naar een, laten we ons richten op eenheidseconomie.

Ik bedoel, het aantal bedrijven dat Serie B en verder is, dus redelijk laat stadium dat ik 65% of meer van hun personeel moet terugsturen, is behoorlijk verbijsterend. En trouwens, als je het moet doen, doe het dan liever één keer. En ze zijn bereid om het in meerdere keren te doen omdat het het moreel vernietigt.

En je refereert massaal, je hebt net 70% van de mensen laten gaan en je hebt zoiets van, kijk, de mensen zijn al vertrokken. Dat is het. We zijn het team en je gebruikt het als een morele oppepper, ook al is het een traumatische ervaring in vergelijking met 5% en 5% en 5%.

Dat is eigenlijk het ergste, want dan vroegen mensen zich af wanneer of waar ze de volgende keer zouden komen.

Jack: En hoe rijm je de brutale inkrimping van het personeelsbestand van mensen die worden ontslagen met het algemene macro-plaatje van de werkloosheid die nog steeds laag is op 3,9%. De Amerikaanse economie lijkt banen te blijven toevoegen en de arbeidsmarkt breidt zich uit. Ziet u een verschil tussen wat u ziet in Silicon Valley en de durfkapitaalwereld en de bredere macro-economie?

Fabrice: Absoluut. Ik bedoel, dit laat zien dat Silicon Valley, ook al is het een motor van economische groei en productiviteitsgroei, eigenlijk geen motor van werkgelegenheidsgroei is. Dus het aantal, het percentage van de Amerikaanse bevolking dat in dienst is van de techbedrijven ligt nog steeds in de lage cijfers.

En dus kun je een enorme recessie hebben in de technologie, die we hebben gehad. En dan nog, niet in alle sectoren van de technologie, natuurlijk zijn het vooral de AI-bedrijven die mensen aannemen en het heeft geen invloed op de werkgelegenheid als geheel. En de economie als geheel is eigenlijk veel veerkrachtiger geweest dan mensen hadden verwacht.

Als je een stap terug neemt in 22, voorspelden de meeste mensen terecht dat de VS nu een recessie zou hebben. We hebben de snelste stijging van de nominale rente gezien sinds het begin van de jaren tachtig. En we waren tegelijkertijd redelijk overbelast in elke categorie, van commercieel vastgoed tot consumentenschuld, creditcardschuld, studieschuld en hypotheekschuld.

Bovendien was er sprake van een aantal vertragingen in verschillende sectoren. De verwachting was dus een recessie, maar de werkgelegenheid heeft zich veel beter gehouden dan mensen hadden verwacht. Het inkomen van mensen heeft zich veel beter gehouden ondanks de overhang.

En historisch gezien zou je een recessie verwachten als je omgekeerde rentecurves had en de rente het snelst steeg. We hebben in de afgelopen 70 jaar maar één keer een zachte landing gehad, en dat was in 1994. En dus was het slimme geld recessie.

En toch, normaal gesproken veranderde dat verhaal van recessie naar misschien zachte landing naar misschien geen landing, zoals waar we nu zijn, ja, omdat de CPI hoger blijft dan mensen zouden willen. Misschien zien we dat niet, en in feite is dat één plek waar de pundits, waar de consensus het mis had, dat de rente langer zou blijven is wat ik altijd heb gezegd, nu meer consensus lijkt te worden. Mensen gingen oorspronkelijk uit van vier, vijf, zes renteverlagingen dit jaar, en misschien zitten we nu op twee, maar er is veel meer veerkracht, en misschien is er geen landing aan de horizon.

Ik denk dat het grotere risico op dit moment niet meer macro-economisch is. Het is eigenlijk geopolitiek. Als ik grijze of zwarte zwanen aan de horizon zie, is het meer: zitten we in de eerste innings?

Ik bedoel, we zitten zeker in de Koude Oorlog II, toch? Aan de ene kant heb je Rusland, China, Iran en Noord-Korea. Aan de andere kant heb je het Westen in het algemeen en hopelijk kunnen we India in ons kamp krijgen, maar er zijn al confrontaties.

Er woeden hete oorlogen in Oekraïne en in het Midden-Oosten, en de vraag is of dat escaleert. Ik denk niet dat China de amfibische capaciteit heeft om Taiwan binnen te vallen, maar wat ze onlangs hebben gedaan is in feite een bètatest voor een blokkade van Taiwan, en als ze Taiwan blokkeren, wat gebeurt er dan? Hoe escaleert dat?

Mijn macrozorgen vandaag op korte termijn worden meer gedreven door geopolitiek en het risico op ongelukken, die uiteraard hoger zijn dan ze fundamenteel zijn, hoewel, ja, hebben we onhoudbare tekorten in de VS? Ja, maar de realiteit is dat je het redelijk eenvoudig kunt repareren. Nu, de politieke wil om het op te lossen is er niet, maar als je me het toverstokje zou geven en ik een paar dingen zou kunnen veranderen, dan zou ik mijn COLA-berekening voor uitkeringen veranderen, je zou alle overheidspensioenen verplaatsen naar de fijne bijdrage en je zou de pensioenleeftijd verhogen naar wat dan ook, 70, of op zijn minst 67, 68, en je zou het indexeren met de levensverwachting, dan zou je waarschijnlijk al je verschillende begrotingstekortproblemen oplossen, en eerlijk gezegd, over de hele linie in het Westen. De dollar ten opzichte van andere valuta, laten we zeggen de euro, ziet er op dit moment veel veiliger uit. Als je kijkt naar de situatie van de staatsschuld in Italië, laat staan in Griekenland en andere landen, ziet het er nog veel erger uit.

De macrozorgen, het is interessant, zijn niet verdwenen, maar zijn nu ondergeschikt aan de geopolitieke zorgen.

Jack: U denkt dat u zich meer zorgen maakt over de geopolitieke dan over de macro-economische situatie. Ik weet dat je niet, of nog steeds, ik weet het niet, je vertelde me, een investeerder in Palantir, die duidelijk zeer betrokken is bij defensie technologie en de Amerikaanse nationale veiligheid en geopolitieke bedreigingen. Is er iets dat je hebt gezien als investeerder in Palantir of andere bedrijven dat iemand die dit bekijkt, die de krant leest en dingen volgt, maar niet de ervaring heeft die jij hebt, misschien niet weet?

Fabrice: Kijk, ik was een investeerder in Palantir toen het nog privé was. Toen gaf ik de voorkeur aan toegang tot de oprichters. Het punt is dat wanneer bedrijven naar de beurs gaan, ik mijn privilegetoegang verlies, omdat je nu natuurlijk alleen toegang krijgt tot wat de openbare marktinformatie is.

Mijn interessantere, denk ik, investering deze dagen, dus ik heb alles verkocht, ik verkoop meestal mijn openbare aandelen zodra de lock-up afloopt, dus de bedrijven gaan naar de beurs, ik zit zes maanden vast en dan verkoop ik. De interessantste investering in mijn portefeuille op het gebied van defensie-technologie is op dit moment een bedrijf genaamd Anduril, A-N-D-U-R-I-L. Ik weet niet of je ervan gehoord hebt.

Ik denk dat ik dat heb. Ze zijn in feite de hoofdaannemer opnieuw aan het uitvinden, de defensieaannemer voor de overheidsbusiness, weg van de Lockheed Martin, Raytheons, enzovoort, in de wereld, omdat deze jongens krankzinnige kostenstructuren hebben, of niet efficiënt zijn. Ze bouwen een moderne, zure, kapitaalefficiënte, snel bewegende, technologisch vooruitstrevende aannemer.

Het haalt links en rechts contracten binnen. Ze maken verbazingwekkende autonome voertuigen, onder water, in de lucht, voor defensie, enzovoort. Ze winnen links en rechts contracten.

Er is zeker een toename van defensietechnologie in het algemeen. Nu, mijn geopolitieke analyse of expertise, dus ik sloot me aan bij een aantal groepen, en het is meer een intellectuele nieuwsgierigheid dan iets anders, maar er is een groep genaamd Ergo, E-R-G-O, dat zijn voormalige Amerikaanse inlichtingenoperaties en CIA, enzovoort, die in wezen een adviesbedrijf hebben opgericht voor waarschijnlijk hedgefondsen die handelen in de wereldwijde macrobusiness, maar voor mensen zoals ik die intellectueel nieuwsgierig zijn naar de ruimte, krijg je gepatenteerde toegang tot inlichtingenanalisten, defensieanalisten en mensen die middenin de gebeurtenissen zitten, die hun mening geven en eigenlijk waarschijnlijkheidsuitkomsten geven over wat er gaat gebeuren en alles van verschillende verkiezingen tot geopolitieke gebeurtenissen.

Kijk, ik doe het uit intellectuele nieuwsgierigheid. Het verandert niets aan wat ik doe op het gebied van beleggen. Aan de investeringskant geloof ik uiteindelijk dat technologie, die inherent deflatoir is, de meeste wereldproblemen zal oplossen.

De reden dat ik in de technologie zit, als investeerder en als oprichter, is dat ik problemen zie op het gebied van ongelijke kansen, klimaatverandering en een crisis op het gebied van fysiek en mentaal welzijn. Ik denk dat beleidsmakers structureel niet in staat zijn om ze aan te pakken, vooral omdat veel van deze problemen mondiaal zijn en negatieve externe effecten hebben, zoals klimaatverandering. Daarom financier ik in plaats daarvan oplossingen met winstoogmerk die schaalbaar zijn om elk van deze problemen aan te pakken.

Daarom investeer ik in 11 bedrijven om te proberen dat op te lossen. Ongeacht het geopolitieke klimaat en het politieke klimaat, beschouw ik het als een uitputting van mijn modellen. Ik blijf doen wat ik doe, omdat ik het doe, A, omdat het buitengewoon lucratief is, maar B, nog belangrijker en het belangrijkste, omdat ik denk dat het het juiste is om te doen.

Ik ben 20 jaar geleden met pensioen gegaan, maar ik ben gedreven door mijn missie. Ik wil de problemen van de wereld oplossen. Ik denk dat technologie de manier is om dat te doen omdat het deflatoir is.

In feite is het ook de manier om het inflatieprobleem dat we in de VS zien op te lossen. Als je kijkt naar de meeste categorieën, dan is het deflatoir geweest als technologie die heeft geraakt. Denk aan de kwaliteit en de kracht van jullie computers, mobiele telefoons in de afgelopen 40 jaar, maar ook aan zonnepanelen en batterijen.

Zonnepanelen zijn de afgelopen tien jaar met 10 in prijs gedaald, voor elk decennium van de afgelopen vier decennia. Dat zijn prijsdalingen gedeeld door 10.000. Accuprijzen gedeeld door 42 sinds 1991.

Ze daalden zelfs met 50% in een jaar tijd, voornamelijk door overproductie. In China bleef het nog steeds zeer snel dalen, wat suggereert dat we groene oplossingen, technologische oplossingen voor klimaatverandering zullen hebben. Ook al volg ik de geopolitieke dingen met dingen als Ergo en dingen als Green Mantle, wat de Neil Ferguson bijeenkomst of dialoog is, het heeft geen invloed op mijn uiteindelijke besluitvorming.

Ik wil technologie gaan gebruiken om de wereldproblemen op te lossen.

Jack: Je zult altijd blijven investeren in technologie, ongeacht de geopolitieke situatie, maar misschien kan het invloed hebben op waar je die investeringen doet. Volgens uw Wikipedia, waarvan ik niet weet of het correct is, kunt u mij corrigeren, is ongeveer 70% van uw investeringen in de VS en 30% in de rest van de wereld, waaronder Brazilië, Frankrijk, Duitsland, het Verenigd Koninkrijk, Rusland, China en Turkije. Is de geopolitieke situatie, uw perceptie van een bedreiging, zodanig dat u een investering had in Alibaba, duidelijk in China?

Als je nu een opportuniteit zag die voor jou even veelbelovend was als Alibaba, je wist niet dat ze even succesvol zou worden als Alibaba, maar ze was even aantrekkelijk, even dwingend voor jou toen je ze zag als Alibaba was toen je die opportuniteit destijds zag. Zou je die investering nog steeds doen, of is de geopolitieke situatie zo nijpend dat je misschien twee keer nadenkt over het uitschrijven van die cheque? Ik zou je ook een vraag over Rusland kunnen stellen, waarop je antwoord vast en zeker is.

Fabrice: Je hebt eigenlijk gelijk. Het bepaalt wel waar we investeren, en het overgrote deel van waar we investeren is in de VS en West-Europa, maar we investeerden agressief in Turkije, Rusland en China. Om geopolitieke redenen, om totaal verschillende redenen, heb ik afstand genomen van alle drie.

We stopten Rusland nadat Poetin besloot de Krim binnen te vallen, dus ik denk dat het net 2014 is. We waren daar investeerders in buitengewone bedrijven. We hadden een B2B-markt zoals de Alibaba van China.

Het werd gesteund door Tiger Investor. Natuurlijk werden ze bang, en terecht. Plotseling was het bedrijf dat wat dan ook waard was, een miljard, er was geen financier meer voor beschikbaar en een of andere oligarch nam het over voor peanuts.

We investeren absoluut niet meer in Rusland. China, hetzelfde. Nadat Jokhma een paar maanden verdwenen is, ga ik Mandarijn studeren aan de Beijing Normal University.

Ik hou van China. Ik hou van het verhaal om een miljard mensen uit de armoede te halen. Deng Xiaoping is een van mijn helden als het gaat om wat hij heeft gedaan om China te moderniseren.

Het probleem met autocratieën en dictaturen is dat je maar zo goed bent als je dictator. Je zag het zeker in het Romeinse Rijk waar je Augustus of Marcus Aurelius en Trajanus had, maar ook Commodus en Nero. Hoeveel ik ook van Deng Xiaoping hou, ik denk dat Xi Jinping normaal incompetent is, maar gevaarlijk, gevaarlijk voor de wereld.

Hij heeft een verkeerde kijk op waar de macht van naties vandaan komt, wat volgens mij trouwens ook geldt voor Poetin, en hij gelooft niet in de erfenis van wat Deng Xiaoping en anderen hebben gedaan. Ik geloof echt dat als iemand als Deng vandaag de dag aan de macht zou zijn in China, we deze Koude Oorlog II en dit conflict tussen de VS en China niet zouden hebben, en dat we eigenlijk veel beter zouden kunnen samenleven. Xi heeft zijn wereldbeeld, dat haaks staat op het mijne, en dus nee, ik investeer niet meer in China.

Turkije, Erdogan, schendt voor mij de nalatenschap van Ataturk. Ataturk is een van de grote staatslieden van de 20e eeuw. Ik hield van wat hij deed met Turkije en hoe hij het hervormde en moderniseerde.

Erdogan is beide vanuit een politiek perspectief, maar eerlijk gezegd zelfs vanuit een macroperspectief. Hij gelooft dat meer geld drukken de inflatie vermindert. We hebben gezien wat de impact op de valuta is.

We hadden buitengewone investeringen in Turkije en bedrijven zoals Trendule, dat als de Amazon van Turkije is. Het probleem is dat als je zoveel inflatie hebt, de lira devalueert dat je uiteindelijk nog steeds krimpt, zelfs als je inkomsten in dollartermen groeien. Zelfs als je jaar na jaar verdubbelt in dollartermen, heeft de valutadepreciatie daar meer invloed op dan.

Ik gebruik een geopolitieke lens om te beslissen waar ik investeer, en je hebt gelijk. Op dit moment schuw ik niet alleen deze drie landen, maar zeker ook China, Rusland en Turkije.

Begrepen. Bedankt. Eerder verwees je naar bepaalde investeerders die de wereld van durfkapitaal zijn binnengestapt.

Je zei Tiger Global, CO2. Ik zie deze als hedgefondsen, die van oudsher een hedgefonds beheren dat long short gaat, macro-economische weddenschappen aangaat, geen durfkapitaal, maar later zijn ze durfkapitaal gaan verstrekken, en u zinspeelde erop. Mijn perceptie is dat ze cheques uitschreven zonder de nodige zorgvuldigheid te betrachten en dat zij de toeristen waren, mijn woorden, niet de jouwe.

Vertel ons eens hoe u hun intrede in de durfkapitaalruimte de afgelopen 10 jaar hebt waargenomen? Geef ons een beetje meer kleur over hun betrokkenheid op het hoogtepunt van de bubbelemissie waarderingen van 2020 en 2021, en waar staan ze nu? Schrijven ze nog steeds hun cheques uit?

Hebben ze die opgeschreven? Hebben ze hun lesje geleerd, of wat is er aan de hand?

Fabrice: Ten eerste waren veel van deze mensen al eerder investeerders in technologie. Ze hadden een geschiedenis. Het is gewoon dat ze tijdens de bubble dagen, of de 21 bubble, veel hebben opgevoerd.

De jongens die de meest fair weather investeerders waren, waren eigenlijk de crossover jongens. Het idee voor hen was dat we laat in de private markt komen met een hoge waardering, omdat de publieke markt en wij natuurlijk investeerders in jullie zullen zijn als jullie naar de beurs gaan, en wij zijn investeerders in de publieke markt. Ik denk dat ze niet begrepen hoe particuliere markten werkten en dat veel van deze bedrijven er niet klaar voor waren.

Toen de markten keerden en ook de publieke markten keerden, vertrokken de meesten van hen. Ik volg ze niet op de voet, omdat dit veel later is dan waar ik normaal gesproken speel, maar het waren kopers in mijn bedrijven. Heel vaak, als ik zeg, deze waardering is te hoog, er gebeurt een nieuwe helling, kunnen we een secundaire doen?

Ze zouden graag meer bezitten, omdat ze met elkaar concurreerden, zoals SoftBank en Tiger in plaats van onze toewijzing, waren we niet in een positie om onze posities aan hen te verkopen. Ik weet niet of ze eruit zijn, maar ze hebben hun activiteiten zeker teruggeschroefd en misschien duiken ze er weer in, maar om eerlijk te zijn heb ik het niet gevolgd. Ik denk dat SoftBank nog steeds een beetje actief is, hoewel ze misschien verschillende fondsen hadden voor Geos die zijn geconsolideerd, maar ik zie ze zeker niet zo veel.

Op dit moment bevindt venture zich nog steeds in een bezuinigingsperiode. Zoals ik al zei, zijn we nog steeds 70% lager van piek tot dal in de durfkapitaalsector, waarbij veel LP’s zich nog steeds te veel toegewezen voelen aan durfkapitaal en privékapitaal, waardoor het moeilijk is om fondsen te werven en de huisdirecteuren dus niet zoveel kapitaal hebben om in te zetten.

Jack: Wat was volgens jou de bodem van durfkapitaal 2022? De hoogvliegende technologieaandelen in de beursgenoteerde wereld daalden, zoals je zei, met 80%, 90%. Maar hoe was de ontdekking van de prijzen in de durfkapitaalwereld en hoe zag 2023 eruit en waar staan we nu?

Fabrice: Ik zou zeggen eind 22 tot Q1, 24 was verschrikkelijk. Het was verschrikkelijk, behalve een verhaal van twee steden. Als je een AI bent, was het buitengewoon schuimig en deed het denken aan de zeepbel van 21.

In bijna alle categorieën was het verschrikkelijk. Het was moeilijk om op te tillen, naar beneden, je had meer tractie nodig om iets op te tillen. Mensen wilden dat je voor twee of drie jaar geld inzamelde, enzovoort, behalve AI. Als je een AI-gerelateerd bedrijf was, was het alsof je aan de top van de hypecyclus stond. Het is interessant dat, terwijl het grootste deel van de technologie zich in een diepe, diepe recessie bevond, AI zich in een waanzinnige bubbel bevond. Nu corrigeren beide een beetje.

Ik denk dat we na het hoogtepunt van de AI-bubbel in de technologie zitten, in termen van waar mensen nieuwe AI-bedrijven oprichten. Ik bedoel niet het Koningsspel. Ik bedoel niet de open AI-type investeerders.

Ik bedoel toepassingen van AI en de bedrijven die eromheen zijn ontstaan. We zien enig herstel in de waarderingen en het gemak waarmee rondes kunnen worden gedaan aan de durfkapitaalkant, maar we zijn nog steeds ver, ver, ver verwijderd van de normale situatie. Het is nog steeds moeilijker dan ik had verwacht.

Sommige categorieën zijn totaal onbemind, zoals voedsellevering en voedseltechnologie in het algemeen, die in principe, omdat iedereen online eten ging bestellen in de tijd van de bubble, de bedrijven veel meer groeiden en de penetratie meer toenam, en mensen verwachten dat dat normaal wordt. Toen ze weer krompen, vermenigvuldigde het zich met vijf en deelde het vervolgens door twee. Het probleem is dat gedeeld door twee zo pijnlijk is dat de categorie erg ongeliefd werd.

Alles wat te maken heeft met voedsel, bijvoorbeeld voedsellevering, voedseltechnologie, is totaal niet geliefd bij investeerders, en het zal een tijdje duren voordat dat hersteld is.

Jack: Is het eerlijk om te zeggen dat in de durfkapitaalwereld, waar alles draait om groei, als een bedrijf stopt met groeien, dat het slechtste is wat een bedrijf kan doen vanuit het oogpunt van de investeerder? Is dat eerlijk om te zeggen of niet?

Fabrice: Hangt van het podium af. Als je in een vroeg stadium zit, zeker. Als je in een laat stadium bent en een jaar neemt waarin je 10%, 20% groeit, maar je eenheidseconomie op orde brengt, zodat je van het verbranden van 100 miljoen naar break-even gaat, dan is dat waarschijnlijk wel goed.

Als je een zaai- of startbedrijf bent en je groeit niet, dan is dat inderdaad een doodvonnis, want wij zijn geen PE-investeerders. We moeten 10x of meer onderschrijven. Als je niet groeit, red je het niet.

In het beginstadium is dat zeker waar.

Jack: Hoe zit het met crypto en crypto durfkapitaal? Hoe betrokken ben je daarbij geweest? Vertel ons hoe je voor het eerst kennismaakte met crypto.

Fabrice: Ik ben een gamer. Ik had zeer krachtige GPU’s. Als intellectuele oefening was ik Bitcoin aan het delven op mijn GPU’s in, ik weet het niet, 2010, 2011, heel, heel vroeg.

Als investeerder ben ik gespecialiseerd in bedrijven en marktplaatsen met netwerkeffecten. Crypto heeft buitengewoon diepgaande netwerkeffecten. Als je denkt aan de analogieën van besturingssystemen zoals Microsoft Windows, dan zijn er buitengewone netwerkeffecten omdat zodra je ontwikkelaars op het platform hebt en ontwikkelaarstools, mensen toepassingen bouwen omdat ze toepassingen hebben, meer mensen het krijgen, enzovoort, enzovoort.

Hetzelfde gebeurt in laag één, dus Solana of Ethereum, en dan bouwen mensen deze applicaties zelf of marktplaatsen. Als je denkt aan zoiets als Uniswap, dan is dat een marktplaats waar liquiditeit belangrijk is. Je moet vraag en aanbod op elkaar afstemmen.

Het volgt precies dezelfde dynamiek als Alibaba of eBay of Airbnb en al dit soort bedrijven. We zijn vrij vroeg in 2016 of 2017 begonnen met investeren in de private kant van crypto. We hebben nu, denk ik, 70 crypto-investeringen aan de particuliere kant, wat ongeveer 10% van ons fonds is.

We stonden aan de wieg van Figment en waren vroege investeerders in Animoca en enkele van zowel de fundamentele infrastructuurlaagbedrijven als applicatiebedrijven in de ruimte. We waren vroege investeerders. We blijven investeren in de ruimte.

Omdat bij veel van de toepassingen van crypto de waarde toekomt aan de tokens en niet aan het eigen vermogen, hebben we besloten om in tokens te gaan investeren als durfinvesteerders, wat betekent dat we het team waarderen, we waarderen de tokenomics, we waarderen het bedrijf en we kopen de tokens en we houden ze. We zijn geen hedgefonds. We handelen niet.

We doen niet, maar we kopen en houden gewoon vast. We kochten 30 tokens, die, nou ja, we zetten 10% van ons laatste fonds in, wat een fonds van 290 miljoen dollar was, dus 29 miljoen dollar, maar vandaag de dag is het, ik weet het niet, 50 miljoen dollar waard. Het werd zo groot.

We realiseerden ons dat als Amerikaans durfkapitaalfonds de beperkingen op het hebben van liquide crypto behoorlijk hoog waren. We zijn geen RIA, dus we kunnen maar 20% van onze portefeuille publiek en secundair hebben, en we kopen ook veel secundaire aandelen. Het is moeilijk voor ons om te recyclen.

Het is moeilijk en in de VS is het illegaal om tokens te kopen. In de VS is het illegaal om veel van de tokens in te zetten, dus je laat veel rendement liggen. Wat we letterlijk een paar weken geleden hebben gedaan, is het afsplitsen van onze liquide crypto-activa in een eigen fonds.

Het heet Trident Liquid. We hebben het hele vloeibare cryptoteam van FDA in een eigen fonds gestopt. We hebben het gezaaid met de $50 miljoen of wat dan ook, ik weet niet of het $45 of $50 is die we erin hebben gestopt, en nu leeft het zijn eigen leven.

Op dit moment organiseer ik zelfs een Trident Liquid cryptoconferentie met een heleboel liquide cryptomanagers hier op de Turks- en Caicos eilanden. Dat is het volgende dat we hebben gedaan aan de cryptokant. Ten derde hebben we een studioprogramma waarin we bedrijven bouwen, en ik heb de afgelopen jaren een cryptobedrijf gebouwd dat nu op de voorgrond treedt.

Is dat Midas? Dat is Midas. Vertel ons daar eens over.

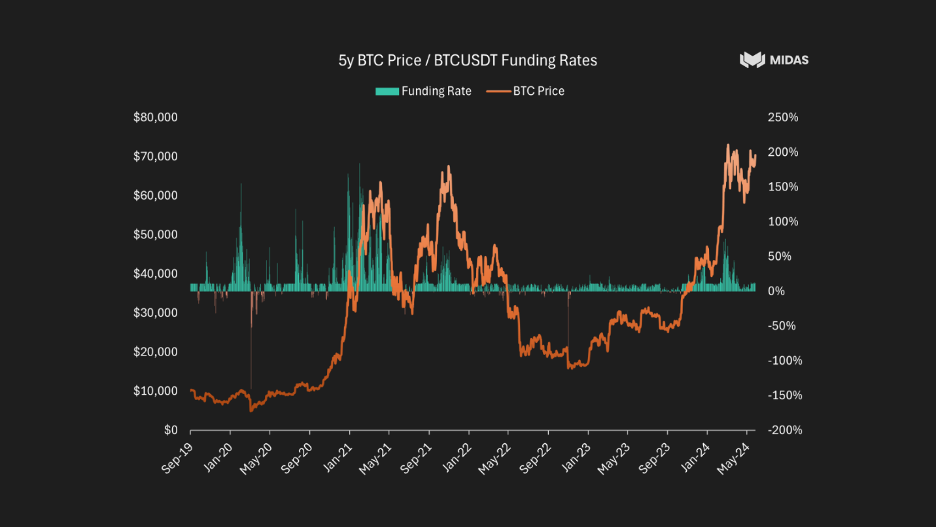

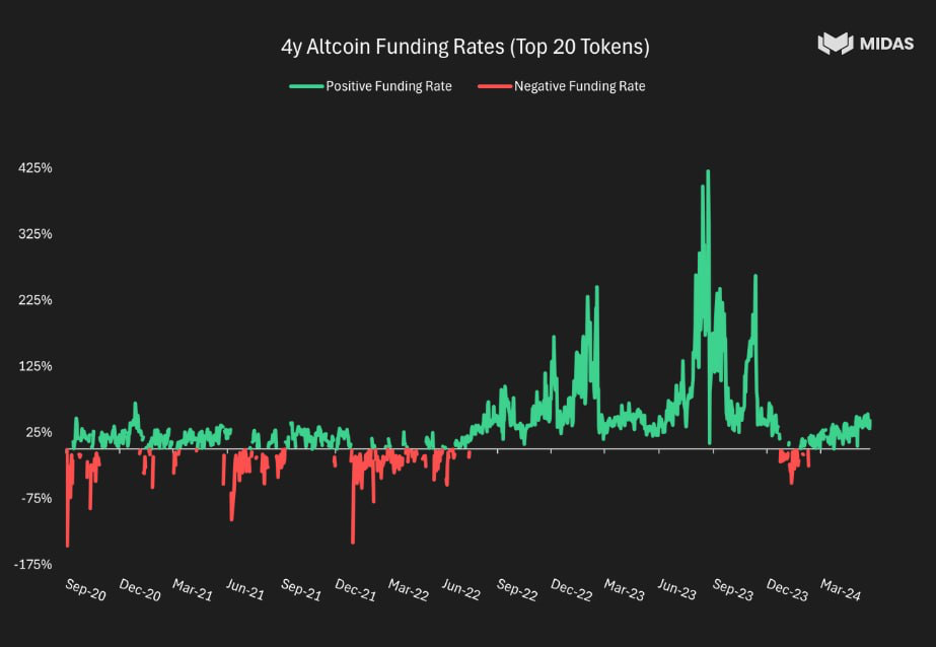

Na mijn macroanalyse van 21 was het me duidelijk dat toen de rente steeg, we een beer zouden krijgen, een cryptowinter zo je wilt, zoals we al eerder hebben gezien. Wat ik eerder beschreef in de durfkapitaalruimte, waar we ons in 22, 23 en Q1, 24 in een complete berenmarkt bevonden die begint te keren, was zelfs nog meer het geval in de liquide cryptoruimte, omdat crypto, wat de stier-these er ook omheen is, uiteindelijk een risicovol activum is, en het is mogelijk het ultieme risicovolle activum. Het is één op één volledig negatief gecorreleerd met de rentetarieven in de VS.

Ik kan je vertellen dat de piek van crypto was de dag voordat de Amerikaanse rente begon te stijgen. Maart 2022? Nee, ik denk dat de eerste of in ieder geval de aankondiging van de eerste tarieven op 21 november was.

Eigenlijk begon crypto te dalen zodra de rente begon te stijgen. Het daalde enorm. De meeste dingen waren met 90%, 95% gedaald.

Veel projecten sneuvelden. Natuurlijk waren veel projecten meme-achtig, munt-achtig en niet echt levensvatbaar. Het bracht mij en mijn partner, en ik zal je zo over hem vertellen, ertoe om na te denken over, oké, wat is een use case van crypto?

Wat is de use case van crypto? We negeren digitaal goud, Bitcoin, wat oké is, maar het is oké als je een spaarproduct nodig hebt en je bent in Argentinië en je hebt te maken met inflatie, maar in de VS, niet super nuttig. Uiteindelijk zijn stabiele munten de enige use case, de enige use case voor de massamarkt.

Stabiele munten, USDC en USDT, zijn een combinatie van een ruil- en betaalmiddel en een opslagplaats van waarde en buitengewoon nuttig. Nogmaals, niet super nuttig in de VS of West-Europa, waar je redelijk stabiele valuta’s hebt, maar in Argentinië, in Afrika, in de meeste landen, buitengewoon nuttig. Zelfs op het dieptepunt van de dalende markt is er ongeveer 130 miljard aan stabiele munten.

Mijn analyse was zoiets als: we zitten niet langer in een omgeving met een nultarief. De langetermijnrente van de FED zal niet 0% zijn. Misschien is het geen vijf en een kwart, misschien is het 300 basispunten, 200 basispunten, maar het is niet nul, in welk geval een niet-renderende stabiele munt, wat USDC en USDT zijn, geen zin heeft.

Op dit moment heb je Tether en USDC, waar je hen 100 USD geeft, zij gaan T-bills kopen, zij verdienen vijf en een kwart, jij verdient nul. Ik heb zoiets van, dat slaat nergens op. Er zou een opbrengstdragende stabiele munt moeten zijn.

Trouwens, het idee dat we in de traditionele financiële wereld betalen met onze betaalrekening en dat spaarrekening, betaalrekening onderscheid, het is echt een grootboekvermelding in een bank om de winst van de bank te maximaliseren. Het is niet zoals het zou moeten zijn. Er is eigenlijk een reden waarom je niet zou kunnen settelen in T-bills of settelen op je spaarrekening.

Het is gewoon een middel voor de banken om hun winsten te maximaliseren. Ik heb zoiets van, oké, crypto is duidelijk een sterk gereguleerde ruimte. De vraag die ik aan mijn partner stelde, en ik zal je er zo over vertellen, is of er een legale manier is om een opbrengstdragende stabiele munt te hebben waarbij we het grootste deel van de opbrengst aan de eindgebruiker kunnen geven.

Hij komt van Goldman Sachs, zijn naam is Dennis. We hadden samengewerkt aan een beursnotering, we hadden 200 miljoen aan schatkistpapier gekocht, we hadden de SEC-registratie doorlopen. We realiseerden ons dat ze in Duitsland een wettelijk kader hebben voor obligaties aan toonder, waarbij ze in principe KYC en AML doen bij de uitgifte van aflossingen, maar niet voor alle transacties met ondertekenaars.

In de mate dat we een veiligheidstoken zouden kunnen uitgeven die rendabel is, waar we KYC- en AML-mensen bij de uitgifte van de terugbetaling, maar alle ondertekenaarstransacties niet, KYC en AML, wat betekent dat je kunt integreren in DeFi, en je kunt lange transacties doen, enz. Het was heel logisch. Het heeft even geduurd, want je moet Mifit-compliant worden, je moet goedgekeurd worden door de Europese regelgevers, wij moeten my-compliant worden, maar uiteindelijk hebben we een bedrijf opgebouwd dat Midas heet en waarvan het eerste product MT Bill heet.

Het is een tokenized T-bill die volledig voldoet aan de regelgeving voor faillissementen op afstand en waarmee je veel dingen kunt doen, zoals we integreren in kredietkluizen zoals Morpho, waar je er tegen kunt lenen of uitlenen. Want als je gaat uitlenen, kun je natuurlijk net zo goed een rendabel onderpand hebben. En op momenten dat de DeFi-rente lager is dan de T-bill rente, kun je levered long trades doen en 15-20% verdienen op je T-bills.

En we zijn bezig met de lancering binnen hetzelfde juridische kader, een delta-neutrale basishandeling. Dus in een product dat N-basis wordt genoemd. Dus wat er is gebeurd, het meest succesvolle bedrijf van het afgelopen jaar in de cryptoruimte is waarschijnlijk een bedrijf genaamd Athena, dat het snelst 3 miljard aan activa heeft verzameld.

En wat gebeurt er in bullmarkten? Dus wat ik wil dat Midas is een cryptobedrijf dat veilig is voor consumenten en institutionele beleggingsproducten aanbiedt die werken in zowel dalende als stijgende markten. Dus in de dalende markt heb je een T-bill product, dat je de T-bill rente geeft, en in de stijgende markt kun je interessante dingen doen in DeFi.

En in de bullmarkt heb je een basishandelsproduct. Dus de manier waarop het werkt is, omdat mensen in bullmarkten geloven dat Bitcoin, Ethereum en anderen in de toekomst meer waard zullen zijn dan nu, wat je dan doet is een basishandeling creëren waarbij je long de spot bent, de spot bezit en short de toekomstige koers. En daarom, en omdat je een toekomstig product creëert, zijn mensen zo bullish dat ze denken dat BTC 100k, 120k, een miljoen, wat dan ook waard zal zijn in de toekomst, kun je die spread verdienen.

En die spread kan in bullmarkten wel 50% per jaar waard zijn. Want als je denkt dat het verdubbelt, ben je bereid om 50% te betalen. Nu beweegt het natuurlijk op en neer op basis van de toekomstige verwachting van mensen over waar de prijzen zijn.

Maar dat is een product dat we in de komende weken lanceren. Midas is dus echt een institutioneel tokenized security product dat volledig voldoet aan de regelgeving, op afstand staat van faillissementen, met twee hoofdproducten, tokenized T-bills en een tokenized basis handelsproduct, delta neutraal basis handelsproduct.

Jack: In dit programma praten we veel over traditionele financiën. Dus de basishandeling waar we het over hadden, was het shorten van treasury futures en long zijn op treasuries. Waar jij naar verwijst, is het equivalent daarvan in crypto, namelijk short gaan in een Bitcoin future en de Bitcoin zelf bezitten.

Precies. En de reden waarom dat een winstgevende handel zou zijn, is omdat iedereen zo bullish is op Bitcoin dat ze gewoon Bitcoin futures kopen. Precies.

Fabrice: En daarom, en de handel in de zeer bull, op dit moment, het alleen rendementen, ik bedoel, slechts 15% of zo. Maar een paar maanden geleden, toen mensen echt bullish waren, leverde het zo’n 50% op. En het eeuwigdurende futures-product is echt een crypto-uitvinding waarbij de prijs elke acht uur of zo wordt aangepast.

Maar mensen houden van hefboomwerking in deze business of in de cryptowereld, en er zijn veel degens. En dus is het een buitengewoon winstgevende handel. Dit werkt alleen in stijgende markten, toch?

Het zou zeker niet werken in een dalende markt, maar in een dalende markt schakel je over naar het T-bill product dat gewoon je spaarproduct is, totdat je je meer bullish voelt. En dat handelswerk, deze beide producten zijn fundamentele tools die mensen zouden moeten gebruiken die deel willen uitmaken van de DeFi en het crypto-ecosysteem.

Jack: o MT-bill is live, M-basis is onderweg.

Fabrice: Correct. MT-bill is live, M-basis zal binnen een maand of zo live zijn. Op dit moment zijn we aan het onderhandelen met welke van de drie vermogensbeheerders we alle transacties gaan doen.

Begrepen. Dus in de traditionele financiële wereld, maart 2020, bracht de Fed de rente naar nul en de rente over de hele curve ging naar nul, deed veel aan kwantitatieve versoepeling, waardoor het banksysteem indirect werd overspoeld met reserves. En uiteindelijk werden er veel deposito’s gecreëerd.

Banken hadden dus veel activa en er was een enorme hoeveelheid niet-rentedragende NIB-deposito’s in het banksysteem. En, weet je, je kon zes basispunten krijgen, maar het kon je niet echt schelen, want nul, zes basispunten, wie maalt erom? En in 2022, toen de rentetarieven stegen, was er een enorme transformatie, een exodus van geld buiten niet-rentedragende deposito’s naar geldmarktfondsen om een rendement te krijgen evenals rentedragende deposito’s.

Dus jouw stelling is eigenlijk dat de cryptowereld die transformatie gaat ondergaan en dat geld uit de niet-rentedragende stabiele munten zoals tether of cirkel USDT of USDC gaat en naar rendementsdragende instrumenten gaat.

Fabrice: Correct. Afhankelijk van je risicobereidheid, gewoon T-bills of een product van het type basishandeling. Absoluut.

En het is logisch, toch? Op dit moment is Tether het meest winstgevende bedrijf ter wereld per werknemer. Dat is niet logisch.

Jack: Ja. Dus Tether, en ik wil mijn ervaring ermee delen, van het horen van, weet je, sommige sceptische dingen over Tether en ook zeggen, kijk, als ze al het geld hebben, 60 miljard of nu is het meer dan honderd miljard dollar, waarom worden ze niet gewoon gereguleerd? Waarom laten ze zich niet gewoon controleren en laten ze niet zien dat ze het hebben?

Ze geven deze attesten vrij. Interessant genoeg, grappig om te laten zien hoe het nooit eindigt zoals je denkt. Ik herinner me dat ik luisterde naar een zeer populaire podcast waar Sam Baikman Freed werd gevraagd door zeer goede journalisten, wat is er met Tether?

Is Tether een oplichter? Gaat Tether imploderen? Natuurlijk is Tether er nog steeds en is het imperium van Sam Baikman Freed volledig ingestort en zit hij in de gevangenis.

Fabrice: Als er ooit een gat zat in de balans van de Tether bankrekening door het geld dat ze de laatste tijd hebben bijgedrukt, dan wed ik dat ze dat hebben gedicht.

Jack: Ja. Omdat ze zulke lage kosten hebben en ze niets betalen op deposito’s en ze rentetarieven krijgen, die nu 5,3% zijn. Precies. Ik heb het.

En dan Circle, USDC, vertel me daar eens over, want dat, weet je, ik zie het als, oké, we gaan stabiele munten legitimeren, we gaan gecontroleerd worden, we gaan onshore zijn. En dus hadden ze de Amerikaanse Treasuries, maar ik denk dat ze misschien ook iets in geld voor tegen fondsen hadden. Ik weet zeker dat ze deposito’s hadden bij Silicon Valley Bank.

Er was dus een de-pegging in maart 2023 omdat er bezorgdheid was over, komt dit terug, is dit deposito goed? Ze hadden duidelijk de limiet van een kwart miljoen dollar overschreden. Uiteindelijk werden alle deposito’s gedekt.

Fabrice: Denk je dat Circle verbeteringen heeft aangebracht, maar je kijkt gewoon naar- Ja, Circle is zeker veel degelijker, maar ze kunnen je geen rendement geven, want als ze je rendement zouden geven, zou het een token van beveiliging zijn en ze willen geen register van beveiliging zijn in de VS. Het zou eigenlijk het doel tenietdoen van alles wat ze hebben gebouwd. Nu zijn we niet beschikbaar in de VS, omdat we precies om die reden een oplossing zijn die is gereguleerd in een institutionele rang, maar het is niet-Amerikaans.

En gezien wat Circle zou willen doen, denk ik niet dat dat een pad is waar ze onderdoor of in kunnen gaan, tenzij hun Amerikaanse regelgeving drastisch verandert. In dat geval, ja, of de gevestigde bedrijven zijn beter gepositioneerd om dit te doen dan wij. In theorie is het antwoord ja, maar regelgevend gezien denk ik niet dat ze de structuur waar deze twee deel van uitmaken kunnen veranderen, en ze kunnen niet rendabel zijn.

En de SEC is behoorlijk agressief geweest tegen iedereen die probeerde om rendementscijfers te geven, van Coinbase tot BlockFi, noem maar op.

Jack: Wat is jullie regelgevingskader en waar kunnen mensen betrokken raken bij MT-wetsvoorstellen?

Fabrice: Dus ze kunnen het niet doen in de VS, maar wel in heel Europa – elk ander land dan de VS en de gesanctioneerde landen. We zijn dus Europees gereguleerd, wat betekent dat je ons overal kunt kopen, van Latijns-Amerika tot Afrika. Ik bedoel, overal, tenzij je een sanctie hebt of in de VS bent.

Ik heb het. Hoe zit het dan met China? Ik denk dat China ook een no-go is, maar ik ben niet zo’n expert op het gebied van regelgeving.

Ik zou waarschijnlijk het antwoord op die vraag moeten weten. Ik vermoed zelfs dat het antwoord waarschijnlijk nee is.

Begrepen. Oké. Dus is het veilig om te zeggen dat de VS hard optreedt tegen crypto en meer hardcore en minder toegeeflijk is dan de meeste andere landen in de rest van de wereld?

Fabrice: Oh, zeker weten. Ik bedoel, het feit dat wat we in Europa hebben gedaan, volledig in overeenstemming met de regelgeving, enzovoort, is daar eigenlijk een illustratie van. Er is geen wat we aanbieden, ik bedoel, denk er eens over na, we kopen Amerikaanse T-biljetten.

Dit is geweldig voor de Amerikaanse overheid. Wij financieren haar schuld. Je zou denken dat dit het enige product is waar ze dol op zijn en dat toch illegaal is in de VS.

Ik bedoel, het is belachelijk. De VS zijn dus buitengewoon conservatief en achterlijk geweest, en ik zou graag willen dat ze op een gegeven moment meer vooruit gaan denken. Toegegeven, is er door de jaren heen veel fraude geweest in crypto?

Absoluut. ICO’s, meme coins, dingen die nul onderliggende waarde hebben, maar dat betekent niet dat we de hele categorie moeten uitbannen. Het betekent een slimme regelaar zijn.

Het probleem is helaas dat de regelgevers niet bijzonder competent en/of slim zijn geweest. Ik zou dus graag zien dat er in de VS slimmere regelgeving komt om frauduleuze toepassingen te voorkomen en toch innovatie mogelijk te maken. En ik hoop dat dat er ooit van komt.

Historisch gezien is de VS het gelukkige centrum van innovatie. En veel van de crypto-innovatie vindt eigenlijk plaats in New York, in een staat waar de meeste activiteiten eigenlijk illegaal zijn. Dus het is best vreemd.

Daar hebben we consensus over. We hebben zoveel andere cryptobedrijven en toch mogen jullie niet werken. Dus het is heel vreemd.

Jack: En dus zei je dat je voldoet aan de regelgeving en dat je niet failliet gaat. Vertel ons wat dat betekent, want zoals je eerder aangaf in de cryptowereld, vooral in 2020, 2021, zat de cryptowereld vol met protocollen die 10%, 20%, 30% opleverden en die een laag risico leken te hebben of waarvan werd verondersteld dat ze een laag risico hadden. Dus u zei eigenlijk dat u Amerikaans schatkistpapier bezit, de minst risicovolle effecten ter wereld, schatkistpapier.

Fabrice: Ja. Dus een faillissement op afstand betekent dat als we failliet gaan, jouw activa van jou zijn. En omdat we de onderliggende activa of T-bills bezitten, heb je je eigen activa.

Dus zelfs als het bedrijf ten onder gaat, heb je nog steeds toegang tot, ben je nog steeds eigenaar van de onderliggende activa en kun je deze terugverdienen. Dus het enige risico dat je neemt is het in gebreke blijven van de Amerikaanse overheid. Dus het werkelijke T-bill risico.

Dus we vermengen de fondsen niet, ze staan niet op onze eigen naam. Ze zitten eigenlijk in je eigen portemonnee. Het is niet zoals SBF, als je wilt, en toen ze FTX deden, waar ze in feite waren, speelden ze met het geld van de klant.

En als ze ten onder gingen, verloren ze het geld van hun klanten. Faillissement op afstand is dus iets dat nog redelijk zeldzaam is in de cryptowereld, maar zou volgens mij de norm moeten worden waarbij zelfs als je failliet gaat, de klanten eigenaar zijn van hun onderliggende activa en die kunnen terugvorderen.

Ja. En in faillissementen op afstand, in de TradFi makelaarswereld, denk ik dat ik heb begrepen dat als je een geldrekening hebt, wat betekent dat je alleen effecten koopt met geld dat je daadwerkelijk hebt, dat het het meest gebruikelijk is om, weet je, als Morgan State, als je de handel hebt die eigendom is van Morgan Stanley, als Morgan Stanley ten onder gaat, wat niet gaat gebeuren, zeer, zeer onwaarschijnlijk, maar als ze dat doen, en je hebt een geldrekening, je nog steeds, en je bezit Apple, je nog steeds dat Apple aandeel hebt. Maar als je een marginrekening hebt, wordt het een beetje ingewikkelder. Is dat hetzelfde in crypto?

En ik weet niet eens of ik daar gelijk in heb.

Fabrice: De, nou ja, in crypto, veel van de protocollen die er zijn, zijn gewoon niet failliet op afstand. Dus als dat protocol ten onder gaat, verlies je je activa. En dus hebben we ervoor gezorgd dat je eigenaar bent van je eigen bezittingen, ongeacht wat er met ons gebeurt.

En je doet geen marge met ons, toch? Dus je leent misschien van een derde partij, zoals Morpho, maar je doet het niet bij ons. We zijn een primaire emittent.

Zoals je naar ons komt voor primaire verzekering of aflossing.

Oké. Ik heb het. En wat voor soort leningen zouden mensen doen met MT?

Maar zouden ze stabiele munten lenen of zouden ze crypto lenen of wat?

Fabrice: Dus het hangt ervan af wat je wilt doen, toch? Als je super long bent op ETH of BTC, wat je zou kunnen doen is, in plaats van je MT te storten, wel, als je naar de juiste kluis gaat, dus als we de juiste liquiditeitskluizen hebben, afhankelijk van de tarieven, is het het makkelijkst om naar Morpho te gaan. Laten we zeggen dat mensen zich in een bearish omgeving bevinden waar de DeFi-tarieven laag zijn.

Je stort MT-biljet, je leent USDC of Tether tegen laten we zeggen 2%, en dan koop je MT-biljet tegen vijf en een kwart. En dan houd je, en je kunt, omdat de Amerikaanse overheid, de volatiliteit op T-bills nul is. En dus kun je een LTV van misschien wel 90% doen.

Dus je zet duizend dollar in, je leent 900 dollar tegen twee, ik verzin de tarieven omdat ze momenteel hoog zijn, maar tegen 2%. Daarmee koop je een MT-biljet dat vijf en een kwart voorloopt. Je stort $900 en dan leen je 810 bij twee en je blijft het herhalen.

Dus je doet een hefboom van 10 tegen 1, laten we zeggen dat we op 90% zitten. En je vijf en een kwart wordt 15 of 20. Dus dat is één gebruiksmogelijkheid.

En je kunt een long trade krijgen die buitengewoon winstgevend is. Een andere use case is als je een onderpand voor iets wilt zijn, in plaats van USDC of USDT als onderpand te geven, is het beter om het MT-biljet als onderpand te geven omdat de waarde van je onderpand in de loop van de tijd stijgt omdat je de rente krijgt. Dus als je onderpand hebt voor het lenen van wat dan ook, BDC, ETH, wat dan ook, ben je nog steeds beter af met MT bill dan USDC als onderpand.

Jack: Ik heb begrepen dat schatkistpapier instrumenten met nulcoupon zijn. Met andere woorden, als de rente 4% is, koop je een schatkistpapier met een looptijd van een jaar. Het is niet zo dat het je elk kwartaal 4% op jaarbasis betaalt of zo.

Je koopt het gewoon voor 96 en wisselt het in voor een dollar. Hoe is dat aspect van toepassing op het wetsvoorstel MT? Gebeurt hetzelfde als MT-biljet apprecieert of krijgen houders van MT-biljetten daadwerkelijk rente betaald, in tegenstelling tot houders van schatkistpapier?

Fabrice: Je hebt dus meerdere manieren om je token te ontwerpen. Je zou iets kunnen zijn dat rebasen heet. Dus wat betekent dat je het koopt, het is altijd één waard en de rente betekent gewoon dat je er meer van krijgt, of het kan accumuleren, wat betekent dat de rente beetje bij beetje toeneemt en blijft samenstellen.

Dus om een aantal redenen hebben we ervoor gekozen om te accumuleren. De waarde blijft dus toenemen. Dus je hebt een dollar, het wordt een dollar vijf, het wordt een dollar 11 en het blijft maar stijgen.

Dus het neemt toe in waarde, accumuleert in waarde.

Jack: Dus het is hetzelfde als het schatkistpapier? Ja. Ja.

Dus gewoon elke dag een beetje in waarde verhogen als het wordt opgerold, uit elkaar getrokken. Correct. Ik heb het.

Interessant. Nou, oké. Dus het volgende dat je lanceert is M basis.

Kun je iets onthullen over je plannen op de langere termijn voor je visie op Midas?

Fabrice: Ja. Kijk, ik denk dat we aan het begin staan van een transformatie van de financiële markten. De traditionele financiële markten moeten opnieuw worden uitgevonden, toch?

Stelt u zich eens voor dat ik het niet logisch vind dat in 2024, als ik Apple aandelen wil kopen en u Apple aandelen wilt verkopen, we onze bankiers bellen en zij de transactie uitvoeren. Er is een bewaarder, een makelaar, een bankier, en de afwikkeling is T plus 72. En het gebeurt alleen tijdens kantooruren.

Ik bedoel, dat slaat nergens op, toch? Waarom kun je het niet 24 uur per dag doen, zonder tussenpersonen, in real time? Als ik geld naar iemand overmaak, is er geen real-time tracking.

En dus is het creëren van tokenachtige activa als middel om de financiële wereld te transformeren naar een wereld die digitaal en gedigitaliseerd is en in realtime gebeurt, denk ik de langetermijnvisie. We kunnen obligaties gemakkelijk tokenen. We kunnen aandelen gemakkelijk tokenen.

Heeft het eigenlijk wel zin, aangezien je in het Westen gemakkelijk naar Robinhood of E-Trade kunt gaan? Niet noodzakelijkerwijs. Maar vanuit het perspectief van een langetermijnvisie moeten we de rails van het traditionele financiële systeem opnieuw uitvinden, zodat het digitaal is en 24 uur per dag werkt zonder al die lagen van tussenpersonen en vergoedingen en cryptorails of een manier om het te doen.

Nu, betalingen, ik vermoed dat we niet de crypto-route gaan volgen. En ik denk dat we de voorbeelden van Brazilië en Rusland met PIX en UPI gaan kopiëren. Oh, Rusland, India.

Dus India met UPI als een volledig gratis real-time betalingssysteem dat werkt tussen consument en consument, consument en bedrijf, bedrijf en overheid, B2B. Het is zoals alles. En het is gratis in realtime.

En het is buitengewoon. En in feite is de MasterCard Visa interchange tax verdwenen. En het heeft geleid tot een buitengewone innovatie van microtransacties, bedrijfsmodellen op microtransacties en een financiële explosie en financiële inclusie die zo mooi en magisch is dat ik niet kan wachten tot het in het Westen gebeurt.

En dus denk ik dat zoiets eerder zal leiden tot verplaatsing. Ik denk dus dat de betalingsrails door de overheid gecontroleerd zullen blijven en niet in de cryptorails zullen zitten. Maar als het gaat om de afwikkeling van activa zoals obligaties, enzovoort, is er geen reden waarom het niet in de crypto zou kunnen.

Ik bedoel, natuurlijk willen de zittende partijen het echt niet, maar het is heel zinvol. Dus ik denk wel dat we tokenized gaan worden, naast het proberen om de niet-renderende stabiele munten aan te pakken. We gaan andere financiële activa in de echte wereld tokenen.

Jack: Dus je zei dat je enthousiast bent over de tokenisatie van activa en settlements, wat Midas doet, maar niet over betalingen. Dus je ziet dit niet als betalingen en je ziet crypto of stabiele munten geen grote rol spelen in de toekomst van betalingen. Ik wil je geen woorden in de mond leggen.

Fabrice: Nee, dat zeg ik toch niet? Zoals ze geweldige crypto aangrenzende betaalapplicaties zijn zoals Dollar App. Dollar App heeft een cryptospoor en ze doen meer dan een miljard aan betalingen.

Ze stellen je dus in staat om geld over te maken van de VS naar Mexico en van peso naar dollar, enzovoort, veruit de goedkoopste en goedkoper dan al het andere op het gebied van overschrijvingen, enzovoort. En vanuit dat perspectief is het revolutionair. Ik zeg, maar binnen een land, dus meer dingen, betaling voor rails, wat ik niet leuk vind in het Westen is dat iedereen betaalt met creditcards met Visa en MasterCard en American Express, met een effectieve belasting, het afwikkelingspercentage van, laten we zeggen, 0,8% tot 3%, afhankelijk van, weet je, het land, de categorie, de handelaar, de acquirer, enzovoort. Ik vermoed dat als je dat kunt verplaatsen naar een wereld waar het nul is, het buitengewone waarde zou losmaken. En er zijn twee voorbeelden van landen waar dit is gebeurd. Zou ik dat op crypto kunnen bouwen, vooral als ik iets heel goedkoops als Solana gebruik?

Zou Solana Pay een geweldig betalingsmechanisme kunnen worden? Het antwoord is ja. En PayPal doet dat, toch?

Precies. Dus denk ik dat het mogelijk is? Ik denk dat het antwoord absoluut ja is.

En het is gewoon wat ik denk door middel van wat zijn regeringen bereid om de controle op te geven van en wat ik denk dat het meest waarschijnlijk zal gebeuren? Ik vermoed dat het meer waarschijnlijke antwoord in termen van de uitkomst is dat iets als UPI of PICS, dat uiteindelijk door de overheid wordt gecontroleerd en gereguleerd, gebeurt in betalingen in plaats van een crypto rail betalingssysteem. Ik zeg niet dat het niet kan gebeuren.

Ik zeg alleen dat ik waarschijnlijk vermoed dat dat niet gaat gebeuren, ook al zullen ze een rol van betekenis gaan spelen, vooral als het gaat om betalingen tussen landen en uitwisselingen en intervalutasystemen. Ik bedoel, Dollar App, als je het nog niet hebt gespeeld, het is 1L, D-O-L-A-R-A-P-P, is buitengewoon. En trouwens, de hele crypto-rails is versluierd.

Je bent je er niet van bewust dat het een cryptocomponent heeft. Het is gewoon voor je gedaan en het is prachtig.

Jack: Dus UPI, Unified Payment Interface, zou je zeggen dat China dat ook heeft met UnionPay?

Fabrice: Het Chinese equivalent, de grote, die eigenlijk privé zijn, of WePay, van Tencent, en Alipay van Alibaba. Maar de overheid haatte hen en dus sloten ze de beursgang. En financiën, ik bedoel, dus ik ben een beleggingsmier, een zeer teleurgestelde beleggingsmier.

In China is het dus ontstaan vanuit de privésector, maar de overheid haatte ze en heeft haar best gedaan om ze uit te roeien en te vervangen door hun interne equivalent. Maar ja, ik zou graag willen dat zoiets in de VS bestond. Een UnionPay type ding of een… Ja, ik bedoel, UPI.

Ja, UPI, als we UPI of PIX zouden kunnen kopiëren en plakken, zou ik, ja, buitengewoon blij en gelukkig zijn. En de Fed heeft een soort van poging gedaan, een product genaamd FedNow, maar het wordt alleen ondersteund door regionale banken, omdat veel banken duidelijk de afwikkeling niet willen verliezen, wat een groot deel van het bedrijfsmodel is, en nog niet algemeen bekend is. Maar die zijn er wel, maar nog niet echt voor de consument.

Er zijn dus inspanningen in die richting, maar ik denk dat het nog een decennium of langer zal duren voordat dit in het Westen gebeurt.

Jack: Dus sinds hun beursintroducties in de jaren 2000 zijn Visa en MasterCard buitengewoon goed presterende aandelen omdat ze een bedrijf van hoge kwaliteit hebben. En als ze doorgaan, zullen ze waarschijnlijk een bedrijf van hoge kwaliteit hebben. Het klinkt alsof je denkt dat de beste dagen van die bedrijven achter hen liggen?

Fabrice: Nou, dat zijn ze niet per se, want ze hebben veel van de vastlegging van regelgeving en macht, en ik weet zeker dat ze dit tot de laatste steen zullen uitvechten, toch? Alsof dit het laatste is wat ze willen dat er gebeurt. En op de plaatsen waar het gebeurde, was de penetratie van creditcards laag, toch?

Dus de reden waarom ik denk dat ze er uiteindelijk in Brazilië en India niet zo hard tegen hebben gevochten, is dat niet zoveel mensen rijk genoeg waren om een creditcard te hebben en een goede kredietscore om het hebben van een creditcard te rechtvaardigen. En zo kun je een compleet nieuwe onafhankelijke kredietbetalingsrails bouwen. Hier, waar er een zittende macht is, twee zittende machthebbers, vermoed ik dat het heel, heel moeilijk gaat worden.

Dus als ik een gokje zou moeten wagen, zou ik zeggen dat het de komende tien jaar niet gebeurt en dat ze het primaire betaalmiddel blijven. Dus ik zit zeker niet short op de korte termijn, geen van beide, maar ik zou sowieso geen belegger zijn. Ik geef de voorkeur aan dingen die van nul naar duizend gaan, die dingen die al vastliggen.

Jack: Juist. Alleen omdat je denkt dat het een goede zaak voor Amerika zou zijn als we een UPI zouden hebben, maar je denkt dat het een goede zaak zou zijn, betekent niet dat dat noodzakelijkerwijs is wat er gaat gebeuren. Oh ja.

Fabrice: Er zijn veel dingen die goed zouden zijn voor Amerika. We zouden een veel opener immigratiebeleid moeten hebben en een immigratiebeleid voor zowel laagopgeleiden als hoogopgeleiden, omdat dit onze nationale welvaart vergroot en onze demografie drastisch verbetert. We zouden een veel eenvoudiger belastingstelsel moeten hebben met een vlaktaks.

Ik bedoel, er zijn zoveel dingen die je zou moeten hebben die we niet hebben. Er is dus een verschil tussen wishful thinking waar ik denk dat het zal gebeuren. Ik denk niet dat het snel zal gebeuren.

Dus ja. Je website is dus heel gemakkelijk te vinden, FabriceGrinda.com. Waar kunnen mensen meer informatie vinden over Midas?

Fabrice: Het is Midas.app. Dus ja, M-I-D-A-S.A-P-P. En als je meer wilt weten over mijn risicofonds, dat is FJLabs.com.

Begrepen. Fabrice, ik wil je alleen een vraag stellen, om van crypto terug te keren naar durfkapitaal. Ik heb veel bankiers geïnterviewd en gesproken over hoe Silicon Valley Bank was, de zeer grote durfkapitaalbank die meer dan een jaar geleden instortte.

Maar ik heb niet echt veel mensen met durfkapitaal gesproken. Ik ben bekend met, er waren geruchten van elke persoon op durfkapitaal is op Twitter en ze zijn in al die dezelfde chatrooms en ze praten erover en ze in principe, woord reist snel. Maar wat was, ik geloof op woensdag, Goldman kondigde aan dat ze de dingen gingen uitgeven en dan speculatie woensdagavond en de bank ging failliet laat in de ochtend, vroeg in de middag van vrijdag.

Het ging dus heel snel. Hoe was die periode van 50 uur voor jou?

Fabrice: Dus we hebben onmiddellijk onze fondsen ingetrokken. Dus eigenlijk, omdat we duidelijk meer dan 250K hadden, de FDIC-limiet. En we waren ons ervan bewust dat dit een poging was om de bank failliet te laten gaan.

Maar als we het niet deden, is het duidelijk een fundamenteel winsttheoretisch probleem waarbij het Nash-evenwicht een negatieve uitkomst is waarbij iedereen het geld wegtrekt en als gevolg daarvan goed. Dus als niemand het geld introk, zou het overleven. Maar als iemand, als mensen het doen en jij niet, verlies je je geld.

Dus iedereen doet het. En het Nash-evenwicht is een negatieve uitkomst. Dus we hebben het geld meteen teruggetrokken.

Dus het ging goed met ons. Maar toen realiseerden we ons dat veel van onze portfoliobedrijven dit niet op tijd hadden gedaan. En tegen de tijd dat ze het probeerden, hadden we een paar portfoliobedrijven die honderd procent van de saldi hadden.

Dus spoedvergaderingen op zondag, wat doen we dan? We moeten de lonen betalen en we hebben geen geld en we kunnen geen geld inzamelen omdat het drie, vier, vijf, zes maanden duurt om geld in te zamelen. Het waren dus behoorlijk schrijnende uren.

En trouwens, dat had allemaal niet hoeven gebeuren. Wat er gebeurde, was dat de boekhoudregels voor banken zodanig werden gewijzigd dat als je van plan bent om een effect tot het einde van de looptijd aan te houden, je niet hoeft te schrijven om een markt te schrijven. En zo bleef het verschil tussen de boekwaarde en de marktwaarde toenemen naarmate de rente begon te dalen en de waarde van de obligaties begon te dalen, sorry, de rente steeg en de waarde van de obligaties daalde.

En dat werd allemaal gedreven door, denk ik, een wijziging in de boekhoudwetgeving die door het Congres werd goedgekeurd in 2017 tot 2018. Als we ons gewoon aan de mark-to-market hadden gehouden, zou die enorme Delta en kloof niet hebben plaatsgevonden, noch zou die stimulans om hogere, risicovollere obligaties met een hogere rente te kopen überhaupt hebben bestaan. En dus was het die basis, waren de SVB’ers voorzichtig?

Nee, ze hadden veel voorzichtiger moeten zijn. Dat gezegd hebbende, was ik een tevreden SVB-klant? Ja.

Ik was niet blij met hen omdat ze me hogere tarieven gaven op mijn betaalrekening, spaarrekening enzovoort. Nee, ze zijn gewoon makkelijker om mee te werken. We hebben allemaal bij SVB bankieren omdat ze vriendelijk zijn en makkelijker om mee te werken.

Wat betekent dat, gemakkelijker om mee te werken? Wat betekent dat? Hoe snel open je een bankrekening?

Als je een draad nodig hebt om het te hebben, hoe snel bedraden ze het dan? Als je een vraag stelt, nemen ze dan de telefoon op? Probeer een bankrekening te openen bij Citibank en het is een pijnlijk proces van dagen en papierwerk en probeer met iemand te praten en niemand antwoordt ooit.

Het is alsof een anonieme persoon in India, ergens in een callcenter met je kan praten. Gewoon iemand die consumentgericht en vriendelijk is. We bankierden niet bij hen omdat ze ons betere tarieven gaven.

We bankierden bij hen omdat ze klantvriendelijk waren. Hun NPS-score, de ervaring was hoog. En ik denk zelfs dat we nog steeds bij ze bankieren omdat ze nog steeds vriendelijk zijn en fijn om mee te werken.

Jack: En dus gingen ze failliet, overgenomen door de FDIC. Hun activa en franchise werden uiteindelijk overgedragen aan First Citizens Bank Shares. De ticker is FCNCA, waarvan ik het aandeel niet bezit, maar als je naar de grafiek van het aandeel kijkt, profiteer je enorm van deze winst.

Ze zijn nu dus eigenaar van Silicon Valley Bank en veel van hun entiteiten. En dus bankieren u en veel van uw portefeuillebedrijven nog steeds bij Silicon Valley Bank, die eigendom is van FCNNCA. Klopt dat?

En is het ook eerlijk om te zeggen dat veel van uw collega’s die andere durfkapitalisten zijn, vast zijn blijven houden aan het merk Silicon Valley Bank, zelfs nadat het… Dat klopt, maar met de kanttekening dat we vroeger nooit ons werk zagen als zouden we kredietcontroles moeten uitvoeren op de banken waarbij we bankieren?

Fabrice: Nee, we gaan ervan uit dat de banken gezond zijn, toch? En dus hadden we al onze activa bij één bank en waren we niet-multibanken. Nu heeft iedereen in de durfkapitaalwereld en al onze portfoliobedrijven meerdere bankrelaties.

En dus bankieren we bij JPMorgan Chase en Morgan Stanley. Ik bedoel, we hebben nu veel bankrekeningen omdat we niet willen dat wat hier gebeurd is ooit nog gebeurt. En ik ben blij dat de FDIC heeft besloten om alle deposito’s te verzekeren, want de realiteit is, nogmaals, ik denk niet dat het onze taak is om naar de balans van banken te kijken en te beslissen of ze gezond zijn of niet.

We willen gewoon een veilige plek om geld te parkeren. Want nogmaals, we gebruiken het voor cash management. We doen niets, we zijn bedrijven die geld verliezen, toch?

En als gevolg daarvan schrijven we cheques uit aan werknemers, enzovoort. We kunnen het vermogen dat we onder beheer hebben niet verliezen. We speculeren niet met dat geld.

Het is letterlijk contant omdat we elke dag cheques moeten uitschrijven, meerdere cheques per dag en overschrijvingen, enzovoort. We willen dus gewoon banken waarmee we gemakkelijk geld kunnen versturen. En de traditionele banken maakten het versturen van bankoverschrijvingen te pijnlijk.

Ik bedoel, zo eenvoudig is het.