De winter komt eraan!

Ik heb de laatste tijd veel nagedacht over macro-overwegingen. Er zijn perioden waarin macro belangrijker is dan micro. Op die momenten correleren alle activaklassen met 1 op weg naar boven in momenten van uitbundigheid. Due diligence gaat het raam uit en de markten maken geen onderscheid tussen geweldige bedrijven en nietsnutten. Evenzo correleren alle activaklassen naar 1 op weg naar beneden in depressieve tijden. De markt gooit het kind met het badwater weg.

De afgelopen 18 maanden hebben we in zulke tijden geleefd. In februari 2021 stelde ik in Welcome to the Everything Bubble dat negatieve reële rentes met een agressief expansief fiscaal beleid een zeepbel voedden in elke activaklasse en dat het tijd was om overgewaardeerde activa agressief te verkopen. In maart van dit jaar stelde ik in The Great Unknown dat mensen de risico’s voor de wereldeconomie aanzienlijk onderschatten. Die risico’s zijn sindsdien alleen maar toegenomen.

Bearish zijn over de wereldeconomie is op dit moment consensus. Zoals gewoonlijk ben ik tegendraads, maar in dit geval is mijn tegendraadse mening dat de consensus niet bearish genoeg is. De meeste mensen gaan uit van een zachte landing of een milde recessie in 2023. We zijn nog lang niet in het dal der wanhoop waar alle hoop verloren is. Elk nieuws dat minder slecht is dan verwacht, ziet de markt scheuren. Dit gebeurde vorige week toen de CPI-afdruk uitkwam op 7,7% in plaats van 7,9%, of toen mensen het nieuws over een mogelijke vertraging van de renteverhoging uitbundig begroetten. Let wel, de inflatie blijft hardnekkig hoog en de rente gaat nog steeds omhoog, zelfs als het stijgingspercentage afneemt (de tweede afgeleide is bijvoorbeeld negatief, maar de eerste afgeleide is nog steeds positief).

Er zijn negen factoren die mijn bearishness veroorzaken.

1. Tarieven kunnen langer hoger blijven dan mensen verwachten

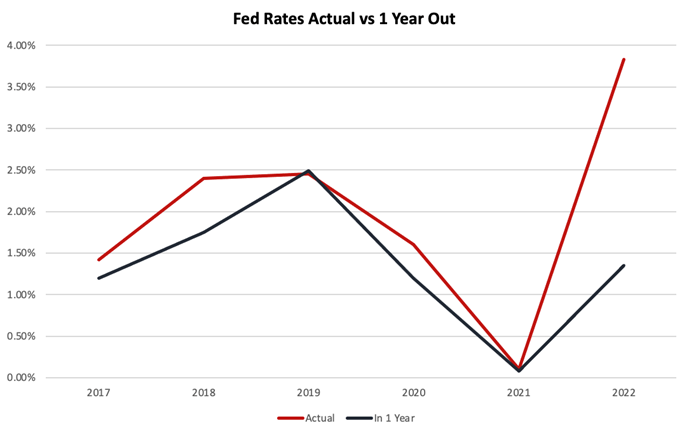

Tot de FOMC-vergadering van 20-21 september geloofden mensen dat de Amerikaanse Fed Funds rente zou pieken op 3,5%. Het is momenteel 3,75% tot 4% en zal naar verwachting een piek bereiken van 4,6% in 2023 voordat het weer daalt.

Eerder dit jaar maakte ik me zorgen dat niemand de gevolgen van rentetarieven van meer dan 5% in overweging nam, omdat ze dat niet voor mogelijk hielden. Dit is een gebied waar de consensus er het afgelopen jaar herhaaldelijk naast heeft gezeten.

Aangezien de inflatie hardnekkig hoog blijft en tekenen vertoont dat ze structureel wordt omdat werknemers loonsverhogingen beginnen te vragen in lijn met de verwachte hogere inflatie, moeten de rentevoeten misschien langer aanzienlijk hoger blijven dan mensen verwachten. Het zou me niet verbazen als de rente uiteindelijk 5,5% of meer zou bereiken en tot ver in 2024 of langer hoog zou blijven.

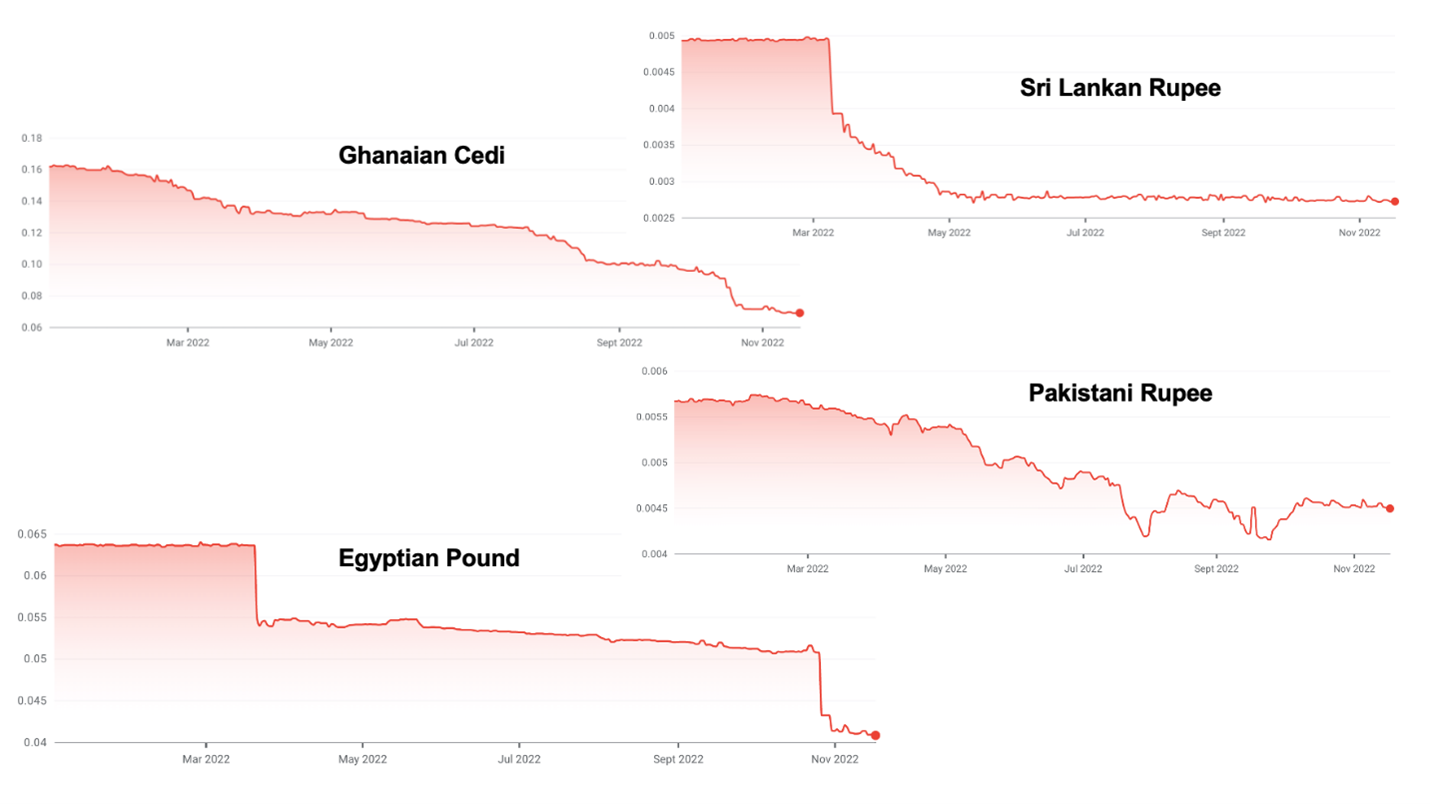

2. De sterke dollar creëert een staatsschuldencrisis in opkomende markten

De meeste opkomende markten hebben hun schuld geprijsd in dollars, maar hun belastinginkomsten in hun lokale valuta. Door de stijgende rente in de VS, in combinatie met een zeer hoge inflatie en vaak zelf veroorzaakte economische fouten, wordt de dollar enorm sterker.

Deze stijging brengt veel opkomende markten in een hachelijke positie. Sri Lanka is al in gebreke gebleven. Ghana en Pakistan lijken de volgende te zijn met vele anderen onder druk.

3. Hoge gasprijzen gaan een recessie veroorzaken in Duitsland

Het bedrijfsmodel van Duitsland was de afgelopen decennia om dingen te bouwen met goedkoop Russisch gas en die naar China te exporteren. Dit bedrijfsmodel staat aan beide kanten onder druk. De sluiting van Nordstream door Rusland kan ertoe leiden dat Duitsland niet genoeg gas heeft om zijn bevolking te verwarmen en zijn van gas afhankelijke zware industrie van brandstof te voorzien. Rantsoenering en prijsverhogingen zullen in 2023 een recessie veroorzaken in Duitsland, met schattingen die variëren van een bbp-krimp van 0,4% tot 7,9%, afhankelijk van de duur en de ernst van de winter.

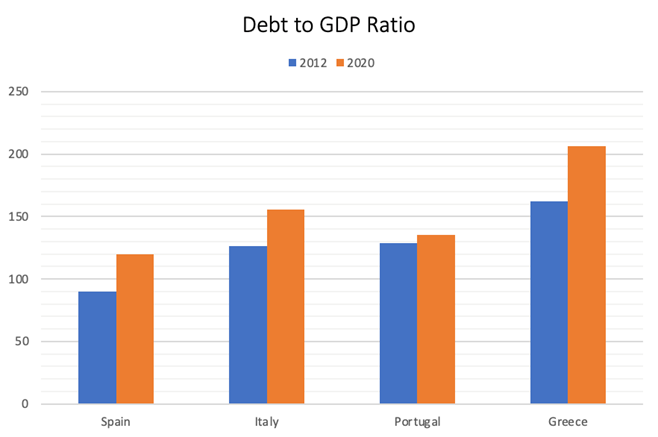

4. Er dreigt een nieuwe eurocrisis

Griekenland haalde de euro bijna onderuit in de nasleep van de financiële crisis van 2007-2008. De begrotingssituatie van veel Europese landen, vooral in de PIGS (Portugal, Italië, Griekenland, Spanje) is nu aanzienlijk slechter dan toen.

De schuldenlast is dusdanig dat er geen grote stijging van de leenkosten nodig is om deze landen insolvent te laten worden. Het grootste risico komt waarschijnlijk van Italië, waar de verhouding tussen schuld en BBP nu meer dan 150% bedraagt en waar de economie tien keer zo groot is als die van Griekenland. Erger nog, het land heeft een extreemrechtse nationalistische regering gekozen die wellicht niet veel vriendelijke gezichten zal vinden in Europa, vooral omdat Duitsland midden in een energiecrisis zit.

Ik vermoed dat Europa, wanneer de crisis uitbreekt, alles zal doen wat nodig is om de euro te behouden, maar dat het proces uiterst pijnlijk zal zijn.

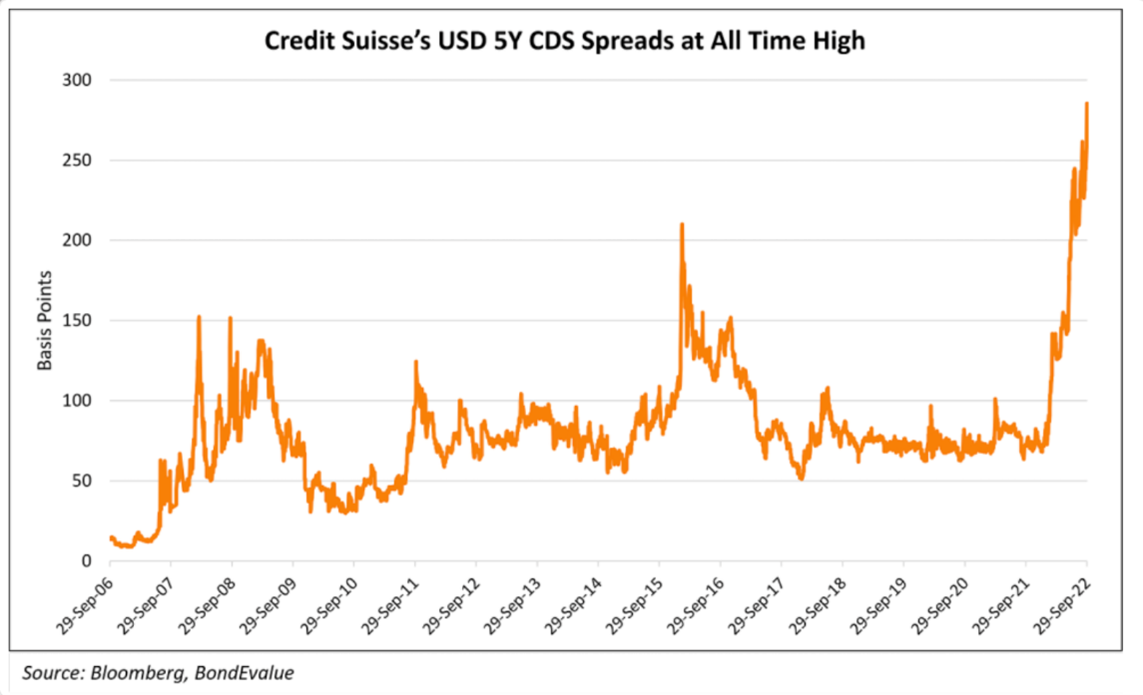

5. Er ligt een bankencrisis in het verschiet

Eerder dit jaar voorspelde ik dat Credit Suisse en mogelijk ook UBS in gebreke zouden kunnen blijven, waardoor Zwitserland zou instorten. Deze banken bevinden zich in het epicentrum van elk recent internationaal debacle waarbij slechte leningen betrokken zijn, bijv. Archegos , Greensil , Luckin Coffee, enz. Leningen in vreemde valuta bedragen op zichzelf ~400% van het Zwitserse BBP. Officieel zijn de activa van het Zwitserse banksysteem ~ 4,7x BBP, maar dit is exclusief activa buiten de balans om. Als je deze meerekent, is een verhouding van ~9,5x 10x nauwkeuriger.

Sindsdien is de markt zich bewust geworden van de zwakte bij Credit Suisse.

Europese banken bevinden zich over het algemeen in een zwakke positie. Ze bezitten veel staatsschulden, wat hen zou blootstellen aan een mogelijke schuldherstructurering in de PIGS. Ze hebben hypotheken uitgegeven met weinig onderpand tegen extreem lage rentes en zullen lijden onder rentestijgingen en dalingen van de vastgoedprijzen.

Bovendien hebben ze geen aanzienlijke reserves opgebouwd zoals hun Amerikaanse tegenhangers. Als er een echte vertrouwenscrisis uitbreekt, is het niet moeilijk voor te stellen dat het hele banksysteem vastloopt omdat banken proberen het tegenpartijrisico te vermijden, wat leidt tot een enorme financiële crisis.

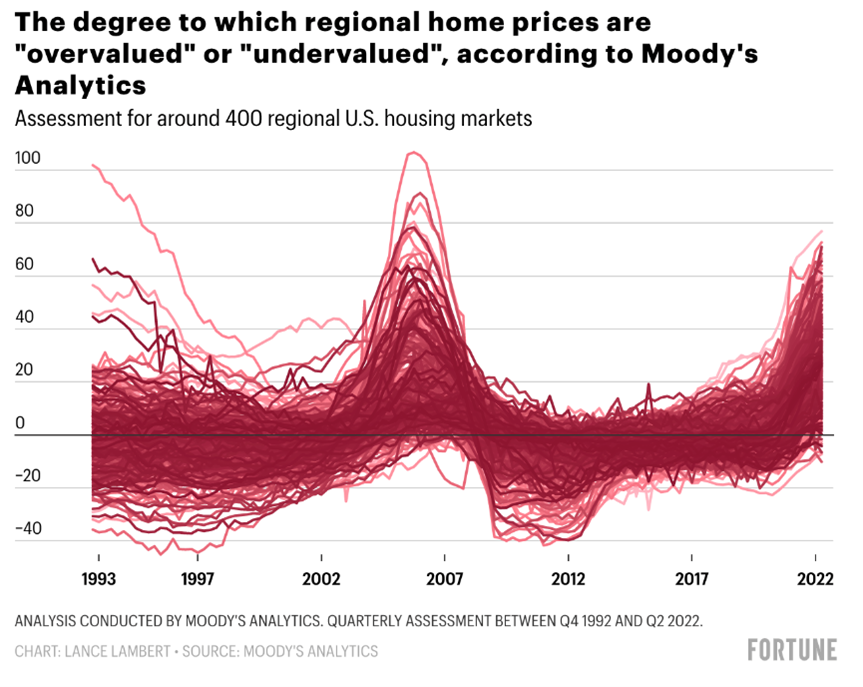

6. De vastgoedprijzen gaan dalen

Net als alle andere beleggingscategorieën zag vastgoed de afgelopen tien jaar de prijzen enorm stijgen. Onroerend goed is nu overgewaardeerd op de meeste plaatsen in de VS en wereldwijd.

In tegenstelling tot andere beleggingscategorieën hebben de vastgoedprijzen zich nog niet aangepast, ondanks het feit dat de hypotheekrente de afgelopen 18 maanden is gestegen van 2,5% naar 7%. Het duurt even voordat verkopers hun prijsverwachtingen aanpassen, dus eerst droogt de liquiditeit op en daarna dalen de prijzen.

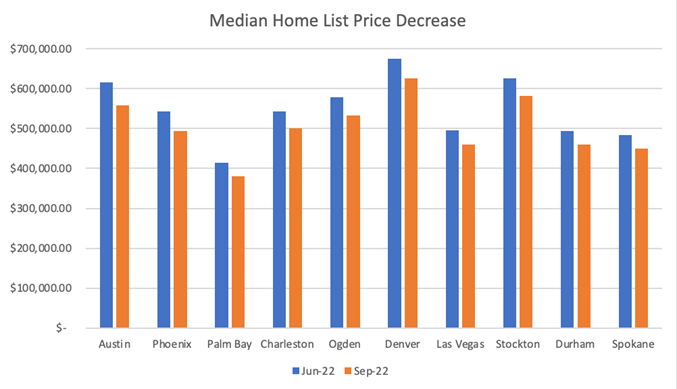

In steden als Austin, Texas, zijn de prijzen de afgelopen 3 maanden al met meer dan 7% gedaald. Het zou me niet verbazen als we de komende 24 maanden landelijke dalingen van meer dan 15% zouden zien.

Dit gebeurt wereldwijd. De huizenprijzen in Nieuw-Zeeland zijn de afgelopen 11 maanden met 10,9% gedaald. In Zweden zullen de huizenprijzen naar verwachting met 20% dalen ten opzichte van hun piek. Canada en het Verenigd Koninkrijk lijken bijzonder kwetsbaar, omdat de meeste consumenten met een hypotheek met variabele rente blootgesteld zijn aan de aanzienlijke stijging van de rente.

7. Voortdurende conflicten in Oekraïne en Rusland zullen de graan-, gas- en olieprijzen hoog houden

Er is geen einde in zicht voor het conflict. Zolang dit voortduurt zullen de graan-, gas- en olieprijzen hoog blijven, waardoor de inflatie hoog blijft ongeacht het renteniveau, aangezien de prijs wordt bepaald door aanbodbeperkingen in plaats van een grote vraag.

Dan hebben we het nog niet eens over wat er zou gebeuren als er tijdens het conflict een tactische atoombom zou worden gebruikt, waarvan de gevolgen onvoorstelbaar zouden zijn.

8. China is niet langer een kracht voor economische groei en desinflatie

Decennialang was China een van de drijvende krachten achter de wereldwijde economische groei en desinflatie. De wereld profiteerde enorm van China’s vermogen om tegen lage kosten en op grote schaal te produceren, waardoor de inflatie onder controle werd gehouden.

Dit is niet langer waar. Het incompetente beheer van de Chinese economie door Xi Jinping met zijn zero-covid beleid, anti-tech regelgeving en algemeen antikapitalistisch beleid heeft de economische groei in het land verpletterd.

Bovendien leidt zijn jingoïstische beleid tot een ontkoppeling van China en het Westen en een desintegratie van toeleveringsketens. Het proces van het verplaatsen van deze toeleveringsketens naar India, Indonesië, Mexico of terug naar onshore is inflatoir omdat de wereld de specialisatie en de schaalvoordelen verliest waarvan het de afgelopen 30 jaar heeft geprofiteerd.

Aan de andere kant suggereren de meeste militaire experts dat China de komende vijf jaar niet de amfibische capaciteit zal hebben om Taiwan binnen te vallen. Hoewel dit geopolitieke zwaard van Damocles nog steeds boven de wereldeconomie hangt, voelt het alsof de dag van de afrekening nog niet is aangebroken.

9. Structureel hoger geopolitiek risico

De entente van na de Koude Oorlog valt uit elkaar. We gaan een nieuwe Koude Oorlog tegemoet waarin het Westen tegenover China, Rusland, Iran en Noord-Korea staat. Het Oekraïne-conflict maakt deze dynamiek glashelder. Rusland vecht met drones van Iraanse makelij, artillerie van Noord-Koreaanse makelij en met de Chinese Xi die Poetin steunt bij de VN en op het wereldtoneel.

Deze nieuwe Koude Oorlog kan op allerlei manieren vreselijke gevolgen hebben:

- Een nucleair conflict of een vuile bom of een ongeluk in de kerncentrale in Oekraïne.

- Oorlog in Taiwan.

- Escalerende cyberaanvallen op infrastructuur in het Westen.

- Het gebruik van technologie om westerse democratieën te destabiliseren, bijv. Russische en Chinese verkiezingstrolling hier in de VS.

Dit alles maakt de wereld minder stabiel, holt de rechtsstaat uit en vergroot het risico op catastrofale gevolgen.

Conclusie

Elk van deze negen factoren zou genoeg zijn om een wereldwijde recessie te veroorzaken. Wat mij zorgen baart is dat ze allemaal tegelijk gebeuren en spelen, wat suggereert dat een herhaling van de Grote Recessie van 2007-2008 in het verschiet kan liggen.

Ik ben over het algemeen de meest optimistische persoon in de kamer en ik ben sinds 2006 niet meer zo bearish geweest. Ik denk nog steeds in probabilistische termen, maar nu denk ik dat de kans op een ernstige recessie groter is dan de kans op een milde recessie, die op zijn beurt elke optimistische uitkomst overtroeft.

Voor de volledigheid is het de moeite waard om de dingen te noemen waardoor ik mijn waarschijnlijkheidsafweging zou heroverwegen in de richting van optimistischere uitkomsten. Als er een definitief einde zou komen aan het conflict tussen Oekraïne en Rusland en de inflatie zou worden beteugeld, zou ik veel optimistischer worden. Ook China kan in 2023 voor een aangename verrassing zorgen door zijn covide regels aan te passen en de huizencrisis aan te pakken.

Wat eraan te doen

Ondanks de hoge inflatie zou ik activa verkopen die nog redelijk geprijsd zijn of wanneer er rally’s op de bearmarkt plaatsvinden om Amerikaanse dollar kasreserves op te bouwen om tegen gedefleerde prijzen te investeren in de komende crisis. Als ik het mis heb in mijn lezing, vermoed ik dat de activaprijzen niet hersteld zullen zijn, en je kunt altijd weer instappen tegen prijzen die vergelijkbaar zijn met de prijzen toen je uitstapte. Het moment dat ik weer in de markt zou stappen, vooral met risicovolle activa, is wanneer de rente weer begint te dalen.

Maar als ik gelijk heb, zullen de meeste beleggingscategorieën erg interessant worden, waarbij distressed assets bijzonder aantrekkelijk worden. Dit wordt de eerste bonafide noodcyclus sinds 2008-2009. Ik verwacht dat er volop kansen zullen zijn in distressed bonds, vastgoed en zelfs crypto.

De uitzondering op deze regel is als je een vaste hypotheek hebt met een looptijd van 30 jaar en een zeer lage rente op je onroerend goed. In dit geval kunt u uw vastgoed beter houden, zelfs als de prijzen met 15-20% dalen, want bij de huidige hypotheekrente van 7% is uw vermogen om vastgoed te kopen met wel 50% verminderd, afhankelijk van hoe laag de rente was die u betaalde. Bovendien ligt de inflatie momenteel boven de rente die u betaalt, waardoor uw schuldenlast in reële termen afneemt.

Ik zou ook je jaarlijkse uitgaven verlagen om een kasreserve op te bouwen voor het geval je door de recessie je baan verliest. Los alle leningen met een variabele hoge rente af, zoals creditcardschulden, maar houd schulden met een lage rente.

Geschiedenis troeft macro af

In de tussentijd is de enige plek om nu te investeren in startende private technologiebedrijven in een vroeg stadium. De waarderingen in een vroeg stadium zijn redelijk. Oprichters richten zich op hun eenheidseconomie. Ze beperken de cash burn om ten minste twee jaar niet naar de markt te hoeven gaan. Startups hebben te maken met lagere kosten voor klantenwerving en veel minder concurrentie. Hoewel uittredingen zullen worden uitgesteld en exit-multiples lager zullen zijn dan in de afgelopen jaren, zou dit moeten worden gecompenseerd door lagere instapprijzen en het feit dat winnaars hun hele categorie zullen winnen.

De macro die belangrijk is voor deze startups is die van over 6-8 jaar, wanneer ze op zoek zijn naar een exit, in plaats van de huidige omgeving. Op dit moment is het enige dat telt dat ze genoeg geld inzamelen en genoeg groeien voor hun volgende fondsenwerving, dus vermijd voorlopig kapitaalintensieve sectoren.

De beste startup-investeringen van het afgelopen decennium werden gedaan tussen 2008 en 2011 (Uber, Airbnb, Whatsapp, Instagram), en ik vermoed dat de interessantste investeringen van de jaren 2020 zullen worden gedaan tussen 2022 en 2024.

Op de lange termijn is de geschiedenis belangrijker dan macro. Ik blijf extreem optimistisch over de toekomst van de wereld en de economie. Sinds 1950 duurden de 11 recessies tussen de twee en 18 maanden, met een gemiddelde duur van 10 maanden. We komen hier wel uit. Bovendien, als je een stap terug neemt, zijn de laatste 200 jaar een geschiedenis geweest van technologische vooruitgang en innovatie die hebben geleid tot verbeteringen in de menselijke conditie ondanks talloze oorlogen en recessies.

Dankzij de technologie heeft het gemiddelde huishouden in het Westen een levenskwaliteit die de koningen van vroeger zich niet konden voorstellen. Vanwege schaalvoordelen, netwerkeffecten, positieve feedbacklussen in kennis en productie (ook wel leercurves genoemd) en de wens van ondernemers om een zo groot mogelijke markt aan te spreken en de wereld zo massaal mogelijk te beïnvloeden, democratiseren nieuwe technologieën snel.

Dit heeft geleid tot een enorme toename van gelijke resultaten. 100 jaar geleden gingen alleen de rijken op vakantie en hadden ze vervoersmiddelen, binnen sanitair of elektriciteit. Tegenwoordig heeft bijna iedereen in het Westen elektriciteit, een auto, een computer en een smartphone. Bijna iedereen gaat op vakantie en kan het zich veroorloven om te vliegen. We vinden het vanzelfsprekend dat we in een paar uur naar de andere kant van de wereld kunnen reizen en dat we toegang hebben tot de totale kennis van de mensheid in onze zakken, naast gratis wereldwijde videocommunicatie. Een arme boer in India met een smartphone heeft meer toegang tot informatie en communicatie dan de president van de Verenigde Staten 30 jaar geleden had. Dit zijn opmerkelijke prestaties.

Ondanks al deze vooruitgang staan we nog steeds aan het begin van de technologische revolutie. De grootste sectoren van de economie zijn nog niet gedigitaliseerd: openbare diensten, gezondheidszorg of onderwijs. De meeste toeleveringsketens blijven offline. Hun digitalisering zal hen efficiënter maken en deflatoir zijn, wat op zijn beurt zal leiden tot inclusie.

Bij FJ Labs ontmoeten we zoveel buitengewone oprichters die de problemen van de21e eeuw aanpakken, zoals klimaatverandering, ongelijkheid van kansen en de crisis op het gebied van lichamelijk en geestelijk welzijn, dat we optimistisch zijn dat de mensheid de uitdagingen van deze tijd zal aangaan.

Omdat we de macrobladeren goed hebben gelezen en zoveel mogelijk van onze posities in late stadia en crypto hebben verkocht als we konden in 2021, bevinden we ons in een kasrijke positie met slechts 25% van ons fonds ingezet. Als contrarians investeren we nu zeer agressief in asset light-bedrijven en zijn we zeer bevoorrecht dat we in de positie zijn om mee te bouwen aan een betere wereld van morgen, een wereld van gelijke kansen en van overvloed die sociaal bewust en ecologisch duurzaam is.

De komende jaren zullen zwaar zijn, maar nu is de beste tijd om te bouwen en we zullen hier sterker en beter dan ooit uit komen.