Midas Liquid Yield Tokens (LYT): Een nieuw tijdperk van rendementsstrategieën met tokens

Stablecoins worden geprezen als de hoeksteen van het crypto-ecosysteem, bieden stabiliteit in een volatiele markt en beloven betalingsrails te herzien. Maar onder de oppervlakte wordt het aanbod van stablecoins fundamenteel gedreven door on-chain opbrengsten.

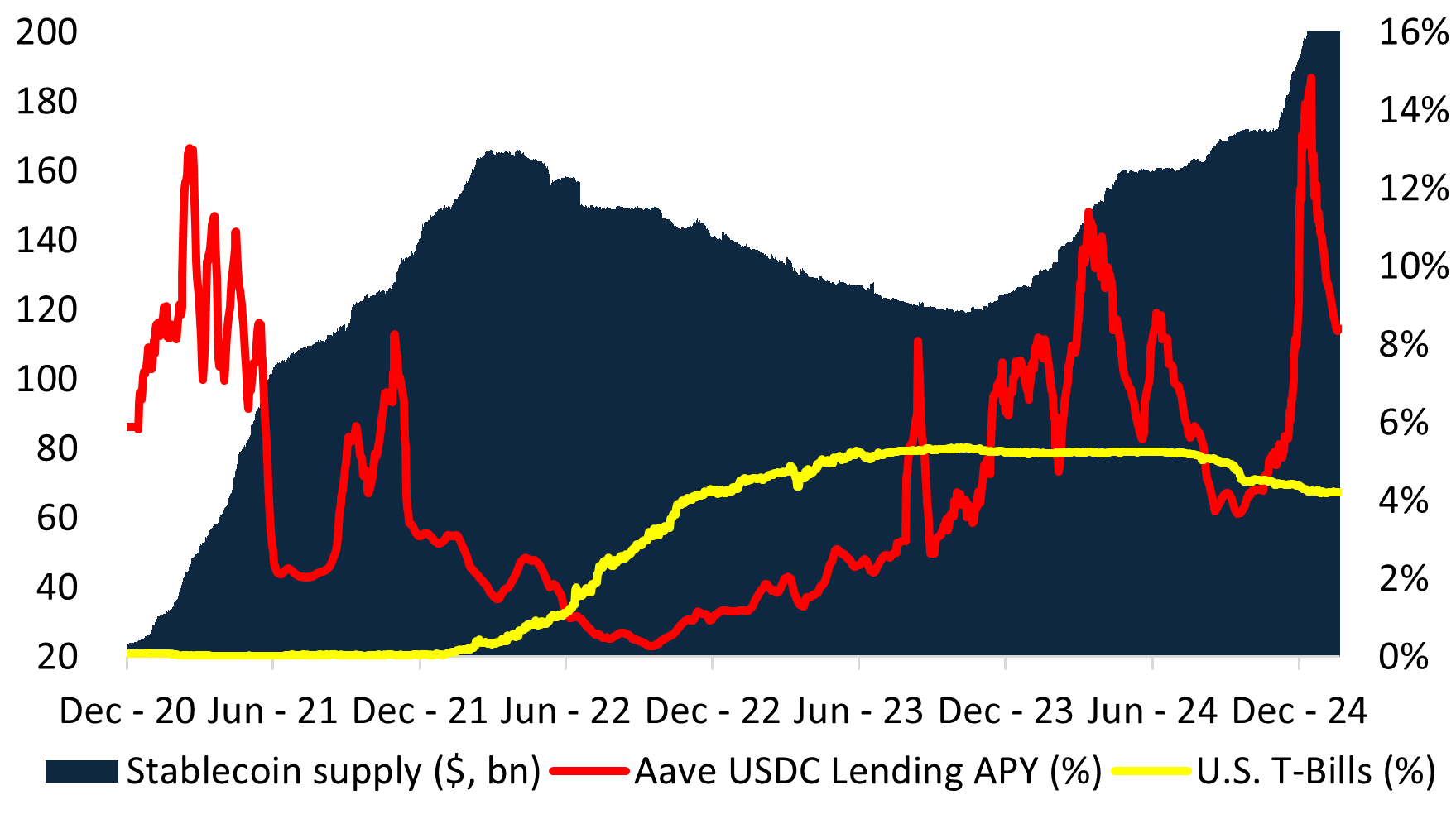

In de laatste twee marktcycli is het aanbod van stablecoins toegenomen en afgenomen in directe reactie op de opbrengst. Toen de on-chain opbrengsten hoger waren dan de Amerikaanse schatkistbiljetten (T-Bills), steeg de vraag naar stablecoins explosief – vooral na de DeFi Summer, toen het totale aanbod in slechts twee jaar tijd omhoogschoot van minder dan $10 miljard naar meer dan $150 miljard . Daarentegen, toen de on-chain rendementen daalden tot onder de Amerikaanse dollar risicovrije rente, kromp het stablecoin aanbod net zo snel, zoals blijkt uit de daling tussen 1Q22 en 3Q23. De recente groei wordt verklaard door de hoge on-chain rendementen als gevolg van contango cryptomarkten.

Het probleem: stablecoins zijn niet stabiel

In de zoektocht naar rendement zijn stablecoins geëvolueerd naar on-chain hedgefondsstrategieën (‘yield-bearing’ stablecoins), zoals blijkt uit de groei van Ethena en anderen. In deze structuur wordt de opbrengst verdeeld via twee tokens – een conventionele stablecoin, die kan worden gestaked in een tweede token om de opbrengst van het onderliggende onderpand te verdienen. Deze structuur is ontstaan omdat de uitgifte van een “stabiele” munt classificatie als een effect of een collectieve beleggingsregeling vermijdt, waarvoor reglementaire goedkeuring nodig zou zijn.

Door deze producten als “quasi stablecoins” te presenteren, kunnen emittenten de mazen in de regelgeving omzeilen – dit gaat echter ten koste van de introductie van systeemrisico’s, waaronder:

- De-Peg Events – Als de portefeuille ondermaats presteert, dwingen liquiditeitsruns emittenten tot brandverkopen, wat het hele ecosysteem destabiliseert.

- Niet goed op elkaar afgestemde prikkels – Emittenten streven naar hogere rendementen om TVL aan te trekken, waardoor portefeuilles vaak naar riskantere activa worden geduwd.

- Onzekerheid over regelgeving – Het verpakken van hedgefondsstrategieën in “quasi-stablecoins” creëert nalevingsrisico’s, waardoor beleggers geen wettelijk gedefinieerde claims op onderliggende activa hebben.

Zoals Steakhouse Financial opmerkt in zijn Stablecoin-handleiding:

“Stablecoins zijn onderhevig aan liquiditeits- en solvabiliteitsbeperkingen. Om te kunnen functioneren, moet een stablecoin aan beide harde beperkingen voldoen.”

Rendementdragende stablecoins benadrukken echter inherent deze beperkingen. De concurrentie om TVL aan te trekken leidt tot twee systemische gevolgen:

- Crowding naar dezelfde rendementskansen, waardoor het rendement daalt

- Toenemende kwetsbaarheid van het systeem, toenemend risico op de-peg

De gevolgen: Lager rendement & groter systeemrisico

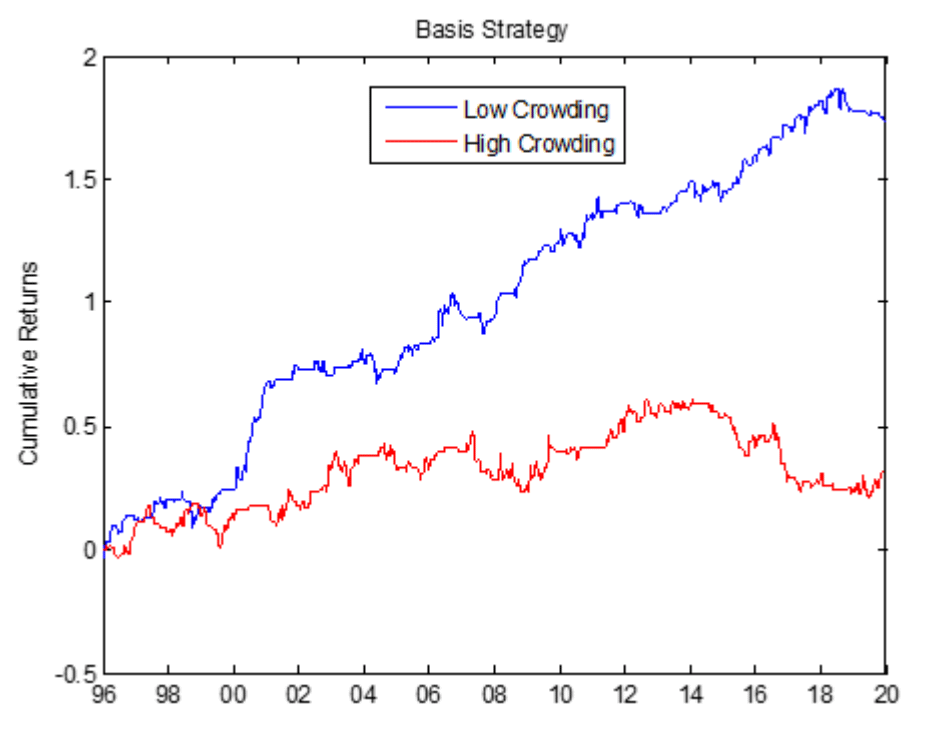

Door een verplichting van $1 in te stellen, wordt het belegbare universum van rendementsdragende stablecoins technisch beperkt tot onderpand met een looptijd van nul. Hierdoor worden activa van alle emittenten naar dezelfde transacties geleid, wat leidt tot afnemende opbrengsten. In het verleden hebben overvolle transacties, zoals basishandels in grondstoffenmarkten, altijd ondermaats gepresteerd. De effecten van marktverdringing zijn uitgebreid bestudeerd in de academische wereld en resulteren in lagere rendementen bij een hoger risico. De basishandel in grondstoffenmarkten heeft bijvoorbeeld over een periode van 24 jaar consistent geleid tot lagere rendementen.

Het onophoudelijke streven naar rendement duwt emittenten van stablecoins verder omhoog in de risicocurve. Hierdoor introduceren ze systemische kwetsbaarheid, waarbij één zwakke schakel in de onderpandpool een cascade-effect kan veroorzaken.

Daarnaast vertrouwen emittenten van stablecoins op hefboomwerking en herhypothekering om het gebruik te stimuleren. Dit creëert een systeem waarbij stress in één deel van de onderpandstructuur kan leiden tot cascade-uitval. De 2022 stETH discount, de ineenstorting van UST en de recente de-pegs van USD0++ en USDz weerspiegelen allemaal deze kwetsbaarheid.

De oplossing: Liquid Yield Tokens (LYT)

Bij Midas hebben we een fundamenteel nieuwe benadering van tokenized yield ontwikkeld – Liquid Yield Tokens (LYT).

In plaats van rendement te forceren in fragiele stablecoin-wraps, introduceert LYT een speciaal raamwerk voor on-chain investeringsstrategieën:

- Zwevende referentiewaarde – In tegenstelling tot stablecoins hebben LYT’s geen vaste $1 koppeling. Hun waarde fluctueert op basis van prestaties, waardoor de-peg risico’s worden geëlimineerd.

- Groter beleggingsuniversum – Door de beperking van $ 1 aan verplichtingen op te heffen, krijgt u toegang tot een breder scala aan rendabele activa, waardoor het naar risico gewogen rendement wordt geoptimaliseerd.

- Professioneel risicobeheer – Elk LYT wordt actief beheerd door institutionele risicocuratoren, die zich dynamisch aanpassen aan de marktomstandigheden.

- Gedeelde liquiditeit & atomaire aflossingen – LYT’s delen een gemeenschappelijke liquiditeitspool, waardoor er geen gefragmenteerde LP’s meer nodig zijn en een naadloze DeFi-integratie mogelijk is.

- Beloning van grootschalige landbouw – LYT-houders profiteren van extra stimulansen in protocollen zoals Plume, Etherlink en TAC.

Hoe Liquid Yield Tokens (LYT) werken

Liquid Yield Tokens (LYT) worden uitgegeven via de open en samenstelbare infrastructuur van Midas. Deze aanpak scheidt de rollen van emittent en risicomanager, waardoor gebruikers kunnen profiteren van op maat gemaakte risicocuration.

Het onderpand van elk token wordt beheerd door toegewijde risicomanagers die onder specifieke mandaten werken en transparant on-chain rapporteren. De risicomanager wijst onderpand dynamisch toe aan de beste kansen en past zich aan veranderende marktomstandigheden aan om alfa te vangen en tegelijkertijd risico’s te beheren.

LYT’s worden uitgegeven via de open, samengestelde infrastructuur van Midas. In tegenstelling tot stablecoins maken LYT-tokens een duidelijke scheiding tussen de rollen van emittenten en risicomanagers. Elke LYT wordt beheerd door toegewijde risicocuratoren die dynamisch onderpand toewijzen aan de beste risico-beloningsstrategieën.

Elke LYT wordt uitgegeven als een toestemmingsvrij ERC-20 token, waardoor het volledig compatibel is met het bredere DeFi-ecosysteem.

In alle LYT’s heeft Midas gedeelde liquiditeitspools geïmplementeerd voor onmiddellijke aflossingen. In plaats van liquidity mining incentives te vereisen, zijn LYT’s ontworpen voor kapitaalefficiënte schaling en diepe DeFi integratie. Protocollen zoals Morpho, Euler en Anja ondersteunen al LYT’s.

Drie nieuwe LYT’s

Vandaag lanceren we mRE7YIELD, mEDGE en mMEV, elk risico-gecuriteerd door topbedrijven.

mRE7YIELD – Risicobeheer door RE7 Capital

RE7 Capital is een onderzoeksgedreven beleggingsonderneming in digitale activa die zich richt op DeFi yield en liquid alpha strategieën. Met een bewezen institutionele aanpak biedt mRE7YIELD een actief beheerde blootstelling aan gestructureerde rendementsproducten.

- Huidig JKP: 20,83

- Strategieën voor gestructureerd rendement van institutionele kwaliteit

- Actief beheerd om marktinefficiënties te benutten

mEDGE – Risicobeheer door Edge Capital

Edge Capital is een toonaangevend hedgefonds voor digitale activa en een DeFi-liquiditeitsverschaffer die kapitaal beheert voor institutionele beleggers en cryptostichtingen. Hun marktneutrale strategieën zijn ontworpen om consistente, voor hoge risico’s gecorrigeerde rendementen te genereren.

- Huidig JKP: 20,12%

- $230M+ AUM

- Vierjarig gecontroleerd trackrecord met een Sharpe-ratio van 3,5

mMEV – Risicobeheer door MEV Capital

MEV Capital is een beleggingsonderneming die gespecialiseerd is in risicomanagede, DeFi-native strategieën voor rendementsextractie. Met expertise in liquiditeitsvoorzieningen en gestructureerde rendementsproducten biedt het toegang tot hoogrentende mogelijkheden in gedecentraliseerde markten.

- Huidig JKP: 17,53%

- $350M+ AUM

- 10+ gecureerde openbare kluizen bij meerdere ketens

Je kunt ook een beknopt overzicht vinden van hoe Liquid Yield Tokens (LYT’s) werken in onze Twitter thread en LinkedIn post.

Bekijk voor media-aandacht de persberichten op The Block & Coindesk.

Vragen en feedback zijn van harte welkom.