Nadchodzi zima!

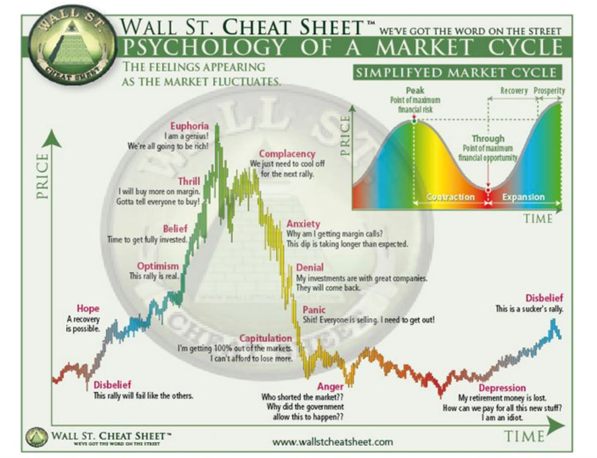

Ostatnio dużo myślałem o kwestiach makro. Są okresy, w których makro przeważa nad mikro. W takich momentach wszystkie klasy aktywów są skorelowane z 1 w drodze w górę w chwilach entuzjazmu. Należyta staranność znika z pola widzenia, a rynki nie odróżniają niesamowitych spółek od badziewiaków. Podobnie, wszystkie klasy aktywów korelują do 1 podczas spadków w gorszych czasach. Rynek wylewa dziecko z kąpielą.

W takich czasach żyjemy od 18 miesięcy. W lutym 2021 r. argumentowałem w Welcome to the Everything Bubble, że ujemne realne stopy procentowe wraz z agresywną ekspansywną polityką fiskalną napędzały bańkę w każdej klasie aktywów i że nadszedł czas, aby agresywnie sprzedawać przewartościowane aktywa. W marcu tego roku w artykule The Great Unknown argumentowałem, że ludzie znacznie nie doceniają zagrożeń dla globalnej gospodarki. Od tego czasu ryzyko to tylko wzrosło.

Niedźwiedzie nastawienie do globalnej gospodarki jest obecnie powszechne. Jak zwykle jestem kontrarianinem, ale w tym przypadku uważam, że konsensus nie jest wystarczająco niedźwiedzi. Większość ludzi zakłada jakąś formę miękkiego lądowania lub łagodnej recesji w 2023 roku. Daleko nam jeszcze do doliny rozpaczy, w której wszelka nadzieja została utracona. Każda wiadomość, która jest mniej zła niż oczekiwano, powoduje wzrost rynku. Stało się tak w zeszłym tygodniu, gdy wskaźnik CPI wyniósł 7,7% zamiast 7,9% lub gdy ludzie z entuzjazmem powitali wiadomość o potencjalnym spowolnieniu tempa wzrostu stóp procentowych. Należy pamiętać, że inflacja pozostaje uparcie wysoka, a stopy procentowe nadal rosną, nawet jeśli tempo wzrostu może spaść (np. druga pochodna jest ujemna, ale pierwsza pochodna jest nadal dodatnia).

Jest dziewięć czynników, które wpływają na moją niedźwiedzią postawę.

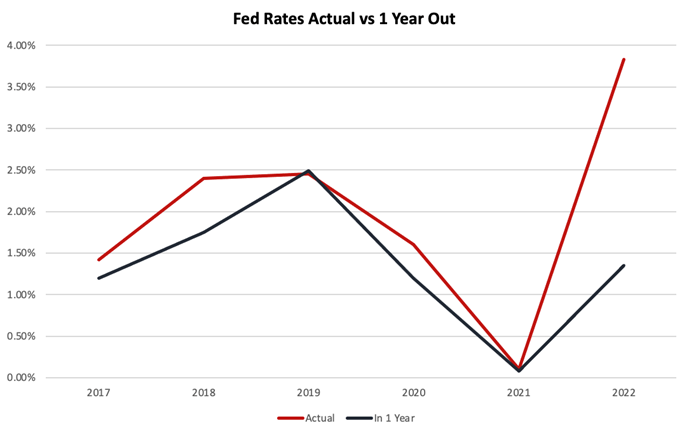

1. Stopy procentowe mogą być wyższe niż oczekiwano przez dłuższy czas.

Aż do posiedzenia FOMC w dniach 20-21 września ludzie zakładali, że stopa funduszy Fed w USA osiągnie szczytowy poziom 3,5%. Obecnie wynosi od 3,75% do 4% i oczekuje się, że osiągnie szczyt na poziomie 4,6% w 2023 r., a następnie ponownie spadnie.

Na początku tego roku martwiłem się, że nikt nie bierze pod uwagę konsekwencji stóp powyżej 5%, ponieważ nie uważają tego za realną możliwość. Jest to jeden z obszarów, w którym konsensus był wielokrotnie błędny w ciągu ostatniego roku.

Ponieważ inflacja pozostaje uporczywie wysoka i wykazuje oznaki przekształcania się w strukturalną, ponieważ pracownicy zaczynają domagać się podwyżek płac zgodnie z oczekiwaną wyższą inflacją, stopy procentowe mogą być znacznie wyższe przez dłuższy czas, niż ludzie się spodziewają. Nie zdziwiłbym się, gdyby stopy procentowe ostatecznie osiągnęły 5,5% lub więcej i utrzymały się na wysokim poziomie do 2024 r. lub dłużej.

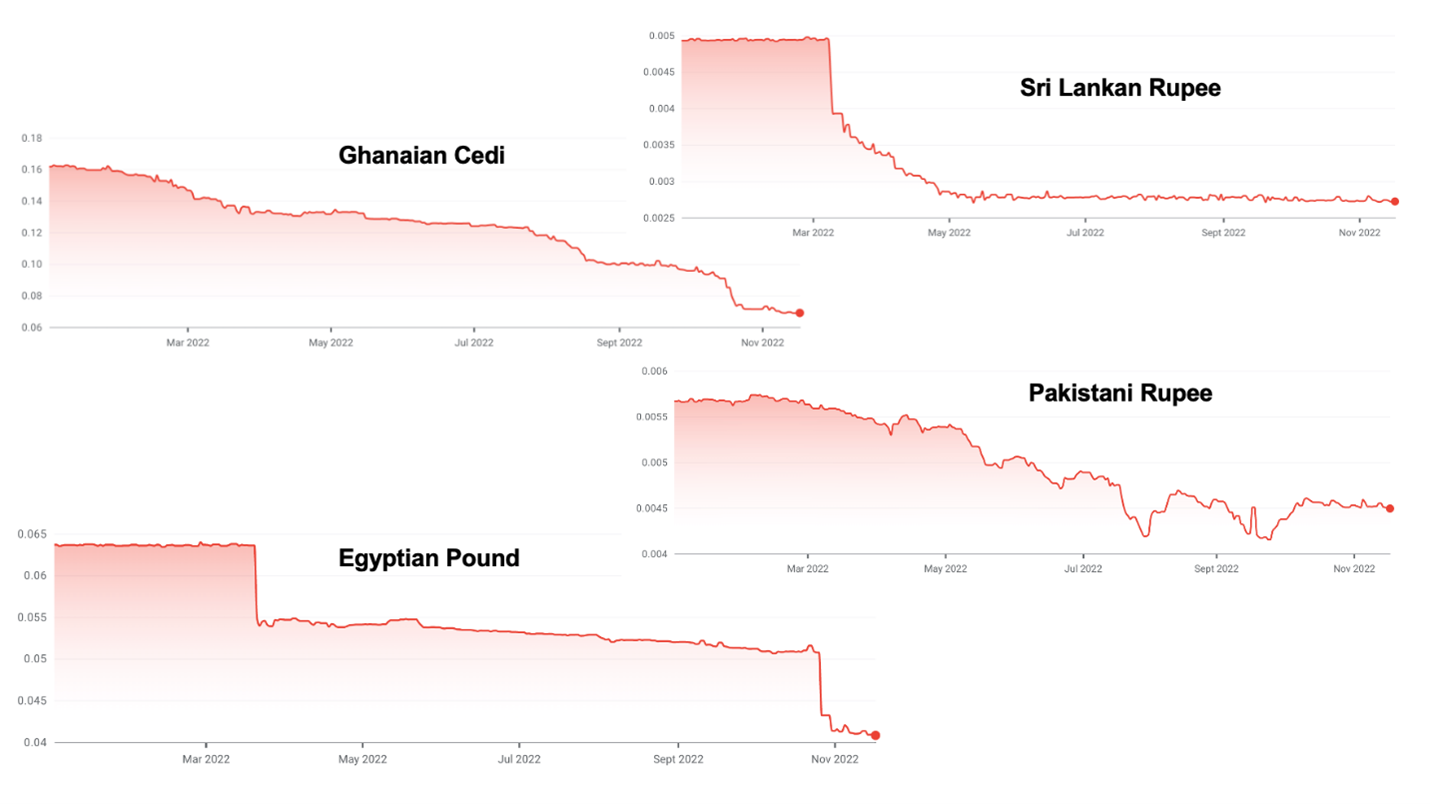

2. Silny dolar powoduje kryzys zadłużenia państwowego na rynkach wschodzących

Większość rynków wschodzących wycenia swoje zadłużenie w dolarach, ale przychody z podatków ma w lokalnej walucie. Podwyższone stopy procentowe w Stanach Zjednoczonych, w połączeniu z bardzo wysoką inflacją i często popełnianymi przez siebie błędami gospodarczymi, powodują, że dolar dramatycznie się umacnia.

Wzrost ten stawia wiele rynków wschodzących w niepewnej sytuacji. Sri Lanka już nie wywiązała się ze swoich zobowiązań. Ghana i Pakistan wydają się być następne, a wiele innych krajów znajduje się pod presją.

3. Wysokie ceny gazu spowodują recesję w Niemczech

Model biznesowy Niemiec w ciągu ostatnich kilku dekad polegał na budowaniu obiektów z wykorzystaniem taniego rosyjskiego gazu i eksportowaniu ich do Chin. Ten model biznesowy znajduje się pod presją z obu stron. Zamknięcie Nordstream przez Rosję może sprawić, że Niemcy pozostaną bez wystarczającej ilości gazu zarówno do ogrzania swojej populacji, jak i napędzania zależnego od gazu przemysłu ciężkiego. Racjonowanie i wzrost cen spowodują recesję w Niemczech w 2023 r., a szacunki wahają się od 0,4% do 7,9% spadku PKB, w zależności od czasu trwania i dotkliwości zimy.

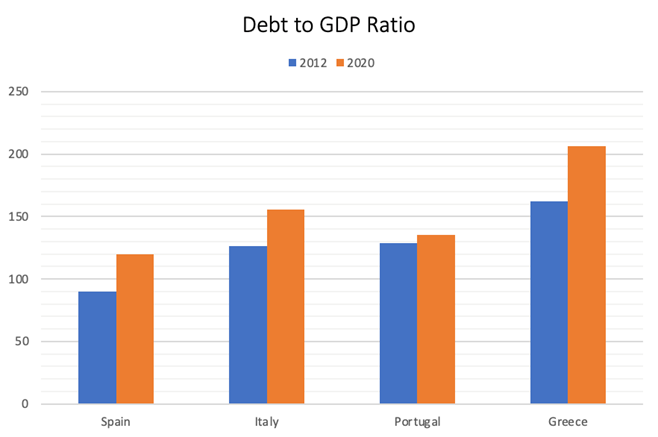

4. Zbliża się nowy kryzys euro

Grecja niemal doprowadziła do upadku euro w następstwie kryzysu finansowego z lat 2007-2008. Sytuacja fiskalna wielu krajów europejskich, zwłaszcza z grupy PIGS (Portugalia, Włochy, Grecja, Hiszpania), jest obecnie znacznie gorsza niż wówczas.

Poziom zadłużenia jest taki, że nie potrzeba bardzo dużego wzrostu kosztów pożyczek, aby kraje te stały się niewypłacalne. Największe ryzyko wiąże się prawdopodobnie z Włochami, których stosunek długu do PKB przekracza obecnie 150% i których gospodarka jest dziesięciokrotnie większa od greckiej. Co gorsza, kraj ten wybrał skrajnie prawicowy nacjonalistyczny rząd, który może nie znaleźć wielu przyjaznych twarzy w Europie, zwłaszcza że Niemcy znajdują się w środku kryzysu energetycznego.

Podejrzewam, że gdy dojdzie do kryzysu, Europa zrobi wszystko, by zachować euro, ale proces ten będzie niezwykle bolesny.

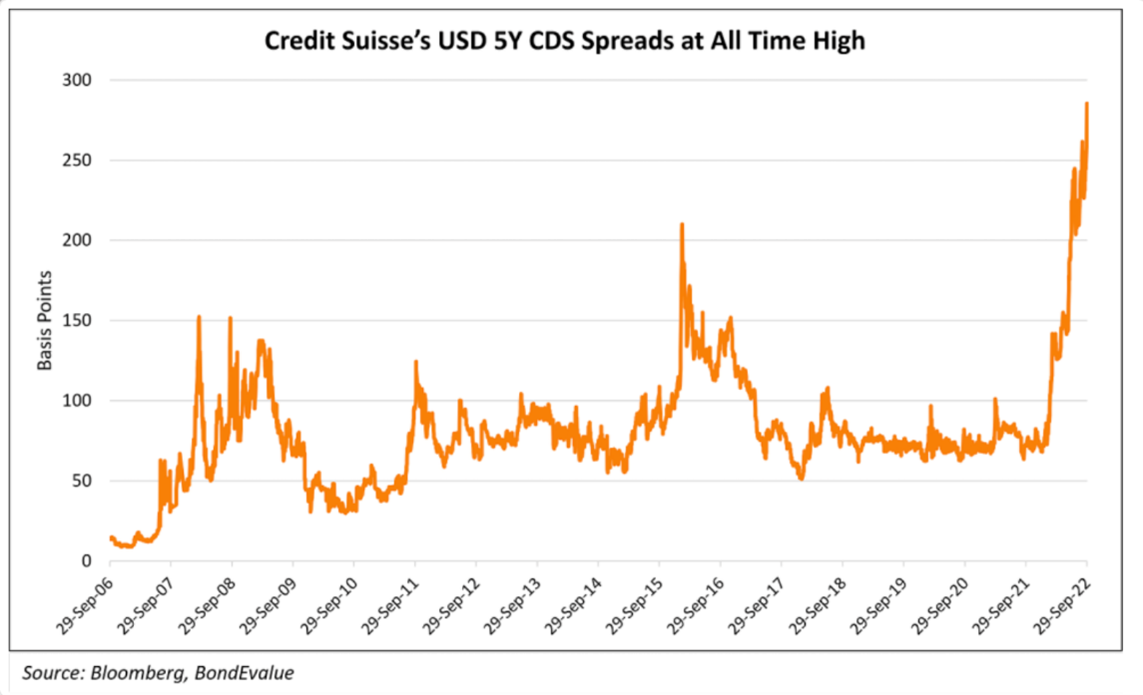

5. Na horyzoncie widać kryzys bankowy

Na początku tego roku przewidywałem, że Credit Suisse i prawdopodobnie UBS mogą nie wywiązać się ze swoich zobowiązań, pociągając za sobą Szwajcarię. Banki te znalazły się w epicentrum każdego niedawnego międzynarodowego kryzysu związanego ze złymi kredytami, np. Archegos, Greensil, Luckin Coffee itp. Kredyty denominowane w walutach obcych same w sobie stanowią około 400% szwajcarskiego PKB. Oficjalnie aktywa szwajcarskiego systemu bankowego wynoszą około 4,7x PKB, ale nie obejmuje to aktywów pozabilansowych. Uwzględnienie tych czynników sugeruje, że stosunek ~9,5x 10x jest bardziej dokładny.

Od tego czasu rynek zdał sobie sprawę ze słabości Credit Suisse.

Europejskie banki są ogólnie w słabej sytuacji. Posiadają one wiele długów rządowych, co naraziłoby je na ewentualną restrukturyzację zadłużenia w krajach PIGS. Udzielały one kredytów hipotecznych z niewielkim zabezpieczeniem przy wyjątkowo niskim oprocentowaniu i ucierpią w wyniku wzrostu stóp procentowych i spadku cen nieruchomości.

Co więcej, nie zbudowały one znaczących rezerw, tak jak ich amerykańscy odpowiednicy. Jeśli dojdzie do pełnego kryzysu zaufania, nietrudno wyobrazić sobie, że cały system bankowy zostanie zablokowany, ponieważ banki będą próbowały uniknąć ryzyka kontrahenta, co doprowadzi do ogromnego kryzysu finansowego.

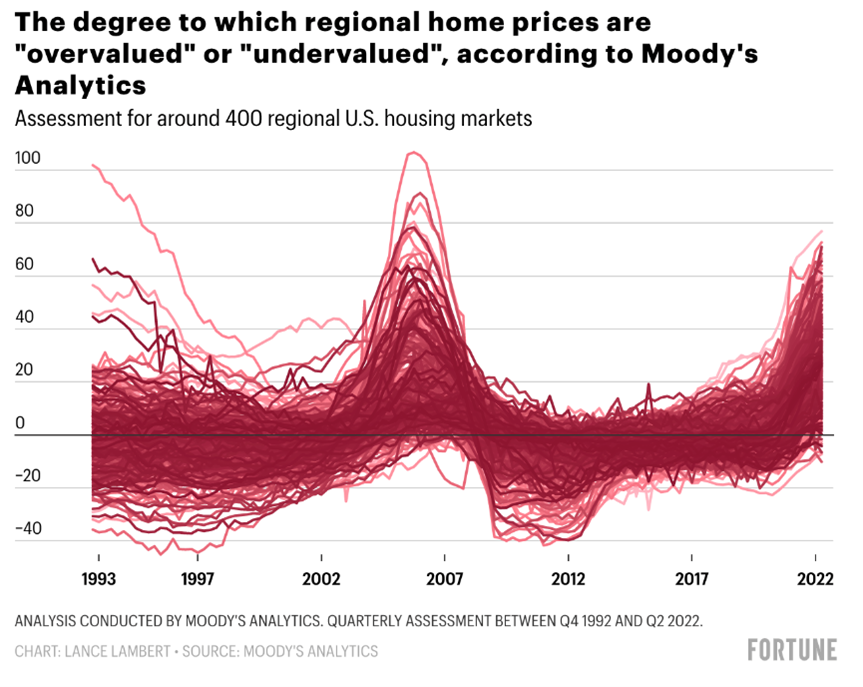

6. Ceny nieruchomości wkrótce spadną

Podobnie jak wszystkie inne klasy aktywów, nieruchomości odnotowały ogromny wzrost cen w ciągu ostatniej dekady. Nieruchomości są obecnie przewartościowane w większości miejsc w USA i na świecie.

W przeciwieństwie do innych klas aktywów, ceny nieruchomości nie uległy jeszcze korekcie pomimo wzrostu oprocentowania kredytów hipotecznych z 2,5% do 7% w ciągu ostatnich 18 miesięcy. Sprzedającym zajmuje trochę czasu dostosowanie swoich oczekiwań cenowych, więc płynność najpierw wysycha, a następnie ceny spadają.

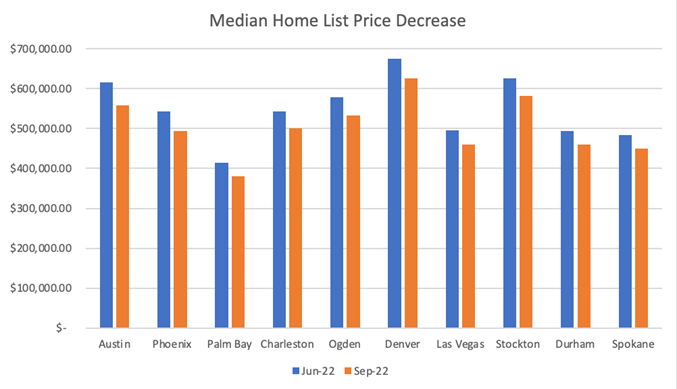

Ceny spadły już o 7% w ciągu ostatnich 3 miesięcy w miastach takich jak Austin w Teksasie. Nie zdziwiłbym się, gdybyśmy w ciągu najbliższych 24 miesięcy odnotowali krajowe spadki o ponad 15%.

Dzieje się to na całym świecie. Ceny domów w Nowej Zelandii spadły o 10,9% w ciągu ostatnich 11 miesięcy. Oczekuje się, że w Szwecji ceny domów spadną o 20% w stosunku do szczytowego poziomu. Kanada i Wielka Brytania wydają się szczególnie narażone, ponieważ większość konsumentów posiadających kredyty hipoteczne o zmiennym oprocentowaniu jest narażona na znaczny wzrost stóp procentowych.

7. Ciągły konflikt na Ukrainie i w Rosji utrzyma wysokie ceny zboża, gazu i ropy naftowej.

Nie widać końca konfliktu. Ceny zboża, gazu i ropy pozostaną wysokie, utrzymując inflację na wysokim poziomie niezależnie od poziomu stóp procentowych, biorąc pod uwagę, że ceny są napędzane przez ograniczenia podaży, a nie wysoki popyt.

Nie bierze to nawet pod uwagę tego, co stałoby się, gdyby taktyczna bomba atomowa została użyta podczas konfliktu, którego konsekwencje byłyby niewyobrażalne.

8. Chiny nie są już siłą napędową wzrostu gospodarczego i dezinflacji

Przez dziesięciolecia Chiny były jedną z sił napędowych globalnego wzrostu gospodarczego i dezinflacji. Świat bardzo skorzystał na zdolności Chin do produkcji po niskich kosztach i na dużą skalę, co pomogło utrzymać inflację w ryzach.

Nie jest to już prawdą. Niekompetentne zarządzanie chińską gospodarką przez Xi Jinpinga z jego polityką zerowej inflacji, regulacjami antytechnologicznymi i ogólnie antykapitalistyczną polityką zmiażdżyło wzrost gospodarczy w kraju.

Co więcej, jego jingoistyczna polityka prowadzi do oddzielenia Chin od Zachodu i dezintegracji łańcuchów dostaw. Proces przenoszenia tych łańcuchów dostaw do Indii, Indonezji, Meksyku lub z powrotem na ląd powoduje inflację, ponieważ świat traci na specjalizacji i korzyściach skali, z których korzystał w ciągu ostatnich 30 lat.

Z drugiej strony, większość ekspertów wojskowych sugeruje, że Chiny nie będą miały zdolności amfibijnej do inwazji na Tajwan przez następne pięć lat. Podczas gdy ten geopolityczny miecz Damoklesa wciąż wisi nad globalną gospodarką, wydaje się, że dzień rozliczenia nie jest jeszcze bliski.

9. Strukturalnie wyższe ryzyko geopolityczne

Postzimnowojenna ententa załamuje się. Wkraczamy w nową zimną wojnę, w której Zachód walczy z Chinami, Rosją, Iranem i Koreą Północną. Konflikt na Ukrainie czyni tę dynamikę krystalicznie czystą. Rosja walczy z irańskimi dronami, północnokoreańską artylerią i chińskim Xi, który wspiera Putina zarówno w ONZ, jak i na arenie międzynarodowej.

Ta nowa zimna wojna może przynieść fatalne skutki na wiele sposobów:

- Konflikt nuklearny, brudna bomba lub wypadek w elektrowni atomowej na Ukrainie.

- Wojna na Tajwanie.

- Eskalacja cyberataków na infrastrukturę na Zachodzie.

- Wykorzystanie technologii do destabilizacji zachodnich demokracji, np. rosyjski i chiński trolling wyborczy w USA.

Wszystko to sprawia, że świat staje się mniej stabilnym miejscem, podważa rządy prawa i zwiększa ryzyko katastrofalnych skutków lewego ogona.

Wnioski

Każdy z tych dziewięciu czynników wystarczyłby do wywołania globalnej recesji. To, co mnie martwi, to fakt, że wszystkie one mają miejsce i rozgrywają się jednocześnie, co sugeruje, że może nas czekać powtórka z Wielkiej Recesji z lat 2007-2008.

Ogólnie rzecz biorąc, jestem najbardziej optymistyczną osobą w pokoju i nie byłem tak niedźwiedzi od 2006 roku. Nadal myślę w kategoriach probabilistycznych, ale teraz uważam, że prawdopodobieństwo poważnej recesji przewyższa prawdopodobieństwo łagodnej recesji, co z kolei przewyższa wszelkie optymistyczne wyniki.

Dla uzupełnienia warto wspomnieć o rzeczach, które skłoniłyby mnie do ponownej oceny mojego prawdopodobieństwa w kierunku bardziej optymistycznych wyników. Gdyby konflikt między Ukrainą a Rosją dobiegł końca, a inflacja została opanowana, stałbym się znacznie bardziej optymistyczny. Podobnie Chiny mogą sprawić miłą niespodziankę w 2023 r., zmieniając swoje zasady dotyczące COVID-19 i rozwiązując problem krachu na rynku mieszkaniowym.

Co z tym zrobić?

Pomimo wysokiej inflacji, sprzedawałbym aktywa, które są nadal rozsądnie wyceniane lub w przypadku wzrostów na rynku niedźwiedzi, aby zgromadzić rezerwy gotówkowe w dolarach amerykańskich, aby inwestować po obniżonych cenach w nadchodzącym kryzysie. Jeśli się mylę, podejrzewam, że ceny aktywów nie wrócą do poprzedniego poziomu, a zawsze można ponownie wejść na rynek po cenach podobnych do tych, po których nastąpiło wyjście. Momentem, w którym ponownie wszedłbym na rynek, zwłaszcza w przypadku aktywów ryzykownych, jest moment, w którym stopy procentowe ponownie zaczęły spadać.

Jeśli jednak mam rację, większość klas aktywów stanie się bardzo interesująca, a aktywa zagrożone staną się szczególnie atrakcyjne. Będzie to pierwszy prawdziwy cykl trudności od lat 2008-2009. Spodziewam się, że pojawi się wiele możliwości w zakresie obligacji zagrożonych, nieruchomości, a nawet kryptowalut.

Wyjątkiem od tej reguły jest sytuacja, w której posiadasz 30-letni stały kredyt hipoteczny o bardzo niskim oprocentowaniu na swojej nieruchomości. W takim przypadku lepiej jest zachować nieruchomość, nawet jeśli ceny spadną o 15-20%, ponieważ przy obecnym oprocentowaniu kredytów hipotecznych na poziomie 7% zdolność do zakupu nieruchomości zostanie ograniczona nawet o 50%, w zależności od tego, jak niskie były płacone stopy procentowe. Co więcej, inflacja jest obecnie wyższa od płaconych stóp procentowych, co realnie zmniejsza obciążenie długiem.

Zmniejszyłbym również roczne wydatki, aby zgromadzić rezerwy gotówkowe na wypadek, gdyby recesja doprowadziła do utraty pracy. Spłać wszystkie wysokooprocentowane pożyczki zmienne, takie jak zadłużenie na karcie kredytowej, ale zachowaj niskooprocentowane zadłużenie.

Historia góruje nad makro

W międzyczasie jedynym miejscem do inwestowania są obecnie prywatne startupy technologiczne na wczesnym etapie rozwoju. Wyceny na wczesnym etapie są rozsądne. Założyciele koncentrują się na ekonomii swoich jednostek. Ograniczają spalanie gotówki, aby nie musieć wchodzić na rynek przez co najmniej dwa lata. Startupy borykają się z niższymi kosztami pozyskiwania klientów i znacznie mniejszą konkurencją. Chociaż wyjścia z inwestycji będą opóźnione, a mnożniki niższe niż w ciągu ostatnich kilku lat, powinno to zostać zrekompensowane niższymi cenami wejścia i faktem, że zwycięzcy wygrają całą swoją kategorię.

Makro, które ma znaczenie dla tych startupów, to to za 6-8 lat, kiedy będą szukać wyjścia, a nie obecne środowisko. Na razie liczy się tylko to, aby zebrać wystarczającą ilość gotówki i rozwinąć się na tyle, aby uzyskać kolejne fundusze, więc na razie unikaj branż kapitałochłonnych.

Najlepsze inwestycje w startupy ostatniej dekady miały miejsce w latach 2008-2011 (Uber, Airbnb, Whatsapp, Instagram) i podejrzewam, że najciekawsze inwestycje w 2020 roku będą miały miejsce w latach 2022-2024.

Na dłuższą metę historia jest ważniejsza niż makro. Pozostaję niezwykle optymistycznie nastawiony do przyszłości świata i gospodarki. Od 1950 r. 11 recesji trwało od 2 do 18 miesięcy, przy średnim czasie trwania wynoszącym 10 miesięcy. Wyjdziemy z tego. Co więcej, jeśli spojrzeć wstecz, ostatnie 200 lat było historią postępu technologicznego i innowacji, które doprowadziły do poprawy warunków życia ludzi pomimo licznych wojen i recesji.

Dzięki technologii przeciętne gospodarstwo domowe na Zachodzie ma jakość życia niewyobrażalną dla królów z przeszłości. Ze względu na ekonomię skali, efekty sieciowe, pozytywne sprzężenia zwrotne w wiedzy i produkcji (zwane również krzywymi uczenia się) oraz chęć przedsiębiorców do zajęcia jak największego rynku i wywarcia jak największego wpływu na świat, nowe technologie szybko się demokratyzują.

Doprowadziło to do ogromnego wzrostu równości wyników. 100 lat temu tylko bogaci jeździli na wakacje, mieli środki transportu, instalację wodno-kanalizacyjną lub elektryczność. Dziś na Zachodzie prawie każdy ma elektryczność, samochód, komputer i smartfon. Prawie każdy wyjeżdża na wakacje i może sobie pozwolić na lot. Przyjmujemy za pewnik, że możemy podróżować na drugi koniec świata w ciągu kilku godzin i że mamy dostęp do sumy wiedzy ludzkości w naszych kieszeniach, oprócz darmowej globalnej komunikacji wideo. Biedny rolnik w Indiach ze smartfonem ma większy dostęp do informacji i komunikacji niż prezydent Stanów Zjednoczonych zaledwie 30 lat temu. Są to niezwykłe wyczyny.

Pomimo całego tego postępu, wciąż jesteśmy na samym początku rewolucji technologicznej. Największe sektory gospodarki nie zostały jeszcze zdigitalizowane: usługi publiczne, opieka zdrowotna czy edukacja. Większość łańcuchów dostaw pozostaje offline. Ich cyfryzacja sprawi, że będą bardziej wydajne i deflacyjne, co z kolei będzie sprzyjać włączeniu społecznemu.

W FJ Labs spotykamy tak wielu niezwykłych założycieli zajmujących się problemamiXXI wieku, zmianami klimatu, nierównością szans oraz kryzysem fizycznego i psychicznego dobrostanu, że jesteśmy optymistami, iż ludzkość sprosta wyzwaniom naszych czasów.

Po prawidłowym odczytaniu danych makro i sprzedaży jak największej części naszych pozycji na późnych etapach rozwoju i kryptowalut w 2021 r., znaleźliśmy się w sytuacji bogatej w gotówkę z zaledwie 25% naszego funduszu. Jako kontradyktoryjni inwestujemy obecnie niezwykle agresywnie w firmy nieobciążone aktywami i jesteśmy niezwykle uprzywilejowani, że możemy pomóc w budowaniu lepszego świata jutra, świata równych szans i obfitości, który jest świadomy społecznie i zrównoważony środowiskowo.

Najbliższe lata będą trudne, ale teraz jest najlepszy czas na budowanie i wyjdziemy z tego silniejsi i lepsi niż kiedykolwiek.