Tokeny Midas Liquid Yield (LYT): Nowa era tokenizowanych strategii zysku

Stablecoiny są okrzyknięte kamieniem węgielnym ekosystemu kryptowalutowego, oferując stabilność na niestabilnym rynku i obiecując zmianę szyn płatniczych. Jednak pod powierzchnią podaż stablecoinów jest zasadniczo napędzana przez wydajność łańcucha.

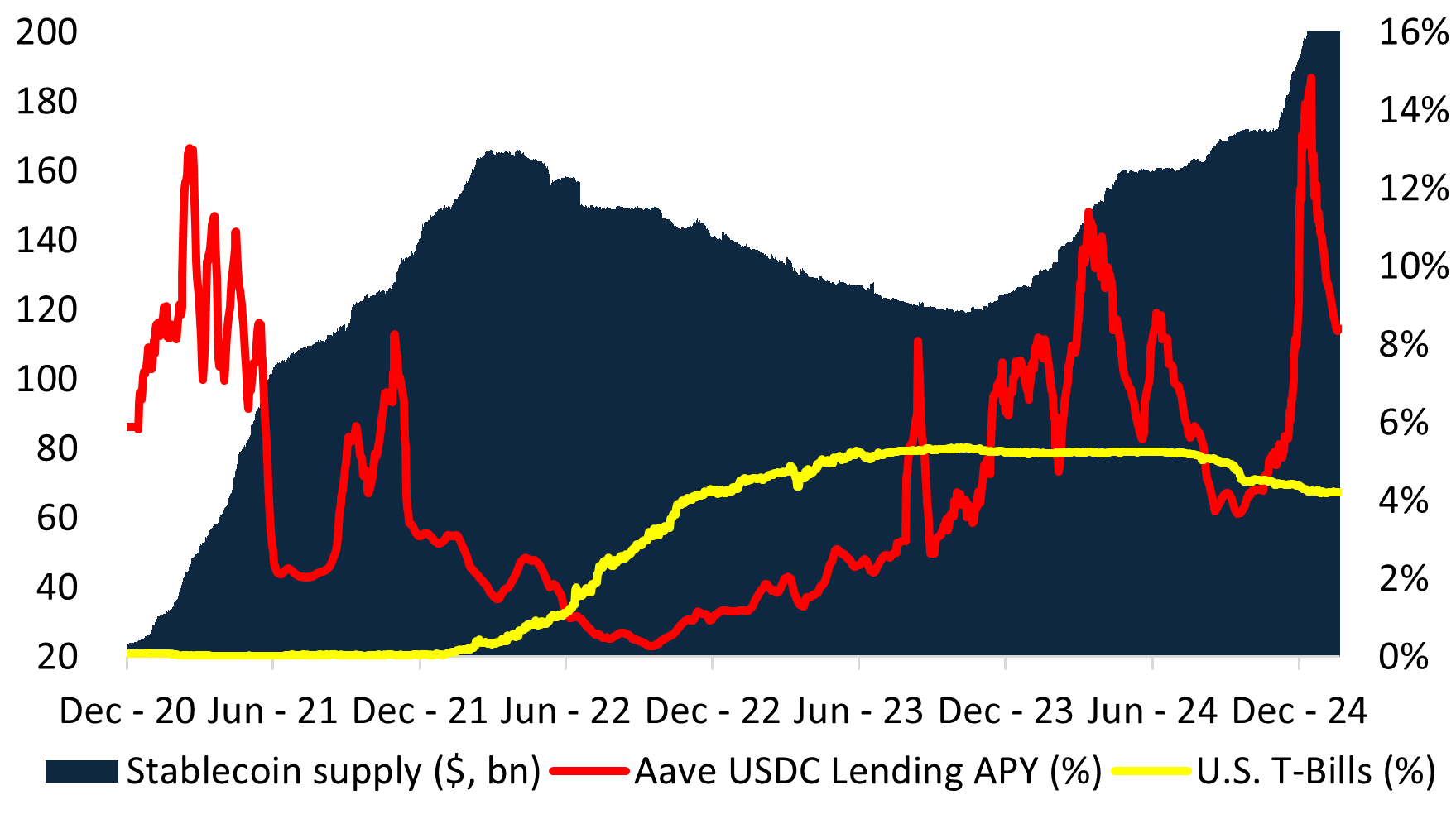

W ostatnich dwóch cyklach rynkowych podaż stablecoinów rosła i kurczyła się w bezpośredniej reakcji na rentowność. Kiedy rentowność na łańcuchu przekroczyła wartość amerykańskich bonów skarbowych (T-Bills), popyt na stablecoiny gwałtownie wzrósł – zwłaszcza po DeFi Summer, kiedy całkowita podaż gwałtownie wzrosła z mniej niż 10 miliardów dolarów do ponad 150 miliardów dolarów w ciągu zaledwie dwóch lat. Dla kontrastu, gdy rentowności on-chain spadły poniżej stopy wolnej od ryzyka w dolarach amerykańskich, podaż stablecoinów skurczyła się równie szybko, o czym świadczy spadek między 1Q22 a 3Q23. Niedawny wzrost można wytłumaczyć wysokimi rentownościami on-chain wynikającymi z contango na rynkach kryptowalut.

Problem: Stablecoiny nie są stabilne

W poszukiwaniu zysków, stablecoiny przekształciły się w strategie funduszy hedgingowych on-chain („przynoszące zyski” stablecoiny), jak pokazuje rozwój Etheny i innych. W tej strukturze zysk jest dystrybuowany za pośrednictwem dwóch tokenów – konwencjonalnego stablecoina, który można postawić w drugim tokenie, aby uzyskać dochód z zabezpieczenia bazowego. Struktura ta pojawiła się, ponieważ emisja „stabilnej” monety pozwala uniknąć klasyfikacji jako papieru wartościowego lub programu zbiorowego inwestowania, co wymagałoby zatwierdzenia przez organy regulacyjne.

Określając te produkty jako „quasi-stabilne monety”, emitenci wykorzystują luki prawne – jednak odbywa się to kosztem wprowadzenia ryzyka systemowego, w tym:

- De-Peg Events – jeśli portfel osiąga słabe wyniki, płynność zmusza emitentów do wyprzedaży, destabilizując cały ekosystem.

- Niewłaściwe zachęty – emitenci dążą do wyższych zysków, aby przyciągnąć TVL, często popychając portfele w kierunku bardziej ryzykownych aktywów.

- Niepewność regulacyjna – Zawijanie strategii funduszy hedgingowych w „quasi-stabilne monety” stwarza ryzyko braku zgodności, pozostawiając inwestorów bez prawnie zdefiniowanych roszczeń do aktywów bazowych.

Jak zauważa Steakhouse Financial w swoim podręczniku Stablecoin:

„Stablecoiny podlegają ograniczeniom płynności i wypłacalności. Aby funkcjonować, stablecoin musi spełniać oba te twarde ograniczenia”.

Jednak przynoszące zyski stablecoiny z natury podkreślają te ograniczenia. Konkurencja o przyciągnięcie TVL prowadzi do dwóch konsekwencji systemowych:

- Tłoczenie się w tych samych możliwościach zysku, zmniejszając zwroty

- Rosnąca niestabilność systemowa, zwiększające się ryzyko de-pegingu

Konsekwencje: Niższe zyski i zwiększone ryzyko systemowe

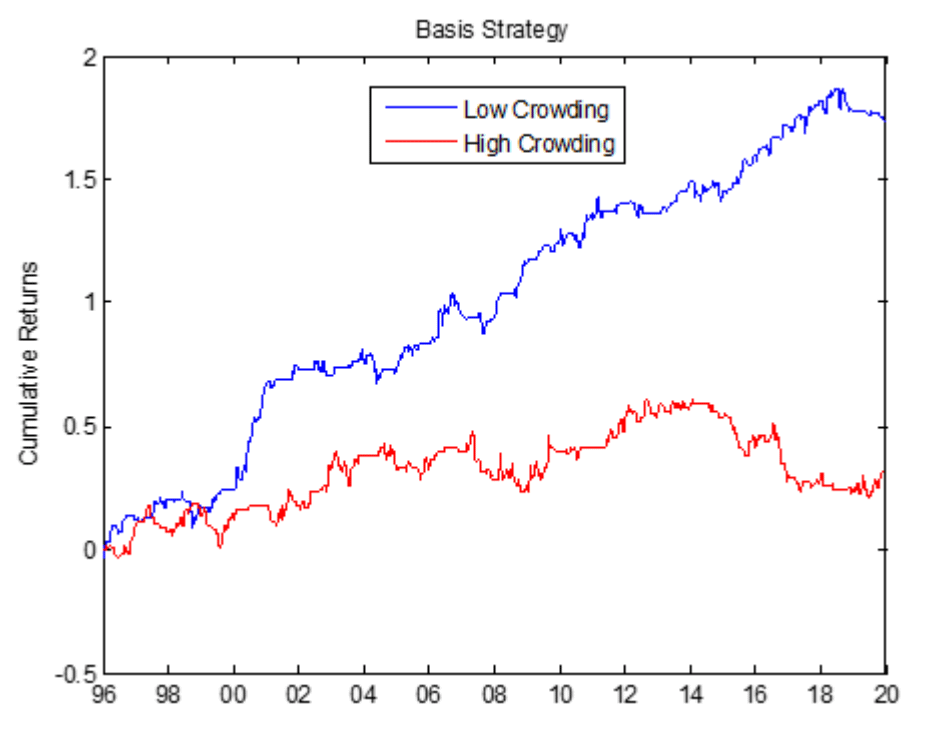

Ustalając zobowiązanie w wysokości 1 USD, inwestowalny wszechświat stablecoinów przynoszących dochód jest technicznie ograniczony do zabezpieczenia o zerowym okresie zapadalności. Powoduje to kierowanie aktywów wszystkich emitentów do tych samych transakcji, co prowadzi do malejących zysków. Historycznie rzecz biorąc, zatłoczone transakcje, takie jak transakcje bazowe na rynkach towarowych, konsekwentnie osiągały gorsze wyniki. Skutki zatłoczenia rynku były szeroko badane w środowisku akademickim, aby skutkować niższymi zwrotami przy wyższym ryzyku. Na przykład, transakcje bazowe na rynku towarowym skutkowały konsekwentnie niższymi zwrotami w okresie 24 lat.

Nieustanna pogoń za rentownością popycha emitentów stablecoinów w górę krzywej ryzyka. W ten sposób wprowadzają niestabilność systemową, w której pojedyncze słabe ogniwo w puli zabezpieczeń może spowodować kaskadową awarię.

Ponadto emitenci stablecoinów polegają na dźwigni finansowej i rehipotekowaniu, aby napędzać adopcję. Tworzy to system, w którym stres w jednej części struktury zabezpieczeń może wywołać kaskadowe awarie. Przecena stETH w 2022 r., upadek UST i niedawne de-pegi USD0++ i USDz odzwierciedlają tę podatność na zagrożenia.

Rozwiązanie: Tokeny płynnego zysku (LYT)

W Midas stworzyliśmy całkowicie nowe podejście do tokenizowanego zysku – tokeny Liquid Yield (LYT).

Zamiast wymuszać zyski w kruchych opakowaniach stablecoinów, LYT wprowadza dedykowane ramy dla strategii inwestycyjnych w łańcuchu:

- Zmienna wartość referencyjna – w przeciwieństwie do stablecoinów, LYT nie mają stałego peg $1. Ich wartość zmienia się w zależności od wyników, eliminując ryzyko de-peg.

- Rozszerzony zakres inwestycji – Usunięcie ograniczenia zobowiązań w wysokości 1 USD odblokowuje dostęp do szerszego zakresu aktywów przynoszących zyski, optymalizując zwroty skorygowane o ryzyko.

- Profesjonalne zarządzanie ryzykiem – każdy fundusz LYT jest aktywnie zarządzany przez instytucjonalnych kuratorów ryzyka, dynamicznie dostosowujących się do warunków rynkowych.

- Shared Liquidity & Atomic Redemptions – LYT dzielą wspólną pulę płynności, eliminując potrzebę fragmentacji LP i umożliwiając płynną integrację DeFi.

- Nagradzanie rolnictwa na dużą skalę – posiadacze LYT korzystają z dodatkowych zachęt w protokołach takich jak Plume, Etherlink i TAC.

Jak działają tokeny Liquid Yield (LYT)?

Tokeny Liquid Yield (LYT) są emitowane za pośrednictwem otwartej i komponowalnej infrastruktury Midas. Podejście to oddziela role emitenta i menedżera ryzyka, umożliwiając użytkownikom korzystanie z niestandardowego zarządzania ryzykiem.

Zabezpieczenie każdego tokena jest zarządzane przez dedykowanych menedżerów ryzyka, którzy działają na podstawie określonych mandatów i są w przejrzysty sposób raportowani w łańcuchu. Menedżer ryzyka dynamicznie przydziela zabezpieczenie do najlepszych możliwości, dostosowując się do zmieniających się warunków rynkowych, aby uchwycić alfa przy jednoczesnym zarządzaniu ryzykiem.

LYT są emitowane za pośrednictwem otwartej, komponowalnej infrastruktury Midas. W przeciwieństwie do stablecoinów, tokeny LYT wyraźnie oddzielają role emitentów i menedżerów ryzyka. Każdy LYT jest zarządzany przez dedykowanych kuratorów ryzyka, którzy dynamicznie przydzielają zabezpieczenia do najlepszych strategii ryzyka i zysku.

Każdy LYT jest wydawany jako token ERC-20, dzięki czemu jest w pełni kompatybilny z szerszym ekosystemem DeFi.

We wszystkich LYT Midas wdrożył współdzielone pule płynności do natychmiastowych wykupów. Zamiast wymagać zachęt do wydobywania płynności, LYT zostały zaprojektowane z myślą o efektywnym kapitałowo skalowaniu i głębokiej integracji DeFi. Protokoły takie jak Morpho, Euler i Anja już obsługują LYT.

Przedstawiamy trzy nowe LYT

Dziś uruchamiamy mRE7YIELD, mEDGE i mMEV, z których każdy jest dobierany pod kątem ryzyka przez najlepsze firmy.

mRE7YIELD – Ryzyko zarządzane przez RE7 Capital

RE7 Capital to oparta na badaniach firma inwestycyjna zajmująca się aktywami cyfrowymi, koncentrująca się na strategiach DeFi yield i liquid alpha. Dzięki sprawdzonemu podejściu na poziomie instytucjonalnym, mRE7YIELD zapewnia aktywnie zarządzaną ekspozycję na strukturyzowane produkty dochodowe.

- Aktualna RRSO: 20,83%

- Strategie strukturyzowanego zysku klasy instytucjonalnej

- Aktywne zarządzanie w celu wychwycenia nieefektywności rynku

mEDGE – zarządzanie ryzykiem przez Edge Capital

Edge Capital jest wiodącym funduszem hedgingowym aktywów cyfrowych i dostawcą płynności DeFi, zarządzającym kapitałem dla inwestorów instytucjonalnych i fundacji kryptowalutowych. Ich neutralne rynkowo strategie mają na celu generowanie stałych, skorygowanych o wysokie ryzyko zwrotów.

- Aktualna RRSO: 20,12%

- PONAD 230 MLN USD AUM

- Czteroletnie, audytowane wyniki ze wskaźnikiem Sharpe’a na poziomie 3,5

mMEV – zarządzanie ryzykiem przez MEV Capital

MEV Capital to firma inwestycyjna specjalizująca się w zarządzanych ryzykiem, zdecentralizowanych strategiach wydobywania zysków. Dzięki doświadczeniu w zapewnianiu płynności i strukturyzowanych produktach dochodowych zapewnia dostęp do możliwości uzyskania wysokich zysków na zdecentralizowanych rynkach.

- Aktualna RRSO: 17,53%

- AUM POWYŻEJ 350 MLN USD

- Ponad 10 wyselekcjonowanych skarbców publicznych w wielu sieciach

Możesz również znaleźć zwięzły przegląd działania tokenów Liquid Yield (LYT) w naszym wątku na Twitterze i poście na LinkedIn.

Informacje dla mediów można znaleźć w komunikatach prasowych na The Block i Coindesk.

Czekamy na wszelkie pytania i opinie.