Adorei minha conversa com Jack Farley. Veja como ele resumiu o assunto.

Depois de ter corretamente chamado a“bolha de tudo” em 2021, veja como Fabrice Grinda, a lenda silenciosa do capital de risco (VC), está vendo as coisas:

- o mercado em baixa de capital de risco de 2022-? ainda não acabou, mas criou excelentes oportunidades.

- as avaliações das empresas de IA são “ridículas”, enquanto as avaliações das empresas que não são de IA são razoáveis”.

- Fabrice vê oportunidades atraentes em tecnologia de defesa, bem como em direção autônoma (muito mal amada no momento).

- A maioria das empresas de IA que ele viu criaram “produtos interessantes”, mas têm “modelos de negócios pouco claros” e “não corresponderão à expectativa” e “a maioria delas está indo a zero”.

- Observação: ele está se referindo SOMENTE a empresas privadas de capital de risco, NÃO a ações negociadas publicamente. Ele geralmente sai quando os nomes se tornam públicos (como fez no caso da Alibaba e da Palantir $BABA $PLTR).

- ele acredita que o ciclo de hype do Gartner se aplica à IA… no curto prazo, a transformação será menor do que a esperada atualmente, mas, no longo prazo, a escala da mudança irá além das expectativas de todos, exceto dos mais raivosos adivinhos da IA (minhas palavras, não as dele).

- ele foi e continua sendo um touro das criptomoedas. Além de possuir muitos tokens, ele está muito envolvido com uma stablecoin europeia com rendimento chamada Midas (não pode ser acessada nos EUA, mas pode ser acessada na maioria dos outros países), que, na entrevista, ele diz estar em conformidade com as regulamentações, ser remota em caso de falência e ser algo que pode realmente ser usado em coisas DeFi na cadeia.

Você pode encontrar a transcrição completa da nossa conversa aqui.

Jack: A Forward Guidance é trazida a você pela VanEck, líder global em gestão de ativos desde 1955. Você ouvirá mais sobre um ETF da VanEck mais tarde, mas, por enquanto, vamos à entrevista de hoje. É com grande satisfação que dou as boas-vindas a Fabrice Grinda, empresário e investidor da Forward Guidance.

Fabrice foi o fundador da Auckland, que mais tarde foi vendida para Bernard Arnault, um dos fundadores da OLX, que posteriormente foi vendida para a Naspers, e é um investidor anjo em série em empresas como Airbnb, Alibaba e FanDuel. Fabrice, é um prazer conhecer você. Obrigado por você ter vindo.

Obrigado a você por me receber. Você tem sua jornada empresarial, o que é ótimo. E eu gostaria de perguntar mais tarde sobre a Midas, uma empresa da qual você é cofundador e investidor, que está fazendo muitas coisas boas no mundo das stablecoins.

Mas sei que você também tem muito interesse em macroeconomia e no que afeta os preços dos ativos e os bancos centrais. Então, em seu site, você tem artigos como Welcome to the Everything Bubble (Bem-vindo à bolha de tudo), que você escreveu em fevereiro de 2021, e em fevereiro de 2020, você escreveu COVID-19, talvez o cisne negro que empurra a economia global para a recessão. Então, minha primeira pergunta para você é: como a macroeconomia afeta seu mundo de investimentos em empresas de risco e de empreendedorismo?

Se o seu trabalho é negociar juros o dia todo, obviamente faz sentido prestar atenção à macroeconomia e ao que os bancos centrais estão dizendo. Mas para uma pessoa mais ampla que está investindo em capital de risco ou abrindo uma empresa, como a macroeconomia a afeta?

Fabrice: O macrociclo é importante por causa dos pontos de preço nos quais você entra e sai. Dito isso, como investidor no mundo do capital de risco, você não controla a saída. Então, saiba em que ponto você estará no ciclo.

O que você sabe é quando está investindo. Por isso, tento estar muito ciente dos níveis de preços, especialmente para ter certeza de que não estou pagando a mais. Assim, em 2021, enquanto todo mundo estava basicamente enlouquecendo, dei um passo atrás e pensei: OK, estamos em uma bolha de tudo porque há uma política monetária fiscal excessivamente frouxa.

E isso está levando à inflação dos preços dos ativos em todas as classes de ativos, correlacionando-se a uma em alta e a tudo, desde imóveis a títulos, ações, títulos privados, públicos, NFTs, criptografia, SPACs, etc. E, portanto, vamos vender, de fato. Então, basicamente, adotei uma política de que, se fosse uma âncora no solo, deveríamos vendê-la em todas as classes de ativos possíveis.

É claro que, no mundo privado, isso não é líquido. Vendemos apenas uma fração do que gostaríamos de ter vendido. Mas enquanto todos os outros estavam investindo, nós estávamos desinvestindo.

E o inverso também é verdadeiro. No ano passado, enquanto todos no mundo dos empreendimentos estavam basicamente dizendo: “Aperte as cinzas, não estamos investindo em nada”. Eu pensava: “Não, este é o melhor momento para você investir porque as avaliações são razoáveis”.

Quero dizer, nada é barato em tecnologia, mas é mais razoável do que tem sido. Há muito menos concorrência. Portanto, enquanto antes havia 20 empresas financiadas para fazer exatamente a mesma coisa, agora há uma ou duas.

Assim, é mais provável que você vença a categoria. E os fundadores agora estão concentrados na economia da unidade, nas taxas de queima, certificando-se de que terão dois anos de caixa e fugirão para o próximo estágio. E essas coisas são profundamente importantes.

Se você observar a última década, o empreendimento como classe de ativos é muito diferente da maioria. Ele segue algo chamado lei da potência, enquanto todas as outras classes de ativos seguem curvas de distribuição gaussianas normais. E, nessa lei de potência, isso significa que as poucas empresas mais importantes da categoria acabam obtendo todos os retornos.

E se você observar a década de 2010, os melhores investimentos foram feitos em 08, 09, 010, 011. Portanto, após a grande recessão ou a crise financeira, você pode ter uma visão mais ampla da situação. Portanto, suspeito que a mesma coisa acontecerá aqui.

O pior momento para você investir provavelmente será em 21 e talvez em 2020. E o melhor momento para investir na década de 2020 terá sido no final de 22, 23, 24 até a virada. Portanto, a macro é importante.

Dito isso, eu não seria sincero se dissesse que faço isso porque acho que me ajuda a me tornar um investidor melhor. Na verdade, tenho uma heurística que sigo. Portanto, em 21, não foi uma diretriz de cima para baixo.

As avaliações são altas. Então, acredito que sim, que nossa heurística, a maneira como avaliamos as empresas é sólida e que acharemos que a maioria das empresas é cara e, portanto, não investiremos e optaremos por sair quando surgirem oportunidades. Portanto, para mim, é mais um exercício intelectual do que qualquer outra coisa.

Então, eu sou economista por formação. Passei muito tempo pensando sobre isso, escrevendo e lendo sobre o assunto. E acontece que isso tem consequências que podem ser aplicadas no espaço de risco.

Mas, para a maioria das pessoas, elas provavelmente não terão problemas em ignorar isso se forem muito rigorosas em suas heurísticas, especialmente na avaliação.

Jack: Acho que esse é um ponto muito importante. Você adora macro. Adoro macro e, com certeza, ela ajudou você.

Mas acho que estudamos o assunto porque gostamos dele, não necessariamente porque ele nos permitirá ver o que está por vir ou criar grandes oportunidades de investimento. Então, Febreze, só para preparar o terreno, li na Internet que você vendeu sua empresa, sua primeira empresa, para Bernard Arnault, da LVMH, em 2000. Portanto, acho que foi nessa época que a bolha do capital de risco estourou.

Portanto, quando você estava no seu primeiro emprego depois da faculdade ou quando estava na faculdade, quando houve a primeira bolha de capital de risco, você não estava nesse mundo. Então, quando você, seu primeiro mundo foi como se essa bolha estivesse estourando. E imagino que, de 2010 até agora, o capital de risco tenha realmente inflado como uma classe de ativos, muito mais dinheiro fluindo para o espaço, as avaliações subindo, as pessoas investindo no Uber, como você viu, e então elas têm mais dinheiro para investir em outras empresas.

Então, muitas pessoas que estão, digamos, jogando dinheiro fora, tenho certeza de que não entendi todos os detalhes corretamente, mas isso é um resumo aproximado do seu cronograma e do cronograma do VC?

Fabrice: Então, mesmo no final dos anos 90, eu me formei na faculdade em 96. Trabalhei para a McKinsey e companhia em 1996, 1998, sabendo que havia uma bolha em andamento, mas achei que precisava de mais habilidades para construir minha empresa. E eu queria criar uma empresa de tecnologia.

Eu sabia disso. E achei que perderia a bolha ao ir para a McKinsey, mas eis que não perdi. Então, eu realmente vi a noite de euforia quando criei minha primeira empresa, em 98, 99, 2000.

E eu vi o lado oposto da bolha. Criei minha próxima empresa em 2001. E em 2001, quando eu estava, eu ligava para todos os VCs dizendo: “Ei, eu tenho essa ideia incrível”.

Isso funcionou extraordinariamente bem na Europa e na Ásia. Há um modelo de negócios válido. Sei como executar e tenho sido um empreendedor com um histórico comprovado.

Acho que não terminei de dizer que eles tinham desligado porque, você sabe, todos os outros estavam falindo: pets.com, e-toys, webvan, MCI, WorldCom, e não havia nenhuma maneira de construir uma empresa. Portanto, sei que essas coisas acontecem em ciclos e que esses ciclos duram vários anos. Assim, vi o boom e a queda no final dos anos 90, início de 2000.

Eu vi isso de novo, como a euforia de 2004 a 2007, 2007, 2010, como um ônibus. E, novamente, boom em 2021. E depois os 22, 23 fracassos no mundo dos empreendimentos, que, a propósito, continuam em grande parte, certo?

Como se as pessoas nos mercados públicos dissessem: “Oh, tudo é incrível”. Temos os sete magníficos ou o que quer que seja que valem a pena. Mas se você analisar os valores de mercado das empresas de tecnologia com ações abaixo de 20 bilhões, a maioria delas caiu 80%.

Eles costumavam ter uma queda de 95%. Agora, eles caíram 80%. Portanto, eles aumentaram desde então, mas ainda estão em baixa, você sabe, o futebol ainda está dividido em quatro ou cinco vezes em relação aos picos.

E se você observar o mercado de risco como um todo, o montante de dinheiro de LP que vai para o espaço de risco diminuiu drasticamente. E os investimentos de risco em si ainda estão 75% abaixo do pico ao fundo. Portanto, ainda estamos no meio de uma crise.

Portanto, este é o terceiro grande ciclo de expansão e queda que vejo no setor de empreendimentos.

Jack: E no boom de 2020 e 2021, que tipo de avaliações você viu nas várias empresas que analisou, sabe, por favor, não revele nenhum detalhe específico que não se sinta confortável em revelar, e como elas se comparam à década anterior? E também, há alguma história em particular que possa ter, você sabe, um sinal de bolha ou, você sabe, sempre há uma loja que é um sinal de topo.

Fabrice: Portanto, as avaliações medianas basicamente explodiram completamente. Portanto, a mediana de pré-semente em 2013 e 2019 foi de um em cinco pré, a mediana de semente foi de três em nove pré, a mediana de a foi de sete em 23 pré e 30 postos. O B médio era provavelmente de 15 a 50 com tração proporcional.

Portanto, sem tração, 150 vieram no GMV 600 K e no GMV 2,5 milhões. Ou seja, nas receitas do SAS, talvez 20% desse valor.

Jack: Então, essa é a capitalização de mercado em relação à receita na competência mundial de ações conhecida como preço em relação às vendas.

Fabrice: Sim. Ou seja, é uma combinação de receita e vendas brutas. Se você for um marketplace ou sua receita pré-semente da SAS for, digamos, zero semente, como 30 mil, a seria cem, 150 mil e B seria 500 mil com esses tipos de avaliações.

E o que começou a acontecer na época da bolha foi que vimos empresas aumentando suas receitas em cem vezes mais do que o previsto. Mas os sinais da bolha não eram, não era esse o sinal da bolha. Quero dizer, as avaliações eram insanas.

Passamos de 10, 15, 20 vezes a receita futura para cem vezes em alguns casos. Mas é mais a velocidade com que os negócios estavam sendo feitos, o que sugeria que não havia due diligence, certo? Por exemplo, eu gostaria de fazer uma ligação para avaliar a empresa.

E talvez tenhamos uma chamada de acompanhamento. Bem, talvez um primeiro, um associado ou diretor faça a primeira ligação e eu queira fazer uma ligação na próxima semana para a segunda ligação. E nós decidimos, e somos extraordinariamente rápidos em tomar decisões.

Em duas semanas, duas ligações de uma hora em uma semana, decidimos se investimos ou não. E, basicamente, entre a primeira e a segunda chamada, eles dizem: “Ah, estamos com excesso de assinaturas”. Você sabe, temos uma pista.

Estamos levantando qualquer coisa como cem milhões ou um bilhão da Tiger ou da SoftBank, que são os dois maiores investidores do mercado em alta que, basicamente, não fizeram nenhuma diligência prévia e passaram cheques enormes para eles com base em uma ligação. E, assim, os negócios estavam sendo feitos, em uma velocidade que sugeria que nenhum trabalho estava sendo feito. E você teria que acreditar que todas as estrelas estavam alinhadas e os preços que eles estavam pagando, especialmente porque as pessoas estavam tão otimistas que financiariam imediatamente ou outros VCs iriam financiar os concorrentes.

Assim, você acabaria tendo 10, 15 concorrentes muito bem financiados disputando o mesmo espaço a preços absurdos. Portanto, era bastante óbvio que nem todos eles conseguiriam, pois os preços eram muito altos. Se o preço foi fixado com perfeição e, no setor de empreendimentos, é muito raro ver rodadas baixas porque, muitas vezes, quando você faz uma rodada de investimento, há uma cláusula antidiluição, o que significa que, se você fizer uma próxima rodada a um preço mais baixo, a rodada anterior será reavaliada e, na verdade, diluirá os fundadores, porque os fundadores não querem isso.

Se você levantar muito dinheiro a um preço muito alto, isso matará a empresa. Portanto, no mundo dos empreendimentos, o que mata as empresas, os três principais motivos de morte são o número um, não encontrar a adequação do produto ao mercado, o que é óbvio. Número dois: brigar com seus cofundadores, embora ter cofundadores aumente a probabilidade de você ter sucesso.

Portanto, é uma faca de dois gumes. E o número três é, na verdade, levantar muito dinheiro a um preço muito alto. A questão é que nenhum fundador de primeira viagem dirá: “Não, era como se alguém estivesse oferecendo 50 por 150 antes, 25% de diluição, 50 milhões, ou alguém estivesse oferecendo, você sabe, não sei, 10 por 50”.

Eles sempre pegam o 50 a 150, mas, ou 10 a 40 ou 50 post. O problema é que, se você não crescer nisso, pode ter acabado de matar sua empresa. Assim, você aumenta drasticamente a probabilidade de fracasso.

Mas também há uma dinâmica ruim. Se todos os outros estão criando, você se sente compelido a criar. Você se sente compelido a gastá-lo.

Quero dizer, então, sim, acho que a velocidade de execução foi realmente o ponto principal, e as avaliações com uma perspectiva cem vezes maior do que a anterior foi realmente o que sugeriu ser extraordinariamente espumoso.

Jack: Por que você está levantando muito dinheiro com uma avaliação muito alta? Esse parece ser um problema muito bom para você. Por que isso é tão tóxico para algumas empresas?

Fabrice: Bem, a maioria das startups, certo, não é lucrativa e a expectativa não é que elas se tornem lucrativas com o valor que acabaram de arrecadar. Assim, eles levantaram muito dinheiro a um preço muito alto e, então, precisam levantar a próxima rodada. Se eles não conseguirem levantar a próxima rodada pelo menos pelo mesmo preço, você precisará fazer o que chamamos de down run.

E o down run, como eu disse, aciona essas provisões antidiluição onde o run anterior, então digamos que você acabou de levantar 200 milhões a 800 pré, 1 bilhão de postos, 20% de diluição de 200 milhões, mas sua empresa vale apenas 200 milhões. Na próxima rodada, você precisa, eles oferecem um aumento de 50 a 150 ou qualquer outro valor. Várias coisas podem acontecer.

Um deles é que os caras antes dos 200 podem voltar a cobrar 200, e nesse caso você acabou de ver 50% de diluição em sua empresa. Assim, os fundadores perdem grande parte de suas ações ordinárias, ou talvez não haja apoio dos membros internos para apoiar a empresa, o que significa que os novos investidores não o farão. Eles criam o pay to play.

Isso realmente destrói as empresas, porque as tabelas de capitalização acabam ficando bagunçadas. Há um excesso de preferência de liquidação. Assim, você precisa fazer limpezas maciças onde, e pode acabar com os investidores.

E assim, o que é bom, mas pode acabar com as empresas também. Portanto, estamos vendo muitas das mortes de falsos unicórnios que aconteceram nos últimos anos, pois essas empresas não valiam tanto quanto haviam levantado ou estavam vendo um grande número de empresas falirem ou estarem adquirindo ações por centavos de dólar e, na verdade, contratando ou recapitulando-as completamente. Portanto, estamos vendo, eu acho, três cenários.

Um cenário que estamos vendo é o de uma completa eliminação, em que estamos levantando o dinheiro agora com uma pré-diluição de cinco vezes, convertendo todas as ações em ações ordinárias, e os novos investidores estão recebendo 20, 30, 40, 50%. Estamos recriando um pool de opções para a equipe de gerenciamento. Portanto, trata-se do reinício de uma empresa como se o aluguel anterior não tivesse saído, não tivesse existido.

E isso tem acontecido para eliminar os investidores que não querem mais preencher cheques. Portanto, isso aconteceu principalmente com os investidores de crossover que saíram completamente. Portanto, tanto faz, D1, Co2 e, até certo ponto, SoftBank e Tiger.

Em segundo lugar, o que estamos vendo mais comumente é que a empresa não quer fazer rodadas descendentes. Então, eles fazem uma rodada a um preço fixo, mas colocam estrutura, colocam preferência de liquidação. Então, eles dizem: “Tudo bem, agora essa nova rodada está acontecendo, mas qualquer dinheiro novo que eu colocar, receberei três X”.

Mas a desvantagem disso é que, basicamente, você está limitando seu resultado. Ou seja, agora a empresa vai tentar se vender e os investidores da última rodada vão fazer dois ou três X e as pessoas antes provavelmente serão eliminadas. Como investidores de risco, não é isso que estou subscrevendo.

Eu quero subscrever uma dívida de 10 vezes. Portanto, fazer esses negócios do tipo private equity com estrutura não é o meu forte. E, em terceiro lugar, é claro, as pessoas que arrecadaram dinheiro suficiente para conseguir vencer, mas são poucas e raras.

Jack: Há um efeito quando as empresas de capital de risco levantam dinheiro, pois, de certa forma, elas têm uma opção de venda a descoberto, pois se a capitalização de mercado aumentar e elas levantarem uma rodada de baixa, isso prejudicará os fundadores porque os investidores reais, LPs ou GPs que colocam dinheiro em empresas de capital de risco se protegeram. Portanto, se você captar dinheiro com uma avaliação muito alta e depois tiver que fazer uma rodada inferior, isso pode ser realmente tóxico. E imagino que, se você levantar 200 milhões, sua empresa também se acostumará a um estilo de vida de 200 milhões e você começará a contratar todos esses assistentes e a fazer viagens e esse tipo de coisa.

Fabrice: As pessoas têm a tendência de gastá-lo se o tiverem. E não necessariamente esse estilo de vida, mas mais, ok, vamos contratar, vamos crescer mais rápido, etc. E, de repente, você passa de um modo de crescimento para um modo de economia unitária, vamos nos concentrar nisso.

Quero dizer, o número de empresas que são da Série B em diante, ou seja, em estágio razoavelmente avançado, e que eu tenho que recusar 65% ou mais de sua equipe é impressionante. E, a propósito, se você tiver que fazer isso, prefira fazê-lo uma vez. E eles estão prontos para fazer isso várias vezes porque isso destrói o moral.

E você faz uma grande reforma, como se tivesse acabado de dispensar 70% das pessoas e dissesse: “Olha, as pessoas já foram embora”. É isso aí. Somos a equipe e você usa isso como uma experiência que aumenta o moral, mesmo que seja uma experiência traumática, em vez de fazer isso 5% e 5% e 5%.

Na verdade, isso é o pior, porque as pessoas ficam se perguntando quando ou onde eles virão em seguida.

Jack: E como você concilia a redução brutal da força de trabalho com o quadro macro geral de que a taxa de desemprego ainda está baixa, em 3,9%. A economia dos EUA parece continuar a criar empregos e o mercado de trabalho está se expandindo. Você percebe uma desconexão entre o que está vendo no Vale do Silício e no mundo do capital de risco e a macroeconomia mais ampla?

Fabrice: Com certeza. Isso mostra que o Vale do Silício, embora seja um motor de crescimento econômico e de produtividade, na verdade não tem sido um motor de crescimento de empregos. Portanto, o número, a porcentagem da população dos EUA empregada pelas empresas de tecnologia ainda é de apenas um dígito.

Assim, você pode ter uma grande recessão no setor de tecnologia, o que já aconteceu. E, novamente, não em todos os setores de tecnologia, obviamente as empresas de IA estão contratando principalmente e isso não afeta o emprego como um todo. E a economia como um todo tem sido, na verdade, muito mais resistente do que as pessoas esperavam.

Se você voltar ao ano de 22, a maioria das pessoas previu que os EUA já estariam em recessão, e por um bom motivo. Observamos o aumento mais rápido das taxas desde o início da década de 1980, em termos de taxas nominais. E estávamos razoavelmente sobrecarregados ao mesmo tempo em todas as categorias, desde imóveis comerciais até dívidas de consumo, dívidas de cartão de crédito, dívidas estudantis e dívidas hipotecárias.

Além disso, houve uma série de desacelerações em vários setores. Portanto, a expectativa era de uma recessão, mas, na verdade, o emprego se manteve muito melhor do que as pessoas esperavam. A renda das pessoas tem se mantido muito melhor, apesar da sobrecarga.

E, historicamente, quando havia curvas de rendimento invertidas e o aumento mais rápido das taxas, você esperava uma recessão. Só tivemos um pouso suave uma vez nos últimos 70 anos, e isso foi em 1994. Assim, o dinheiro inteligente era a recessão.

E, no entanto, normalmente essa narrativa mudou de recessão para talvez uma aterrissagem suave para talvez nenhuma aterrissagem, como agora, sim, porque o IPC continua mais alto do que as pessoas gostariam. Talvez não vejamos e, de fato, esse é um ponto em que os especialistas, em que o consenso estava errado, de que as taxas permaneceriam mais altas por mais tempo, como venho dizendo desde sempre, parece estar agora se tornando mais consensual. Inicialmente, as pessoas estavam prevendo quatro, cinco, seis cortes nas taxas este ano, e talvez agora estejamos em dois, mas há muito mais resiliência e talvez não haja nenhum pouso no horizonte.

Acho que, no momento, o maior risco não é mais macroeconômico. Na verdade, é geopolítico. Se eu vir cisnes cinzentos ou cisnes negros no horizonte, é mais uma questão de saber se estamos no primeiro turno.

Quero dizer, estamos definitivamente na Segunda Guerra Fria, certo? De um lado, você tem a Rússia, a China, o Irã e a Coreia do Norte. Por outro lado, você tem o Ocidente em geral e, com sorte, podemos trazer a Índia para o nosso lado, mas já há confrontos.

Há guerras quentes na Ucrânia e no Oriente Médio, e a pergunta é: isso vai aumentar? Não acho que a China tenha a capacidade anfíbia de invadir Taiwan, mas o que eles fizeram recentemente foi basicamente um teste beta de bloqueio de Taiwan e, se bloquearem Taiwan, o que acontecerá depois? Como isso se intensifica?

Minhas preocupações macro hoje, no curto prazo, são mais motivadas pela geopolítica e pelo risco de acidentes, que são obviamente maiores do que são fundamentalmente, embora, sim, tenhamos déficits insustentáveis nos EUA? Sim, mas, na verdade, você pode consertá-lo com bastante facilidade. Mas se você me desse a varinha mágica e eu pudesse mudar algumas coisas, eu mudaria o cálculo do COLA para os benefícios, mudaria todas as aposentadorias públicas para a contribuição fina e aumentaria a idade de aposentadoria para 70 anos ou, pelo menos, 67, 68 anos, e a indexaria com a expectativa de vida, provavelmente resolveria todos os seus vários problemas de déficit orçamentário e, francamente, em todo o Ocidente. O dólar em relação a outras moedas, por exemplo, o euro, parece muito mais seguro no momento. Se você observar a situação da dívida pública na Itália, sem falar na Grécia e em outros países, a situação parece muito pior.

As preocupações macroeconômicas, é interessante, não desapareceram, mas agora são secundárias em relação às preocupações geopolíticas.

Jack: Você acha que uma preocupação mais urgente para você seria a geopolítica do que a macroeconômica. Sei que você não foi, ou ainda é, não sei, você me disse, um investidor na Palantir, que obviamente está muito envolvida com tecnologia de defesa e segurança nacional dos EUA e ameaças geopolíticas. Há algo que você tenha visto como investidor na Palantir ou em qualquer outra empresa que alguém que esteja assistindo a isso, que leia o jornal e acompanhe as coisas, mas que não tenha a experiência que você tem, talvez não saiba?

Fabrice: Olha, eu era um investidor da Palantir quando ela era privada. Então, preferi acessar os fundadores. O problema é que, quando as empresas abrem o capital, eu perco meu acesso privilegiado, porque, é claro, agora você só tem acesso a qualquer informação do mercado público.

Meu investimento mais interessante, creio eu, atualmente, portanto, vendi tudo. Normalmente, vendo minhas ações públicas assim que o lockup expira, ou seja, as empresas abrem o capital, fico preso por seis meses e depois vendo. O investimento mais interessante em meu portfólio no setor de tecnologia de defesa no momento é uma empresa chamada Anduril, A-N-D-U-R-I-L. Não sei se você já ouviu falar dele.

Acho que sim. Eles estão basicamente reinventando o contratante principal, o contratante de defesa para o negócio do governo, longe da Lockheed Martin, Raytheons, etc., no mundo, porque esses caras têm estruturas de custo insanas ou não são eficientes. Eles estão construindo uma empreiteira moderna, com luz ácida, eficiente em termos de capital, que se movimenta rapidamente e que avança com a tecnologia.

Você está ganhando contratos a torto e a direito. Eles estão criando veículos autônomos extraordinários, subaquáticos, aéreos, de defesa, etc., que são incríveis. Eles estão ganhando contratos a torto e a direito.

Definitivamente, houve um aumento na tecnologia de defesa em geral. Agora, minha análise ou especialização geopolítica, então me juntei a vários grupos, e é mais uma curiosidade intelectual do que qualquer outra coisa, mas há um grupo chamado Ergo, E-R-G-O, que são ex-agentes de inteligência dos EUA e da CIA, etc., que criaram essencialmente um negócio de consultoria para a maioria dos fundos de hedge que estão negociando no negócio macro global, mas para pessoas como eu, que são intelectualmente curiosas sobre o espaço, você obtém acesso exclusivo a analistas de inteligência, analistas de defesa e pessoas que estão no meio do que está acontecendo, que opinam e colocam resultados realmente prováveis sobre o que vai acontecer e tudo, desde diferentes eleições até eventos geopolíticos.

Eu faço isso por curiosidade intelectual. Isso não muda o que eu faço em meu lado investidor. Quanto aos investimentos, no final das contas, acredito que a tecnologia, que é inerentemente deflacionária, resolverá a maioria dos problemas do mundo.

O motivo de eu estar na área de tecnologia, tanto como investidor quanto como fundador, é que vejo problemas em termos de desigualdade de oportunidades, mudanças climáticas e crise de bem-estar físico e mental. Acho que os formuladores de políticas são estruturalmente incapazes de lidar com elas, especialmente porque muitas delas são globais e têm externalidades negativas, como as mudanças climáticas. Portanto, em vez disso, financio soluções com fins lucrativos que podem ser ampliadas para resolver cada um desses problemas.

Por isso, sou investidor em 11 empresas para tentar resolver esse problema. Independentemente do ambiente geopolítico e do ambiente político, considero isso um esgotamento dos meus modelos. Vou continuar a fazer o que faço porque, A, é extraordinariamente lucrativo, mas B, mais importante e mais importante, acho que é a coisa certa a fazer.

Eu me aposentei há 20 anos, mas sou movido por uma missão. Quero resolver os problemas do mundo. Acho que a tecnologia é a maneira de fazer isso porque é deflacionária.

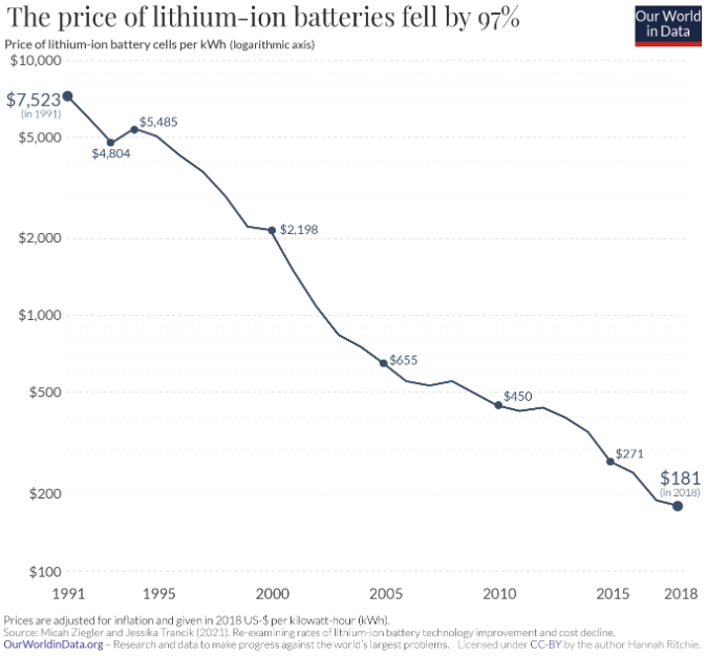

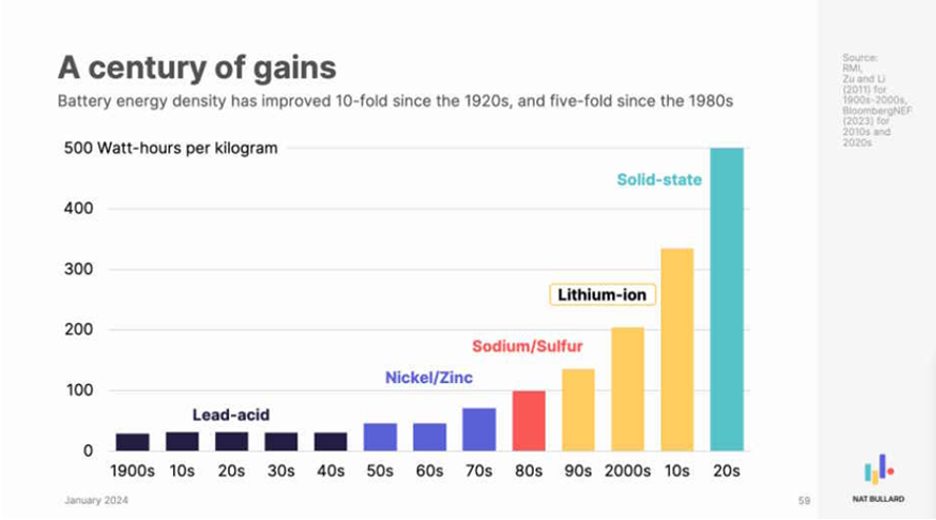

Na verdade, essa também é a maneira de resolver o problema inflacionário que temos visto nos EUA. Se você observar a maioria das categorias, se a tecnologia foi afetada, ela foi deflacionária. Pense na qualidade e na potência de seus computadores, de seus telefones celulares nos últimos 40 anos, mas também nos painéis solares e nas baterias.

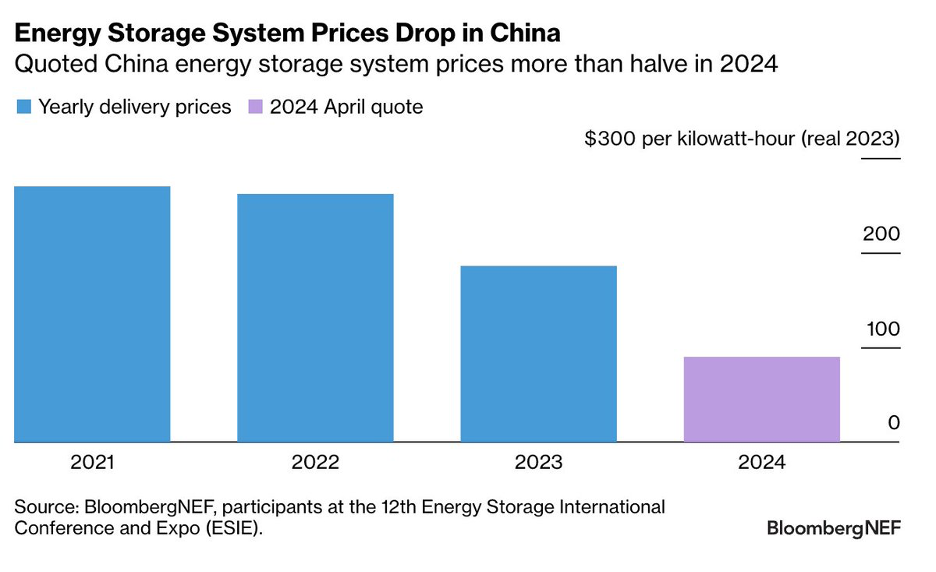

O preço dos painéis solares tem diminuído em 10 vezes na última década, em cada década das últimas quatro décadas. Isso é a redução de preços dividida por 10.000. Preços da bateria divididos por 42 desde 1991.

Na verdade, eles caíram 50% em um ano, principalmente devido ao excesso de produção. Na China, ela ainda continuou a diminuir muito rapidamente, o que sugere que teremos soluções verdes, soluções tecnológicas para as mudanças climáticas. Embora eu acompanhe as questões geopolíticas com coisas como Ergo e Green Mantle, que é a reunião ou o diálogo de Neil Ferguson, isso não afeta minha decisão final.

Quero ir e usar a tecnologia para resolver os problemas do mundo.

Jack: Você sempre investirá em tecnologia, independentemente da situação geopolítica, mas talvez isso possa afetar onde você fará esses investimentos. De acordo com a Wikipédia, que não sei se está correta, você pode me corrigir, cerca de 70% dos seus investimentos foram feitos nos EUA e 30% no resto do mundo, incluindo Brasil, França, Alemanha, Reino Unido, Rússia, China e Turquia. A situação geopolítica, sua percepção de ameaça, é tal que você fez um investimento no Alibaba, obviamente na China?

Se você visse uma oportunidade agora que fosse tão promissora para você quanto o Alibaba era, você não sabia que ela seria tão bem-sucedida quanto o Alibaba, mas ela era tão atraente, tão convincente para você quando a visse quanto o Alibaba era quando você a viu no passado. Você ainda faria esse investimento ou a situação geopolítica é tão terrível que você pode pensar duas vezes antes de passar o cheque? Além disso, posso fazer a você uma pergunta sobre a Rússia, e presumo que sua resposta seja definitivamente.

Fabrice: Você está realmente correto. Isso informa onde investimos, e a grande maioria dos nossos investimentos é nos EUA e na Europa Ocidental, mas costumávamos investir agressivamente na Turquia, na Rússia e na China. Por motivos geopolíticos, por motivos completamente diferentes, eu me afastei de todos os três.

Paramos a Rússia depois que Putin decidiu invadir a Crimeia, então acho que foi em 2014. Éramos investidores em empresas extraordinárias lá. Tínhamos um mercado B2B como o Alibaba da China.

Ele foi apoiado pela Tiger Investor. É claro que eles ficaram assustados, e com razão. De repente, a empresa que valia sei lá quanto, um bilhão, não tinha mais nenhum financiador disponível para ela, e algum oligarca a adquiriu por uma ninharia.

Definitivamente, não investimos mais na Rússia. China, a mesma coisa. Depois que Jokhma desapareceu por alguns meses, vou estudar mandarim na Universidade Normal de Pequim.

Eu amo a China. Adoro a história de tirar um bilhão de pessoas da pobreza. Deng Xiaoping é um dos meus heróis em termos do que ele fez para modernizar a China.

O problema com autocracias e ditaduras é que você é tão bom quanto o seu ditador. Você definitivamente viu isso no Império Romano, onde havia Augusto ou Marco Aurélio e Trajano, mas também havia Comodoro e Nero. Por mais que eu ame Deng Xiaoping, acho que Xi Jinping é normalmente incompetente, mas perigoso, perigoso para o mundo.

Ele tem uma visão errada sobre a origem dos poderes das nações, o que, a propósito, acho que também é verdade para Putin, e não acredita no legado do que Deng Xiaoping e outros fizeram. Na verdade, acredito piamente que se alguém como Deng estivesse no poder hoje na China, não teríamos essa Segunda Guerra Fria e esse conflito entre os EUA e a China, e a convivência seria muito melhor. Xi tem sua visão de mundo, que está em conflito direto com a minha, e, portanto, não, eu não invisto mais na China.

Para mim, a Turquia e Erdogan estão violando o legado de Ataturk. Ataturk é um dos grandes estadistas do século XX. Adorei o que ele fez com a Turquia, como a reformou e a modernizou.

Erdogan é tanto de uma perspectiva política, mas, francamente, até mesmo de uma perspectiva macro. Ele acredita que imprimir mais dinheiro diminui a inflação. Vimos qual é o impacto sobre a moeda.

Tivemos investimentos extraordinários na Turquia e em empresas como a Trendule, que é como a Amazon da Turquia. O problema é que quando você tem tanta inflação, a lira se desvaloriza e, mesmo que você esteja aumentando suas receitas em termos de dólares, no final das contas, você ainda está encolhendo. Mesmo que você esteja dobrando sua receita ano a ano em termos de dólares, a desvalorização da moeda tem um impacto maior do que o esperado.

Eu uso uma lente geopolítica para decidir onde investir, e você está certo. Atualmente, eu me afasto não apenas desses três países, mas também da China, da Rússia e da Turquia.

Jack: Entendi. Obrigado. Anteriormente, você mencionou alguns investidores que entraram no mundo do capital de risco.

Você disse Tiger Global, CO2. Eu os vejo como fundos de hedge, que tradicionalmente administravam um fundo de hedge com posições vendidas a descoberto, fazendo apostas macroeconômicas, e não como capital de risco, mas depois eles entraram no capital de risco, e você fez alusão a isso. Minha percepção é que eles passaram cheques sem fazer a devida diligência, e eles eram os turistas, minhas palavras, não as suas.

Conte-nos, como você observou a entrada deles no espaço de capital de risco nos últimos 10 anos? Dê-nos um pouco mais de detalhes sobre o envolvimento deles no pico das avaliações das emissões da bolha de 2020 e 2021, e onde eles estão agora? Eles ainda estão passando seus cheques?

Você as anotou? Eles aprenderam a lição ou o que está acontecendo?

Fabrice: Em primeiro lugar, muitos deles já foram investidores em tecnologia. Eles tinham uma história. É que eles aumentaram muito durante os dias de bolha, ou a bolha de 21.

Os investidores que mais se mostraram justos foram, na verdade, os investidores de crossover. Para eles, a ideia era que entrássemos no mercado privado com uma avaliação alta, porque, é claro, o mercado público e nós seremos investidores em você quando você abrir o capital, e somos investidores do mercado público. O fato é que não acho que eles entenderam como os mercados privados funcionavam e que muitas dessas empresas não estavam prontas.

Quando os mercados mudaram, e os mercados públicos também mudaram, a maioria deles foi embora. Não acompanho muito de perto, porque isso é muito mais tarde do que eu normalmente jogo, embora eles fossem compradores em minhas empresas. Muitas vezes, quando digo que essa avaliação está muito alta, há uma nova rampa acontecendo, podemos fazer uma secundária?

Eles gostariam de possuir mais, porque estavam competindo entre si, como a SoftBank e a Tiger, em vez de nossa alocação, e não estávamos em posição de vender nossas posições para eles. Não sei se eles saíram, mas com certeza reduziram suas operações e talvez estejam voltando a atuar, mas, para ser sincero, não tenho acompanhado. Acho que o SoftBank ainda está um pouco ativo, embora talvez eles tenham fundos diferentes para Geos que foram consolidados, mas definitivamente não os vejo tanto.

No momento, o empreendimento ainda está em um período de contenção. Como eu disse, ainda estamos 70% abaixo do ponto mais alto e do ponto mais baixo no setor de capital de risco, com muitos LPs ainda se sentindo alocados demais em capital de risco e privado, o que dificulta a captação de recursos e, como resultado, os GPs não têm muito capital para aplicar.

Jack: Qual era a percepção que você tinha do fundo de capital de risco de 2022? As ações de tecnologia em alta no mundo de capital aberto caíram, como você disse, 80%, 90%. Mas como foi a descoberta de preços no mundo dos empreendimentos, como foi 2023 e onde estamos agora?

Fabrice: Eu diria que do final de 22 até o primeiro trimestre de 24 foi terrível. Foi terrível, exceto pelo fato de ser uma história de duas cidades. Se você é um IA, isso foi extraordinariamente espumoso e lembra a bolha de 21.

Em quase todas as categorias, foi terrível. Era difícil de levantar, na parte inferior, você precisava de mais tração para levantar qualquer coisa. As pessoas queriam que você levantasse dois ou três anos de dinheiro, etc., exceto a IA. Se você fosse uma empresa relacionada à IA, era como se estivesse no topo do ciclo da moda. É interessante que, enquanto a maior parte da tecnologia estava em uma recessão profunda, a IA estava em uma bolha louca. Agora, ambos estão se corrigindo um pouco.

Acho que estamos no pós-pico da bolha de IA na tecnologia, em termos de onde as pessoas estão levantando recursos para novas empresas de IA. Não me refiro ao Jogo dos Reis. Não me refiro aos investidores do tipo IA aberta.

Refiro-me às aplicações de IA e às empresas que estavam surgindo em torno dela. Estamos observando alguma recuperação nas avaliações de descoberta de preços e na facilidade de realizar rodadas no setor de empreendimentos, mas ainda estamos muito, muito, muito longe da normalidade. Ainda é mais difícil do que eu esperava que fosse.

Algumas categorias são completamente mal-amadas, como a entrega de alimentos, por exemplo, e a tecnologia de alimentos em geral, que, basicamente, como todos faziam pedidos de comida on-line na época da bolha, as empresas cresceram muito mais e a penetração aumentou mais, e as pessoas esperam que isso se torne normal. Quando eles encolheram novamente, ele se multiplicou por cinco e depois se dividiu por dois. O problema é que a divisão por dois é tão dolorosa que a categoria se tornou muito mal-amada.

Qualquer coisa relacionada a alimentos, por exemplo, entrega de alimentos, tecnologia de alimentos, é completamente desprezada pelos investidores, e isso levará algum tempo para se recuperar.

Jack: É justo dizer que, no mundo dos empreendimentos, como tudo gira em torno do crescimento, se uma empresa parar de crescer, essa é a pior coisa que uma empresa pode fazer do ponto de vista do investidor? É justo dizer isso ou não?

Fabrice: Depende do palco. Se você estiver no estágio inicial, com certeza. Se você estiver em um estágio avançado e passar um ano em que estiver crescendo 10%, 20%, mas corrigir a economia da unidade e passar de um prejuízo de 100 milhões para um ponto de equilíbrio, provavelmente não haverá problema.

Se você é uma empresa em estágio de semente ou de estágio e não está crescendo, então sim, essa é uma sentença de morte, porque não somos investidores de capital de risco. Precisamos subscrever em 10 vezes ou mais. Se você não estiver crescendo, não vai conseguir.

No estágio inicial, com certeza, isso é verdade.

Jack: E quanto às criptomoedas e ao capital de risco de criptomoedas? O quanto você se envolveu com isso? Conte-nos como você conheceu as criptomoedas.

Fabrice: Sou um jogador. Eu tinha GPUs muito potentes. Como um exercício intelectual, eu estava minerando Bitcoin em minhas GPUs em, não sei, 2010, 2011, muito, muito, muito cedo.

Como investidor de risco, minha especialidade são as empresas e os mercados de efeito de rede. A criptografia tem efeitos de rede extraordinariamente profundos. Se você pensar nas analogias de sistemas operacionais como o Microsoft Windows, há efeitos de rede extraordinários porque, uma vez que você tem desenvolvedores na plataforma e ferramentas de desenvolvimento, as pessoas criam aplicativos porque têm aplicativos, mais pessoas os obtêm, e assim por diante.

A mesma coisa acontece na camada um, ou seja, Solana ou Ethereum, e então as pessoas criam esses aplicativos ou mercados por conta própria. Se você pensar em algo como o Uniswap, trata-se de um mercado em que a liquidez é importante. Você precisa combinar a oferta e a demanda.

Ele segue exatamente a mesma dinâmica do Alibaba, do eBay, do Airbnb e de todos esses tipos de negócios. Começamos a investir no lado privado das criptomoedas bem no início de 2016 ou 2017. Atualmente, acho que temos 70 investimentos em criptografia no setor privado, o que representa cerca de 10% do nosso fundo.

Estávamos no início da Figment e fomos os primeiros investidores da Animoca e de algumas das empresas da camada de infraestrutura fundamental e das empresas de aplicativos no espaço. Éramos investidores iniciais. Continuamos a ser investidores no espaço.

Agora, além disso, como em muitas das aplicações de criptomoedas o valor se acumula nos tokens e não no patrimônio líquido, decidimos começar a investir em tokens como investidores de risco, ou seja, valorizamos a equipe, valorizamos a tokenômica, valorizamos a empresa, compramos os tokens e os mantemos. Não somos um fundo de hedge. Não estamos negociando.

Não estamos fazendo, mas apenas comprando e mantendo. Compramos 30 tokens, que foram, bem, implantamos 10% de nosso último fundo, que era um fundo de US$ 290 milhões, portanto, US$ 29 milhões, mas hoje vale, não sei, US$ 50 milhões. Ficou tão grande.

Percebemos que, como um fundo de risco dos EUA, as limitações para ter criptomoedas líquidas eram muito grandes. Como não somos uma RIA, podemos ter apenas 20% de nossa carteira de títulos públicos e secundários, e também compramos muitos títulos secundários. É difícil para nós reciclar.

É difícil e, nos EUA, é ilegal comprar qualquer um dos tokens. Nos EUA, é ilegal apostar muitos dos tokens, portanto, você está deixando muito rendimento na mesa. O que acabamos de fazer, literalmente, há algumas semanas, foi separar nossos ativos criptográficos líquidos em um fundo próprio.

Ele se chama Trident Liquid. Pegamos toda a equipe de criptografia líquida da FDA e a colocamos em seu próprio fundo. Nós a semeamos com os US$ 50 milhões ou o que quer que seja, não sei se foram US$ 45 ou US$ 50 que investimos, e agora ela está vivendo sua própria vida.

Na verdade, atualmente estou organizando uma conferência sobre criptografia da Trident Liquid com vários gerentes de criptografia líquida aqui em Turks e Caicos. Essa é a próxima coisa que fizemos no lado das criptomoedas. A terceira coisa é que temos um programa de estúdio em que criamos empresas, e eu criei uma empresa de criptomoedas nos últimos anos que agora está se destacando, basicamente.

Isso é Midas? Esse é o Midas. Conte-nos sobre isso.

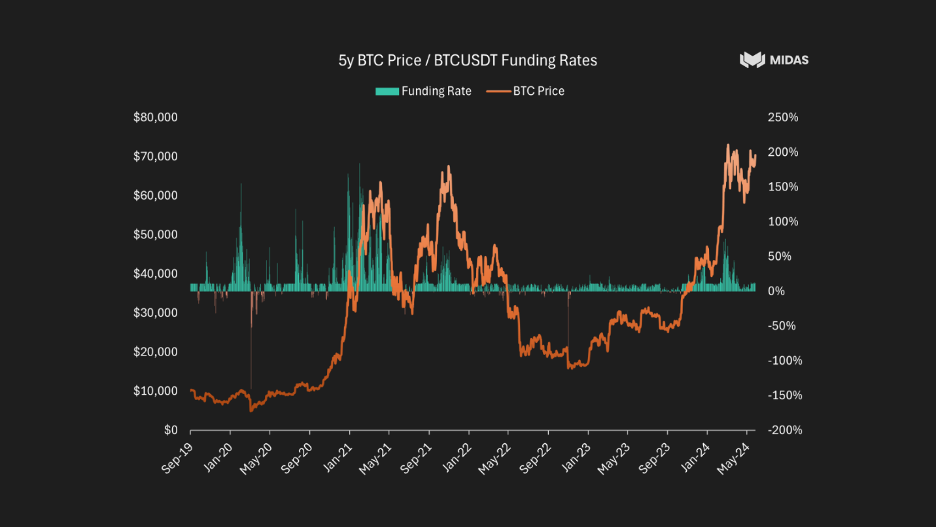

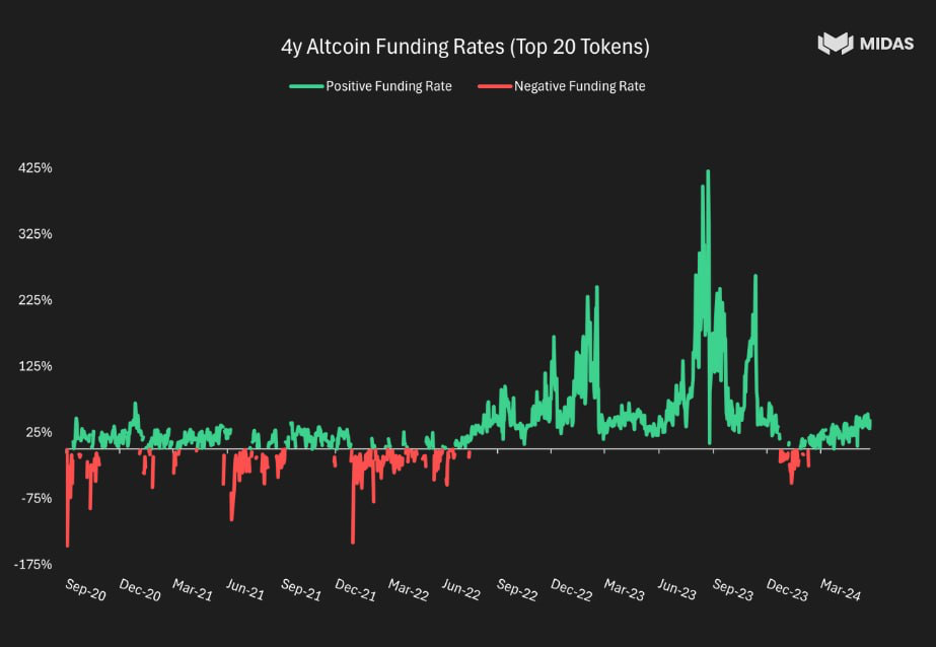

Após minha análise macro de 21, ficou claro para mim que, à medida que as taxas subissem, teríamos uma baixa, um inverno criptográfico, se você quiser, como já vimos antes. O que eu estava descrevendo anteriormente no espaço de risco, em que estávamos em um mercado totalmente em baixa em 22, 23 e no primeiro trimestre de 24, que está começando a mudar, foi ainda mais no espaço de criptografia líquida, porque a criptografia, qualquer que seja a tese de alta em torno dela, é, em última análise, um ativo de risco, e é possivelmente o ativo de risco definitivo. A correlação com as taxas de juros dos EUA é totalmente negativa, uma a uma.

Posso dizer a você que o pico das criptomoedas foi um dia antes de as taxas de juros dos EUA começarem a subir. Março de 2022? Não, acho que a primeira taxa, ou pelo menos o anúncio das primeiras taxas, foi em 21 de novembro.

Basicamente, assim que as taxas começaram a subir, as criptomoedas começaram a cair. A queda foi enorme. A maioria das coisas caiu 90%, 95%.

Muitos projetos morreram. É claro que muitos projetos eram memes, parecidos com moedas e não eram realmente viáveis. Isso fez com que eu e meu sócio, sobre o qual falarei com você daqui a pouco, pensássemos: “O que é um caso de uso de criptografia?

Qual é o caso de uso da criptografia? Ignorando o ouro digital, o Bitcoin, que é bom, mas é bom se você precisa de um produto de poupança e está na Argentina e está enfrentando inflação, mas nos EUA, não é muito útil. Em última análise, o único caso de uso, o único caso de uso do mercado de massa, na verdade, são as moedas estáveis.

As moedas estáveis, USDC e USDT, são uma combinação de meio de troca e meio de pagamento e uma reserva de valor e extraordinariamente útil. Novamente, não é muito útil nos EUA ou na Europa Ocidental, onde você tem moedas razoavelmente estáveis, mas na Argentina, na África, na maioria dos países, é extraordinariamente útil. Mesmo no fundo do mercado em baixa, há cerca de 130 bilhões em moedas estáveis.

Minha análise foi do tipo: não estamos mais em um ambiente de taxa zero. A taxa de fundos de longo prazo do FED não será de 0%. Talvez não seja cinco e um quarto, talvez seja 300 pontos-base, 200 pontos-base, mas não é zero e, nesse caso, uma moeda estável sem rendimento, como são o USDC e o USDT, não faz sentido.

No momento, você tem o Tether e o USDC, em que você dá a eles 100 dólares, eles vão e compram T-bills, ganham cinco e um quarto, você ganha zero. Eu pensei, isso não faz sentido. Você deve ter uma moeda estável com rendimento.

A propósito, a ideia de que estamos pagando no mundo financeiro tradicional com nossa conta corrente e essa conta poupança, distinção de conta corrente, é realmente um registro contábil em um banco para maximizar os lucros do banco. Não é assim que deve ser. Na verdade, há um motivo pelo qual você não poderia estar liquidando em letras do Tesouro ou liquidando em sua conta poupança.

É apenas um meio para os bancos maximizarem seus lucros. Eu pensei, ok, obviamente, as criptomoedas são um espaço altamente regulamentado. A pergunta que fiz ao meu parceiro, e vou contar a você sobre isso em um segundo, foi: existe uma maneira legal de ter uma moeda estável com rendimento em que possamos dar a maior parte do rendimento ao usuário final?

Ele vem da Goldman Sachs, seu nome é Dennis. Trabalhamos juntos no veículo de listagem, compramos 200 milhões em títulos do tesouro, passamos pelo registro na SEC. Percebemos que, na verdade, na Alemanha, eles têm uma estrutura legal de títulos ao portador em que, basicamente, fazem KYC e AML na emissão de resgate, mas todas as transações de signatários não eram.

Na medida em que pudemos emitir um token de segurança que é rentável, onde nós KYC e AML pessoas na emissão de resgate, mas todas as transações do signatário não foram, KYC e AML, o que significa que você pode integrar em DeFi, e você pode fazer longas negociações, etc. Isso fazia muito sentido. Demoramos um pouco porque você precisa estar em conformidade com o Mifit, precisa ser aprovado pelos órgãos reguladores europeus, precisamos estar em conformidade com o My, mas acabamos criando uma empresa chamada Midas, cujo primeiro produto se chama MT Bill.

É um T-bill tokenizado remoto de falência totalmente compatível com as normas, que você pode usar para fazer muitas coisas, incluindo a integração em cofres de empréstimo como o Morpho, onde você pode tomar emprestado ou emprestar contra ele. Porque, é claro, se você for emprestar, é melhor ter uma garantia que gere rendimento. E nos momentos em que as taxas DeFi são mais baixas do que a taxa T-bill, você pode fazer operações longas alavancadas e ganhar de 15 a 20% em suas T-bills.

E, na verdade, estamos no processo de lançamento usando a mesma estrutura legal, uma negociação com base neutra em delta. Portanto, em um produto chamado N-basis. Portanto, o que está acontecendo é que a empresa provavelmente mais bem-sucedida do ano passado no espaço criptográfico é uma empresa chamada Athena, que foi a mais rápida a reunir 3 bilhões de ativos.

E o que acontece nos mercados em alta? Portanto, o que eu quero que a Midas seja é uma empresa de criptografia que seja segura para os consumidores e que ofereça produtos de investimento de nível institucional que funcionem tanto em mercados em baixa quanto em mercados em alta. Assim, no mercado de baixa, você tem um produto T-bill, que lhe dá a taxa T-bill, e depois o mercado de alta, com o qual você pode fazer coisas interessantes no DeFi.

E então, no mercado em alta, você tem um produto de comércio de base. Como as pessoas acreditam, nos mercados em alta, que o Bitcoin, o Ethereum e outros valerão mais no futuro do que valem no presente, o que você faz é criar uma operação de base em que você está comprado à vista, possui o à vista e está vendido na taxa futura. E, por causa disso, se você criar um produto futuro, por causa disso, as pessoas estão tão otimistas que acham que o BTC valerá 100 mil, 120 mil, um milhão, o que for no futuro, e você poderá ganhar esse spread.

E esse spread em mercados em alta pode valer até 50% ao ano. Porque se você acha que está dobrando, você está disposto a pagar 50%. Obviamente, ele sobe e desce com base na expectativa futura das pessoas em relação aos preços.

Mas esse é um produto que lançaremos nas próximas semanas. Portanto, o Midas é, na verdade, um produto de segurança tokenizado de nível institucional que está em total conformidade com as normas, remoto de falência, com dois produtos principais, T-bills tokenizados e um produto de comércio de base tokenizada, produto de comércio de base neutra delta.

Jack: Então, neste programa, falamos muito sobre finanças tradicionais. Portanto, a operação de base sobre a qual falamos tem sido a venda de futuros de tesouraria e a compra de títulos do tesouro. O que você está se referindo é um equivalente criptográfico disso, de estar vendido em um futuro de Bitcoin e possuir o Bitcoin real.

Exatamente. E a razão pela qual essa seria uma negociação lucrativa é que todos estão tão otimistas com o Bitcoin que estão comprando futuros de Bitcoin. Exatamente.

Fabrice: E, portanto, e o comércio no próprio touro, neste momento, só rende, quero dizer, apenas 15% ou mais. Mas, há alguns meses, quando as pessoas estavam muito otimistas, o rendimento era de 50%. E o produto de futuros perpétuos é, na verdade, uma invenção de criptografia em que ele é reprecificado a cada oito horas ou mais.

Mas as pessoas gostam de alavancagem nesse negócio ou no mundo das criptomoedas, e há muitas degenerações. Portanto, trata-se de um comércio extraordinariamente lucrativo. Isso só funciona em mercados em alta, certo?

Como se isso definitivamente não funcionasse no mercado de baixa, mas no mercado de baixa, então você muda para o produto de T-bill tokenizado, que é apenas seu produto de poupança seguro até que você se sinta mais otimista. E esse trabalho de comércio, esses dois produtos são ferramentas fundamentais que as pessoas que querem estar no DeFi e no ecossistema de criptografia devem usar.

Jack: o MT-bill está ativo, o M-basis está a caminho.

Fabrice: Correto. O MT-bill está ativo, o M-basis estará ativo em um mês ou mais. No momento, sim, estamos basicamente negociando com qual dos três gerentes de ativos trabalharemos para fazer todas as negociações.

Jack: Entendi. Portanto, no mundo financeiro tradicional, em março de 2020, o Fed levou as taxas de juros a zero e as taxas de juros em toda a curva foram a zero, fez uma grande flexibilização quantitativa, o que indiretamente inundou o sistema bancário com reservas. E acabaram sendo criados muitos depósitos.

Portanto, os bancos tinham muitos ativos e havia uma enorme quantidade de depósitos NIB sem juros no sistema bancário. E, você sabe, poderia conseguir seis pontos-base, mas não se importava realmente porque zero, seis pontos-base, quem se importa? E, em 2022, com o aumento das taxas de juros, houve uma transformação maciça, um êxodo de dinheiro dos depósitos que não rendem juros para os fundos do mercado monetário a fim de obter um rendimento, bem como depósitos que rendem juros.

Então, sua tese é que, basicamente, o mundo criptográfico passará por essa transformação e o dinheiro sairá das moedas estáveis que não rendem juros, como tether ou circle USDT ou USDC, e entrará em instrumentos que rendem juros.

Fabrice: Correto. Dependendo do seu apetite por risco, apenas letras do Tesouro ou um produto do tipo basis trade. Com certeza.

E isso faz sentido, certo? No momento, a Tether é a empresa mais lucrativa do mundo em uma base por funcionário. Isso não faz sentido.

Jack: Sim. Então, o Tether, e quero compartilhar minha experiência com ele, de ouvir, você sabe, algumas coisas céticas sobre o Tether e também dizer, olhe, se eles têm todo o dinheiro, 60 bilhões ou agora mais de cem bilhões de dólares, por que eles simplesmente não são regulamentados? Por que eles simplesmente não são auditados e mostram que o têm?

Eles liberam esses atestados. Interessante o suficiente, engraçado apenas para revelar como as coisas nunca terminam como você pensa. Lembro-me de ouvir um podcast muito popular em que Sam Baikman Freed estava sendo questionado por jornalistas muito bons: o que está acontecendo com o Tether?

O Tether é uma fraude? O Tether vai implodir? É claro que o Tether ainda está aqui e o império de Sam Baikman Freed entrou em colapso total e ele está na cadeia.

Fabrice: Se alguma vez houve um buraco no balanço da conta bancária do Tether por causa do dinheiro que eles têm imprimido ultimamente, aposto que eles o taparam.

Jack: Sim. Como eles têm custos muito baixos, não pagam nada sobre os depósitos e obtêm taxas de juros, que agora estão em 5,3%. Exatamente. Você entendeu.

E então Circle, USDC, fale-me sobre isso porque, você sabe, eu penso nisso como, ok, vamos legitimar moedas estáveis, vamos ser auditados, vamos ser onshore. Assim, eles tinham os títulos do Tesouro dos EUA, mas acho que talvez também tivessem algo em dinheiro para fundos contra. Sei com certeza que eles tinham depósitos no Silicon Valley Bank.

Portanto, houve uma desvalorização em março de 2023, porque havia preocupações sobre se isso voltaria, se esse depósito seria bom. Obviamente, eles tinham ultrapassado o limite de um quarto de milhão de dólares. Por fim, todos os depósitos foram garantidos.

Fabrice: Sim, a Circle é definitivamente muito mais sólida, mas eles não podem oferecer rendimento porque, se oferecessem rendimento, seria um token de segurança e eles não querem ser um registro de segurança nos EUA. Na verdade, isso anularia o propósito de tudo o que eles construíram. Agora, não estamos disponíveis nos EUA porque, exatamente por esse motivo, somos uma solução regulamentada em um nível institucional, mas não nos EUA.

E, considerando o que o Circle gostaria de fazer, não acho que esse seja um caminho que eles possam seguir, a menos que seu regime regulatório nos EUA mude drasticamente. Nesse caso, sim, ou os titulares estão mais bem posicionados para fazer isso do que nós. Em teoria, a resposta é sim, mas, em termos regulatórios, não acho que eles possam alterar a estrutura a que estão vinculados, e eles não podem ser portadores de rendimento.

E a SEC tem atacado de forma bastante agressiva qualquer pessoa que esteja tentando fornecer contagens de rendimento, desde a Coinbase até a BlockFi, e você pode citar qualquer coisa.

Jack: Em que regime regulatório você está e onde as pessoas podem se envolver com os projetos de lei de MT?

Fabrice: Então eles não podem fazer isso nos EUA, mas em toda a Europa – qualquer país que não seja os EUA e os países sancionados. Portanto, somos regulamentados pela Europa, o que significa que você pode nos comprar em qualquer lugar, da América Latina à África. Quero dizer, em qualquer lugar, a menos que você seja sancionado ou esteja nos EUA.

Você entendeu. E quanto à China? Acho que a China também não é uma opção, mas não sou especialista em regulamentação.

Eu provavelmente deveria saber a resposta para essa pergunta. Na verdade, suspeito que a resposta provavelmente seja não.

Jack: Entendi. Você está bem. Então, é seguro dizer que os EUA têm uma repressão contra as criptomoedas e são mais rigorosos e menos tolerantes do que a maioria dos outros países do resto do mundo?

Fabrice: Oh, com certeza. Quero dizer, o fato de que o que fizemos na Europa, em total conformidade com a regulamentação, etc., é, na verdade, uma ilustração disso. Não há… O que estamos oferecendo, quero dizer, pense nisso, estamos comprando títulos do Tesouro dos EUA.

Isso é ótimo para o governo dos EUA. Estamos financiando sua dívida. Você pensaria que esse é o único produto que eles adorariam, mas que é ilegal nos EUA.

Quero dizer, é ridículo. Portanto, os EUA têm sido extraordinariamente conservadores e retrógrados, e eu gostaria que eles, e espero que em algum momento, se tornem mais avançados. Agora, você sabe que houve muita fraude nas criptomoedas ao longo dos anos?

Com certeza. ICOs, moedas meme, coisas que não têm nenhum valor subjacente, mas isso não significa que você precisa regulamentar toda a categoria para que ela deixe de existir. Isso significa que você deve ser um regulador inteligente.

O problema é que, infelizmente, os órgãos reguladores não têm sido particularmente competentes e/ou inteligentes. Portanto, eu gostaria de uma regulamentação mais inteligente nos EUA, na qual você possa realmente evitar casos de uso fraudulentos e, ainda assim, permitir a inovação. E espero que isso aconteça em algum momento.

Historicamente, os EUA têm sido o feliz centro de inovação. E grande parte da inovação em criptografia está em Nova York, em um estado em que, na verdade, a maior parte da atividade é ilegal. Portanto, é muito estranho.

Temos um consenso sobre isso. Temos tantas outras empresas de criptografia e, ainda assim, você não tem permissão para operar. Portanto, é muito estranho.

Jack: E você disse que estava em conformidade com as regulamentações e que a falência era remota. Diga-nos o que isso significa, porque, como você mencionou anteriormente, no mundo das criptomoedas, especialmente em 2020, 2021, o mundo das criptomoedas estava repleto de protocolos que rendiam 10%, 20%, 30% e que pareciam ter baixo risco ou estavam implícitos como tendo baixo risco. Então, na verdade, você estava dizendo que possui títulos do Tesouro dos EUA, que são os títulos menos arriscados do mundo, títulos do Tesouro.

Fabrice: Sim. Portanto, em caso de falência remota, o que isso significa é que, se formos à falência, seus ativos serão seus. E como possuímos os ativos subjacentes ou T-bills, você tem seus próprios ativos.

Portanto, mesmo que a empresa tenha falido, você ainda tem acesso aos ativos subjacentes, ainda é proprietário deles e pode recuperá-los. Portanto, o único risco que você está assumindo é a inadimplência do governo dos EUA. Portanto, o risco real do T-bill.

Portanto, não estamos misturando, os fundos não estão em nosso próprio nome. Na verdade, eles estão em sua própria carteira. Não é como a SBF, se você quiser, e quando eles estavam fazendo a FTX, onde basicamente estavam, eles estavam brincando com o dinheiro do cliente.

E, se fossem à falência, perderiam o dinheiro de seus clientes. Portanto, a falência remota é algo que ainda é razoavelmente raro no mundo das criptomoedas, mas deveria ser, creio eu, a norma em que, mesmo que você vá à falência, os clientes possuem seus ativos subjacentes e podem recuperá-los.

Jack: Sim. E na falência remota, no mundo das corretoras TradFi, acho que meu entendimento é que, se você tiver uma conta em dinheiro, ou seja, se só comprar títulos com o dinheiro que realmente tem, o mais comum é que, sabe, se o Morgan State, se você tiver a negociação de propriedade do Morgan Stanley, se o Morgan Stanley falir, o que não vai acontecer, é muito, muito improvável, mas se isso acontecer, e você tiver uma conta em dinheiro, você ainda terá a ação da Apple. Mas se você tiver uma conta de margem, a situação fica um pouco mais complicada. Isso é o mesmo em criptografia?

E nem sei se estou certo sobre isso.

Fabrice: Bem, na criptografia, muitos dos protocolos existentes não são, simplesmente não são remotos para falência. Portanto, se esse protocolo for extinto, você perderá seus ativos. Assim, garantimos que você seja proprietário de seus próprios ativos, independentemente do que aconteça conosco.

E você não está fazendo margem conosco, certo? Por exemplo, você pode estar tomando emprestado de um terceiro, como o Morpho, mas não está fazendo isso conosco. Somos um emissor primário, somos um emissor primário.

Como se você viesse até nós para obter um seguro primário ou resgate.

Jack: Está bem. Você entendeu. E que tipo de empréstimo as pessoas estariam fazendo com a MT?

Mas eles estariam tomando emprestado moedas estáveis ou criptomoedas ou o quê?

Fabrice: Então, depende do que você quer fazer, certo? Por exemplo, se você estiver muito comprado em ETH ou BTC, o que você poderia fazer é, em vez de depositar seu MT, bem, se você for para o cofre certo, então se tivermos os cofres de liquidez certos, dependendo das taxas, a coisa mais fácil a fazer é ir para Morpho. Digamos que as pessoas estivessem em um ambiente de baixa em que as taxas de DeFi fossem baixas.

Você deposita uma nota de MT, toma emprestado USDC ou Tether a, digamos, 2%, e depois compra uma nota de MT a cinco e um quarto. E então você mantém, e você pode, porque o governo dos EUA, a volatilidade dos T-bills é zero. Assim, você pode fazer um LTV de talvez 90%.

Então você coloca mil dólares, toma emprestado 900 dólares a dois, estou inventando as taxas porque atualmente estão altas, mas a 2%. Com isso, você compra uma nota de MT que está em cinco e um quarto. Você deposita US$ 900 e, em seguida, toma emprestado 810 em duas vezes e continua fazendo o looping.

Então você faz uma alavancagem de 10 para 1, digamos que estamos em 90%. E seus cinco e um quarto se tornam 15 ou 20. Portanto, esse é um caso de uso.

E você pode conseguir uma negociação longa que seja extraordinariamente lucrativa. Outro caso de uso é se você quiser ser uma garantia para algo, em vez de colocar USDC ou USDT como garantia, colocar a nota de MT como garantia é melhor porque o valor da sua garantia está aumentando ao longo do tempo porque você está recebendo os juros. Portanto, se você for a garantia de um empréstimo, seja ele qual for, BDC, ETH, o que for, ainda será melhor colocar uma nota de MT do que USDC como garantia.

Jack: No meu entendimento, as letras do tesouro são instrumentos de cupom zero. Em outras palavras, se as taxas de juros forem de 4%, você compra um título do tesouro de um ano. Não é que ele pague a você 4% ao ano a cada trimestre ou algo assim.

Você só compra por 96 e troca por um dólar. Como esse aspecto se aplica ao projeto de lei MT? O mesmo acontece quando a nota do MT se valoriza ou os detentores de notas do MT estão realmente recebendo juros, ao contrário dos detentores de títulos do tesouro?

Fabrice: Portanto, você tem várias maneiras de projetar seu token. Você pode estar usando algo chamado rebasing. Ou seja, se você comprar, ele sempre valerá um e os juros significam apenas que você receberá mais, ou pode ser acumulado, o que significa que os juros se acumulam pouco a pouco e continuam sendo compostos.

Portanto, por vários motivos, optamos por acumular. Assim, o valor continua se acumulando. Então você tem um dólar, ele se torna um dólar cinco, ele se torna um dólar 11 e continua subindo basicamente.

Portanto, o valor está aumentando, acumulando valor.

Jack: Então, é a mesma coisa que a nota do tesouro? Sim. Sim.

Portanto, todos os dias, aumente ligeiramente seu valor à medida que você o enrola e o separa. Correto. Você entendeu.

Interessante. Bem, tudo bem. Portanto, a próxima coisa que você está lançando é a base M.

Você pode revelar algo sobre seus planos de longo prazo para a visão de longo prazo da Midas?

Fabrice: Sim. Acho que estamos no início de uma transformação dos mercados financeiros. Os mercados financeiros tradicionais precisam ser reinventados, certo?

Da mesma forma, imagine, não faz sentido para mim que, em 2024, se eu quiser comprar ações da Apple e você quiser vender ações da Apple, nós ligamos para nossos banqueiros e eles executam a negociação. Há um custodiante, um corretor, um banqueiro, e a liquidação é T mais 72. E isso só acontece durante o horário comercial.

Quer dizer, isso não faz sentido, certo? Por exemplo, por que você não pode fazer isso 24 horas por dia, 7 dias por semana, sem intermediários, em tempo real? Se eu transferir dinheiro para alguém, não há rastreamento em tempo real.

Portanto, a criação de ativos tokenizados como meio de transformar o mundo financeiro em um mundo digital, digitalizado e que acontece em tempo real é a visão de longo prazo. Podemos facilmente tokenizar títulos. Podemos facilmente tokenizar ações.

Isso realmente faz sentido, já que, no Ocidente, você pode facilmente acessar o Robinhood ou o E-Trade? Não necessariamente. Mas, de uma perspectiva de visão de longo prazo, precisamos reinventar os trilhos do sistema financeiro tradicional de modo que ele seja digital e opere 24 horas por dia, sete dias por semana, sem todas essas camadas de intermediários e taxas e trilhos de criptomoedas ou uma maneira de fazer isso.

Agora, quanto aos pagamentos, suspeito que não vamos seguir o caminho das criptomoedas. E acho que vamos copiar os exemplos do Brasil e da Rússia com o PIX e o UPI. Oh, Rússia, Índia.

Portanto, a Índia com a UPI é um sistema de pagamento em tempo real totalmente gratuito que funciona entre consumidor e consumidor, consumidor e empresa, empresa e governo, B2B. É como tudo. E é gratuito e em tempo real.

E isso é extraordinário. E, basicamente, a taxa de intercâmbio MasterCard Visa desapareceu. E isso levou a uma inovação extraordinária, como microtransações, modelos de negócios em microtransações e uma explosão financeira e inclusão financeira que é linda e mágica, e eu mal posso esperar para que isso aconteça no Ocidente.

Portanto, acho que algo assim tem mais probabilidade de ser um deslocamento. Portanto, acho que os trilhos de pagamento continuarão a ser controlados pelo governo e não estarão nos trilhos de criptografia. Mas quando se trata de liquidação de ativos, como títulos, etc., não há motivo para que você não possa usar a criptografia.

Quero dizer, obviamente, os titulares não querem isso, mas faz muito sentido. Por isso, acho que seremos tokenizados, além de tentarmos assumir as moedas estáveis que não geram rendimento. Vamos tokenizar outros ativos financeiros do mundo real.

Jack: Então você disse que está otimista com a tokenização de ativos e liquidações, que é o que a Midas está fazendo, mas não com pagamentos. Portanto, você não vê isso como pagamentos e não vê as criptomoedas ou moedas estáveis desempenhando um papel importante no futuro dos pagamentos. Não quero colocar palavras em sua boca.

Fabrice: Não, não estou dizendo isso, certo? Como se fossem aplicativos incríveis de pagamento adjacente a criptomoedas, como o Dollar App. A Dollar App tem um trilho de criptomoedas e está fazendo mais de um bilhão em pagamentos.

Assim, eles permitem que você transfira dinheiro dos EUA para o México e de peso para dólar, etc., o que é, de longe, o mais barato e mais barato do que qualquer outro tipo de transferência, etc. E, sob essa perspectiva, é revolucionário. O que não gosto no Ocidente é que todos pagam com cartões de crédito Visa, MasterCard e American Express, com um imposto efetivo, a taxa de intercâmbio de, digamos, 0,8% a 3%, dependendo, você sabe, do país, da categoria, do comerciante, do adquirente, etc. Suspeito que se você puder mudar isso para um mundo em que seja zero, isso liberará um valor extraordinário. E há dois exemplos de países onde isso aconteceu. Agora, você poderia construir isso com criptografia, especialmente se usar algo muito barato como o Solana?

Por exemplo, o Solana Pay poderia se tornar um mecanismo de pagamento incrível? A resposta é sim. E o PayPal está fazendo isso, certo?

Exatamente. Então, você acha que isso é possível? Acho que a resposta é absolutamente sim.

O que eu acho é que os governos estão dispostos a abrir mão do controle e o que eu acho que é mais provável que aconteça. Suspeito que a resposta mais provável em termos de resultado é que algo como UPI ou PICS, que, em última análise, é controlado e regulamentado pelo governo, é o que acontece nos pagamentos, em vez de um sistema de pagamento criptográfico. Não estou dizendo que não pode acontecer.

Estou apenas dizendo que, probabilisticamente, suspeito que não é isso que vai acontecer, embora eles tenham um papel a desempenhar e um papel significativo, especialmente quando se trata de pagamentos entre países, trocas e sistemas entre moedas. Quero dizer, o Dollar App, se você ainda não jogou, é 1L, D-O-L-A-R-A-P-P, é extraordinário. E, a propósito, todos os trilhos de criptografia são ofuscados.

Você não está ciente de que há um componente de criptografia nele. Foi feito para você, e é lindo.

Jack: Então, UPI, Unified Payment Interface, você diria que a China também tem isso com o UnionPay?

Fabrice: O equivalente chinês, os grandes, que na verdade são privados, ou WePay, da Tencent, e Alipay, da Alibaba. Mas o governo os odiava e, por isso, obviamente, fechou a IPO. E finanças, quero dizer, sou uma formiga investidora, uma formiga investidora muito decepcionada.

Portanto, na China, isso surgiu do lado privado, mas o governo os odiava e tem tentado fazer o possível para matá-los e substituí-los por seus equivalentes internos. Mas, sim, eu gostaria que algo assim existisse nos EUA. Uma coisa do tipo UnionPay ou UPI… Sim, quero dizer, UPI.

Sim, UPI, se pudéssemos copiar e colar UPI ou PIX, eu ficaria, sim, extraordinariamente satisfeito e feliz. E o Fed tem tentado criar um produto chamado FedNow, mas ele só é suportado por bancos regionais, porque, obviamente, muitos bancos não querem perder o intercâmbio, que é uma grande parte do modelo de negócios, e ainda não chegou ao conhecimento do público. Mas existem, mas ainda não estão voltados para o consumidor.

Portanto, há esforços nessa direção, mas acho que isso levará uma década ou mais para acontecer no Ocidente.

Jack: Então, desde a abertura de capital nos anos 2000, a Visa e a MasterCard têm tido um desempenho extraordinário em ações, pois têm um negócio de alta qualidade. E, se continuarem, provavelmente terão um negócio de alta qualidade. Parece que você acha que os melhores dias dessas empresas já passaram?

Fabrice: Bem, eles não são necessariamente porque têm muito poder e captura regulatória, e tenho certeza de que eles vão lutar contra isso até o fim, certo? Como se essa fosse a última coisa que eles quisessem que acontecesse. E nos lugares onde isso aconteceu, a penetração dos cartões de crédito era baixa, certo?

Portanto, o motivo pelo qual não acho que eles tenham lutado tanto no Brasil e na Índia é que não havia muitas pessoas ricas o suficiente para ter cartões de crédito e ter boas pontuações de crédito para justificar ter cartões de crédito. Assim, você pode criar um trilho de pagamento de crédito independente completamente novo. Aqui, onde há um titular, dois titulares, suspeito que será muito, muito difícil.

Portanto, se eu fosse fazer uma aposta, diria que isso não acontecerá na próxima década e que eles continuarão sendo o principal meio de pagamento. Portanto, definitivamente não estou aquém do curto prazo, nenhum dos dois, mas eu não seria um investidor de qualquer forma. Prefiro as coisas que vão de zero a mil, aquelas que já estão estabelecidas.

Jack: Certo. Só porque você acha que está dizendo que seria bom para os Estados Unidos se tivéssemos uma UPI, mas você acha que seria bom, não significa que isso necessariamente acontecerá. Ah, sim.

Fabrice: Há muitas coisas que seriam boas para os Estados Unidos. Deveríamos ter uma política de imigração muito mais aberta e uma política de imigração para pessoas com baixa e alta qualificação, porque isso aumenta de fato o bem-estar nacional e melhora drasticamente nossa demografia. Deveríamos ter um sistema tributário muito mais simples com um imposto fixo.

Quero dizer, há tantas coisas que você deveria ter e que nós não temos. Portanto, há uma diferença entre o pensamento positivo e o que eu acho que vai acontecer. Não acho que isso vá acontecer tão cedo.

Jack: Então, sim. Portanto, o site de vocês é muito fácil de encontrar, FabriceGrinda.com. Onde você pode encontrar mais informações sobre o Midas?

Fabrice: É o Midas.app. Então, sim, M-I-D-A-S.A-P-P. E se você quiser saber mais sobre o meu fundo de risco, ele é o FJLabs.com.

Jack: Entendi. Fabrice, eu só gostaria de fazer uma pergunta, se você está saindo das criptomoedas e voltando para o capital de risco. Entrevistei e conversei com muitos banqueiros do ponto de vista bancário, sobre como era o Silicon Valley Bank, o grande banco de capital de risco que entrou em colapso há mais de um ano.

Mas, na verdade, eu não conversei, não conheço muitas pessoas de capital de risco. Eu sei que havia rumores de que todas as pessoas que trabalham com capital de risco estão no Twitter e participam das mesmas salas de bate-papo, falam sobre isso e, basicamente, as notícias correm rápido. Mas, acredito que na quarta-feira, o Goldman anunciou que estava emitindo as coisas e depois especulou na noite de quarta-feira e o banco faliu no final da manhã, início da tarde de sexta-feira.

Então, isso aconteceu muito rapidamente. Como foi esse período de 50 horas para você?

Fabrice: Então, imediatamente retiramos nossos fundos. Então, na verdade, porque obviamente tínhamos mais de 250 mil, o limite da FDIC. E estávamos cientes de que fazer isso era um esforço que provavelmente levaria o banco à falência.

Mas se não o fizermos, obviamente é um problema teórico básico de ganho, em que o equilíbrio de Nash é um resultado negativo, em que todos retiram o dinheiro e, como resultado, é bom. Portanto, se ninguém sacasse o dinheiro, ele sobreviveria. Mas se alguém, se as pessoas fizerem isso e você não, você perderá seu dinheiro.

Então, todo mundo faz isso. E o equilíbrio de Nash é um resultado negativo. Então, retiramos o dinheiro imediatamente.

Portanto, estávamos bem. Mas, então, percebemos que muitas das empresas de nosso portfólio não o haviam obtido no prazo. E quando eles tentaram, tivemos algumas empresas do portfólio que tinham cem por cento dos saldos.

Então, reuniões de emergência da diretoria no domingo, por exemplo, o que fazemos? Temos que pagar a folha de pagamento e não temos dinheiro e não podemos arrecadar dinheiro porque leva três, quatro, cinco, seis meses para arrecadar dinheiro. Portanto, foram horas bastante angustiantes.

E, a propósito, tudo isso não precisava ter acontecido. O que aconteceu foi que as regras contábeis para os bancos foram alteradas de tal forma que, se você pretende manter um título com vencimento, não precisa escrever um mercado. E foi isso que continuou a criar, à medida que as taxas começaram a cair e o valor dos títulos começou a cair, desculpe-me, as taxas subiram e o valor dos títulos caiu, esse aumento cada vez maior na diferença entre o valor contábil e o valor de mercado.

E tudo isso foi impulsionado, creio eu, por uma mudança na lei contábil aprovada pelo Congresso entre 2017 e 2018. Se tivéssemos mantido a marcação a mercado, esse enorme delta e essa lacuna não teriam acontecido, nem esse incentivo para comprar títulos mais altos, mais arriscados e com taxas mais altas teria existido em primeiro lugar. Então, foi algo básico: será que o pessoal do SVB foi prudente?

Não, eles deveriam ter sido muito mais prudentes. Dito isso, eu era um cliente feliz da SVB? Sim.

Eu não estava satisfeito com eles porque estavam me dando taxas mais altas em minha conta corrente, poupança média, etc. Não, eles são apenas mais fáceis de trabalhar. Todos nós fizemos um banco no SVB porque eles são amigáveis e é mais fácil trabalhar com eles.

O que isso significa: mais fácil de trabalhar? O que isso significa? Com que rapidez você abre uma conta bancária?

Se você precisa de um fio para tê-lo, com que rapidez eles fazem o fio? Se você fizer uma pergunta, eles atendem o telefone? Se você tentar abrir uma conta bancária no Citibank, será um processo doloroso de dias e papelada, e se tentar falar com alguém de lá, ninguém nunca responderá.

É como se uma pessoa anônima na Índia, em algum lugar de uma central de atendimento, pudesse falar com você. Apenas alguém que seja centrado no consumidor e amigável. Não fizemos um banco com eles porque eles nos ofereceram taxas melhores.

Fizemos uma operação bancária com eles porque eram amigáveis com o cliente. Em sua pontuação NPS, a experiência foi alta. E, de fato, acho que ainda fazemos transações bancárias com eles porque ainda são amigáveis e ótimos para trabalhar.

Jack: Então, eles faliram e foram assumidos pela FDIC. Seus ativos e franquia acabaram sendo transferidos para o First Citizens Bank Shares. O código é FCNCA, do qual não sou proprietário, mas se você observar o gráfico das ações, poderá se beneficiar enormemente desse ganho.

Portanto, agora eles são proprietários do Silicon Valley Bank e de muitas de suas entidades. Assim, você e muitas das empresas do seu portfólio ainda fazem operações bancárias no Silicon Valley Bank, que pertence ao FCNNCA. Isso está correto?

E muitos de seus colegas que são outros capitalistas de risco, também é justo dizer que eles se mantiveram fiéis à marca Silicon Valley Bank, mesmo depois de… Isso é verdade, mas com um detalhe: antes, nunca vimos nosso trabalho como algo do tipo: deveríamos fazer verificações de crédito nos bancos com os quais fazemos transações bancárias?

Fabrice: Não, presumimos que os bancos são sólidos, certo? Assim, tínhamos todos os nossos ativos em um único banco e não éramos multibancos. Agora, todos no mundo dos empreendimentos e todas as empresas de nosso portfólio têm vários relacionamentos bancários.