Midas Liquid Yield Tokens (LYT): Uma nova era de estratégias de rendimento tokenizadas

As stablecoins são aclamadas como a pedra angular do ecossistema de criptomoedas, oferecendo estabilidade em um mercado volátil e prometendo reformular os trilhos de pagamento. No entanto, sob a superfície, o fornecimento de stablecoins é fundamentalmente impulsionado pelo rendimento na cadeia.

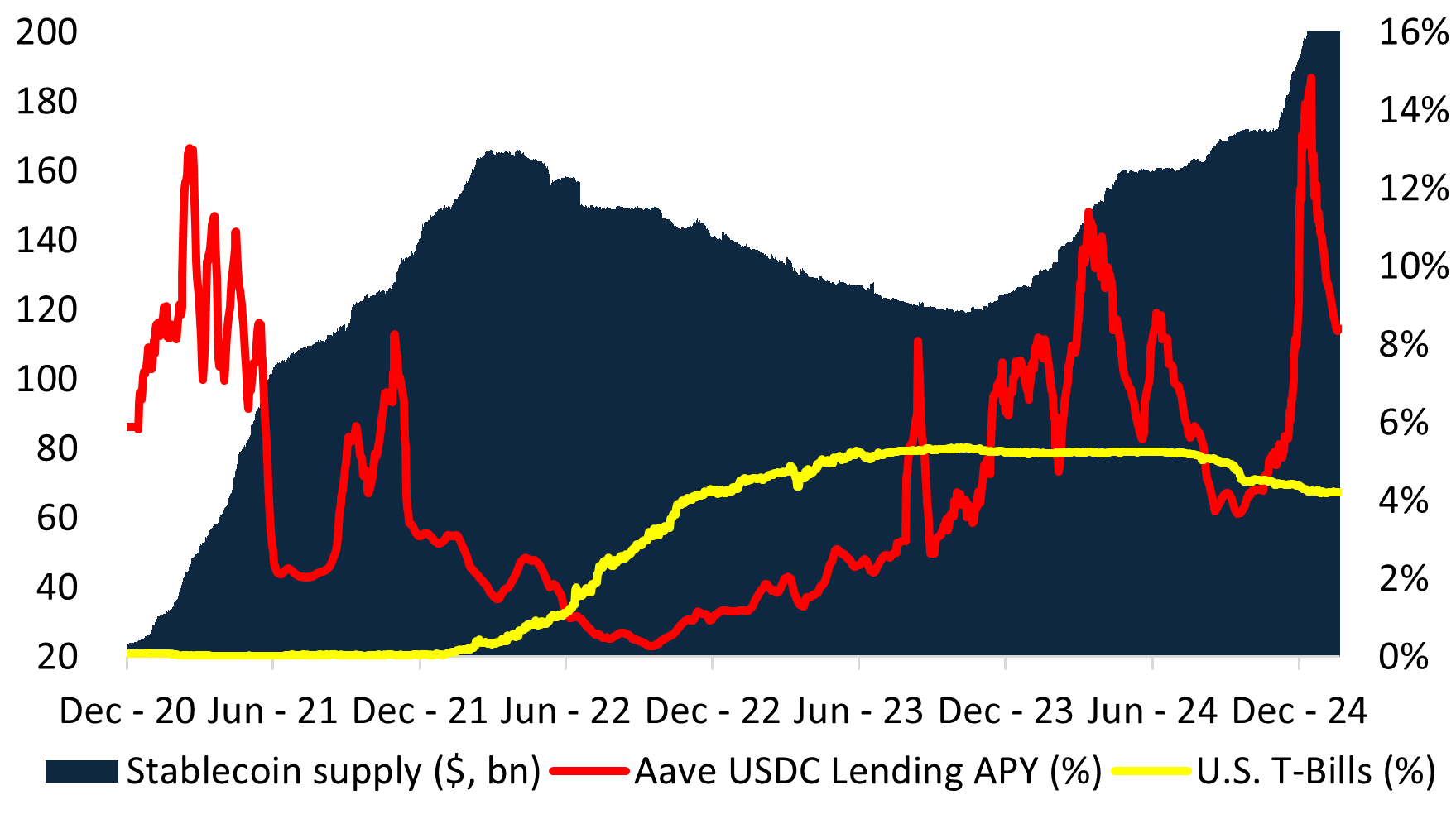

Nos dois últimos ciclos do mercado, o fornecimento de stablecoins se expandiu e se contraiu em resposta direta ao rendimento. Quando os rendimentos na cadeia excederam os Títulos do Tesouro dos EUA (T-Bills), a demanda por stablecoins disparou – principalmente após o DeFi Summer, quando a oferta total disparou de menos de US$ 10 bilhões para mais de US$ 150 bilhões em apenas dois anos. Em contrapartida, quando os rendimentos na cadeia caíram abaixo da taxa livre de risco do dólar dos EUA, a oferta de stablecoins se contraiu com a mesma rapidez, conforme demonstrado pelo declínio entre o 1T22 e o 3T23. O crescimento recente é explicado pelos altos rendimentos na cadeia devido aos mercados de criptografia de contango.

O problema: as stablecoins não são estáveis

Na busca por rendimento, as stablecoins evoluíram para estratégias de fundos de hedge na cadeia (stablecoins com “rendimento”), conforme demonstrado pelo crescimento da Ethena e outras. Nessa estrutura, o rendimento é distribuído por meio de dois tokens – um stablecoin convencional, que pode ser apostado em um segundo token para obter a receita da garantia subjacente. Essa estrutura surgiu porque a emissão de uma moeda “estável” evita a classificação como um título ou um esquema de investimento coletivo, o que exigiria aprovação regulamentar.

Ao enquadrar esses produtos como “quase stablecoins”, os emissores navegam pelas brechas regulatórias, mas isso tem o custo de introduzir riscos sistêmicos, inclusive:

- Eventos de desempacotamento – Se o portfólio tiver um desempenho inferior, a liquidez forçará os emissores a realizar vendas de emergência, desestabilizando todo o ecossistema.

- Incentivos desalinhados – Os emissores buscam rendimentos mais altos para atrair TVL, muitas vezes empurrando as carteiras para ativos mais arriscados.

- Incerteza regulatória – O agrupamento de estratégias de fundos de hedge em “quase-moedas estáveis” cria riscos de conformidade, deixando os investidores sem reivindicações legalmente definidas sobre os ativos subjacentes.

Como observa a Steakhouse Financial em seu Manual Stablecoin:

“As stablecoins estão sujeitas a restrições de liquidez e solvência. Para funcionar, uma stablecoin deve atender a essas duas restrições rígidas.”

No entanto, as stablecoins que rendem rendimentos enfatizam inerentemente essas restrições. A concorrência para atrair TVL leva a duas consequências sistêmicas:

- Aglomeração nas mesmas oportunidades de rendimento, reduzindo os retornos

- Aumento da fragilidade sistêmica, elevando os riscos de desregulamentação

As consequências: Retornos mais baixos e aumento do risco sistêmico

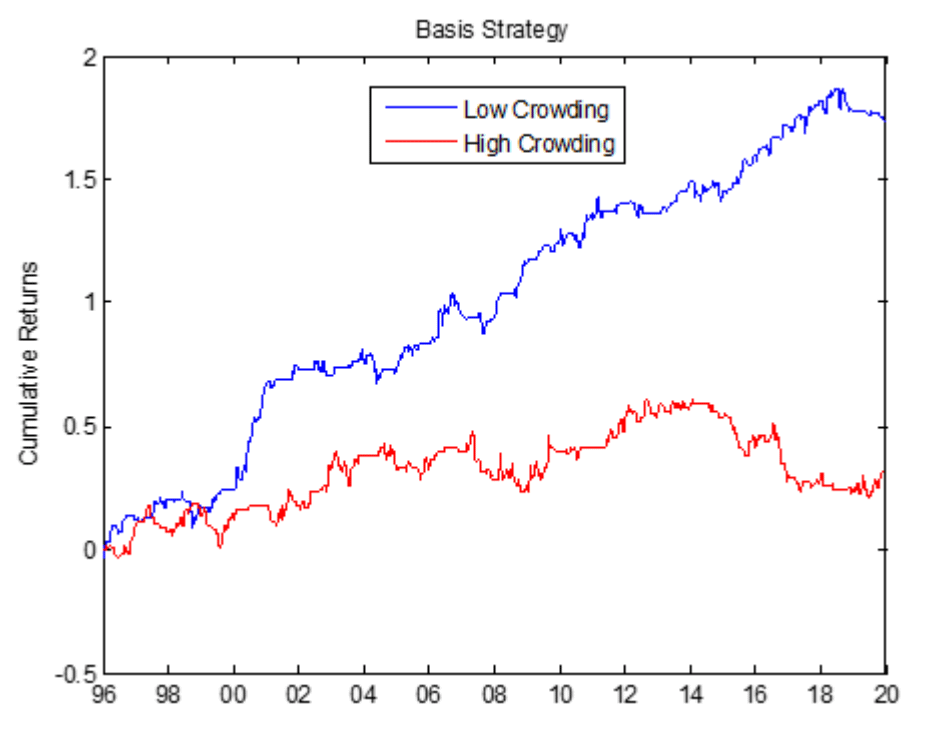

Ao definir um passivo de US$ 1, o universo investível de stablecoins com rendimento é tecnicamente restrito a garantias de duração zero. Isso canaliza os ativos de todos os emissores para as mesmas negociações, levando a retornos decrescentes. Historicamente, as negociações lotadas, como as negociações de base nos mercados de commodities, têm tido um desempenho consistentemente inferior. Os efeitos da aglomeração de mercado foram amplamente estudados no meio acadêmico para resultar em retornos mais baixos com risco mais alto. Por exemplo, a negociação com base no mercado de commodities resultou em retornos consistentemente mais baixos em um período de 24 anos.

A busca incessante por rendimento faz com que os emissores de stablecoins aumentem ainda mais a curva de risco. Ao fazer isso, eles introduzem a fragilidade sistêmica, em que um único elo fraco no pool de garantias pode causar uma falha em cascata.

Além disso, os emissores de stablecoin dependem da alavancagem e da rehipoteca para estimular a adoção. Isso cria um sistema em que o estresse em uma parte da estrutura de garantia pode desencadear falhas em cascata. O desconto do stETH de 2022, o colapso do UST e os recentes desvalorizações do USD0++ e do USDz refletem essa vulnerabilidade.

A solução: Tokens de rendimento líquido (LYT)

Na Midas, criamos uma abordagem fundamentalmente nova para o rendimento tokenizado – Liquid Yield Tokens (LYT).

Em vez de forçar o rendimento em frágeis invólucros de stablecoin, o LYT apresenta uma estrutura dedicada para estratégias de investimento na cadeia:

- Valor de referência flutuante – Diferentemente das stablecoins, as LYTs não têm uma paridade fixa de US$ 1. Seu valor flutua com base no desempenho, eliminando os riscos de desvinculação.

- Universo de investimentos ampliado – A remoção da restrição de US$ 1 do passivo libera o acesso a uma gama mais ampla de ativos com rendimento, otimizando os retornos ajustados ao risco.

- Gerenciamento de risco profissional – Cada LYT é gerenciado ativamente por curadores de risco de nível institucional, ajustando-se dinamicamente às condições do mercado.

- Liquidez compartilhada e resgates atômicos – Os LYTs compartilham um pool de liquidez comum, eliminando a necessidade de LPs fragmentados e permitindo uma integração DeFi perfeita.

- Recompensa a agricultura em escala – Os portadores de LYT se beneficiam de incentivos adicionais em protocolos como Plume, Etherlink e TAC.

Como funcionam os tokens de rendimento líquido (LYT)

Os Liquid Yield Tokens (LYT) são emitidos por meio da infraestrutura aberta e componível da Midas. Essa abordagem separa as funções de emissor e gerente de risco, permitindo que os usuários se beneficiem da curadoria de risco personalizada.

A garantia de cada token é gerenciada por gerentes de risco dedicados, que operam sob mandatos específicos e são informados de forma transparente na cadeia. O gerente de risco aloca dinamicamente as garantias para as melhores oportunidades, adaptando-se às mudanças nas condições do mercado para capturar alfa e, ao mesmo tempo, gerenciar riscos.

Os LYTs são emitidos por meio da infraestrutura aberta e componível da Midas. Diferentemente das stablecoins, os tokens LYT separam claramente as funções dos emissores e dos gerentes de risco. Cada LYT é gerenciado por curadores de risco dedicados que alocam dinamicamente as garantias para as melhores estratégias de risco-recompensa.

Cada LYT é emitido como um token ERC-20 sem permissão, o que o torna totalmente compatível com o ecossistema DeFi mais amplo.

Em todos os LYTs, a Midas implementou pools de liquidez compartilhada para resgates instantâneos. Em vez de exigir incentivos para a mineração de liquidez, os LYTs são projetados para um dimensionamento eficiente de capital e uma profunda integração DeFi. Protocolos como Morpho, Euler e Anja já suportam LYTs.

Apresentando três novos LYTs

Hoje, estamos lançando o mRE7YIELD, o mEDGE e o mMEV, cada um com curadoria de risco feita por empresas de primeira linha.

mRE7YIELD – Risco gerenciado pela RE7 Capital

A RE7 Capital é uma empresa de investimento em ativos digitais orientada por pesquisas, com foco em estratégias de rendimento DeFi e alfa líquido. Com uma abordagem comprovada de nível institucional, o mRE7YIELD oferece exposição ativamente gerenciada a produtos estruturados de rendimento.

- APY atual: 20,83%

- Estratégias de rendimento estruturado de grau institucional

- Gerenciado ativamente para capturar as ineficiências do mercado

mEDGE – Risco gerenciado pela Edge Capital

A Edge Capital é um dos principais fundos de hedge de ativos digitais e provedor de liquidez DeFi, gerenciando capital para investidores institucionais e fundações de criptografia. Suas estratégias neutras em relação ao mercado são projetadas para gerar retornos consistentes e ajustados a altos riscos.

- APY atual: 20,12%

- MAIS DE US$ 230 MILHÕES EM AUM

- Histórico auditado de quatro anos com um índice de Sharpe de 3,5

mMEV – Risco gerenciado pela MEV Capital

A MEV Capital é uma empresa de investimentos especializada em estratégias de extração de rendimento nativas e gerenciadas por risco. Com experiência em provisionamento de liquidez e produtos estruturados de rendimento, ela oferece acesso a oportunidades de alto rendimento em mercados descentralizados.

- APY atual: 17,53%

- MAIS DE US$ 350 MILHÕES EM AUM

- Mais de 10 cofres públicos com curadoria em várias redes

Você também pode encontrar uma visão geral concisa de como os Liquid Yield Tokens (LYTs) funcionam em nosso tópico no Twitter e na publicação no LinkedIn.

Para cobertura da mídia, confira os comunicados à imprensa no The Block e no Coindesk.

Agradecemos todas as perguntas ou comentários que você possa ter.