Adorei a minha conversa com o Jack Farley. Eis como o resume.

Depois de ter chamado corretamente a“bolha de tudo” em 2021, eis como Fabrice Grinda, a lenda tranquila do capital de risco (VC), vê as coisas:

- o mercado de capital de risco de 2022-? ainda não acabou, mas criou excelentes oportunidades.

- as avaliações das empresas de IA são “ridículas”, enquanto as avaliações das empresas que não são de IA são razoáveis”.

- Fabrice vê oportunidades interessantes nas tecnologias de defesa, bem como na condução autónoma (muito pouco apreciada neste momento).

- A maior parte das empresas de IA que viu criaram “produtos interessantes”, mas têm “modelos de negócio pouco claros” e “não vão corresponder às expectativas” e “a maior parte delas vai ficar a zero”.

- Nota: refere-se apenas a empresas privadas de capital de risco e não a acções cotadas na bolsa. normalmente sai quando os nomes se tornam públicos (como fez no caso da Alibaba e da Palantir $BABA $PLTR).

- pensa que o ciclo de entusiasmo da Gartner se aplica à IA… a curto prazo, a transformação será menor do que o atualmente esperado, mas a longo prazo a escala da mudança ultrapassará as expectativas de todos, exceto dos mais raivosos adivinhos da IA (palavras minhas, não dele).

- tem sido e continua a ser um touro da criptografia. para além de possuir muitos tokens, está muito envolvido com uma moeda estável europeia com rendimento chamada Midas (não é acessível a partir dos EUA, mas é acessível a partir da maioria dos outros países), que na entrevista diz ser compatível com a regulamentação, remota em caso de falência e algo que pode realmente ser utilizado na cadeia DeFi.

Podes encontrar a transcrição completa da nossa conversa aqui.

Jack: A Forward Guidance é-te apresentada pela VanEck, um líder global na gestão de activos desde 1955. Mais tarde, vais ouvir falar mais sobre um ETF VanEck, mas, por agora, vamos à entrevista de hoje. É com muito prazer que dou as boas-vindas à Forward Guidance a Fabrice Grinda, um empresário e investidor.

Fabrice foi o fundador da Auckland, que mais tarde foi vendida a Bernard Arnault, um dos fundadores da OLX, que foi posteriormente vendida à Naspers, e é um investidor anjo em série em empresas como a Airbnb, Alibaba e FanDuel. Fabrice, é um prazer conhecer-te. Obrigado por teres vindo.

Obrigado por me receberes. Tens o teu percurso empresarial, o que é ótimo. E queria perguntar-te mais tarde sobre a Midas, uma empresa da qual és cofundador e investidor, que está a fazer muitas coisas boas no mundo das stablecoins.

Mas sei que também te interessas muito por macroeconomia e pelo impacto dos preços dos activos e dos bancos centrais. No teu site, tens artigos como Welcome to the Everything Bubble, que escreveste em fevereiro de 2021, e em fevereiro de 2020, escreveste COVID-19, talvez o cisne negro que empurra a economia global para a recessão. A minha primeira pergunta para ti é: como é que a macroeconomia afecta o teu mundo de investimento em empresas de risco e de empreendedorismo?

Se o teu trabalho é negociar juros durante todo o dia, faz obviamente sentido prestar atenção à macroeconomia e ao que os bancos centrais dizem. Mas para uma pessoa mais alargada que está a investir em capital de risco ou a criar uma empresa, qual é o impacto da macroeconomia?

Fabrice: O ciclo macro é importante devido aos pontos de preço em que entras e em que sais. Dito isto, como investidor no mundo do capital de risco, não controlas a saída. Depois, sabe em que momento vais entrar no ciclo.

O que sabes é quando estás a investir. Por isso, tento estar muito atento aos níveis de preços, especialmente para ter a certeza de que não estou a pagar demasiado. E assim, em 2021, enquanto todos os outros estavam basicamente a enlouquecer, dei um passo atrás e pensei: “OK, estamos numa bolha de tudo porque há uma política monetária fiscal demasiado frouxa.

E está a levar à inflação dos preços dos activos em todas as classes de activos, correlacionando-se com uma em alta e tudo, desde imóveis a obrigações, acções, privados, públicos, NFTs, cripto, SPACs, etc. E, portanto, vamos vender, na verdade. Por isso, basicamente, segui uma política segundo a qual, se se tratasse de uma âncora no solo, deveríamos vendê-la em todas as classes de activos possíveis.

Claro que, no mundo privado, isso não é líquido. Vendemos apenas uma fração do que gostaríamos de ter vendido. Mas enquanto todos os outros estavam a investir, nós estávamos a desinvestir.

E o inverso também é verdadeiro. No ano passado, enquanto toda a gente no mundo do capital de risco dizia basicamente “aperta as cinzas, não vamos investir em nada”. Eu pensei: “Não, esta é a melhor altura para investir porque as avaliações são razoáveis.

Quero dizer, nada é barato em tecnologia, mas é mais razoável do que tem sido. Há muito menos concorrência. Assim, se antes havia 20 empresas financiadas para fazer exatamente a mesma coisa, agora há uma ou duas.

Assim, tens mais probabilidades de ganhar a categoria. E os fundadores estão agora concentrados na economia da unidade, nas taxas de consumo, em garantir que têm dois anos de dinheiro e que vão passar à fase seguinte. E estas coisas têm uma importância profunda.

Se olhares para a última década, o risco como classe de activos é muito diferente da maioria. Segue uma coisa chamada lei da potência, enquanto todas as outras classes de activos seguem curvas de distribuição normais gaussianas. E, nesta lei de potência, significa que as poucas empresas de topo da categoria acabam por obter todos os rendimentos.

E se olhares para a década de 2010, os melhores investimentos foram feitos em 08, 09, 010, 011. Assim, no rescaldo da grande recessão ou da crise financeira. Por isso, suspeito que o mesmo acontecerá aqui.

A pior altura para investir terá sido provavelmente 21 e talvez 2020. E a melhor altura para investir na década de 2020 terá sido no final de 22, 23, 24 até à viragem. Por isso, o macro é importante.

Dito isto, não seria honesto dizer que o faço porque penso que me ajuda a tornar-me um melhor investidor. Na verdade, tenho uma heurística que sigo. Assim, em 21, não se tratou de uma diretiva vinda de cima.

As avaliações são elevadas. Por isso, acredito que vamos, que a nossa heurística, a forma como avaliamos as empresas é sólida e que vamos achar que a maioria das empresas é cara e, por isso, não vamos investir e vamos optar por sair quando as oportunidades surgirem. Por isso, para mim, é mais um exercício intelectual do que qualquer outra coisa.

Por isso, sou economista de formação. Passei muito tempo a pensar no assunto, a escrever sobre ele, a ler sobre ele. E acontece que isso tem consequências que podem ser aplicadas no espaço de risco.

Mas para a maior parte das pessoas, acho que não há problema em ignorá-lo se forem muito rigorosas nas suas heurísticas, especialmente na avaliação.

Jack: Penso que esse é um ponto muito importante. Tu adoras macro. Adoro a macro e, sem dúvida, ajudou-te.

Mas penso que o estudamos porque gostamos dele, não necessariamente porque nos vai permitir ver ao virar da esquina ou criar grandes oportunidades de investimento. Então, Febreze, só para preparar o terreno, li na Internet que vendeste a tua empresa, a tua primeira empresa, a Bernard Arnault da LVMH em 2000. Por isso, penso que foi nessa altura que a bolha do capital de risco rebentou.

Por isso, quando estavas, o teu primeiro emprego fora da faculdade ou quando estavas na faculdade, que foi quando houve a primeira bolha de capital de risco, não estavas nesse mundo. Por isso, quando tu, o teu primeiro mundo foi como se essa bolha estivesse a rebentar. E imagino que, de 2010 até agora, o capital de risco tenha inflacionado como uma classe de activos, muito mais dinheiro a fluir para o espaço, as avaliações a subir, as pessoas a investir na Uber, como tu sabes, e depois têm mais dinheiro para investir noutras empresas.

Portanto, muitas pessoas que estão, digamos, a gastar dinheiro, tenho a certeza de que não acertei em todos os pormenores, mas isso é um resumo aproximado do teu cronograma e do cronograma do VC?

Fabrice: Então, mesmo no final dos anos 90, terminei a faculdade em 96. Trabalhei para a McKinsey e companhia em 96, 98, sabendo que havia uma bolha, mas achei que precisava de mais competências para construir a minha empresa. E eu queria construir uma empresa de tecnologia.

Eu sabia disso. E pensei que ia perder a bolha ao ir para a McKinsey, mas eis que não perdi. Por isso, vi mesmo a noite de euforia quando criei a minha primeira empresa, em 98, 99, 2000.

E vi o reverso da bolha. Construí a minha próxima empresa em 2001. E em 2001, quando eu estava, telefonava a todos os investidores de capital de risco e dizia-lhes: “Olha, tenho uma ideia fantástica.”

Funcionou extraordinariamente bem na Europa e na Ásia. Tens um modelo de negócio válido. Eu sei como executar e tenho sido um empresário com um historial comprovado.

Acho que nem terminei a frase em que eles desligaram porque, sabes, todos os outros estavam a falir: pets.com, e-toys, webvan, MCI, WorldCom, e não havia maneira de construir uma empresa. Por isso, sei que estas coisas acontecem em ciclos e que estes ciclos duram vários anos. Por isso, assisti ao boom e à quebra no final dos anos noventa, início de 2000.

Voltei a ver, como em 2004 a 2007 euforia a 2007, 2010, como autocarro. E, mais uma vez, 2021 boom. E depois os 22, 23 bustos no mundo do capital de risco, que, aliás, continua em grande parte, certo?

Como se as pessoas nos mercados públicos dissessem: “Oh, tudo é fantástico. Temos os sete magníficos ou o que quer que seja que valem a pena. Mas se olhares para os valores de mercado das empresas tecnológicas com acções inferiores a 20 mil milhões, a maior parte delas caiu 80%.

Costumavam estar 95% abaixo. Agora, já não têm 80%. Por isso, desde então, o futebol ainda está dividido por quatro ou cinco em relação aos picos.

E se olhares para o mercado de capital de risco como um todo, a quantidade de dinheiro de LP que vai para o espaço de capital de risco diminuiu drasticamente. E os próprios investimentos de risco continuam a diminuir 75% entre o ponto mais alto e o mais baixo. Por isso, ainda estamos no meio de uma crise.

E este é o terceiro grande ciclo de expansão e recessão a que assisto no sector dos empreendimentos.

Jack: E no boom de 2020 e 2021, que tipo de avaliações viste nas várias empresas que analisaste, sabes, por favor não reveles quaisquer detalhes específicos que não te sintas confortável em revelar e como é que se comparam com a década anterior? E também, há alguma história em particular que possa ter, sabes, sinal de uma bolha ou, sabes, há sempre aquela loja que é um sinal de um topo.

Fabrice: Então as avaliações medianas explodiram completamente. Assim, a mediana das sementes antes de 2013 e 2019 era de um em cinco antes de a mediana das sementes ser de três em nove antes de a mediana ser de sete em 23 antes de 30 postos. A média B era provavelmente de 15 a 50, com tração proporcional.

Portanto, sem tração, 150 vieram no GMV 600 K e no GMV 2,5 milhões. Quero dizer, nas receitas dos SAS, talvez 20% desse valor.

Joaquim: Então, isto é a capitalização do mercado em relação às receitas, na competência do mundo das acções conhecida como preço em relação às vendas.

Fabrice: Sim. Quero dizer, é uma combinação de receitas, vendas brutas. Se fores um mercado ou se as tuas receitas SAS pré-semente forem, digamos, zero sementes, como 30 K a seria cem, 150 K e B seria 500 K neste tipo de avaliações.

E o que começou a acontecer nos tempos da bolha foi que vimos empresas a aumentar as suas receitas em cem vezes mais do que o previsto. Mas os sinais da bolha não eram, não era esse o sinal da bolha. Quero dizer, as avaliações eram loucas.

Passámos de 10, 15, 20 vezes as receitas previstas para cem vezes em alguns casos. Mas é mais a velocidade a que os negócios foram feitos, o que sugere que não houve diligência devida, certo? Tipo: “Gostava de atender uma chamada para avaliar a empresa.

E talvez tenhamos uma chamada de seguimento. Bem, talvez um primeiro, um associado ou diretor atenda a primeira chamada e eu quero atender uma chamada na próxima semana para a segunda chamada. E nós decidimos, e somos extraordinariamente rápidos a tomar decisões.

Duas semanas, duas chamadas de uma hora numa semana, decidimos se investimos ou não. E, basicamente, entre a primeira e a segunda chamada, eles dizem: “Oh, estamos com excesso de inscrições. Sabes, temos uma pista.

Estamos a angariar qualquer coisa como cem milhões ou mil milhões da Tiger ou da SoftBank, que são os dois maiores investidores do mercado em alta que, basicamente, não fizeram qualquer diligência e passaram cheques enormes com base numa chamada. E, assim, os negócios estavam a ser feitos, a uma velocidade que sugeria que não estava a ser feito nenhum trabalho. E terias de acreditar que todos os astros estavam alinhados e os preços que estavam a pagar, especialmente porque as pessoas estavam tão optimistas que financiariam imediatamente ou que outros capitalistas de risco iriam financiar os concorrentes.

Assim, acabarias por ter 10, 15 concorrentes muito bem financiados a tentar obter o mesmo espaço a preços absurdos. Por isso, era bastante óbvio que nem todos iriam conseguir, porque os preços eram muito elevados. Se o preço foi fixado na perfeição e, no sector do capital de risco, é muito raro ver rondas baixas porque, muitas vezes, quando se faz uma ronda de investimento, há uma cláusula anti-diluição, o que significa que, se fizeres uma ronda seguinte a um preço mais baixo, a ronda anterior volta a ser fixada e, na verdade, dilui os fundadores, porque os fundadores não querem isso.

Se angariares demasiado dinheiro a um preço demasiado elevado, isso mata a empresa. Assim, no mundo dos empreendimentos, o que mata as empresas, as três principais razões de morte são, em primeiro lugar, não encontrar a adequação do produto ao mercado, o que é óbvio. Número dois, lutar com os teus co-fundadores, embora ter co-fundadores aumente a tua probabilidade de sucesso.

Portanto, é uma faca de dois gumes. E o número três é, de facto, angariar demasiado dinheiro a um preço demasiado elevado. A questão é que nenhum fundador de primeira viagem dirá: “Não, era como se alguém estivesse a oferecer 50 a 150 antes, 25% de diluição, 50 milhões, ou alguém estivesse a oferecer, sabes, não sei, 10 a 50.

Eles levam sempre o 50 a 150, mas, ou 10 a 40 ou 50 post. O problema é que se não cresceres, podes ter acabado de matar a tua empresa. E assim aumentas drasticamente a probabilidade de fracasso.

Mas também há uma má dinâmica. Se todos os outros estão a criar, tu sentes-te obrigado a criar. Sentes-te obrigado a gastá-lo.

Quero dizer, sim, acho que a velocidade de execução foi realmente a melhor coisa, e as avaliações a cem vezes mais do que o esperado eram realmente o que sugeria ser extraordinariamente espumoso.

Jack: Porque é que angariar demasiado dinheiro com uma avaliação demasiado elevada? Parece-me um bom problema para ti. Porque é que isso é tão tóxico para algumas empresas?

Fabrice: Bem, a maioria das startups não são rentáveis e não se espera que se tornem rentáveis com o montante que acabaram de angariar. Por isso, angariaram demasiado dinheiro a um preço demasiado elevado e, depois, precisam de angariar a próxima ronda. Se não conseguirem angariar a próxima ronda pelo menos ao mesmo preço, tens de fazer aquilo a que se chama uma “down run”.

E a corrida descendente, como já disse, desencadeia estas disposições anti-diluição em que a corrida anterior, digamos que acabaste de angariar 200 milhões a 800 pré, mil milhões de postos, 20% de diluição de 200 milhões, mas a tua empresa só vale 200 milhões. Na ronda seguinte, tens de, eles oferecem-se para aumentar 50 a 150 ou qualquer outro valor. Podem acontecer várias coisas.

Um deles é que os tipos antes dos 200 podem voltar a cotar a 200, e nesse caso acabaste de ver 50% de diluição na tua empresa. Assim, os fundadores perdem uma grande parte das suas acções ordinárias, ou talvez não haja apoio por parte dos membros da empresa, o que significa que os novos investidores não o farão. Cria o “pay to play”.

Quer dizer, destrói mesmo as empresas porque as tabelas de capitalização acabam por ficar baralhadas. Há demasiadas preferências de liquidação. Por isso, tens de fazer limpezas maciças onde, e podes acabar com os investidores.

E assim, o que é bom, mas pode acabar com as empresas também. Estamos a assistir a uma série de mortes de falsos unicórnios, como tem acontecido nos últimos anos, uma vez que estas empresas não valiam tanto quanto tinham angariado ou estavam a ver grandes empresas a afundarem-se ou a ficarem com tostões de dólar e a contratarem ou a recapitularem completamente. E por isso estamos a ver, acho eu, três cenários.

Um cenário a que assistimos é o de uma completa eliminação, em que estamos a angariar o dinheiro a uma taxa de cinco vezes superior à anterior, convertendo todas as acções em acções ordinárias, e os novos investidores recebem 20, 30, 40, 50%. Estamos a recriar um conjunto de opções para a equipa de gestão. Portanto, reinicia uma empresa como se a renda anterior não tivesse saído, não tivesse existido.

E isso tem vindo a acontecer para eliminar os investidores que já não querem passar cheques. Por isso, aconteceu sobretudo com os investidores de crossover que se foram embora. Portanto, como queiras, D1, Co2 e, em certa medida, SoftBank e Tiger.

Em segundo lugar, o que vemos com mais frequência é que a empresa não quer fazer rondas de descida. Então, faz uma ronda a um preço fixo, mas coloca estrutura, coloca preferência de liquidação. Por isso, eles dizem: “Muito bem, agora esta nova ronda está a acontecer, mas qualquer dinheiro novo que eu ponha, vou receber três X”.

Mas o lado negativo disso é que, essencialmente, estás a limitar o teu resultado. Ou seja, agora a empresa vai tentar vender-se e os investidores da última ronda vão fazer dois ou três X e as pessoas antes provavelmente vão ser eliminadas. Como investidores de risco, não é isso que estou a subscrever.

Quero subscrever uma operação de 10 X. Por isso, fazer estes negócios do tipo private equity com estrutura não é bem o meu forte. E depois, em terceiro lugar, é claro, as pessoas que angariaram dinheiro suficiente para o conseguir e ganharam, mas são muito poucas.

Jack: Quando as empresas de capital de risco angariam dinheiro, têm, de certa forma, uma posição curta, pois se a capitalização de mercado subir e elas angariarem uma ronda mais baixa, isso prejudica os fundadores, porque os investidores reais, LPs ou GPs que colocam dinheiro em empresas de capital de risco se protegeram. Por isso, se angariares dinheiro com uma avaliação demasiado elevada e depois tiveres de fazer uma ronda de descida, isso pode ser muito tóxico. E imagino que também, se angariares 200 milhões, a tua empresa se habitua a um estilo de vida de 200 milhões e começas a contratar todos estes assistentes e começas a fazer viagens e esse tipo de coisas.

Fabrice: As pessoas têm tendência a gastá-lo se o tiverem. E não necessariamente esse estilo de vida, mas mais, ok, vamos contratar, vamos crescer mais depressa, etc. E, de repente, passa de um modo de crescimento para um modo de economia unitária.

Quero dizer, o número de empresas que são da Série B e seguintes, ou seja, que se encontram numa fase razoavelmente avançada, e que eu tenho de refazer 65% ou mais do seu pessoal, é bastante surpreendente. E, já agora, se tiveres de o fazer, preferes fazê-lo uma vez. E estão prontos para o fazer várias vezes porque destrói a moral.

E fazes uma grande reforma, como se tivesses acabado de despedir 70% das pessoas e dissesses: “Olha, as pessoas já se foram embora. E pronto. Nós somos a equipa e tu usas isso como uma experiência que aumenta a moral, mesmo que seja uma experiência traumática, em vez de a fazeres 5% e 5% e 5%.

Na verdade, isso foi o pior, porque as pessoas ficavam a pensar quando ou onde é que eles iam aparecer a seguir.

Jack: E como é que concilias a brutal redução da força de trabalho e o despedimento de pessoas com o quadro macroeconómico global de uma taxa de desemprego ainda baixa, de 3,9%. A economia dos EUA parece continuar a criar empregos e o mercado de trabalho está a expandir-se. Vês alguma desconexão entre o que se passa em Silicon Valley e no mundo do capital de risco e a macroeconomia em geral?

Fabrice: Podes crer. Isto mostra que o Silicon Valley, apesar de ser um motor de crescimento económico e de crescimento da produtividade, não tem sido um motor de crescimento do emprego. Por isso, o número, a percentagem da população dos EUA empregada pelas empresas tecnológicas continua a ser de apenas um dígito.

Por isso, podes ter uma enorme recessão no sector da tecnologia, o que já aconteceu. E, mais uma vez, não em todos os sectores da tecnologia. Obviamente, as empresas de IA estão a contratar mais e isso não tem impacto no emprego como um todo. E a economia como um todo tem sido, de facto, muito mais resistente do que se esperava.

Se recuarmos até 22, a maior parte das pessoas previu que os EUA já estariam em recessão, e com razão. Assistimos ao aumento mais rápido das taxas desde o início da década de 1980, em termos de taxas nominais. E estávamos razoavelmente sobrecarregados ao mesmo tempo em todas as categorias, desde o imobiliário comercial até à dívida ao consumo, dívida de cartão de crédito, dívida de estudante e dívida hipotecária.

Além disso, verificou-se uma série de abrandamentos em vários sectores. Portanto, a expetativa era de uma recessão, mas o emprego aguentou-se muito melhor do que se esperava. O rendimento das pessoas aguentou-se muito melhor, apesar do excesso de trabalho.

E, historicamente, quando as curvas de rendimento se invertiam e as taxas subiam mais rapidamente, era de esperar uma recessão. Só tivemos uma aterragem suave uma vez nos últimos 70 anos, e isso foi em 1994. E assim, o dinheiro inteligente era a recessão.

E, no entanto, é normal que essa narrativa tenha mudado de recessão para talvez uma aterragem suave e talvez não haja aterragem, como agora, sim, porque o IPC continua a ser mais elevado do que as pessoas gostariam. Talvez não vejamos e, de facto, esse é um ponto em que os especialistas, em que o consenso tem estado errado, de que as taxas se manteriam mais elevadas durante mais tempo, é o que tenho vindo a dizer desde sempre, parece estar agora a tornar-se mais consensual. As pessoas estavam inicialmente a prever quatro, cinco, seis cortes nas taxas este ano, e talvez agora estejamos em dois, mas há muito mais resistência, e talvez não haja aterragem no horizonte.

Penso que, neste momento, o maior risco já não é macroeconómico. Na verdade, é geopolítico. Se vejo cisnes cinzentos ou cisnes negros no horizonte, é mais uma questão de saber se estamos no primeiro turno.

Quero dizer, estamos definitivamente na Segunda Guerra Fria, certo? Por um lado, tens a Rússia, a China, o Irão e a Coreia do Norte. Por outro lado, tens o Ocidente em geral, e esperemos que consigamos trazer a Índia para o nosso lado, mas já há confrontos.

Há guerras quentes na Ucrânia e no Médio Oriente, e a questão é: será que isso vai aumentar? Não creio que a China tenha capacidade anfíbia para invadir Taiwan, mas o que fez recentemente foi basicamente um teste beta de um bloqueio a Taiwan, e se bloquear Taiwan, o que acontece depois? Como é que isso se agrava?

As minhas preocupações macroeconómicas actuais, a curto prazo, são mais motivadas pela geopolítica e pelo risco de acidentes, que são obviamente mais elevados do que são fundamentalmente, apesar de, sim, termos défices insustentáveis nos EUA? Sim, mas a realidade é que podes resolver o problema de forma razoavelmente fácil. Agora, a vontade política para resolver o problema não existe, mas se me dessem a varinha mágica e eu pudesse mudar algumas coisas, mudasse o cálculo do COLA para os benefícios, mudasse todas as pensões públicas para a contribuição fina, e aumentasse a idade da reforma para qualquer coisa como 70, ou pelo menos 67, 68, e a indexasse à esperança de vida, provavelmente resolveria todos os seus vários problemas de défice orçamental e, francamente, em todo o Ocidente. O dólar em relação a outras moedas, digamos o euro, parece agora muito mais seguro. Se olhares para a situação da dívida pública em Itália, para não falar da Grécia e de outros países, a situação é muito pior.

As preocupações macro, é interessante, não desapareceram, mas são agora secundárias em relação às preocupações geopolíticas.

Joaquim: Consideras que uma preocupação mais premente para ti seria a geopolítica do que a macroeconómica. Sei que não foste, ou ainda és, não sei, disseste-me, um investidor na Palantir, que está obviamente muito envolvida na tecnologia de defesa e na segurança nacional dos EUA e nas ameaças geopolíticas. Há alguma coisa que tenhas visto como investidor na Palantir ou em qualquer outra empresa que alguém que esteja a ver isto, que leia os jornais e acompanhe as coisas, mas que não tenha a experiência que tu tens, possa não saber?

Fabrice: Olha, eu era um investidor na Palantir quando ela era privada. Depois preferi aceder aos fundadores. O que se passa é que, quando as empresas se tornam públicas, perco o meu acesso privilegiado, porque, claro, agora só tens acesso a qualquer informação do mercado público.

O meu investimento mais interessante, penso eu, hoje em dia, por isso vendi tudo. Normalmente, vendo as minhas acções públicas assim que o lockup expira, ou seja, as empresas abrem o capital, fico preso durante seis meses e depois vendo. O investimento mais interessante da minha carteira na área da tecnologia de defesa neste momento é uma empresa chamada Anduril, A-N-D-U-R-I-L. Não sei se já ouviste falar.

Acho que sim. Basicamente, estão a reinventar o contratante principal, o contratante de defesa para o negócio do governo, afastando-se da Lockheed Martin, Raytheons, etc., no mundo, porque estes tipos têm estruturas de custos insanas, ou não são eficientes. Estão a construir um empreiteiro moderno, com luz ácida, eficiente em termos de capital, que se movimenta rapidamente e com tecnologia avançada.

Ganha contratos a torto e a direito. Estão a criar veículos autónomos extraordinários, subaquáticos, aéreos, de defesa, etc., que são espantosos. Ganha contratos a torto e a direito.

Houve, sem dúvida, um aumento da tecnologia de defesa em geral. Agora, a minha análise ou experiência geopolítica, por isso juntei-me a uma série de grupos, e é mais uma curiosidade intelectual do que qualquer outra coisa, mas há um grupo chamado Ergo, E-R-G-O, que são antigos agentes dos serviços secretos dos EUA e da CIA, etc., que criaram essencialmente um negócio de consultoria para, provavelmente, fundos de cobertura que estão a negociar no negócio macro global, mas para pessoas como eu, que são intelectualmente curiosas sobre o espaço, obténs acesso exclusivo a analistas dos serviços secretos, analistas de defesa e pessoas que estão a par do que se passa, que opinam e apresentam resultados com probabilidades reais sobre o que vai acontecer e tudo, desde diferentes eleições a acontecimentos geopolíticos.

Olha, eu faço-o por curiosidade intelectual. Não muda o que eu faço no meu lado investidor. Do lado dos investimentos, no final do dia, acredito que a tecnologia, que é inerentemente deflacionária, vai resolver a maioria dos problemas do mundo.

A razão pela qual estou na tecnologia, tanto como investidor como fundador, é que vejo problemas em termos de desigualdade de oportunidades, alterações climáticas e crise de bem-estar físico e mental. Penso que os decisores políticos são estruturalmente incapazes de os abordar, especialmente porque muitos deles são globais e têm externalidades negativas, como as alterações climáticas. Por isso, em vez disso, financio soluções com fins lucrativos que são escaláveis para resolver cada um destes problemas.

É por isso que sou investidor em 11 empresas para tentar resolver esse problema. Independentemente do ambiente geopolítico e do ambiente político, encaro-o como um esgotamento dos meus modelos. Vou continuar a fazer o que faço porque o faço, A, é extraordinariamente lucrativo, mas B, mais importante e mais importante, acho que é a coisa certa a fazer.

Reformei-me há 20 anos, mas sou movido por uma missão. Eu quero resolver os problemas do mundo. Penso que a tecnologia é a forma de o fazer, porque é deflacionária.

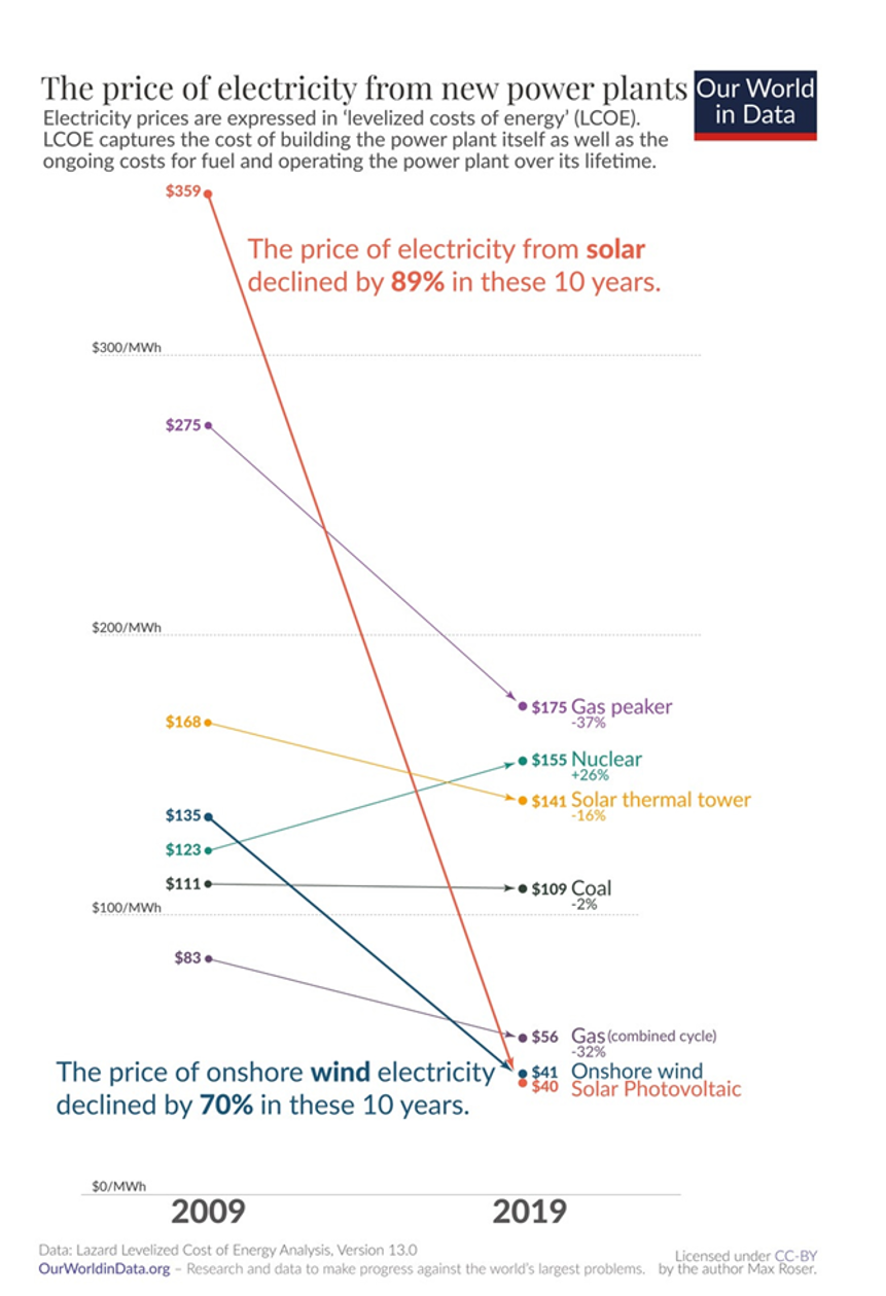

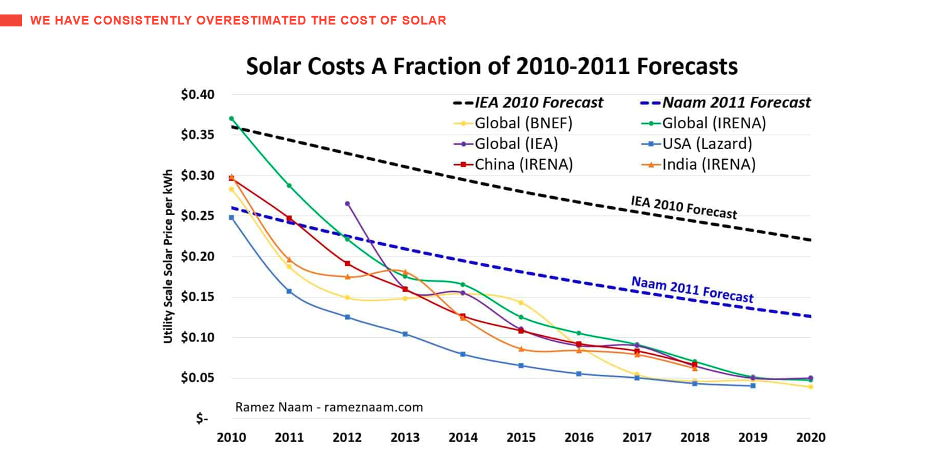

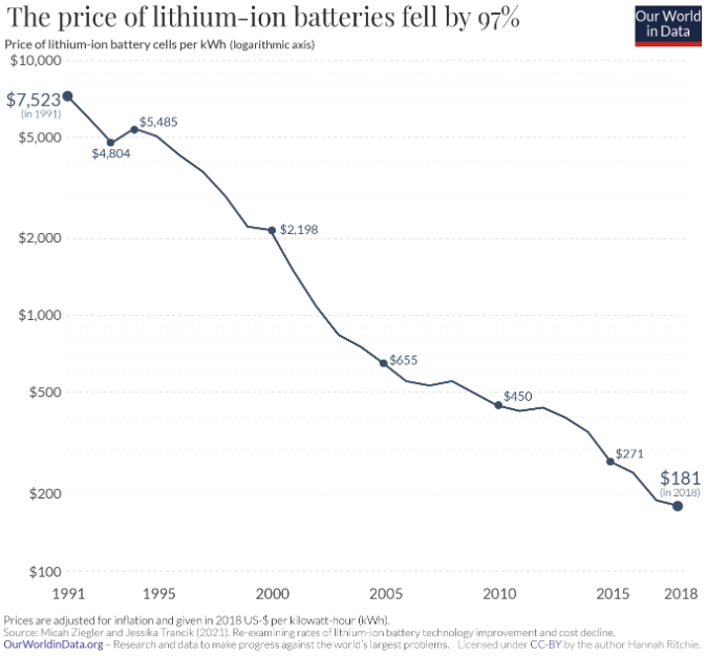

Na verdade, é também a forma de resolver o problema da inflação a que temos assistido nos EUA. Se olhares para a maior parte das categorias, se a tecnologia as tocou, foi de forma deflacionária. Pensa na qualidade e na potência dos teus computadores, dos teus telemóveis nos últimos 40 anos, mas também nos painéis solares, nas baterias.

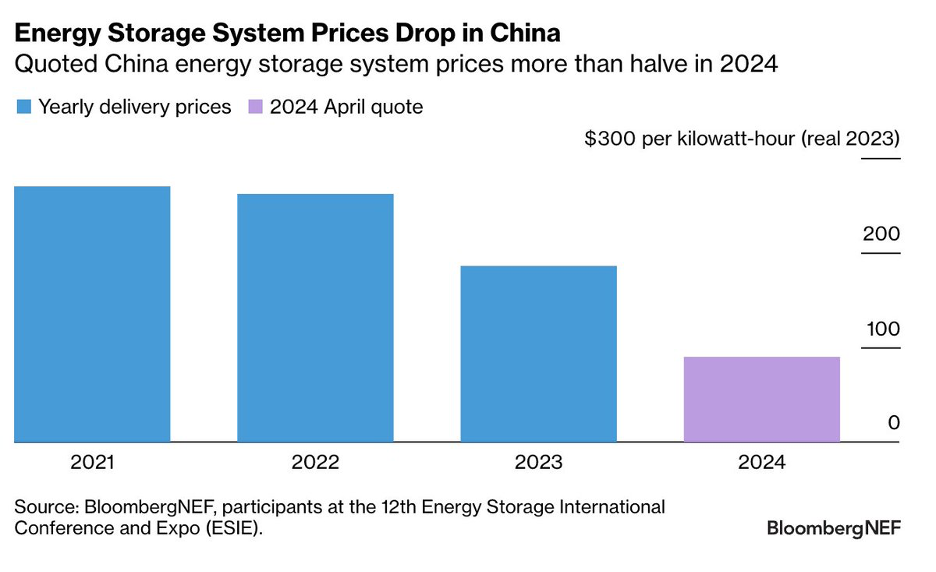

O preço dos painéis solares tem vindo a diminuir 10 vezes na última década, em cada década das últimas quatro décadas. É a redução de preços dividida por 10.000. Preços das pilhas divididos por 42 desde 1991.

Na verdade, caíram 50% num ano, principalmente devido ao excesso de produção. Na China, continuou a diminuir muito rapidamente, o que sugere que vamos ter soluções verdes, soluções tecnológicas para as alterações climáticas. Embora acompanhe as questões geopolíticas com coisas como a Ergo e o Green Mantle, que é a reunião ou o diálogo de Neil Ferguson, isso não tem impacto na minha decisão final.

Quero ir e usar a tecnologia para resolver os problemas do mundo.

Jack: Vais sempre investir em tecnologia, independentemente da situação geopolítica, mas talvez isso possa ter impacto no local onde fazes esses investimentos. Segundo a tua Wikipédia, que não sei se está correcta, podes corrigir-me, cerca de 70% dos teus investimentos foram feitos nos EUA e 30% no resto do mundo, incluindo Brasil, França, Alemanha, Reino Unido, Rússia, China e Turquia. A situação geopolítica, a tua perceção de uma ameaça, é tal que te levou a investir na Alibaba, obviamente na China?

Se visses agora uma oportunidade tão promissora como a do Alibaba, não sabias que ia ter tanto sucesso como o Alibaba, mas era tão atraente, tão convincente para ti quando a visses como o Alibaba era quando a viste no passado. Continuarias a fazer esse investimento, ou a situação geopolítica é suficientemente grave para que penses duas vezes antes de passar o cheque? Além disso, posso fazer-te uma pergunta sobre a Rússia, para a qual presumo que a tua resposta seja definitivamente.

Fabrice: Tens razão. Informa onde investimos, e a grande maioria dos nossos investimentos são os EUA e a Europa Ocidental, mas costumávamos investir agressivamente na Turquia, na Rússia e na China. Por razões geopolíticas, por razões completamente diferentes, afastei-me das três.

Parámos a Rússia depois de Putin ter decidido invadir a Crimeia, por isso acho que foi em 2014. Fomos investidores em empresas extraordinárias. Tínhamos um mercado B2B como o Alibaba da China.

Foi apoiado pela Tiger Investor. Claro que se assustaram, e com razão. De repente, a empresa que valia sei lá quanto, mil milhões, deixou de ter fundos disponíveis e um oligarca qualquer ficou com ela por uma ninharia.

Não investimos mais na Rússia. China, a mesma coisa. Depois de o Jokhma ter desaparecido durante uns meses, vou estudar mandarim na Universidade Normal de Pequim.

Adoro a China. Adoro a história de tirar mil milhões de pessoas da pobreza. Deng Xiaoping é um dos meus heróis em termos do que fez para modernizar a China.

O problema com as autocracias e as ditaduras é que só és tão bom quanto o teu ditador. Viste-o, sem dúvida, no Império Romano, com Augusto ou Marco Aurélio e Trajano, mas também com Cômodo e Nero. Por muito que goste de Deng Xiaoping, penso que Xi Jinping é normalmente incompetente, mas perigoso, perigoso para o mundo.

Tem uma visão errada da origem dos poderes das nações – o que, aliás, penso que também se aplica a Putin – e não acredita no legado do que Deng Xiaoping e outros fizeram. Acredito sinceramente que se alguém como Deng estivesse hoje no poder na China, não teríamos esta Segunda Guerra Fria e este conflito entre os EUA e a China, e a convivência seria muito melhor. Xi tem a sua visão do mundo, que está em conflito direto com a minha, e por isso não, já não invisto na China.

Para mim, a Turquia, Erdogan, está a violar o legado de Ataturk. Ataturk é um dos grandes estadistas do século XX. Adorei o que ele fez com a Turquia e a forma como a reformou e modernizou.

Erdogan é tanto do ponto de vista político, mas, francamente, até do ponto de vista macro. Acredita que imprimir mais dinheiro diminui a inflação. Já vimos qual é o impacto na moeda.

Tivemos investimentos extraordinários na Turquia e empresas como a Trendule, que é como a Amazon da Turquia. O problema é que, quando há tanta inflação, a lira desvaloriza-se e, mesmo que as tuas receitas aumentem em dólares, no fim de contas, continuas a diminuir. Mesmo que estejas a duplicar a tua receita anual em termos de dólares, a desvalorização da moeda tem mais impacto do que o seu impacto.

Utilizo uma lente geopolítica para decidir onde investir, e tens razão. Atualmente, evito não só estes três países, mas também a China, a Rússia e a Turquia.

Já percebi. Agradece. Anteriormente, referiste alguns investidores que entraram no mundo do capital de risco.

Disseste Tigre Global, CO2. Considero-os como fundos de retorno absoluto, que tradicionalmente geriam um fundo de retorno absoluto, fazendo apostas macroeconómicas, e não capital de risco, mas depois entraram no capital de risco, e tu aludiste a isso. A minha perceção é que passaram cheques sem fazer a devida diligência e que eram eles os turistas, palavras minhas, não tuas.

Conta-nos, como observaste a sua entrada no espaço do capital de risco nos últimos 10 anos? Dá-nos um pouco mais de informação sobre o seu envolvimento no pico das avaliações das questões da bolha de 2020 e 2021, e onde estão agora? Continuam a passar os cheques?

Escreveram-nas? Aprenderam a lição, ou o que é que se passa?

Fabrice: Antes de mais, muitos deles já eram investidores em tecnologia. Eles tinham uma história. É que eles aumentaram muito durante os dias de bolha, ou a bolha de 21.

Os tipos que eram os investidores mais justos eram, na realidade, os tipos que se cruzavam. Para eles, a ideia era que entrássemos no mercado privado com uma avaliação elevada, porque, como é óbvio, o mercado público e nós vamos ser investidores em ti quando entrares no mercado público, e somos investidores do mercado público. O que se passa é que acho que não perceberam como funcionavam os mercados privados e que muitas destas empresas não estavam preparadas.

Quando os mercados mudaram, e os mercados públicos também mudaram, a maior parte deles foi-se embora. Agora, não sigo muito de perto, porque isto é muito mais tarde do que aquilo que eu costumo jogar, embora eles fossem compradores nas minhas empresas. Muitas vezes, quando penso que esta avaliação é demasiado elevada, há uma nova rampa a acontecer, podemos fazer uma secundária?

Eles gostariam de ter mais, porque estavam a competir uns com os outros, como o SoftBank e o Tiger, em vez da nossa dotação, não estávamos em posição de lhes vender as nossas posições. Não sei se estão fora, mas reduziram definitivamente as suas operações e talvez estejam a mergulhar de novo, mas, para ser sincero, não tenho acompanhado. Penso que o SoftBank ainda está um pouco ativo, embora talvez tivesse fundos diferentes para o Geos que foram consolidados, mas definitivamente não os vejo tanto.

Neste momento, a empresa ainda se encontra num período de contenção. Como já referi, ainda estamos 70% abaixo do ponto mais alto e do ponto mais baixo na vertente de capital de risco, com muitos LPs a sentirem-se ainda demasiado afectados ao capital de risco e ao capital privado, pelo que é difícil angariar fundos e, consequentemente, os GPs não têm tanto capital para aplicar.

Jack: Qual era a tua perceção do fundo do capital de risco para 2022? As acções tecnológicas de alto gabarito no mundo das transacções públicas caíram, como disseste, 80%, 90%. Mas como foi a descoberta dos preços no mundo do risco, como foi 2023 e onde estamos agora?

Fabrice: Diria que entre o final de 22 e o primeiro trimestre de 24 foi terrível. Foi terrível, exceto um conto de duas cidades. Se fores um AI, foi extraordinariamente espumoso e fez lembrar a bolha de 21.

Em quase todas as categorias, era terrível. Era difícil de levantar, em baixo redondo, precisavas de mais tração para levantar qualquer coisa. As pessoas queriam que reunisses dois ou três anos de dinheiro, etc., exceto a IA. Se fosses uma empresa relacionada com a IA, era como se estivesses no topo do ciclo da moda. É interessante que, enquanto a maior parte da tecnologia estava numa recessão profunda, a IA estava numa bolha louca. Agora, ambos estão a corrigir-se um pouco.

Penso que estamos no pós-pico da bolha de IA na tecnologia, em termos de onde as pessoas estão a angariar fundos para novas empresas de IA. Não me refiro ao Jogo dos Reis. Não me refiro aos investidores do tipo IA aberta.

Refiro-me às aplicações da IA e às empresas que foram criadas em torno dela. Estamos a assistir a uma certa recuperação nas avaliações de descoberta de preços e na facilidade de realização de rondas no lado do risco, mas ainda estamos muito, muito, muito longe da normalidade. Continua a ser mais difícil do que eu esperava que fosse.

Algumas categorias são completamente mal-amadas, como a entrega de comida, por exemplo, e a tecnologia alimentar em geral, que basicamente, porque toda a gente encomendava comida online nos tempos da bolha, as empresas cresceram muito mais e a penetração aumentou mais, e as pessoas esperam que isso se torne normal. Quando voltaram a encolher, multiplicou por cinco e depois dividiu por dois. O problema é que a divisão por dois é tão dolorosa que a categoria se tornou muito mal-amada.

Tudo o que está relacionado com a alimentação, por exemplo, a entrega de comida, a tecnologia alimentar, é completamente mal-amado pelos investidores e vai demorar algum tempo a recuperar.

Jack: É justo dizer que no mundo do capital de risco, porque tudo gira em torno do crescimento, se uma empresa pára de crescer, isso é a pior coisa que uma empresa pode fazer do ponto de vista do investidor? É justo dizeres isso ou não?

Fabrice: Depende do palco. Se estiveres numa fase inicial, com certeza. Se estiveres numa fase tardia e tiveres um ano em que cresças 10%, 20%, mas corrigires a tua economia unitária, passando de uma perda de 100 milhões para um equilíbrio, isso provavelmente não é mau.

Se fores uma empresa em fase de arranque ou uma empresa em fase de desenvolvimento e não estiveres a crescer, então sim, é uma sentença de morte, porque não somos investidores de capital de risco. Precisamos de subscrever uma dívida de 10x ou mais. Se não estiveres a crescer, não vais conseguir.

Na fase inicial, com certeza, é verdade.

Jack: E quanto às criptomoedas e ao capital de risco das criptomoedas? Até que ponto tens estado envolvido nisso? Conta-nos como tomaste conhecimento das criptomoedas.

Fabrice: Sou um jogador. Eu tinha GPUs muito potentes. Como exercício intelectual, eu estava a extrair Bitcoin nas minhas GPUs em, não sei, 2010, 2011, muito, muito, muito cedo.

Como investidor de risco, a minha especialidade são as empresas e os mercados de efeito de rede. As criptomoedas têm efeitos de rede extraordinariamente profundos. Se pensares nas analogias de sistemas operativos como o Microsoft Windows, há efeitos de rede extraordinários porque, uma vez que tens programadores na plataforma e ferramentas para programadores, as pessoas criam aplicações porque têm aplicações, mais pessoas as obtêm, e assim por diante.

A mesma coisa acontece no primeiro nível, ou seja, Solana ou Ethereum, e depois as pessoas constroem elas próprias estas aplicações ou mercados. Se pensares em algo como o Uniswap, trata-se de um mercado onde a liquidez é importante. Tens de fazer corresponder a oferta à procura.

Segue exatamente a mesma dinâmica do Alibaba ou do eBay ou do Airbnb e de todos estes tipos de empresas. Começámos a investir no lado privado das criptomoedas muito cedo, em 2016 ou 2017. Neste momento, temos, penso eu, 70 investimentos em criptomoedas no sector privado, o que representa cerca de 10% do nosso fundo.

Estivemos no início da Figment e fomos os primeiros investidores na Animoca e em algumas das empresas de camadas de infra-estruturas fundamentais e empresas de aplicações no espaço. Fomos os primeiros investidores. Continuamos a ser investidores neste espaço.

Para além disso, como em muitas das aplicações das criptomoedas o valor é atribuído aos tokens e não ao capital, decidimos começar a investir em tokens como investidores de risco, ou seja, valorizamos a equipa, valorizamos a tokenomics, valorizamos a empresa, compramos os tokens e mantemo-los. Não somos um fundo de investimento. Não estamos a negociar.

Não estamos a fazer, mas estamos apenas a comprar e a manter. Comprámos 30 tokens, que foram, bem, investimos 10% do nosso último fundo, que era um fundo de 290 milhões de dólares, portanto 29 milhões de dólares, mas hoje vale, não sei, 50 milhões de dólares. Ficou tão grande.

Apercebemo-nos de que, enquanto fundo de risco dos EUA, as limitações à liquidez das criptomoedas eram bastante elevadas. Não somos RIA e, por isso, só podemos ter 20% da nossa carteira de títulos públicos e secundários, e também compramos muitos secundários. É difícil para nós reciclar.

É difícil e, nos EUA, é ilegal comprar qualquer um dos tokens. Nos EUA, é ilegal apostar muitos dos tokens, por isso estás a deixar muito rendimento na mesa. O que acabámos de fazer, literalmente, há algumas semanas, foi separar os nossos activos criptográficos líquidos num fundo próprio.

Chama-se Trident Liquid. Pegámos em toda a equipa de criptografia líquida da FDA e colocámo-la no seu próprio fundo. Lançámo-lo com os 50 milhões de dólares ou o que quer que seja, não sei se foram 45 ou 50 dólares que investimos, e agora está a viver a sua própria vida.

Na verdade, estou atualmente a organizar uma conferência sobre criptografia Trident Liquid com um grupo de gestores de criptografia líquida aqui nas Ilhas Turcas e Caicos. Foi a próxima coisa que fizemos no lado das criptomoedas. Depois, a terceira coisa é que temos um programa de estúdio onde construímos empresas, e eu construí uma empresa de criptomoedas nos últimos anos que agora está basicamente a vir ao de cima.

És o Midas? É o Midas. Fala-nos sobre isso.

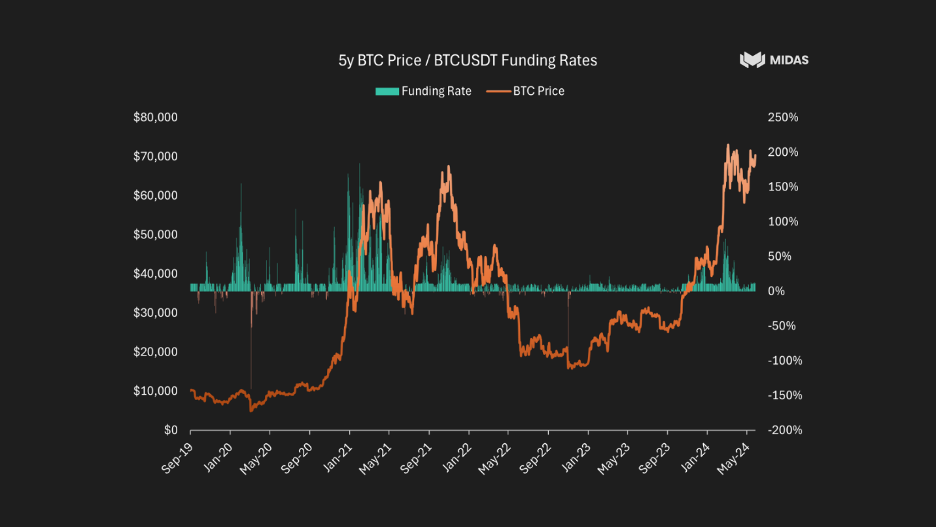

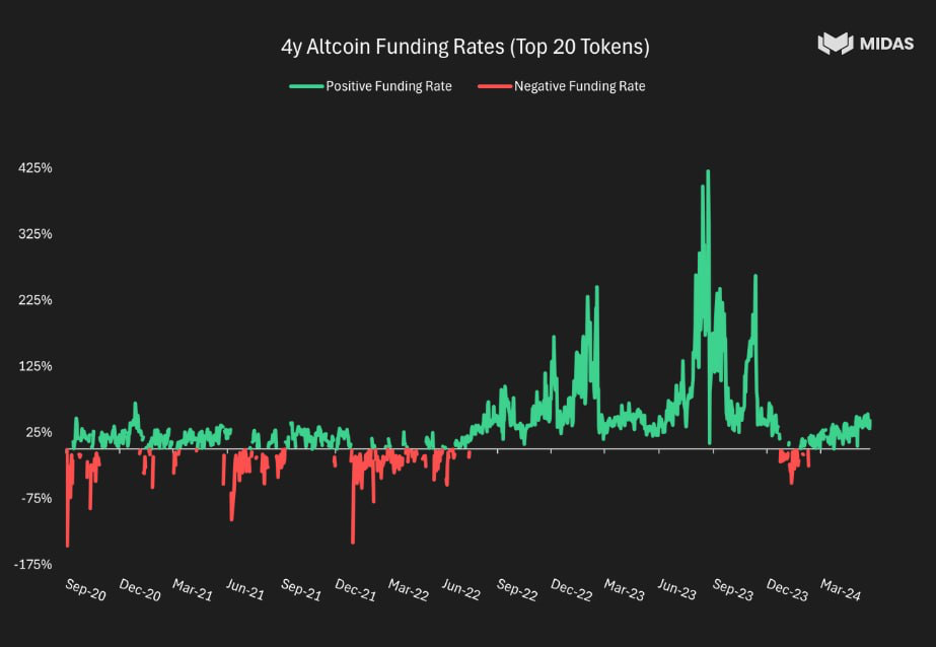

Depois da minha análise macro de 21, ficou claro para mim que, à medida que as taxas subiam, íamos ter um inverno de ursos, um inverno de criptomoedas, se quiseres, como já vimos antes. O que eu estava a descrever anteriormente no espaço de risco, onde estamos num mercado completamente em baixa em 22, 23 e Q1, 24, que está a começar a mudar, foi ainda mais no espaço cripto líquido, porque o cripto, qualquer que seja a tese de touro em torno dele, é, em última análise, um ativo de risco, e é possivelmente o ativo de risco final. Está completamente correlacionado negativamente, um por um, com as taxas de juro dos EUA.

Posso dizer-te que o pico das criptomoedas foi no dia anterior ao início da subida das taxas de juro nos EUA. março de 2022? Não, penso que a primeira ou, pelo menos, o anúncio das primeiras taxas foi a 21 de novembro.

Basicamente, assim que as taxas começaram a subir, as criptomoedas começaram a cair. Desceu imenso. A maior parte das coisas caíram 90%, 95%.

Muitos projectos morreram. É claro que muitos projectos eram memes, moedas e não eram realmente viáveis. Isso levou-me a mim e ao meu sócio, e já te vou falar dele, a pensar: “Qual é o caso de utilização das criptomoedas?

Qual é o caso de utilização da criptografia? Ignorando o ouro digital, o Bitcoin, que é bom, mas é bom se precisares de um produto de poupança e estiveres na Argentina e enfrentares a inflação, mas nos EUA, não é muito útil. Em última análise, o único caso de utilização, o único caso de utilização no mercado de massas é, de facto, o das moedas estáveis.

As moedas estáveis, USDC e USDT, são uma combinação de meio de troca e meio de pagamento e uma reserva de valor e extraordinariamente útil. Mais uma vez, não é muito útil nos EUA ou na Europa Ocidental, onde tens moedas razoavelmente estáveis, mas na Argentina, em África, na maioria dos países, é extraordinariamente útil. Mesmo no fundo do mercado em baixa, há cerca de 130 mil milhões em moedas estáveis.

A minha análise foi do tipo: já não estamos num ambiente de taxa zero. A taxa de juro de longo prazo da FED não vai ser de 0%. Talvez não seja cinco e um quarto, talvez seja 300 pontos de base, 200 pontos de base, mas não é zero, e nesse caso uma moeda estável sem rendimento, como são o USDC e o USDT, não faz sentido.

Neste momento, tens o Tether e depois o USDC, em que lhes dás 100 USD, eles vão comprar T-bills, ganham cinco e um quarto, tu ganhas zero. E eu digo-te, isso não faz sentido. Deveria haver uma moeda estável com rendimento.

A propósito, a ideia de que estamos a pagar no mundo financeiro tradicional com a nossa conta corrente e a distinção entre conta poupança e conta corrente é, na verdade, uma entrada no livro-razão de um banco para maximizar os lucros do banco. Não é assim que deve ser. Na verdade, há uma razão para não poderes fazer liquidações em letras do Tesouro ou na tua conta poupança.

É apenas um meio para os bancos maximizarem os lucros. E eu penso: “Está bem, obviamente, as criptomoedas são um espaço altamente regulamentado. A pergunta que fiz ao meu sócio, e que te vou contar daqui a pouco, foi: existe uma forma legal de ter uma moeda estável com rendimento em que possamos dar a maior parte do rendimento ao utilizador final?

Vem da Goldman Sachs, o seu nome é Dennis. Trabalhámos juntos no veículo de cotação, comprámos 200 milhões em títulos do tesouro, passámos pelo registo na SEC. Apercebemo-nos de que, na Alemanha, existe um quadro jurídico para as obrigações ao portador em que, basicamente, é efectuado o KYC e o AML na emissão do resgate, mas não em todas as transacções dos signatários.

Na medida em que poderíamos emitir um token de segurança que é rentável, em que nós KYC e AML pessoas sobre a emissão de resgate, mas todas as transações de signatários não foram, KYC e AML, o que significa que você pode integrar em DeFi, e você pode fazer longas negociações, etc. Faz muito sentido. Demorámos algum tempo, porque tens de estar em conformidade com o Mifit, tens de ser aprovado pelos reguladores europeus, temos de estar em conformidade com o my, mas acabámos por criar uma empresa chamada Midas, em que o primeiro produto se chama MT Bill.

É uma T-bill tokenizada remota de falência totalmente compatível com a regulamentação, que podes usar para fazer muitas coisas, incluindo a integração em cofres de empréstimo como o Morpho, onde podes pedir emprestado ou emprestar contra ele. Porque, como é óbvio, se vais emprestar, mais vale teres uma garantia que dê rendimento. E nos momentos em que as taxas DeFi são mais baixas do que a taxa T-bill, podes fazer operações longas alavancadas, e podes ganhar 15-20% nas tuas T-bills.

E estamos, de facto, no processo de lançamento utilizando o mesmo quadro jurídico, um comércio de base neutra em relação ao delta. Assim, num produto chamado N-base. O que tem acontecido é que, provavelmente, a empresa de maior sucesso do último ano no espaço criptográfico é uma empresa chamada Athena, que foi a mais rápida a reunir 3 mil milhões de activos.

E o que acontece nos mercados em alta? Por isso, o que eu quero que a Midas seja é uma empresa de criptomoedas segura para os consumidores e que ofereça produtos de investimento de nível institucional que funcionem tanto nos mercados em baixa como nos mercados em alta. Assim, no mercado em baixa, tens um produto T-bill, que te dá a taxa T-bill, e depois o mercado em alta, com o qual podes fazer coisas interessantes em DeFi.

E depois, no mercado em alta, tens um produto comercial de base. A forma como funciona é, porque as pessoas acreditam nos mercados em alta que a Bitcoin, a Ethereum e outras vão valer mais no futuro do que valem no presente, o que fazes é criar uma operação de base em que estás a comprar à vista, és dono da vista e vendes a taxa futura. E, por isso, se criares um produto futuro, as pessoas estão tão otimistas que pensam que o BTC vai valer 100 mil, 120 mil, um milhão, o que quer que seja no futuro, podes ganhar esse spread.

E esse spread nos mercados em alta pode valer até 50% ao ano. Porque se achas que está a duplicar, estás disposto a pagar 50%. Obviamente, sobe e desce com base nas expectativas futuras das pessoas em relação aos preços.

Mas esse é um produto que vamos lançar nas próximas semanas. Portanto, Midas é realmente um produto de segurança tokenizado de grau institucional que é completamente compatível com a regulamentação, falência remota, com dois produtos principais, T-bills tokenizados e um produto de comércio de base tokenizada, produto de comércio de base neutra delta.

Joaquim: Neste programa, falamos muito de finanças tradicionais. Portanto, a base de negociação de que falámos tem sido a venda a descoberto de futuros de tesouraria e a compra de títulos de tesouraria. O que estás a referir é um equivalente criptográfico disso, de estar a descoberto de um futuro Bitcoin e possuir o Bitcoin real.

Exatamente. E a razão pela qual isso seria um negócio lucrativo é porque todos estão tão otimistas com o Bitcoin que estão apenas comprando futuros de Bitcoin. Exatamente.

Fabrice: E, portanto, e o comércio no próprio touro, neste momento, só rende, quero dizer, apenas 15% ou mais. Mas há uns meses, quando as pessoas estavam muito optimistas, estava a render 50%. E o produto de futuros perpétuos é, na verdade, uma invenção criptográfica em que o preço é reavaliado a cada oito horas, mais ou menos.

Mas as pessoas gostam de alavancagem neste negócio ou no mundo das criptomoedas, e há muitos degenerados. E por isso é um negócio extraordinariamente lucrativo. Agora, isso só funciona em mercados em alta, certo?

Como se não funcionasse de todo no mercado em baixa, mas no mercado em baixa, então mudas para o produto T-bill tokenizado que é apenas a tua poupança, um produto de poupança seguro até te sentires mais otimista. E esse trabalho comercial, ambos os produtos são ferramentas fundamentais que as pessoas que querem estar no DeFi e no ecossistema criptográfico devem utilizar.

Jack: o MT-bill está a funcionar, o M-basis está a caminho.

Fabrice: Correto. A faturação MT já está operacional e a base M estará operacional dentro de um mês ou mais. Estamos neste momento, sim, basicamente a negociar com qual dos três gestores de activos vamos trabalhar para fazer todas as transacções.

Já percebi. Assim, no mundo financeiro tradicional, em março de 2020, a Fed levou as taxas de juro para zero e as taxas de juro ao longo da curva foram para zero, fez uma grande flexibilização quantitativa, o que indiretamente inundou o sistema bancário com reservas. E acabaram por ser criados muitos depósitos.

Por isso, os bancos tinham muitos activos e havia uma enorme quantidade de depósitos não remunerados do BNI no sistema bancário. E, sabes, podias ganhar seis pontos base, mas não te importavas porque zero, seis pontos base, quem se importa? E em 2022, com a subida das taxas de juro, houve uma transformação maciça, um êxodo de dinheiro dos depósitos que não rendem juros para os fundos do mercado monetário para obter um rendimento, bem como para os depósitos que rendem juros.

A tua tese é que, basicamente, o mundo criptográfico vai passar por essa transformação e o dinheiro vai sair das moedas estáveis que não rendem juros, como o tether ou o circle USDT ou o USDC, e passar para instrumentos que rendem juros.

Fabrice: Correto. Dependendo da tua apetência pelo risco, apenas T-bills ou um produto do tipo basis trade. Podes crer.

E faz sentido, não achas? Neste momento, a Tether é a empresa mais rentável do mundo por funcionário. Isso não faz sentido.

Jack: Sim. Portanto, o Tether, e quero partilhar a minha experiência, de ouvir, sabes, algumas coisas cépticas sobre o Tether e também dizer, olha, se eles têm todo o dinheiro, 60 mil milhões ou agora mais de cem mil milhões de dólares, porque é que não são regulamentados? Porque não fazem uma auditoria e mostram que o têm?

Liberta estes atestados. Interessante o suficiente, engraçado revelar como nunca acaba como tu pensas. Lembro-me de ouvir um podcast muito popular em que Sam Baikman Freed era questionado por jornalistas muito bons: “O que se passa com o Tether?

O Tether é uma fraude? O Tether vai implodir? Claro que o Tether ainda cá está e o império de Sam Baikman Freed desmoronou-se completamente e ele está na prisão.

Fabrice: Se alguma vez houve um buraco no balanço da conta bancária do Tether por causa do dinheiro que têm estado a imprimir ultimamente, aposto que já o taparam.

Jack: Sim. Porque têm custos tão baixos e não pagam nada pelos depósitos e obtêm taxas de juro, que estão agora em 5,3%. Exatamente. Já o tens.

E depois Circle, USDC, fala-me sobre isso porque, sabes, penso nisso como, ok, vamos legitimar moedas estáveis, vamos ser auditados, vamos ser onshore. Por isso, tinham os títulos do Tesouro dos Estados Unidos, mas penso que também tinham alguma coisa em fundos de investimento. Sei de fonte segura que eles tinham depósitos no Silicon Valley Bank.

Por isso, em março de 2023, houve uma desregulamentação, porque havia preocupações sobre se este depósito seria bom ou não. Obviamente, tinham ultrapassado o limite de um quarto de milhão de dólares. Por fim, todos os depósitos foram garantidos.

Fabrice: Sim, a Circle é definitivamente muito mais sólida, mas não pode dar-te rendimento porque se te desse rendimento, seria um símbolo de segurança e eles não querem ser um registo de segurança nos EUA. Na verdade, isso anularia o objetivo de tudo o que construíram. Agora, não estamos disponíveis nos EUA porque, exatamente por essa razão, somos uma solução que está regulamentada a nível institucional, mas não é americana.

E tendo em conta o que a Circle gostaria de fazer, não creio que seja um caminho que possa seguir, a menos que o seu regime regulamentar nos EUA mude drasticamente. Nesse caso, sim, ou os titulares estão mais bem posicionados para o fazer do que nós. Em teoria, a resposta é sim, mas em termos regulamentares, não creio que possam alterar a estrutura a que pertencem, e não podem ser remunerados.

E a SEC tem atacado de forma bastante agressiva todos os que tentam dar contagens de rendimento, desde a Coinbase à BlockFi, etc.

Jack: Em que regime regulamentar estás inserido e onde é que as pessoas se podem envolver com os projectos de lei MT?

Fabrice: Então não o podem fazer nos EUA, mas em toda a Europa – qualquer país que não seja os EUA e os países sancionados. Portanto, somos regulamentados na Europa, o que significa que podes comprar-nos em qualquer lugar, desde a América Latina até África. Quero dizer, em qualquer lugar, a não ser que estejas sob sanção ou nos EUA.

Já o tens. Então e a China? Penso que a China também não é uma opção, mas não sou especialista em regulamentação.

Se calhar devia saber a resposta a essa pergunta. De facto, suspeito que a resposta seja provavelmente não.

Já percebi. Não te preocupes. Então é seguro dizer que os EUA têm uma repressão contra as criptomoedas e são mais duros e menos brandos do que a maioria dos outros países do resto do mundo?

Fabrice: Claro que sim. Quero dizer, o facto de termos feito na Europa uma regulamentação totalmente compatível, etc., é uma ilustração disso mesmo. Não há… O que estamos a oferecer, quer dizer, pensa nisso, estamos a comprar T-bills dos EUA.

Isto é ótimo para o governo dos EUA. Estamos a financiar a sua dívida. Pensarias que este é o único produto que eles adorariam e que, no entanto, é ilegal nos EUA.

Quero dizer, é ridículo. Por isso, os EUA têm sido extraordinariamente conservadores e retrógrados, e eu gostaria e espero que, a dada altura, se tornem mais progressistas. Agora, admite, tem havido muita fraude nas criptomoedas ao longo dos anos?

Podes crer. ICOs, moedas meme, coisas que não têm qualquer valor subjacente, mas isso não significa que toda a categoria deixe de existir. Significa ser um regulador inteligente.

O problema é que, infelizmente, os reguladores não têm sido particularmente competentes ou inteligentes. Por isso, gostaria que houvesse uma regulamentação mais inteligente nos EUA, que permitisse evitar casos de utilização fraudulenta e, ao mesmo tempo, possibilitar a inovação. E espero que isso aconteça um dia.

Historicamente, os EUA têm sido o feliz centro da inovação. E muita da inovação em matéria de criptomoedas encontra-se em Nova Iorque, num estado onde, na verdade, a maior parte da atividade é ilegal. Por isso, é muito estranho.

Temos um consenso a este respeito. Temos tantas outras empresas de criptografia e, no entanto, não estás autorizado a operar. Por isso, é muito estranho.

Joaquim: E disseste que cumprias os regulamentos e que a falência era remota. Diz-nos o que isso significa, porque, tal como referiste anteriormente no mundo das criptomoedas, especialmente em 2020, 2021, o mundo das criptomoedas estava repleto de protocolos que rendiam 10%, 20%, 30% e que pareciam ter baixo risco ou estavam implícitos como tendo baixo risco. Estavas a dizer que possuías títulos do Tesouro dos Estados Unidos, que são os títulos menos arriscados do mundo, os bilhetes do Tesouro.

Fabrice: Sim. Portanto, a falência remota, o que isso significa é que se formos à falência, os teus bens são teus. E como possuímos os activos subjacentes ou T-bills, tens os teus próprios activos.

Por isso, mesmo que a empresa vá à falência, continuas a ter acesso aos activos subjacentes e podes recuperá-los. Assim, o único risco que corres é o incumprimento do governo dos EUA. Portanto, o risco real da T-bill.

Portanto, não estamos a misturar, os fundos não estão em nosso nome. Na verdade, estão na tua própria carteira. Não é como a SBF, se quiseres, e quando eles estavam a fazer FTX, onde basicamente estavam, estavam a brincar com o dinheiro do cliente.

E se fossem à falência, perdiam o dinheiro dos seus clientes. Por isso, a falência remota é algo que ainda é razoavelmente raro no mundo das criptomoedas, mas deveria ser, penso eu, a norma em que, mesmo que vás à falência, os clientes possuem os seus activos subjacentes e podem recuperá-los.

Sim. E na falência remota, no mundo da corretagem TradFi, penso que o meu entendimento é que se tiveres uma conta em numerário, o que significa que só compras títulos com dinheiro que realmente tens, o mais comum é que, sabes, se o Morgan State, se tiveres a transação detida pelo Morgan Stanley, se o Morgan Stanley for à falência, o que não vai acontecer, muito, muito improvável, mas se o fizerem, e tiveres uma conta em numerário, ainda tens, e se tiveres a Apple, ainda tens essa ação da Apple. Mas se tiveres uma conta margem, a coisa fica um pouco mais complicada. O mesmo se passa com as criptomoedas?

E nem sequer sei se tenho razão quanto a isso.

Fabrice: Bem, na criptografia, muitos dos protocolos que existem não são, simplesmente não são remotos para a falência. Por isso, se esse protocolo falir, perdes os teus bens. Por isso, certificámo-nos de que és dono dos teus próprios bens, independentemente do que nos acontecer.

E não vais fazer margem connosco, certo? Por exemplo, podes estar a pedir emprestado a um terceiro, como o Morpho, mas não o estás a fazer connosco. Somos um emissor primário, somos um emissor primário.

Como se viesses até nós para um seguro primário ou para um resgate.

Jack: Está bem. Já o tens. E que tipo de empréstimos é que as pessoas estariam a fazer com a MT?

Mas será que estão a pedir emprestadas moedas estáveis ou criptomoedas ou o quê?

Fabrice: Então depende do que queres fazer, certo? Por exemplo, se estiveres muito tempo em ETH ou BTC, o que podes fazer é, em vez de depositares o teu MT, bem, se fores ao cofre certo, então se tivermos os cofres de liquidez certos, dependendo das taxas, a coisa mais fácil a fazer é ires ao Morpho. Digamos que as pessoas estão num ambiente de baixa, em que as taxas DeFi são baixas.

Deposita notas de MT, pede emprestado USDC ou Tether, digamos 2%, e depois compra notas de MT a cinco e um quarto. E depois manténs, e podes, porque o governo dos EUA, a volatilidade dos T-bills é zero. Assim, podes fazer um LTV de talvez 90%.

Assim, colocas mil dólares, pedes 900 dólares emprestados a dois, estou a inventar as taxas porque atualmente são elevadas, mas a 2%. Com isso, compras uma nota de MT que está a cinco e um quarto. Depositas 900 dólares e depois pedes 810 dólares emprestados às duas e continuas a repetir.

Fazes uma alavancagem de 10 para 1, digamos que estamos a 90%. E os teus cinco e um quarto tornam-se 15 ou 20. Portanto, este é um caso de utilização.

E podes conseguir uma negociação longa que seja extraordinariamente lucrativa. Outro caso de uso é se quiseres ser uma garantia para algo, em vez de colocares USDC ou USDT como garantia, colocar a nota MT como garantia é melhor porque o valor da tua garantia está a aumentar ao longo do tempo porque estás a receber os juros. Por isso, se fores uma garantia para pedir um empréstimo, seja ele qual for, BDC, ETH, o que for, continua a ser melhor colocar uma nota de MT do que USDC como garantia.

Joaquim: Segundo sei, os bilhetes do tesouro são instrumentos de cupão zero. Por outras palavras, se as taxas de juro forem de 4%, compra um título do tesouro a um ano. Não é que te pague 4% ao ano todos os trimestres ou assim.

Compra-o por 96 euros e troca-o por um dólar. Como é que esse aspeto se aplica ao projeto de lei MT? O mesmo acontece quando a nota de MT se valoriza ou os detentores de notas de MT recebem efetivamente juros, ao contrário dos detentores de bilhetes do tesouro?

Fabrice: Portanto, tens várias formas de conceber a tua ficha. Podes estar a fazer uma coisa chamada rebase. Ou seja, se comprares, vale sempre um e os juros significam apenas que recebes mais, ou pode ser acumulado, o que significa que os juros se acumulam pouco a pouco e continuam a ser compostos.

Por isso, por várias razões, optámos por acumular. Assim, o valor continua a acumular-se. Assim, tens um dólar, passa a ser um dólar cinco, passa a ser um dólar 11 e, basicamente, continua a subir.

Por isso, aumenta o seu valor, acumula o seu valor.

Jack: Então é o mesmo que um bilhete do tesouro? Sim. Não te preocupes.

Por isso, todos os dias, aumenta ligeiramente o seu valor à medida que o enrola e separa. Corrige. Já o tens.

Interessante. Bem, está bem. Portanto, a próxima coisa que vais lançar é a base M.

Há alguma coisa que possas revelar sobre os teus planos a longo prazo para a tua visão a longo prazo da Midas?

Fabrice: Sim. Olha, acho que estamos no início de uma transformação dos mercados financeiros. Os mercados financeiros tradicionais precisam de ser reinventados, certo?

Imagina, não faz sentido para mim que em 2024, se eu quiser comprar acções da Apple e tu quiseres vender acções da Apple, ligamos aos nossos banqueiros e eles executam a transação. Há um depositário, um corretor, um banqueiro, e a liquidação é T mais 72. E só acontece durante o horário de expediente.

Quer dizer, isso não faz sentido, certo? Por exemplo, porque não o podes fazer 24 horas por dia, 7 dias por semana, sem intermediários, em tempo real? Se eu transferir dinheiro para alguém, não há um acompanhamento em tempo real.

Assim, a criação de activos simbólicos como meio de transformar o mundo financeiro num mundo digital, digitalizado e que acontece em tempo real, penso que é a visão a longo prazo. Podemos facilmente tokenizar as obrigações. Podemos facilmente tokenizar acções.

Faz sentido, uma vez que, no Ocidente, podes facilmente ir ao Robinhood ou ao E-Trade? Não necessariamente. Mas, numa perspetiva de longo prazo, precisamos de reinventar os carris do sistema financeiro tradicional de modo a que seja digital e funcione 24 horas por dia, 7 dias por semana, sem todas estas camadas de intermediários e taxas e carris criptográficos ou uma forma de o fazer.

Agora, quanto aos pagamentos, suspeito que não vamos seguir o caminho das criptomoedas. E penso que vamos copiar os exemplos do Brasil e da Rússia com o PIX e o UPI. Oh, Rússia, Índia.

Assim, a Índia com o UPI é um sistema de pagamento em tempo real totalmente gratuito que funciona entre consumidor e consumidor, consumidor e empresa, empresa e governo, B2B. É como tudo. E é grátis em tempo real.

E é extraordinário. E, basicamente, a taxa de intercâmbio MasterCard Visa desapareceu. E conduziu a uma inovação extraordinária, como as microtransacções, os modelos de negócio sobre microtransacções e uma explosão financeira e inclusão financeira que é bela e mágica e que mal posso esperar que aconteça no Ocidente.

Por isso, penso que é mais provável que uma coisa dessas seja uma deslocação. Por isso, penso que as vias de pagamento continuarão a ser controladas pelo governo e não pelas criptomoedas. Mas quando se trata da liquidação de activos como obrigações, etc., não há razão para que não se possa usar as criptomoedas.

É óbvio que os titulares não o querem, mas faz todo o sentido. Por isso, penso que, para além de tentarmos adquirir as moedas estáveis que não geram rendimentos, vamos ser tokenizados. Vamos tokenizar outros activos financeiros do mundo real.

Jack: Disseste que estás muito empenhado na tokenização de activos e liquidações, que é o que a Midas está a fazer, mas não nos pagamentos. Portanto, não vês isto como pagamentos e não vês as criptomoedas ou moedas estáveis a desempenhar um papel importante no futuro dos pagamentos. Não quero pôr palavras na tua boca.

Fabrice: Não, não estou a dizer isso, certo? Como se fossem fantásticas aplicações de pagamento adjacentes às criptomoedas, como a Dollar App. A Dollar App tem um trilho de criptomoedas e está a fazer mais de mil milhões em pagamentos.

Assim, permitem-te transferir dinheiro dos EUA para o México e de peso para dólar, etc., o que é de longe o mais barato e mais barato do que tudo o resto em termos de transferências, etc. E, nessa perspetiva, é revolucionário. O que não gosto no Ocidente é que toda a gente paga com cartões de crédito Visa, MasterCard e American Express, com um imposto efetivo, a taxa de intercâmbio de, digamos, 0,8% a 3%, dependendo do país, da categoria, do comerciante, do adquirente, etc. Suspeito que se conseguires mudar isso para um mundo onde seja zero, isso libertaria um valor extraordinário. E há dois exemplos de países onde isso aconteceu. Agora, será que posso construir isso em criptomoedas, especialmente se usar algo muito barato como Solana?

Como é que o Solana Pay se pode tornar um mecanismo de pagamento fantástico? A resposta é sim. E o PayPal está a fazer isso, certo?

Exatamente. Achas que é possível? Penso que a resposta é absolutamente afirmativa.

E o que é que eu penso sobre o que é que os governos estão dispostos a fazer e o que é que eu penso que é mais provável que aconteça? Suspeito que a resposta mais provável em termos de resultado é que algo como o UPI ou o PICS, que em última análise é controlado e regulado pelo governo, é o que acontece nos pagamentos, em vez de um sistema de pagamento criptográfico. Não estou a dizer que não pode acontecer.

Estou apenas a dizer que, probabilisticamente, suspeito que não é isso que vai acontecer, embora tenham um papel a desempenhar e um papel significativo, especialmente quando se trata de pagamentos entre países, trocas e sistemas entre moedas. Quero dizer, a Dollar App, se ainda não jogaste, é 1L, D-O-L-A-R-A-P-P, é extraordinária. E, já agora, todos os trilhos criptográficos estão ofuscados.

Não sabes que existe uma componente criptográfica. Está feito para ti, e é lindo.

Jack: Então, UPI, Unified Payment Interface, dirias que a China também tem isso com o UnionPay?

Fabrice: O equivalente chinês, os grandes, que na verdade são privados, ou WePay, da Tencent, e Alipay, da Alibaba. Mas o governo odiava-os e, por isso, obviamente, encerrou a IPO. E finanças, quero dizer, sou uma formiga investidora, uma formiga investidora muito desiludida.

Assim, na China, surgiu do lado privado, mas o governo odiava-os e tem tentado fazer o seu melhor para os matar e substituí-los pelo seu equivalente interno. Mas sim, gostaria que existisse algo do género nos EUA. Uma coisa do tipo UnionPay ou uma – Sim, quero dizer, UPI.

Sim, o UPI, se pudéssemos copiar e colar o UPI ou o PIX, eu ficaria, sim, extraordinariamente satisfeito e feliz. E a Fed tem estado a tentar, com um produto chamado FedNow, mas só é apoiado por bancos regionais, porque obviamente muitos bancos não querem perder o intercâmbio, que é uma grande parte do modelo de negócio, e ainda não chegou ao conhecimento do público. Mas há, mas ainda não está virado para o consumidor.

Por isso, há esforços nesse sentido, mas penso que será preciso uma década ou mais para que isso aconteça no Ocidente.

Joaquim: Desde a sua abertura de capital nos anos 2000, a Visa e a MasterCard têm tido um desempenho extraordinário, uma vez que têm um negócio de alta qualidade. E se continuarem, é provável que venham a ter um negócio de alta qualidade. Parece-me que pensas que os melhores dias dessas empresas já passaram?

Fabrice: Bem, não o são necessariamente porque têm muito poder e poder regulamentar, e tenho a certeza de que vão lutar contra isto até ao fim, certo? Como se isto fosse a última coisa que quisessem que acontecesse. E nos sítios onde isso aconteceu, a penetração dos cartões de crédito era baixa, certo?

Por isso, a razão pela qual não creio que tenham lutado tanto no Brasil e na Índia é que não havia muitas pessoas suficientemente ricas para terem cartões de crédito e boas pontuações de crédito para justificar a existência de cartões de crédito. E assim poderias construir um trilho de pagamento de crédito independente completamente novo. Aqui, onde há um titular, dois titulares, suspeito que vai ser muito, muito difícil.

Por isso, se tivesse de fazer uma aposta, diria que isso não acontecerá na próxima década e que continuam a ser o principal meio de pagamento. Por isso, não estou de modo algum a curto prazo, nem um nem outro, mas de qualquer modo não seria um investidor. Prefiro as coisas que vão do zero ao milhar, aquelas que já estão estabelecidas.

Jack: Tens razão. Só porque estás a dizer que seria bom para a América se tivéssemos um UPI, mas achas que seria bom, não significa que seja necessariamente isso que vai acontecer. Oh, sim.

Fabrice: Há muitas coisas que seriam boas para a América. Deveríamos ter uma política de imigração muito mais aberta e uma política de imigração tanto para os trabalhadores pouco qualificados como para os altamente qualificados, porque isso aumenta efetivamente o nosso bem-estar nacional e melhora drasticamente a nossa demografia. Deveríamos ter um sistema fiscal muito mais simples, com um imposto fixo.

Quero dizer, há tantas coisas que devias ter e que nós não temos. Por isso, há uma diferença entre o pensamento desejoso e o que eu penso que vai acontecer. Não me parece que vá acontecer tão cedo.

Jack: Então, sim. Por isso, o teu site é muito fácil de encontrar, FabriceGrinda.com. Onde podes encontrar mais informações sobre o Midas?

Fabrice: É a Midas.app. Por isso, sim, M-I-D-A-S.A-P-P. E se quiseres saber mais sobre o meu fundo de risco, é o FJLabs.com.

Já percebi. Fabrice, quero fazer-te uma pergunta: se te afastares das criptomoedas e voltares ao capital de risco. Entrevistei e falei com muitos banqueiros do ponto de vista bancário, sobre como era o Silicon Valley Bank, o grande banco de capital de risco que faliu há mais de um ano.

Mas, na verdade, não falei, não conheço muitas pessoas de capital de risco. Conheço bem os rumores de que todas as pessoas que trabalham com capital de risco estão no Twitter e frequentam as mesmas salas de chat, falam sobre o assunto e, basicamente, as notícias correm depressa. Mas o que aconteceu, creio que na quarta-feira, foi que o Goldman anunciou que ia emitir as coisas e depois especulou na quarta-feira à noite e o banco faliu ao fim da manhã, ao princípio da tarde de sexta-feira.

Por isso, foi tudo muito rápido. Como foi esse período de 50 horas para ti?

Fabrice: Por isso, retirámos imediatamente os nossos fundos. Por isso, na verdade, porque obviamente tínhamos mais de 250 mil, o limite da FDIC. E estávamos conscientes de que fazer isso era um esforço que, de outra forma, levaria provavelmente à falência do banco.

Mas se não o fizermos, é óbvio que se trata de um problema teórico básico de ganhos em que o equilíbrio de Nash é um resultado negativo em que todos retiram o dinheiro e, consequentemente, é bom. Por isso, se ninguém sacasse o dinheiro, ele sobreviveria. Mas se alguém, se as pessoas o fizerem e tu não, perdes o teu dinheiro.

Por isso, toda a gente o faz. E o equilíbrio de Nash é um resultado negativo. Por isso, levantámos o dinheiro imediatamente.

Por isso, não te preocupes. Mas depois apercebemo-nos que muitas das empresas da nossa carteira não o tinham feito a tempo. E na altura em que tentaram, tivemos algumas empresas em carteira que tinham cem por cento dos saldos.

Então, reuniões de emergência da direção ao domingo, por exemplo, o que é que fazemos? Temos de pagar os ordenados e não temos dinheiro e não podemos angariar dinheiro porque demora três, quatro, cinco, seis meses a angariar dinheiro. Foi um conjunto de horas bastante angustiante.

E, já agora, tudo isto não precisava de acontecer. O que aconteceu foi que as regras contabilísticas para os bancos foram alteradas de tal forma que, se tencionas manter um título até à sua maturidade, não precisas de escrever um mercado. E foi isso que continuou a criar, à medida que as taxas começaram a descer e o valor das obrigações começou a descer, desculpa, as taxas a subir e o valor das obrigações a descer, esse aumento cada vez maior da diferença entre o valor contabilístico e o valor de mercado.

E tudo isso foi impulsionado, penso eu, por uma alteração da lei contabilística aprovada pelo Congresso entre 2017 e 2018. Se tivéssemos mantido o mark to market, não teria havido aquele enorme Delta nem aquele incentivo para comprar obrigações mais altas, mais arriscadas e com taxas mais elevadas. E foi assim que se tornou básico: será que os tipos do SVB foram prudentes?

Não, deviam ter sido muito mais prudentes. Dito isto, serei um cliente SVB feliz? Sim.

Não estava satisfeito com eles porque me estavam a dar taxas mais elevadas na minha conta corrente, poupança média, etc. Não, é apenas mais fácil trabalhar com eles. Todos nós fizemos o nosso banco no SVB porque são simpáticos e é mais fácil trabalhar com eles.

O que é que isso significa, mais fácil de trabalhar? O que queres dizer com isso? Com que rapidez abres uma conta bancária?

Se precisas de um fio para o ter, com que rapidez o fazem? Se fizeres uma pergunta, eles atendem o telefone? Tenta abrir uma conta bancária no Citibank e é um processo doloroso de dias e papelada e tenta falar com alguém lá e nunca ninguém responde.

É como se uma pessoa anónima na Índia, algures num call center, pudesse falar contigo. Apenas alguém que esteja centrado no consumidor e seja simpático. Não nos associámos a eles porque nos ofereciam melhores taxas.

Fizemos uma operação bancária com eles porque eram simpáticos ao cliente. A tua pontuação NPS, a experiência foi elevada. E, de facto, acho que continuamos a fazer operações bancárias com eles, porque continuam a ser simpáticos e excelentes para trabalhar.

Jack: E então eles faliram, foram adquiridos pela FDIC. Os seus activos e o seu franchise acabaram por ser transferidos para o First Citizens Bank Shares. O ticker é FCNCA, do qual não sou proprietário, mas se olhares para o gráfico das acções, beneficiarás enormemente deste ganho.

Por isso, agora são donos do Silicon Valley Bank e de muitas das suas entidades. Por isso, tu e muitas das empresas da tua carteira continuam a utilizar o Silicon Valley Bank, que é propriedade do FCNNCA. Achas que isso é verdade?

E muitos dos teus colegas que são outros investidores de capital de risco, também é justo dizer que se mantiveram fiéis à marca do Silicon Valley Bank, mesmo depois de esta ter sido… É verdade, mas com um pormenor: antes, olha, nunca vimos o nosso trabalho como algo do tipo “devemos fazer verificações de crédito nos bancos com que fazemos operações bancárias?

Fabrice: Não, assumimos que os bancos são sólidos, certo? Por isso, tínhamos todos os nossos activos num só banco e não éramos multibancos. Atualmente, todos no mundo do capital de risco e todas as empresas da nossa carteira têm múltiplas relações bancárias.

E, por isso, temos bancos como o JPMorgan Chase e o Morgan Stanley. Quero dizer, temos, agora temos muitas contas bancárias porque não queremos que o que aconteceu aqui volte a acontecer. E estou contente por a FDIC ter decidido assegurar a totalidade dos depósitos, porque a realidade é que, mais uma vez, não me parece que seja da nossa competência olhar para o balanço dos bancos e decidir se são ou não sólidos.

Só queremos um sítio seguro para guardar o dinheiro. Porque, mais uma vez, estamos a usá-lo para gestão de tesouraria. Não estamos a fazer nada, somos empresas que perdem dinheiro, certo?

Por exemplo, e como resultado, estamos a passar cheques aos empregados, etc. Não podemos perder os activos que temos sob gestão. Não estamos a especular com esse dinheiro.

É literalmente, é em dinheiro, porque temos de passar cheques todos os dias, vários cheques todos os dias e transferências, etc. Por isso, só queremos bancos com os quais possamos enviar dinheiro facilmente. E os bancos tradicionais tornavam o envio de transferências demasiado penoso.

Quero dizer, é assim tão simples.