Midas Liquid Yield Tokens (LYT): O nouă eră a strategiilor tokenizate de randament

Monedele stabile sunt salutate drept piatra de temelie a ecosistemului criptografic, oferind stabilitate pe o piață volatilă și promițând să revizuiască modalitățile de plată. Cu toate acestea, sub suprafață, oferta de stablecoin este determinată în mod fundamental de randamentul pe lanț.

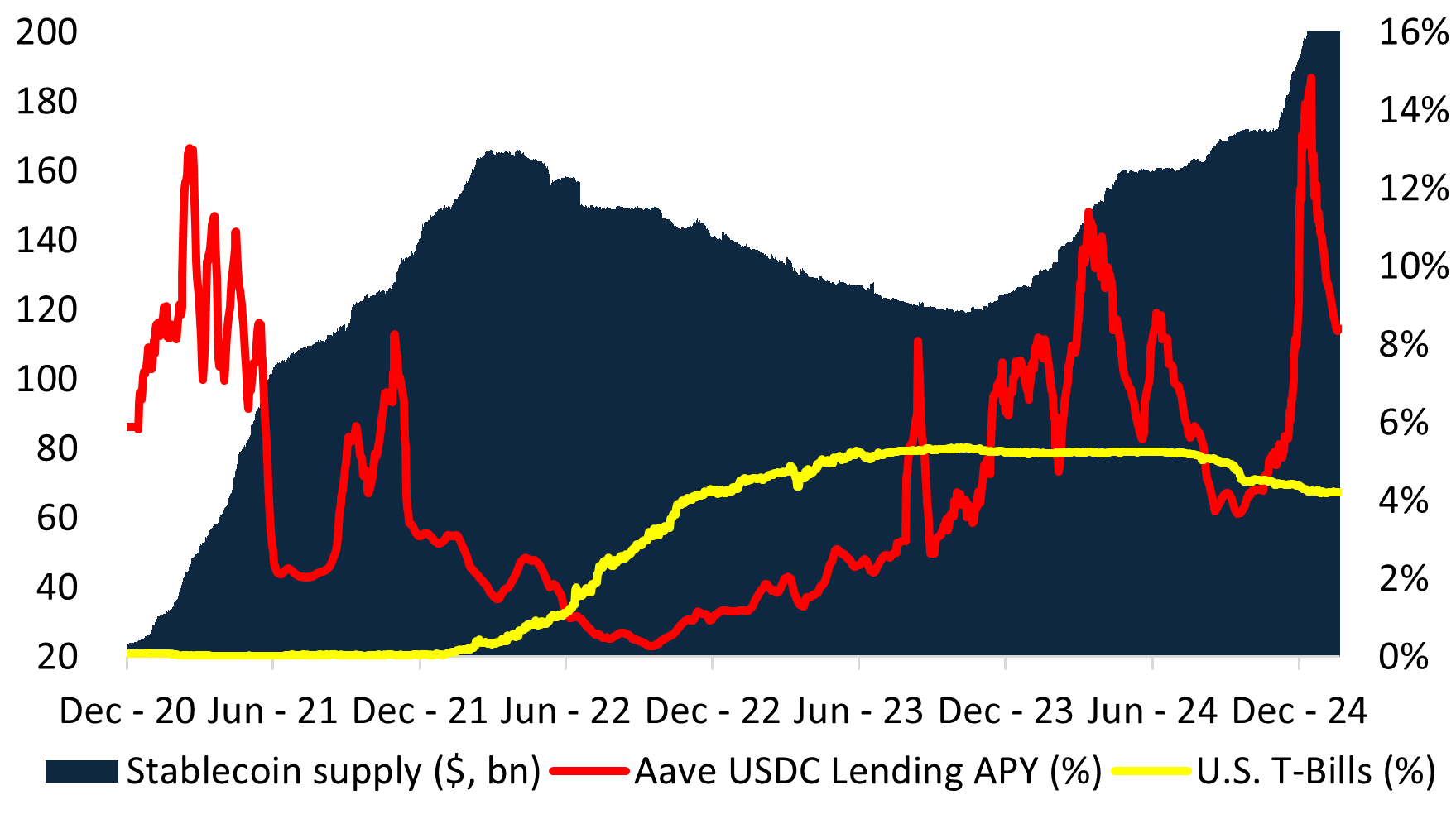

În ultimele două cicluri de piață, oferta de stablecoin s-a extins și s-a contractat ca răspuns direct la randament. Atunci când randamentele pe lanț au depășit bonurile de trezorerie ale SUA (T-Bills), cererea de stablecoins a crescut vertiginos – mai ales după DeFi Summer, când oferta totală a crescut vertiginos de la mai puțin de 10 miliarde de dolari la peste 150 de miliarde de dolari în doar doi ani. În schimb, atunci când randamentele pe lanț au scăzut sub rata fără risc a dolarului american, oferta de stablecoin s-a contractat la fel de rapid, după cum arată scăderea înregistrată între T122 și T323. Creșterea recentă se explică prin randamentele ridicate pe lanț datorate piețelor criptografice contango.

Problema: monedele stabile nu sunt stabile

În căutarea randamentului, monedele stabile au evoluat în strategii de fonduri speculative pe lanț („monede stabile purtătoare de randament”), după cum o arată creșterea Ethena și a altora. În această structură, randamentul este distribuit prin intermediul a două token-uri – o stablecoin convențională, care poate fi mizată într-un al doilea token pentru a obține venitul garanției subiacente. Această structură a apărut deoarece emiterea unei monede „stabile” evită clasificarea ca valoare mobiliară sau program de investiții colective, care ar necesita aprobarea autorităților de reglementare.

Prin încadrarea acestor produse drept „cvasi-stabile”, emitenții se feresc de lacunele de reglementare – însă acest lucru are drept consecință introducerea unor riscuri sistemice, inclusiv:

- Evenimente de dezangajare – În cazul în care portofoliul înregistrează performanțe slabe, lichiditățile forțează emitenții să facă vânzări de urgență, destabilizând întregul ecosistem.

- Stimulente nepotrivite – Emitenții urmăresc randamente mai mari pentru a atrage TVL, împingând adesea portofoliile către active mai riscante.

- Incertitudinea reglementărilor – Înfășurarea strategiilor fondurilor speculative în „cvasi-stablecoins” creează riscuri de conformitate, lăsând investitorii fără pretenții definite din punct de vedere juridic asupra activelor suport.

După cum menționează Steakhouse Financial în manualul său Stablecoin:

„Monedele stabile sunt supuse unor constrângeri de lichiditate și solvabilitate. Pentru a funcționa, o stablecoin trebuie să îndeplinească ambele constrângeri stricte.”

Cu toate acestea, monedele stabile purtătoare de randament accentuează în mod inerent aceste constrângeri. Concurența pentru atragerea TVL conduce la două consecințe sistemice:

- aglomerarea în aceleași oportunități de randament, reducând randamentele

- Creșterea fragilității sistemice, sporirea riscurilor de dereglementare

Consecințele: Randamente mai mici și risc sistemic sporit

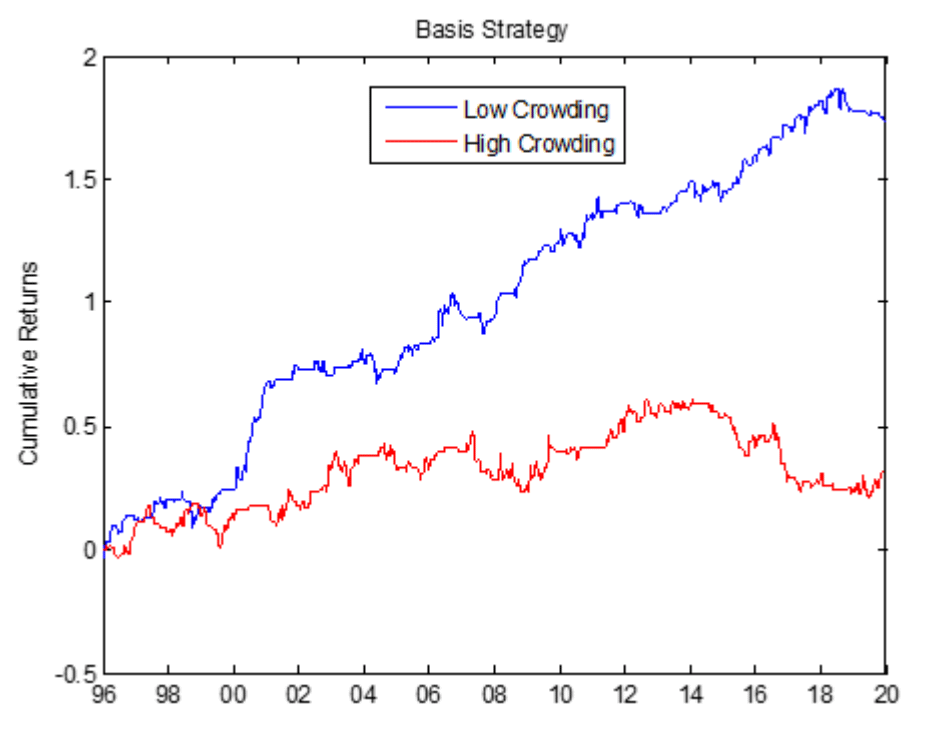

Prin stabilirea unui pasiv de 1 $, universul investibil al monedelor stable cu randament este tehnic limitat la garanțiile cu durată zero. Acest lucru canalizează activele tuturor emitenților în aceleași tranzacții, ceea ce duce la scăderea randamentului. Din punct de vedere istoric, tranzacțiile aglomerate, cum ar fi tranzacțiile de bază pe piețele de mărfuri, au avut în mod constant performanțe inferioare. Efectele aglomerației de pe piață au fost studiate pe larg în mediul academic pentru a determina randamente mai mici la un risc mai mare. De exemplu, tranzacțiile de bază pe piața materiilor prime au dus în mod constant la randamente mai mici pe o perioadă de 24 de ani.

Căutarea neobosită a randamentului împinge emitenții de stablecoin și mai sus pe curba de risc. În acest fel, ei introduc fragilitatea sistemică, în care o singură verigă slabă în grupul de garanții poate provoca un eșec în cascadă.

În plus, emitenții de stablecoin se bazează pe efectul de levier și pe rehypothecation pentru a stimula adoptarea. Acest lucru creează un sistem în care stresul într-o parte a structurii colaterale poate declanșa eșecuri în cascadă. Reducerea stETH din 2022, prăbușirea UST și recentele de-peguri ale USD0++ și USDz reflectă această vulnerabilitate.

Soluția: Token-uri cu randament lichid (LYT)

La Midas, am construit o abordare fundamental nouă a randamentului tokenizat – Liquid Yield Tokens (LYT).

În loc să forțeze randamentul în ambalaje fragile de stablecoin, LYT introduce un cadru dedicat strategiilor de investiții pe lanț:

- Valoare de referință flotantă – Spre deosebire de monedele stabile, LYT nu au o ancoră fixă de 1 dolar. Valoarea lor fluctuează în funcție de performanță, eliminând riscurile de de-peg.

- Univers de investiții extins – Eliminarea constrângerii de 1 $ privind pasivul deblochează accesul la o gamă mai largă de active purtătoare de randament, optimizând randamentele ajustate la risc.

- Management profesional al riscului – Fiecare LYT este gestionat activ de curatori de risc de nivel instituțional, ajustându-se dinamic la condițiile pieței.

- Lichiditate partajată și răscumpărări atomice – LYT-urile împart un fond comun de lichidități, eliminând nevoia de LP-uri fragmentate și permițând integrarea DeFi fără probleme.

- Recompense pentru cultivarea la scară largă – deținătorii LYT beneficiază de stimulente suplimentare în protocoale precum Plume, Etherlink și TAC.

Cum funcționează token-urile Liquid Yield (LYT)

Liquid Yield Tokens (LYT) sunt emise prin intermediul infrastructurii deschise și compuse a Midas. Această abordare separă rolurile de emitent și de manager de risc, permițând utilizatorilor să beneficieze de o gestionare personalizată a riscurilor.

Garanțiile fiecărui token sunt gestionate de manageri de risc dedicați, care operează în baza unor mandate specifice și sunt raportate transparent pe lanț. Managerul de risc alocă în mod dinamic garanțiile pentru cele mai bune oportunități, adaptându-se la condițiile de piață în schimbare pentru a capta alfa în timp ce gestionează riscurile.

Titlurile LYT sunt emise prin intermediul infrastructurii deschise și compuse a Midas. Spre deosebire de monedele stabile, jetoanele LYT separă în mod clar rolurile emitenților și ale managerilor de risc. Fiecare LYT este gestionat de curatori de risc dedicați, care alocă în mod dinamic garanții pentru cele mai bune strategii de risc-recompensă.

Fiecare LYT este emis ca un jeton ERC-20 fără permisiune, ceea ce îl face complet compatibil cu ecosistemul DeFi mai larg.

În toate LYT-urile, Midas a implementat bazine de lichidități comune pentru răscumpărări instantanee. În loc să necesite stimulente pentru extragerea de lichidități, LYT-urile sunt concepute pentru o scalare eficientă a capitalului și o integrare profundă DeFi. Protocoale precum Morpho, Euler și Anja suportă deja LYT-urile.

Prezentarea a trei noi LYT

Astăzi, lansăm mRE7YIELD, mEDGE și mMEV, fiecare dintre acestea fiind evaluat în funcție de risc de către firme de top.

mRE7YIELD – Gestionat de RE7 Capital

RE7 Capital este o firmă de investiții în active digitale bazată pe cercetare, axată pe strategiile DeFi yield și liquid alpha. Cu o abordare dovedită de grad instituțional, mRE7YIELD oferă o expunere gestionată activ la produsele cu randament structurat.

- APY curent: 20,83%

- Strategii de randament structurat cu grad instituțional

- Gestionate activ pentru a capta ineficiențele pieței

mEDGE – Gestionarea riscurilor de către Edge Capital

Edge Capital este un fond de hedging de active digitale de top și un furnizor de lichidități DeFi, care gestionează capital pentru investitori instituționali și fundații cripto. Strategiile lor neutre din punct de vedere al pieței sunt concepute pentru a genera randamente consistente, ajustate la riscuri ridicate.

- APY curent: 20,12%

- AUM DE PESTE $230M

- Bilanț auditat de patru ani cu un raport Sharpe de 3,5

mMEV – Gestionarea riscului de către MEV Capital

MEV Capital este o firmă de investiții specializată în strategii de extragere a randamentului de tip DeFi-native, gestionate prin risc. Cu expertiză în furnizarea de lichidități și produse de randament structurate, aceasta oferă acces la oportunități de randament ridicat pe piețe descentralizate.

- APY curent: 17,53%

- AUM $350M+

- 10+ seifuri publice curatate în mai multe lanțuri

De asemenea, puteți găsi o prezentare concisă a modului în care funcționează Liquid Yield Tokens (LYT) în firul nostru de Twitter și în postarea de pe LinkedIn.

Pentru acoperire media, consultați comunicatele de presă de pe The Block și Coindesk.

Așteptăm cu plăcere orice întrebări sau comentarii pe care le puteți avea.