Vine iarna!

În ultima vreme, m-am gândit mult la considerațiile de ordin macro. Există perioade de timp în care macro-ul depășește micro-ul. În acele momente, toate clasele de active se corelează cu 1 pe drumul spre creștere în momentele de exuberanță. Diligența cuvenită dispare pe fereastră, iar piețele nu fac diferența între companiile extraordinare și cele mai proaste. De asemenea, toate clasele de active se corelează cu 1 în timp ce scad în perioadele de criză. Piața aruncă copilul odată cu apa din baie.

Am trăit astfel de vremuri în ultimele 18 luni. În februarie 2021, am susținut în ” Welcome to the Everything Bubble ” că ratele reale negative și politicile fiscale expansioniste agresive alimentează o bulă în toate clasele de active și că este timpul să vindem agresiv activele supraevaluate. În luna martie a acestui an, în ” Marea necunoscută„, am susținut că oamenii subestimează în mod semnificativ riscurile la adresa economiei globale. De atunci, aceste riscuri nu au făcut decât să crească.

În acest moment este un consens în ceea ce privește economia globală. Ca de obicei, sunt contrarian, dar în acest caz, opinia mea contrarie este că consensul nu este suficient de pesimist. Cei mai mulți oameni subscriu la o formă de aterizare ușoară sau de recesiune ușoară în 2023. Suntem departe de a ne afla în valea disperării, unde orice speranță a fost pierdută. Orice știre mai puțin rea decât se aștepta este urmată de o creștere a pieței. Acest lucru s-a întâmplat săptămâna trecută, când IPC a fost de 7,7% în loc de 7,9%, sau când oamenii au întâmpinat cu exuberanță vestea unei potențiale încetiniri a ritmului de creștere a ratelor. Rețineți că inflația rămâne încă foarte ridicată, iar ratele continuă să crească, chiar dacă rata de creștere ar putea scădea (de exemplu, a doua derivată este negativă, dar prima derivată este încă pozitivă).

Există nouă factori care mă determină să fiu pesimist.

1. Este posibil ca ratele să fie mai mari decât se așteaptă oamenii, pentru o perioadă mai lungă decât se așteaptă oamenii

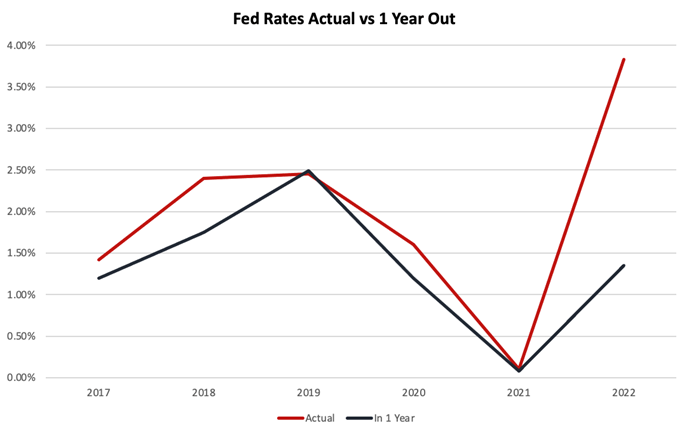

Până la ședința FOMC din 20-21 septembrie, se preconiza o rată a Fed Funds din SUA care să atingă un maxim de 3,5%. În prezent, aceasta se situează între 3,75% și 4% și se așteaptă să atingă un vârf de 4,6% în 2023, înainte de a scădea din nou.

La începutul acestui an, m-am temut că nimeni nu ia în considerare consecințele unor rate de peste 5%, deoarece nu le consideră posibile. Acesta este un domeniu în care consensul a fost în mod repetat greșit în ultimul an.

Având în vedere că inflația rămâne încă foarte ridicată și dă semne că devine structurală, deoarece lucrătorii încep să ceară majorări salariale în concordanță cu inflația mai mare preconizată, este posibil ca ratele să fie semnificativ mai mari pentru o perioadă mai lungă decât se așteaptă oamenii. Nu aș fi surprins dacă ratele ar ajunge în cele din urmă la 5,5% sau mai mult și ar rămâne ridicate până în 2024 sau chiar mai mult.

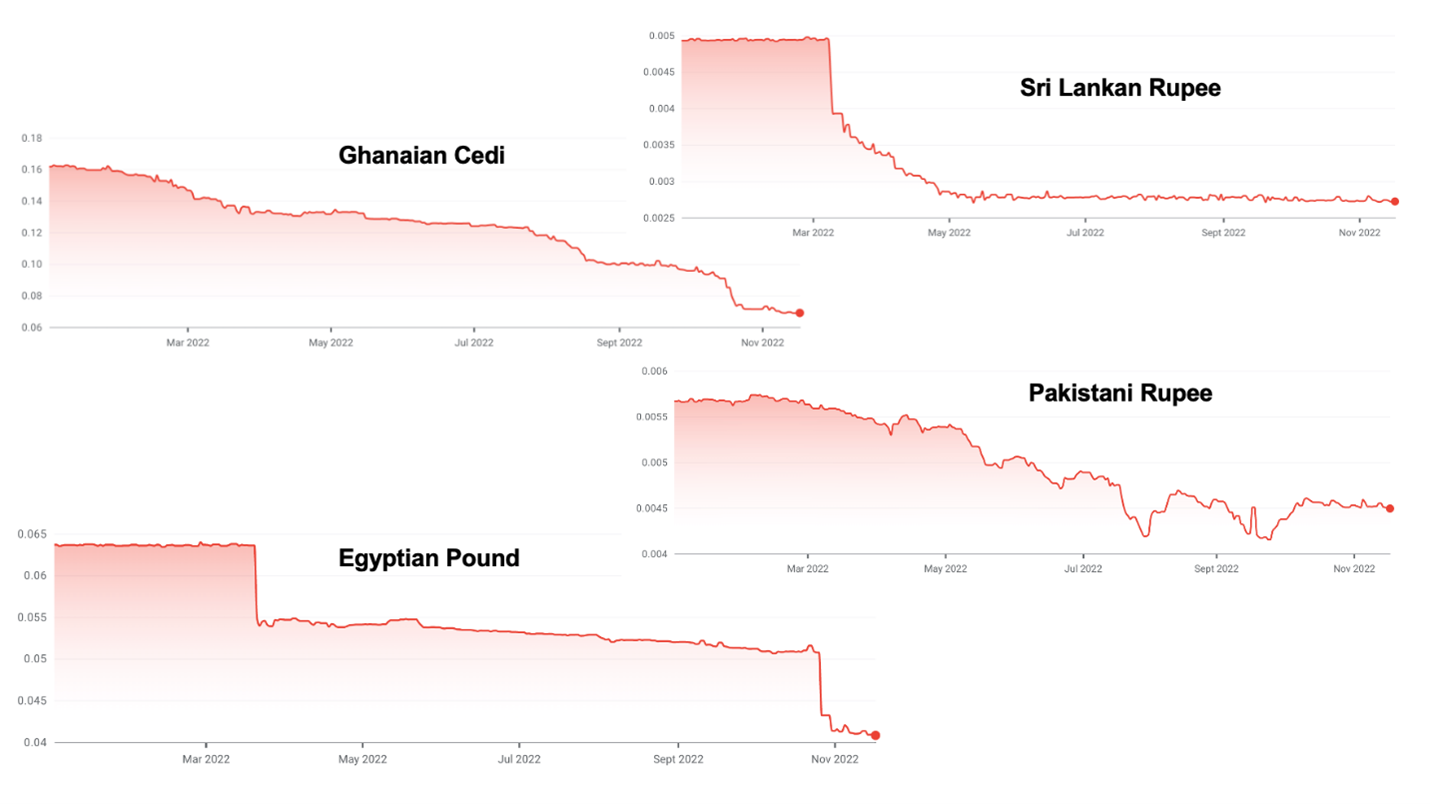

2. Dolarul puternic creează o criză a datoriilor suverane pe piețele emergente

În cazul majorității piețelor emergente, datoria este evaluată în dolari, dar veniturile fiscale sunt exprimate în moneda locală. Creșterea ratelor în SUA, combinată cu o inflație foarte ridicată și cu greșeli economice adesea autoprovocate, determină o întărire dramatică a dolarului.

Această creștere pune multe piețe emergente într-o poziție precară. Sri Lanka a intrat deja în incapacitate de plată. Urmează Ghana și Pakistan, iar multe altele sunt sub presiune.

3. Prețul ridicat al benzinei va provoca o recesiune în Germania

Modelul de afaceri al Germaniei din ultimele decenii a fost acela de a construi lucruri cu gaz rusesc ieftin și de a le exporta în China. Acest model de afaceri este supus la presiuni de ambele părți. Închiderea Nordstream de către Rusia ar putea lăsa Germania fără suficient gaz atât pentru a-și încălzi populația, cât și pentru a-și alimenta industria grea dependentă de gaz. Raționalizarea și creșterea prețurilor vor provoca o recesiune în Germania în 2023, estimările variind de la o contracție a PIB-ului de 0,4% până la 7,9%, în funcție de durata și severitatea iernii.

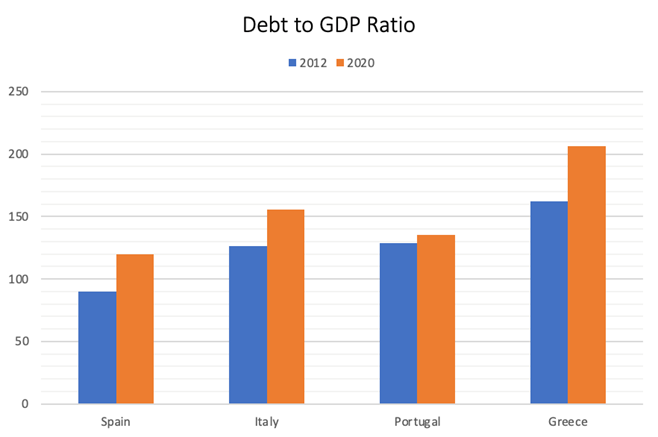

4. Se profilează o nouă criză a monedei euro

Grecia aproape că a dus la prăbușirea monedei euro în urma crizei financiare din 2007-2008. Situația fiscală a multor țări europene, în special a țărilor PIGS (Portugalia, Italia, Grecia, Spania), este acum mult mai rea decât era atunci.

Nivelul de îndatorare este de așa natură încât nu ar fi nevoie de o creștere foarte mare a costurilor de împrumut pentru ca aceste țări să devină insolvabile. Cel mai mare risc vine probabil din partea Italiei, al cărei raport datorie/PIB depășește acum 150% și a cărei economie este de zece ori mai mare decât cea a Greciei. Mai rău, țara a ales un guvern naționalist de extremă dreapta care s-ar putea să nu găsească multe fețe prietenoase în Europa, mai ales că Germania se află în mijlocul unei crize energetice.

Bănuiesc că, atunci când va avea loc criza, Europa va face tot ce este necesar pentru a păstra euro, dar că procesul va fi extrem de dureros.

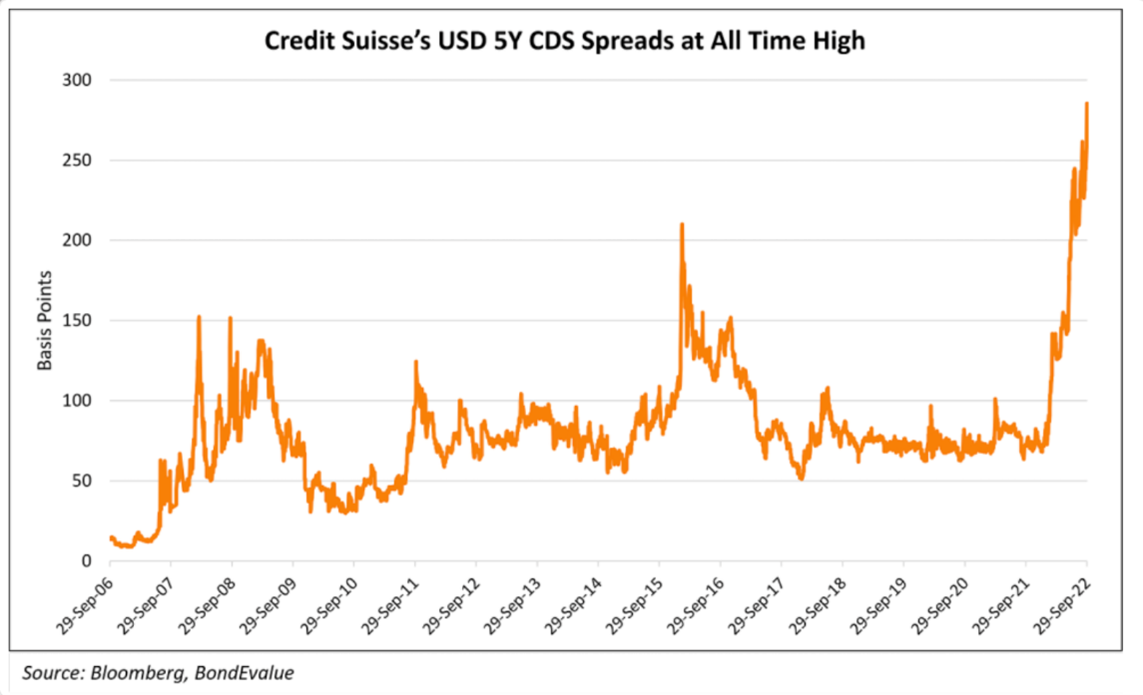

5. Se anunță o criză bancară la orizont

La începutul acestui an, am prezis că Credit Suisse și, posibil, UBS ar putea intra în incapacitate de plată, ceea ce ar putea duce la prăbușirea Elveției. Aceste bănci s-au aflat în epicentrul fiecărei dezastre internaționale recente care a implicat împrumuturi neperformante, de exemplu, Archegos , Greensil , Luckin Coffee etc. Împrumuturile denominate în monedă străină reprezintă în sine ~400% din PIB-ul elvețian. Oficial, activele sistemului bancar elvețian reprezintă ~ 4,7x PIB, dar acest lucru exclude activele din afara bilanțului. Includerea acestora sugerează că un raport de ~9,5x 10x este mai precis.

De atunci, piața a ajuns să realizeze slăbiciunea de la Credit Suisse.

Băncile europene se află, în general, într-o poziție slabă. Acestea dețin o mare parte din datoria guvernamentală, ceea ce le-ar expune la o eventuală restructurare a datoriei în cadrul PIGS. Acestea au emis credite ipotecare cu puține garanții la rate extrem de mici și vor avea de suferit de pe urma creșterii ratelor și a scăderii prețurilor imobiliare.

În plus, acestea nu au acumulat rezerve semnificative, așa cum au făcut omologii lor din SUA. În cazul în care ar exista o criză de încredere în toată regula, nu este greu de imaginat că întregul sistem bancar ar putea să se blocheze, deoarece băncile încearcă să evite riscul de contrapartidă, ceea ce ar duce la o criză financiară de proporții.

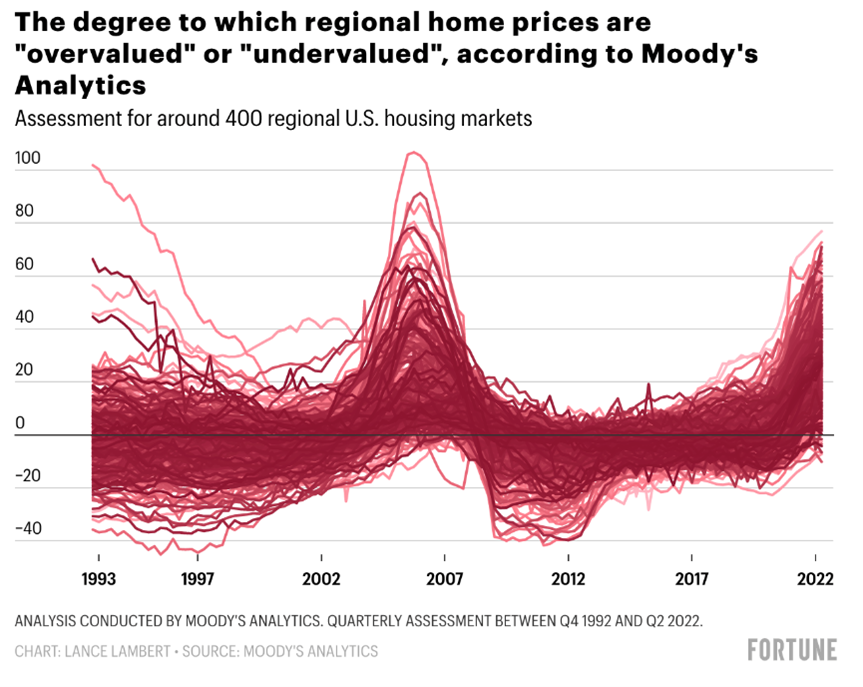

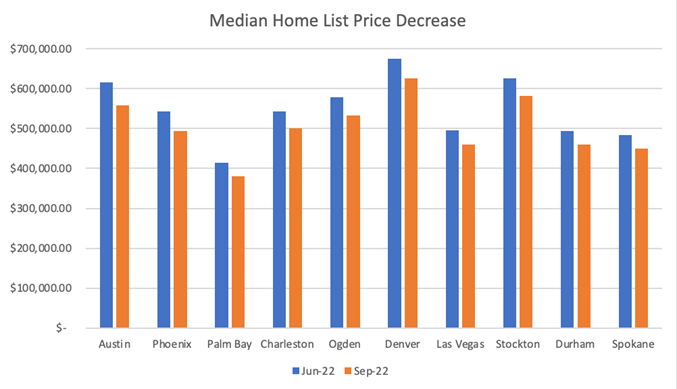

6. Prețurile imobiliare sunt pe cale să scadă

La fel ca toate celelalte clase de active, sectorul imobiliar a cunoscut o creștere masivă a prețurilor în ultimul deceniu. Imobiliarele sunt acum supraevaluate în majoritatea locurilor din SUA și din întreaga lume.

Spre deosebire de alte clase de active, prețurile proprietăților imobiliare nu s-au ajustat încă, în ciuda creșterii ratelor ipotecare de la 2,5% la 7% în ultimele 18 luni. Este nevoie de o perioadă de timp pentru ca vânzătorii să își ajusteze așteptările de preț, astfel încât lichiditatea se reduce mai întâi, apoi prețurile scad.

Prețurile au scăzut deja cu peste 7% în ultimele 3 luni în orașe precum Austin, Texas. Nu aș fi surprins dacă am asista la scăderi naționale de peste 15% în următoarele 24 de luni.

Acest lucru se întâmplă la nivel mondial. Prețurile locuințelor din Noua Zeelandă au scăzut cu 10,9% în ultimele 11 luni. În Suedia, se așteaptă ca prețurile locuințelor să scadă cu 20% față de nivelul maxim. Canada și Regatul Unit par a fi deosebit de vulnerabile, deoarece majoritatea consumatorilor care au credite ipotecare cu rată variabilă sunt expuși la creșterea semnificativă a ratelor.

7. Continuarea conflictului din Ucraina și Rusia va menține prețurile la cereale, gaze și petrol la un nivel ridicat

Conflictul nu se întrevede niciun sfârșit. În acest timp, prețurile la cereale, gaze și petrol vor rămâne ridicate, menținând inflația la un nivel ridicat, indiferent de nivelul ratelor dobânzilor, având în vedere că prețul este determinat mai degrabă de constrângerile legate de ofertă decât de cererea ridicată.

Acest lucru nici măcar nu ia în considerare ceea ce s-ar întâmpla dacă în timpul conflictului ar fi folosită o bombă nucleară tactică, ale cărei consecințe ar fi de neimaginat.

8. China nu mai este o forță de creștere economică și dezinflație

Timp de decenii, China a fost una dintre forțele motrice ale creșterii economice globale și ale dezinflației. Lumea a beneficiat foarte mult de capacitatea Chinei de a produce la costuri reduse și la scară largă, ceea ce a contribuit la menținerea sub control a inflației.

Acest lucru nu mai este adevărat. Gestionarea incompetentă a economiei chineze de către Xi Jinping, cu politica sa de „zero-coviditate”, reglementările anti-tehnologice și politicile sale anticapitaliste în general, au zdrobit creșterea economică a țării.

În plus, politicile sale jingoiste duc la o decuplare a Chinei și a Occidentului și la o dezintegrare a lanțurilor de aprovizionare. Procesul de mutare a acestor lanțuri de aprovizionare în India, Indonezia, Mexic sau înapoi pe uscat este inflaționist, deoarece lumea pierde din specializarea și economiile de scară de care a beneficiat în ultimii 30 de ani.

Partea bună a lucrurilor este că majoritatea experților militari sugerează că China nu va avea capacitatea amfibie de a invada Taiwanul în următorii cinci ani. În timp ce această sabie geopolitică Damocles încă atârnă deasupra economiei globale, se pare că ziua judecății nu este încă la îndemână.

9. Risc geopolitic structural mai ridicat

Înțelegerea de după Războiul Rece se destramă. Intrăm într-un nou Război Rece, în care Occidentul se confruntă cu China, Rusia, Iran și Coreea de Nord. Conflictul din Ucraina face ca această dinamică să fie foarte clară. Rusia se luptă cu drone de fabricație iraniană, cu artilerie de fabricație nord-coreeană și cu Xi al Chinei, care îi acoperă spatele lui Putin la ONU, precum și pe scena mondială.

Acest nou Război Rece ar putea avea rezultate îngrozitoare în multe feluri:

- Un conflict nuclear, o bombă murdară sau un accident la centrala nucleară din Ucraina.

- Războiul din Taiwan.

- Intensificarea atacurilor cibernetice asupra infrastructurii din Occident.

- Utilizarea tehnologiei pentru a destabiliza democrațiile occidentale, de exemplu, trollingul electoral rusesc și chinezesc aici, în SUA.

Toate acestea fac din lume un loc mai puțin stabil, erodează statul de drept și sporesc riscul unor rezultate catastrofale.

Concluzie

Oricare dintre acești nouă factori ar fi suficient pentru a crea o recesiune globală. Ceea ce mă îngrijorează este faptul că toate acestea se întâmplă și se desfășoară simultan, ceea ce sugerează că s-ar putea să se repete Marea Recesiune din 2007-2008.

În general, sunt cea mai optimistă persoană din sală și nu am mai fost atât de pesimist din 2006. Încă gândesc în termeni probabilistici, dar acum cred că probabilitatea unei recesiuni severe este mai mare decât probabilitatea unei recesiuni ușoare, care, la rândul ei, este mai mare decât orice rezultat optimist.

De dragul completării, merită să menționez lucrurile care m-ar face să-mi reevaluez cântărirea probabilităților spre rezultate mai optimiste. Dacă conflictul dintre Ucraina și Rusia s-ar încheia definitiv, cu o inflație domolită, aș deveni mult mai optimist. De asemenea, China are potențialul de a produce o surpriză plăcută în 2023, prin modificarea regulilor privind covăsnicia și prin abordarea crizei imobiliare.

Ce trebuie făcut în această privință

În pofida inflației ridicate, aș vinde activele care au încă un preț rezonabil sau atunci când au loc creșteri pe piața bear pentru a acumula rezerve de numerar în dolari americani pentru a investi la prețuri deflatate în timpul crizei care va urma. În cazul în care mă înșel, bănuiesc că prețurile activelor nu se vor fi redresat, iar dumneavoastră puteți oricând să reintrați la prețuri similare celor la care ați ieșit. Momentul în care aș reintra pe piață, în special în ceea ce privește activele de risc, ar fi atunci când ratele ar începe să scadă din nou.

Cu toate acestea, dacă am dreptate, majoritatea claselor de active vor deveni foarte interesante, iar activele în dificultate vor deveni deosebit de atractive. Acesta va fi primul ciclu de criză de bună credință din 2008-2009. Mă aștept să existe o mulțime de oportunități în domeniul obligațiunilor în dificultate, al proprietăților imobiliare și chiar al criptomonedelor.

Excepție de la această regulă este cazul în care aveți un credit ipotecar fix pe 30 de ani cu rate foarte mici pentru imobilul dumneavoastră. În acest caz, este mai bine să vă păstrați bunurile imobiliare chiar dacă prețurile scad cu 15-20%, deoarece, la ratele ipotecare actuale de 7%, capacitatea dumneavoastră de a cumpăra bunuri imobiliare va fi diminuată cu până la 50%, în funcție de cât de scăzute erau ratele pe care le plăteați. În plus, inflația este în prezent peste ratele pe care le plătiți, ceea ce reduce gradul de îndatorare în termeni reali.

De asemenea, v-aș reduce cheltuielile anuale pentru a constitui o rezervă de bani în cazul în care recesiunea vă va face să vă pierdeți locul de muncă. Rambursați toate împrumuturile variabile cu dobândă mare, cum ar fi datoriile la cărțile de credit, dar păstrați datoriile cu dobândă mică.

Istoria învinge macro

Între timp, singurul loc în care se poate investi în acest moment este în startup-urile tehnologice private aflate în stadiu incipient. Evaluările din stadiul incipient sunt rezonabile. Fondatorii se concentrează asupra economiei unitare. Ei limitează consumul de numerar pentru a nu fi nevoiți să meargă pe piață timp de cel puțin doi ani. Întreprinderile nou-înființate se confruntă cu costuri mai mici de achiziție a clienților și cu o concurență mult mai redusă. Deși ieșirile vor fi întârziate, iar multiplii de ieșire vor fi mai mici decât în ultimii ani, acest lucru ar trebui să fie compensat de prețurile de intrare mai mici și de faptul că învingătorii vor câștiga întreaga lor categorie.

Pentru aceste întreprinderi nou înființate, macro-ul care contează este cel de peste 6-8 ani, când vor căuta să iasă din piață, mai degrabă decât mediul actual. Deocamdată, tot ceea ce contează este ca acestea să strângă suficient numerar și să crească suficient pentru a obține următoarea strângere de fonduri, așa că, deocamdată, evitați industriile cu capital intensiv.

Cele mai bune investiții în startup-uri din ultimul deceniu au fost făcute între 2008 și 2011 (Uber, Airbnb, Whatsapp, Instagram) și bănuiesc că cele mai interesante investiții din anii 2020 vor fi făcute între 2022 și 2024.

Pe termen lung, istoria este mai importantă decât macro. Rămân extrem de optimist în ceea ce privește viitorul lumii și al economiei. Din 1950, cele 11 recesiuni au durat între două și 18 luni, cu o durată medie de 10 luni. Vom ieși din asta. În plus, dacă facem un pas înapoi, ultimii 200 de ani au fost o istorie a progresului tehnologic și a inovației care au dus la îmbunătățirea condiției umane, în ciuda numeroaselor războaie și recesiuni.

Datorită tehnologiei, gospodăria medie din Occident are o calitate a vieții de neimaginat pentru regii de altădată. Datorită economiilor de scară, a efectelor de rețea, a buclelor de feedback pozitiv în cunoaștere și producție (denumite și curbe de învățare) și a dorinței antreprenorilor de a se adresa celei mai mari piețe posibile și de a avea un impact cât mai masiv asupra lumii, noile tehnologii se democratizează rapid.

Acest lucru a dus la o creștere masivă a egalității de rezultate. În urmă cu 100 de ani, doar cei bogați mergeau în vacanță, aveau mijloace de transport, instalații sanitare interioare sau electricitate. Astăzi, în Occident, aproape toată lumea are electricitate, mașină, calculator și smartphone. Aproape toată lumea merge în vacanță și își permite să zboare. Considerăm de la sine înțeles faptul că putem călători în cealaltă parte a lumii în câteva ore și că avem acces la suma totală a cunoștințelor umanității în buzunarele noastre, pe lângă faptul că dispunem de comunicații video globale gratuite. Un agricultor sărac din India care are un smartphone are mai mult acces la informații și comunicații decât avea președintele Statelor Unite în urmă cu doar 30 de ani. Acestea sunt fapte remarcabile.

În ciuda tuturor acestor progrese, ne aflăm încă la începutul revoluției tehnologice. Cele mai mari sectoare ale economiei nu au fost încă digitalizate: serviciile publice, serviciile de sănătate sau educația. Majoritatea lanțurilor de aprovizionare rămân offline. Digitalizarea acestora le va face mai eficiente și va fi deflaționistă, ceea ce, la rândul său, va fi incluzivă.

La FJ Labs, întâlnim atât de mulți fondatori extraordinari care abordează problemele secoluluiXXI, schimbările climatice, inegalitatea de șanse și criza bunăstării fizice și mentale, încât suntem optimiști că omenirea va face față provocărilor timpului nostru.

După ce am citit corect frunzele de ceai macro și am vândut cât de mult am putut din pozițiile noastre de ultimă oră și criptografice în 2021, ne aflăm într-o poziție bogată în numerar, cu doar 25% din fondul nostru desfășurat. În calitate de contrarianți, investim acum extrem de agresiv în afaceri cu active reduse și ne simțim extrem de privilegiați de a fi în poziția de a contribui la construirea unei lumi mai bune de mâine, o lume a egalității de șanse și a abundenței, care să fie conștientă din punct de vedere social și durabilă din punct de vedere ecologic.

Următorii ani vor fi dificili, dar acum este cel mai bun moment pentru a construi, iar noi vom ieși din această situație mai puternici și mai buni ca niciodată.