Зима приближается!

В последнее время я много думаю о макроэкономических аспектах. Бывают периоды, когда макро-фактор преобладает над микро-фактором. В такие моменты все классы активов коррелируют с 1 на пути к росту в моменты изобилия. Должная осмотрительность вылетает в окно, и рынки не отличают замечательные компании от «булыжников». Точно так же все классы активов коррелируют с 1 на пути вниз в депрессивные времена. Рынок выплескивает ребенка вместе с водой.

Мы живем в такие времена последние 18 месяцев. В феврале 2021 года в книге » Добро пожаловать в пузырь всего » я утверждал, что отрицательные реальные ставки и агрессивная экспансионистская фискальная политика раздувают пузырь во всех классах активов и что настало время активно продавать переоцененные активы. В марте этого года в книге » Великое неизвестное» я утверждал, что люди значительно недооценивают риски для мировой экономики. С тех пор эти риски только возросли.

Медвежий взгляд на мировую экономику сейчас является консенсусом. Как обычно, я придерживаюсь противоположной точки зрения, но в данном случае мое противоположное мнение заключается в том, что консенсус недостаточно медвежий. Большинство людей прогнозируют некую мягкую посадку или умеренную рецессию в 2023 году. Мы далеки от того, чтобы оказаться в долине отчаяния, где вся надежда потеряна. Любые новости, которые оказались менее плохими, чем ожидалось, вызывают подъем рынка. Это случилось на прошлой неделе, когда индекс потребительских цен показал 7,7% вместо 7,9%, или когда люди с восторгом встретили новость о возможном замедлении темпов повышения ставок. Имейте в виду, что инфляция остается упрямо высокой, и ставки продолжают расти, даже если темпы роста могут снизиться (например, вторая производная отрицательна, но первая производная все еще положительна).

Есть девять факторов, которые определяют мою «медвежью» позицию.

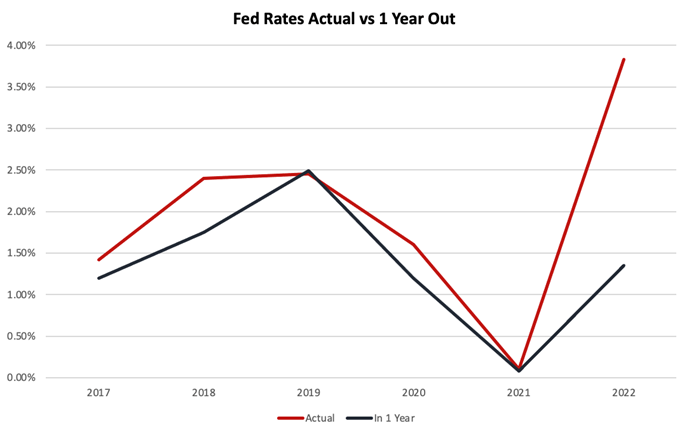

1. Ставки могут быть выше, чем люди ожидают, дольше, чем люди ожидают

До заседания FOMC 20-21 сентября все считали, что ставка по федеральным фондам США достигнет максимума в 3,5%. В настоящее время он составляет от 3,75% до 4% и, как ожидается, достигнет пика в 4,6% в 2023 году, а затем снова снизится.

Ранее в этом году я беспокоился о том, что никто не рассматривает последствия повышения ставок выше 5%, поскольку не считает это возможным. Это одна из тех областей, где консенсус неоднократно ошибался в течение последнего года.

Поскольку инфляция остается упрямо высокой и проявляет признаки структурного характера, поскольку работники начинают требовать повышения заработной платы в соответствии с ожидаемым ростом инфляции, ставки, возможно, придется держать значительно выше дольше, чем ожидают люди. Я не удивлюсь, если ставки в конечном итоге достигнут 5,5% или более и останутся высокими до 2024 года или дольше.

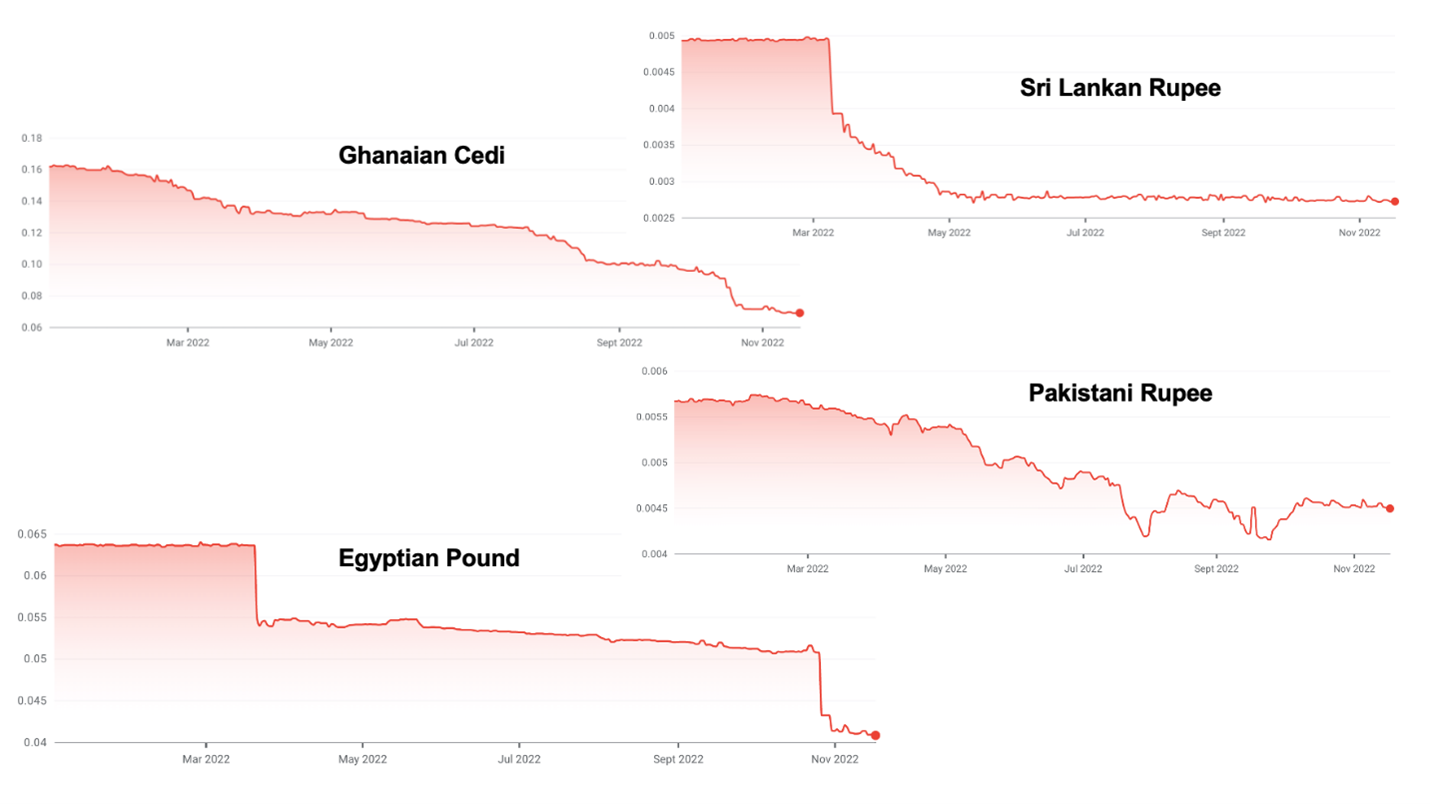

2. Сильный доллар создает кризис суверенного долга на развивающихся рынках

На большинстве развивающихся рынков долговые обязательства оцениваются в долларах, а налоговые поступления — в местной валюте. Повышение ставок в США в сочетании с очень высокой инфляцией и зачастую самопроизвольными экономическими ошибками приводит к резкому укреплению доллара.

Этот рост ставит многие развивающиеся рынки в затруднительное положение. Шри-Ланка уже объявила дефолт. Гана и Пакистан выглядят следующими, а многие другие находятся под давлением.

3. Высокие цены на газ приведут к рецессии в Германии

Бизнес-модель Германии в последние несколько десятилетий заключалась в том, чтобы строить объекты на дешевом российском газе и экспортировать их в Китай. Эта бизнес-модель находится под давлением с обеих сторон. Отключение Россией «Северного потока» может привести к тому, что Германия останется без достаточного количества газа как для отопления своего населения, так и для заправки газозависимой тяжелой промышленности. Рационирование и рост цен приведут к рецессии в Германии в 2023 году, причем, по разным оценкам, ВВП сократится от 0,4% до 7,9% в зависимости от продолжительности и суровости зимы.

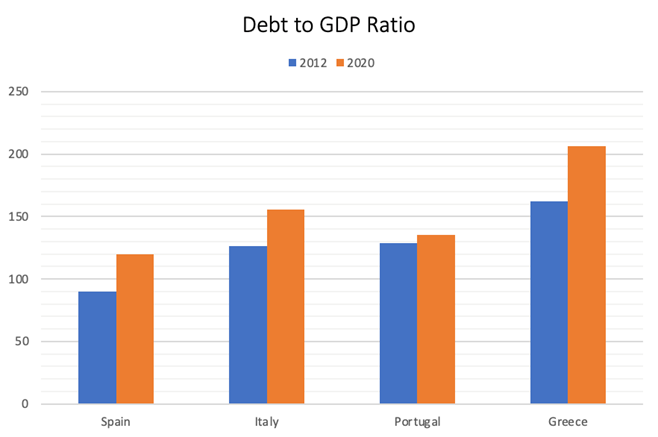

4. Надвигается новый кризис евро

Греция чуть не уничтожила евро в результате финансового кризиса 2007-2008 гг. Финансовое положение многих европейских стран, особенно стран PIGS (Португалия, Италия, Греция, Испания), сейчас значительно хуже, чем тогда.

Уровень задолженности таков, что для того, чтобы эти страны стали неплатежеспособными, потребуется не очень большое увеличение стоимости заимствований. Наибольший риск, вероятно, исходит от Италии, чье отношение долга к ВВП сейчас превышает 150%, а экономика в десять раз больше, чем у Греции. Хуже того, страна избрала крайне правое националистическое правительство, которое, возможно, не найдет много дружелюбных лиц в Европе, тем более что Германия переживает энергетический кризис.

Я подозреваю, что когда случится кризис, Европа сделает все возможное, чтобы сохранить евро, но этот процесс будет крайне болезненным.

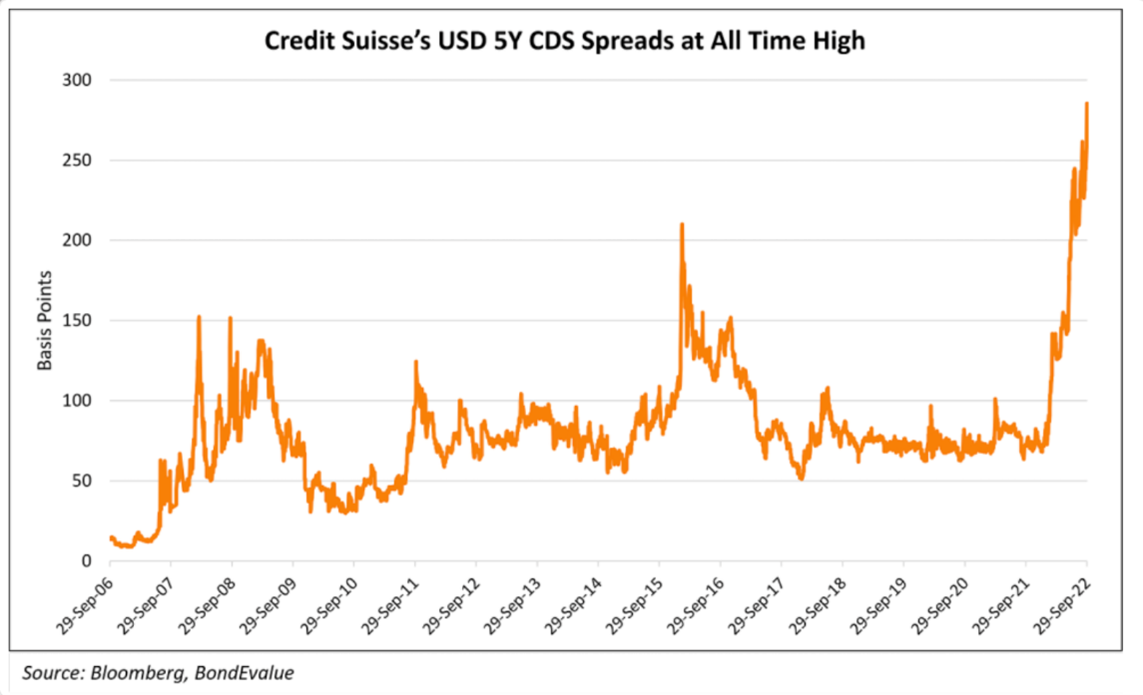

5. На горизонте маячит банковский кризис

Ранее в этом году я предсказывал, что Credit Suisse и, возможно, UBS могут объявить дефолт, а вместе с ними и Швейцария. Эти банки оказались в эпицентре всех недавних международных проблем, связанных с плохим кредитованием, например, Archegos, Greensil, Luckin Coffee и т.д. Кредиты, деноминированные в иностранной валюте, сами по себе составляют ~400% ВВП Швейцарии. Официально активы банковской системы Швейцарии составляют ~ 4,7x ВВП, но это без учета внебалансовых активов. С учетом этого соотношение ~9,5x 10x является более точным.

С тех пор рынок осознал слабость Credit Suisse.

Европейские банки в целом находятся в слабом положении. Они владеют большим количеством государственных долговых обязательств, что подвергнет их риску возможной реструктуризации долга в странах PIGS. Они выдавали ипотечные кредиты с небольшим обеспечением по чрезвычайно низким ставкам и будут страдать от повышения ставок и снижения цен на недвижимость.

Более того, они не создали значительных резервов, как их американские коллеги. Если наступит полномасштабный кризис доверия, нетрудно представить, что вся банковская система зашатается, поскольку банки будут пытаться избежать риска контрагента, что приведет к масштабному финансовому кризису.

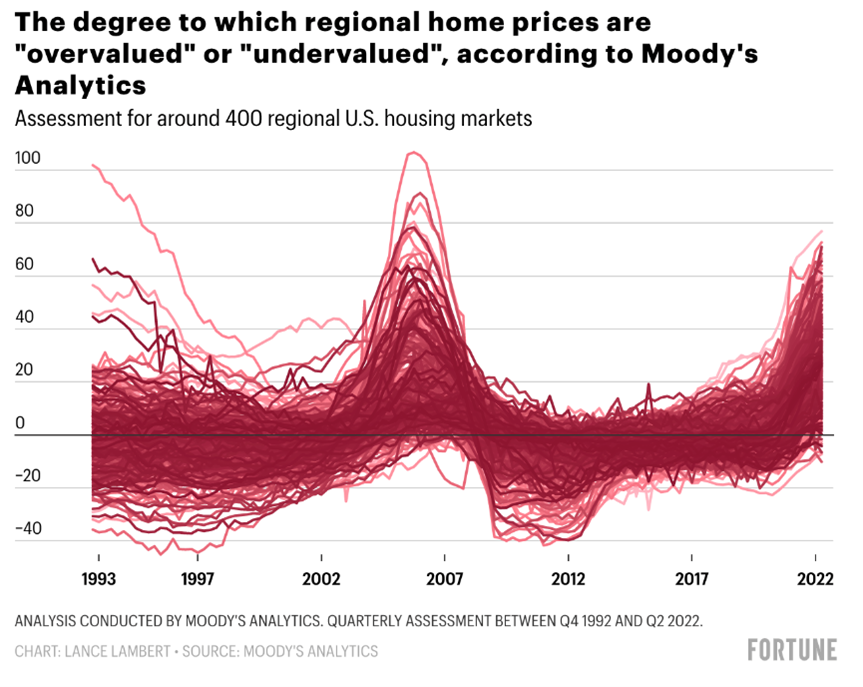

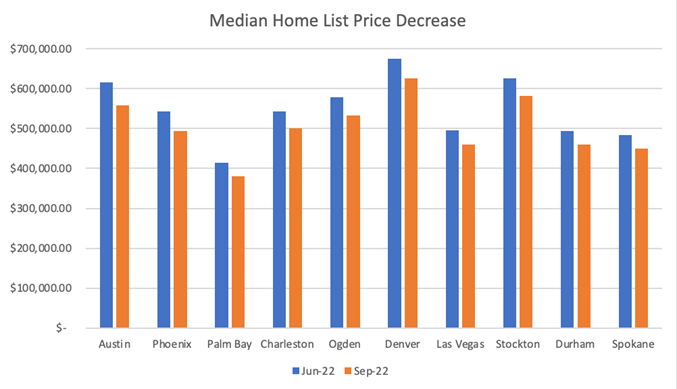

6. Цены на недвижимость скоро упадут

Как и все другие классы активов, недвижимость пережила огромный рост цен за последнее десятилетие. В настоящее время недвижимость переоценена в большинстве мест в США и во всем мире.

В отличие от других классов активов, цены на недвижимость еще не скорректировались, несмотря на то, что за последние 18 месяцев ставки по ипотечным кредитам выросли с 2,5% до 7%. Продавцам требуется время, чтобы скорректировать свои ценовые ожидания, поэтому сначала ликвидность иссякает, а затем падают цены.

За последние 3 месяца цены уже упали на 7% в таких городах, как Остин, штат Техас. Я не удивлюсь, если в ближайшие 24 месяца мы увидим снижение цен в стране до 15%.

Это происходит во всем мире. Цены на жилье в Новой Зеландии снизились на 10,9% за последние 11 месяцев. Ожидается, что в Швеции цены на жилье упадут на 20% по сравнению с пиком. Канада и Великобритания кажутся особенно уязвимыми, поскольку большинство потребителей, имеющих ипотечные кредиты с переменной ставкой, подвержены значительному повышению ставок.

7. Продолжение конфликта в Украине и России будет поддерживать высокие цены на зерно, газ и нефть

Конфликту не видно конца. Пока это продолжается, цены на зерно, газ и нефть будут оставаться высокими, поддерживая инфляцию на высоком уровне независимо от уровня процентных ставок, учитывая, что цены обусловлены скорее ограничением предложения, чем высоким спросом.

Это даже не принимая во внимание то, что произойдет, если во время конфликта будет использована тактическая ядерная бомба, последствия которой будут просто невообразимыми.

8. Китай больше не является движущей силой экономического роста и дезинфляции

На протяжении десятилетий Китай был одной из движущих сил мирового экономического роста и дезинфляции. Мир получил огромную выгоду от способности Китая производить продукцию по низким ценам и в больших масштабах, что помогло сдержать инфляцию.

Это уже неправда. Некомпетентное управление китайской экономикой Си Цзиньпином с его политикой «нулевых ковидов», антитехнологическим регулированием и в целом антикапиталистической политикой привело к подавлению экономического роста в стране.

Более того, его джингоистическая политика ведет к разобщению Китая и Запада и деинтеграции цепочек поставок. Процесс перемещения этих цепочек поставок в Индию, Индонезию, Мексику или обратно на берег ведет к инфляции, поскольку мир теряет специализацию и экономию на масштабе, которые он извлекал из этого в течение последних 30 лет.

С другой стороны, большинство военных экспертов полагают, что в ближайшие пять лет у Китая не будет амфибийного потенциала для вторжения на Тайвань. Хотя этот геополитический дамоклов меч все еще висит над мировой экономикой, кажется, что день расплаты еще не наступил.

9. Структурно более высокий геополитический риск

Антанта после холодной войны разрушается. Мы вступаем в новую холодную войну, в которой Запад выступает против Китая, России, Ирана и Северной Кореи. Конфликт в Украине делает эту динамику предельно ясной. Россия воюет с беспилотниками иранского производства, артиллерией северокорейского производства, а китайский лидер Си прикрывает Путина как в ООН, так и на мировой арене.

Эта новая холодная война может привести к ужасным последствиям любым способом:

- Ядерный конфликт, грязная бомба или авария на атомной электростанции в Украине.

- Война на Тайване.

- Эскалация кибер-атак на инфраструктуру Запада.

- Использование технологий для дестабилизации западных демократий, например, российский и китайский троллинг на выборах в США.

Все это делает мир менее стабильным, подрывает верховенство закона и увеличивает риск катастрофических последствий для левого хвоста.

Заключение

Любого из этих девяти факторов будет достаточно, чтобы вызвать глобальную рецессию. Меня беспокоит то, что все они происходят и развиваются одновременно, что говорит о возможном повторении Великой рецессии 2007-2008 гг.

Я, как правило, самый оптимистичный человек в комнате, и я не был настолько медвежьим с 2006 года. Я по-прежнему мыслю вероятностными категориями, но теперь я считаю, что вероятность серьезной рецессии превосходит вероятность мягкой рецессии, которая, в свою очередь, превосходит любой оптимистичный исход.

Для полноты картины стоит упомянуть о вещах, которые заставили бы меня пересмотреть взвешивание вероятностей в сторону более оптимистичных исходов. Если бы конфликт между Украиной и Россией завершился окончательно, а инфляция была бы укрощена, я был бы настроен гораздо более оптимистично. Аналогичным образом, Китай может преподнести приятный сюрприз в 2023 году, изменив правила торговли ковидами и решив проблему жилищного кризиса.

Что с этим делать

Несмотря на высокую инфляцию, я бы продавал активы, которые все еще имеют разумную цену, или когда происходит ралли на медвежьем рынке, чтобы создать долларовые резервы наличности для инвестирования по сниженным ценам в грядущий кризис. Если я ошибусь в своих предположениях, я подозреваю, что цены на активы не успеют восстановиться, и Вы всегда сможете снова войти в рынок по ценам, аналогичным тем, по которым Вы выходили из него. Я бы вернулся на рынок, особенно с рисковыми активами, в тот момент, когда ставки снова начнут снижаться.

Однако если я прав, то большинство классов активов станут очень интересными, а проблемные активы станут особенно привлекательными. Это будет первый полноценный дистресс-цикл с 2008-2009 гг. Я ожидаю, что появится множество возможностей в сфере проблемных облигаций, недвижимости и даже криптовалют.

Исключением из этого правила является случай, когда у Вас есть 30-летняя фиксированная ипотека с очень низкими ставками на Вашу недвижимость. В этом случае Вам лучше сохранить свою недвижимость, даже если цены упадут на 15-20%, потому что при текущих 7% ипотечных ставках Ваша способность покупать недвижимость ухудшится на 50% в зависимости от того, насколько низкими были ставки, которые Вы платили. Более того, инфляция в настоящее время выше тех ставок, которые Вы платите, что снижает Вашу долговую нагрузку в реальном выражении.

Я бы также сократил Ваши ежегодные расходы, чтобы создать денежный резерв на случай, если в результате экономического спада Вы потеряете работу. Погасите все переменные кредиты с высокими процентами, например, задолженность по кредитным картам, но сохраните долги с низкими процентами.

История превосходит макрос

Тем временем, единственное место, куда можно инвестировать сейчас, — это частные технологические стартапы ранних стадий. Оценки на ранних стадиях разумны. Основатели сосредотачиваются на экономике своих подразделений. Они ограничивают сжигание наличности, чтобы не выходить на рынок в течение как минимум двух лет. Стартапы сталкиваются с более низкими затратами на привлечение клиентов и гораздо меньшей конкуренцией. Хотя выход из рынка будет отложен, а мультипликаторы выхода будут ниже, чем в последние несколько лет, это должно быть компенсировано более низкими ценами входа и тем фактом, что победители будут выигрывать во всех своих категориях.

Для этих стартапов важна макросреда, а не текущая ситуация, которая сложится через 6-8 лет, когда они будут искать выход из бизнеса. На данный момент важно лишь то, чтобы они собрали достаточно денег и выросли настолько, чтобы получить следующее финансирование, поэтому пока избегайте капиталоемких отраслей.

Лучшие инвестиции в стартапы последнего десятилетия были сделаны между 2008 и 2011 годами (Uber, Airbnb, Whatsapp, Instagram), и я подозреваю, что самые интересные инвестиции 2020-х годов будут сделаны между 2022 и 2024 годами.

В долгосрочной перспективе история берет верх над макроэкономикой. Я по-прежнему чрезвычайно оптимистично смотрю на будущее мира и экономики. С 1950 года 11 рецессий длились от двух до 18 месяцев, а средняя продолжительность составила 10 месяцев. Мы выберемся из этого. Более того, если Вы сделаете шаг назад, последние 200 лет были историей технологического прогресса и инноваций, которые привели к улучшению условий жизни людей, несмотря на многочисленные войны и спады.

Благодаря технологиям среднестатистическая семья на Западе имеет качество жизни, немыслимое для королей прошлых лет. Благодаря экономии на масштабе, сетевым эффектам, положительной обратной связи в знаниях и производстве (также называемой кривыми обучения), а также стремлению предпринимателей охватить как можно больший рынок и оказать как можно более масштабное влияние на мир, новые технологии быстро становятся демократичными.

Это привело к значительному увеличению равенства результатов. 100 лет назад только богатые люди ездили в отпуск, имели средства передвижения, водопровод или электричество. Сегодня на Западе почти у каждого есть электричество, автомобиль, компьютер и смартфон. Почти все ездят в отпуск и могут позволить себе летать. Мы считаем само собой разумеющимся, что можем отправиться на другой конец света за несколько часов и что у нас в кармане есть доступ к совокупности знаний человечества, а также бесплатная глобальная видеосвязь. Бедный крестьянин в Индии, имеющий смартфон, имеет больше доступа к информации и средствам связи, чем президент США всего 30 лет назад. Это замечательные подвиги.

Несмотря на весь этот прогресс, мы все еще находимся в самом начале технологической революции. Самые крупные секторы экономики еще не оцифрованы: государственные услуги, здравоохранение или образование. Большинство цепочек поставок остаются в автономном режиме. Цифровизация сделает их более эффективными и приведет к дефляции, которая, в свою очередь, будет способствовать инклюзии.

В FJ Labs мы встречаем так много выдающихся основателей, решающих проблемыXXI века — изменение климата, неравенство возможностей, кризис физического и психического благополучия, — что мы с оптимизмом смотрим на то, что человечество справится с вызовами нашего времени.

Правильно прочитав макроэкономическую ситуацию и продав столько позиций на поздних стадиях и в криптовалютах, сколько смогли в 2021 году, мы оказались в богатой наличностью позиции, где размещено только 25% нашего фонда. Будучи сторонниками противоположного мнения, мы сейчас очень активно инвестируем в предприятия, не требующие больших активов, и нам очень повезло, что мы можем помочь построить лучший мир завтрашнего дня, мир равенства возможностей и изобилия, который является социально сознательным и экологически устойчивым.

Следующие несколько лет будут трудными, но сейчас самое лучшее время для строительства, и мы выйдем из этого кризиса сильными и лучшими, чем когда-либо.