Midas Liquid Yield Tokens (LYT): Новая эра токенизированных стратегий доходности

Стабильные монеты называют краеугольным камнем криптовалютной экосистемы, предлагая стабильность на нестабильном рынке и обещая пересмотреть платежные рельсы. Однако под поверхностью предложение стейблкоинов в основном определяется доходностью на цепочке.

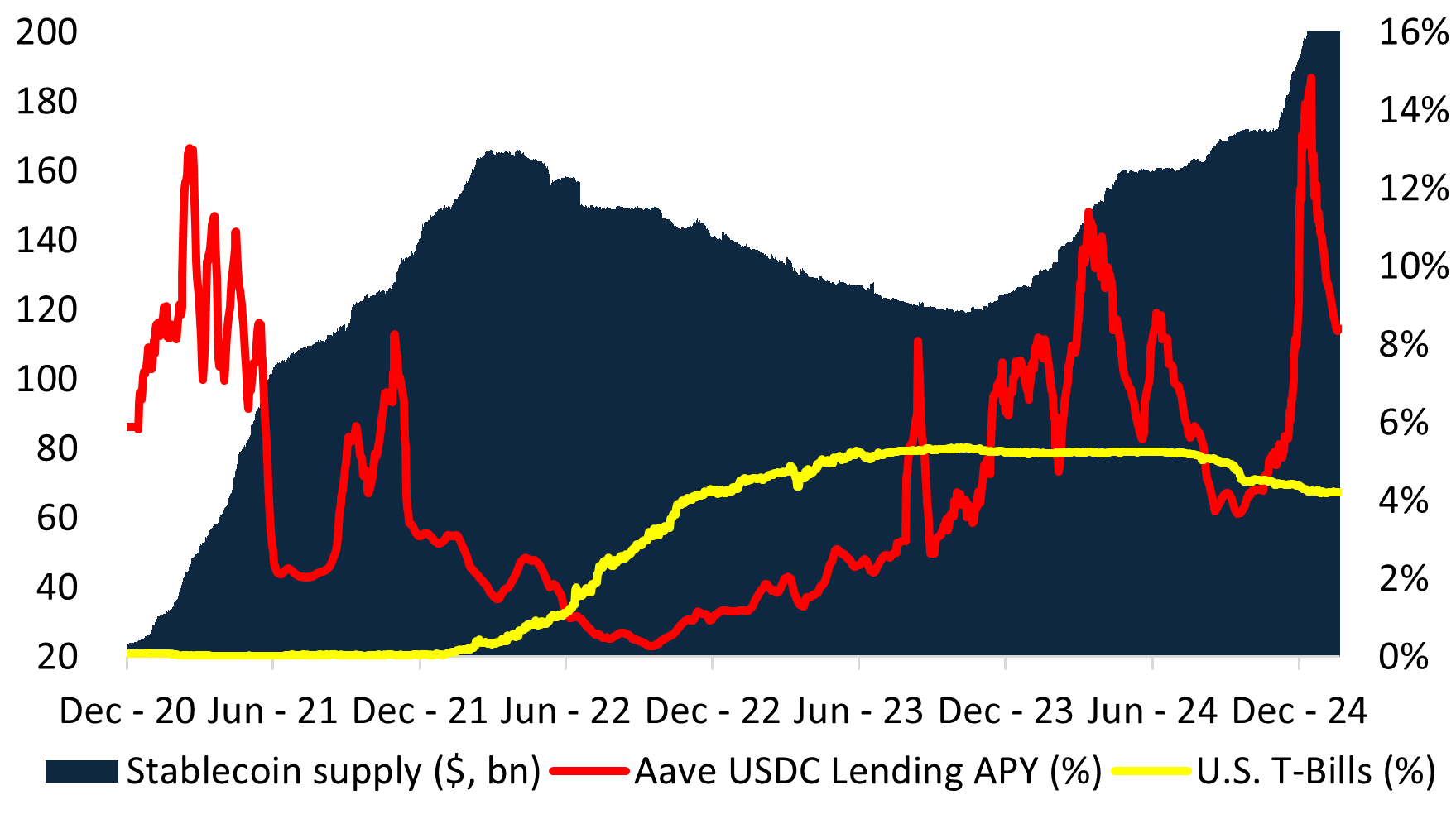

В течение двух последних рыночных циклов предложение стабильных монет расширялось и сокращалось в прямой зависимости от доходности. Когда доходность цепочки превышала доходность казначейских векселей США (T-Bills), спрос на стейблкоины резко возрастал — особенно после DeFi Summer, когда общее предложение взлетело с менее чем $10 млрд. до более чем $150 млрд. всего за два года. Напротив, когда доходность по цепочке упала ниже безрисковой ставки в долларах США, предложение стейблкоинов так же быстро сократилось, о чем свидетельствует снижение в период с 1Q22 по 3Q23. Недавний рост объясняется высокой доходностью на цепочке из-за контанго криптовалютных рынков.

Проблема: Стабильные монеты не являются стабильными

В поисках доходности стабильные монеты превратились в стратегии хедж-фондов на цепи («стабильные монеты, приносящие доход»), как показал рост Ethena и других компаний. В этой структуре доходность распределяется через два токена — обычный стейблкоин, который может быть заложен во второй токен, чтобы получить доход от базового обеспечения. Такая структура возникла потому, что выпуск «стабильной» монеты позволяет избежать классификации в качестве ценной бумаги или схемы коллективного инвестирования, что потребовало бы одобрения регулирующих органов.

Оформляя эти продукты как «квази-стаблкоины», эмитенты обходят лазейки в нормативных документах — однако это обходится им ценой возникновения системных рисков, включая:

- События De-Peg — Если портфель не оправдывает себя, дефицит ликвидности вынуждает эмитентов устраивать распродажи, дестабилизируя всю экосистему.

- Несогласованные стимулы — Эмитенты гонятся за более высокой доходностью, чтобы привлечь TVL, и часто толкают портфели в более рискованные активы.

- Неопределенность в области регулирования — Упаковка стратегий хедж-фондов в «квази-стабильные монеты» создает риски, связанные с соблюдением нормативных требований, оставляя инвесторов без юридически определенных прав на базовые активы.

Как отмечает компания Steakhouse Financial в своем руководстве Stablecoin:

«Стабильные монеты подвержены ограничениям ликвидности и платежеспособности. Чтобы функционировать, стабильные монеты должны соответствовать обоим этим жестким ограничениям».

Однако стабильные монеты, приносящие доходность, по своей сути подчеркивают эти ограничения. Конкуренция за привлечение TVL приводит к двум системным последствиям:

- Вытеснение одних и тех же возможностей получения дохода, что снижает доходность

- Повышение хрупкости системы, усиление рисков де-пег

Последствия: Снижение доходности и увеличение системного риска

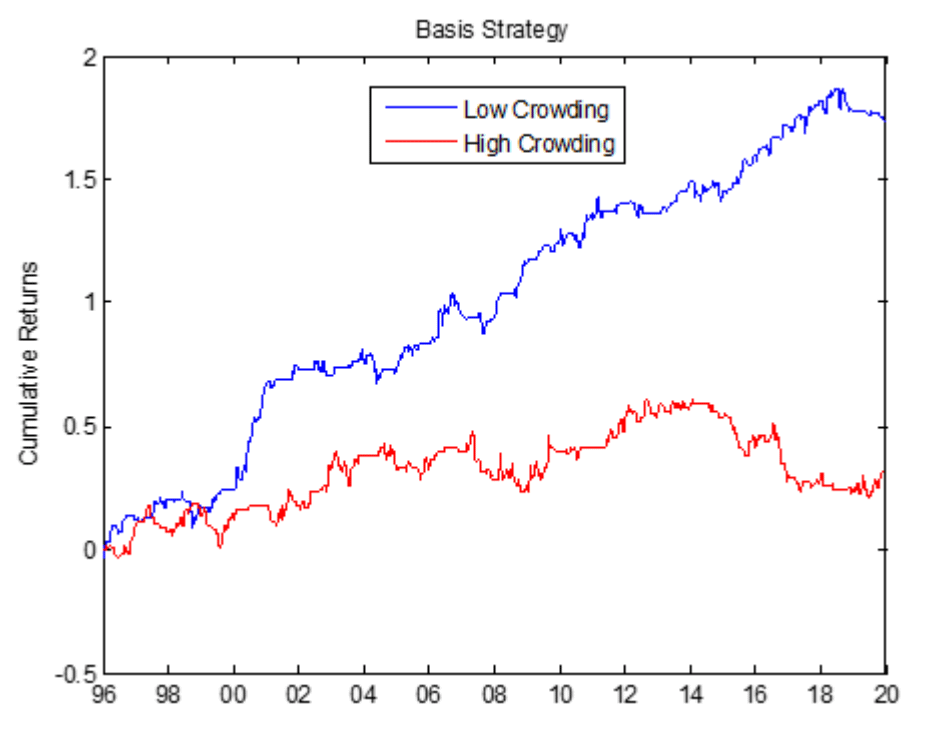

Установив обязательство в размере $1, можно технически ограничить инвестируемую вселенную доходности стабильных монеток залогом с нулевым сроком погашения. Это направляет активы всех эмитентов в одни и те же сделки, что приводит к снижению доходности. Исторически сложилось так, что «переполненные» сделки, такие как базисные сделки на товарных рынках, постоянно демонстрировали низкие результаты. Эффект переполненности рынка широко изучался в научных кругах и привел к снижению доходности при повышенном риске. Например, базисная торговля на товарных рынках неизменно приводила к снижению доходности на протяжении 24 лет.

Неустанная погоня за доходностью толкает эмитентов стейблкоинов еще выше по кривой риска. При этом они создают системную хрупкость, когда одно слабое звено в пуле обеспечения может привести к каскадному сбою.

Кроме того, эмитенты стейблкоинов полагаются на кредитное плечо и повторное залоговое обеспечение, чтобы стимулировать принятие. Это создает систему, в которой стресс в одной части структуры обеспечения может вызвать каскадные сбои. Дисконт 2022 stETH, крах UST, а также недавние де-пеги USD0++ и USDz — все это отражает эту уязвимость.

Решение: Токены Liquid Yield (LYT)

В компании Midas мы разработали принципиально новый подход к токенизированной доходности — токены Liquid Yield Tokens (LYT).

Вместо того, чтобы принудительно загонять доходность в хрупкие обертки стабильных монеток, LYT представляет специальную структуру для инвестиционных стратегий на цепочке:

- Плавающая базовая стоимость — В отличие от стейблкоинов, LYT не имеют фиксированной привязки в $1. Их стоимость колеблется в зависимости от результатов деятельности, что исключает риск де-пег.

- Расширенная инвестиционная вселенная — Устранение ограничения по обязательствам в $1 открывает доступ к более широкому спектру активов, приносящих доход, оптимизируя доходность с учетом риска.

- Профессиональное управление рисками — Каждый LYT активно управляется кураторами рисков институционального уровня, динамично подстраиваясь под рыночные условия.

- Общая ликвидность и атомарные погашения — LYT имеют общий пул ликвидности, устраняя необходимость в разрозненных LP и обеспечивая бесшовную интеграцию DeFi.

- Вознаграждение за фермерство в масштабе — владельцы LYT получают дополнительные стимулы в таких протоколах, как Plume, Etherlink и TAC.

Как работают токены Liquid Yield (LYT)

Токены Liquid Yield (LYT) выпускаются через открытую и композитную инфраструктуру Midas. Такой подход разделяет роли эмитента и риск-менеджера, позволяя пользователям получать выгоду от индивидуального управления рисками.

Обеспечением каждого токена управляют специальные риск-менеджеры, которые действуют в соответствии с определенными мандатами и ведут прозрачную отчетность на цепочке. Риск-менеджер динамически распределяет залог на лучшие возможности, адаптируясь к меняющимся рыночным условиям, чтобы получить альфу, управляя при этом рисками.

LYT выпускаются через открытую, композитную инфраструктуру Midas. В отличие от стейблкоинов, токены LYT четко разделяют роли эмитентов и риск-менеджеров. Каждый LYT управляется специальными кураторами рисков, которые динамически распределяют залог по наилучшим стратегиям риск-вознаграждение.

Каждый LYT выпускается как токен без разрешения ERC-20, что делает его полностью совместимым с более широкой экосистемой DeFi.

Во всех LYT компания Midas внедрила общие пулы ликвидности для мгновенного погашения. Вместо того, чтобы требовать стимулов для добычи ликвидности, LYT созданы для эффективного масштабирования капитала и глубокой интеграции DeFi. Такие протоколы, как Morpho, Euler и Anja, уже поддерживают LYT.

Представляем три новых LYT

Сегодня мы запускаем программы mRE7YIELD, mEDGE и mMEV, каждая из которых проходит риск-курирование в первоклассных компаниях.

mRE7YIELD — риск-менеджмент от RE7 Capital

RE7 Capital — это инвестиционная компания, занимающаяся исследованиями цифровых активов и сосредоточенная на стратегиях DeFi yield и liquid alpha. Благодаря проверенному подходу институционального уровня, mRE7YIELD обеспечивает активное управление структурированными продуктами доходности.

- Текущая APY: 20.83%

- Стратегии структурированной доходности институционального класса

- Активно управляйте, чтобы уловить неэффективность рынка

mEDGE — Риск-менеджмент от Edge Capital

Edge Capital — ведущий хедж-фонд цифровых активов и поставщик ликвидности DeFi, управляющий капиталом для институциональных инвесторов и крипто-фондов. Их рыночно-нейтральные стратегии разработаны для получения стабильной прибыли с высокой степенью риска.

- Текущая APY: 20.12%

- $230M+ AUM

- Четырехлетний проверенный послужной список с коэффициентом Шарпа 3,5

mMEV — риск-менеджмент от MEV Capital

MEV Capital — инвестиционная компания, специализирующаяся на управляемых рисками стратегиях извлечения доходности, основанных на принципах DeFi-натива. Обладая опытом в обеспечении ликвидности и структурированных продуктах доходности, она предоставляет доступ к высокодоходным возможностям на децентрализованных рынках.

- Текущая APY: 17.53%

- $350M+ AUM

- 10+ курируемых общественных хранилищ в различных сетях

Вы также можете найти краткий обзор того, как работают токены Liquid Yield (LYT), в нашей теме в Twitter и в сообщении на LinkedIn.

Для освещения событий в СМИ ознакомьтесь с пресс-релизами на сайтах The Block и Coindesk.

Мы рады любым вопросам и отзывам, которые могут у Вас возникнуть.