Midas Liquid Yield Tokens (LYT): ยุคใหม่ของกลยุทธ์ผลตอบแทนในรูปแบบโทเค็น

Stablecoin ได้รับการยกย่องว่าเป็นรากฐานของระบบนิเวศของคริปโต ซึ่งมอบเสถียรภาพในตลาดที่มีความผันผวน และมีแนวโน้มที่จะปฏิรูประบบการชำระเงิน อย่างไรก็ตาม ลึกลงไปใต้พื้นผิว อุปทานของ Stablecoin นั้นขับเคลื่อนโดยผลตอบแทนบนเครือข่ายเป็นหลัก

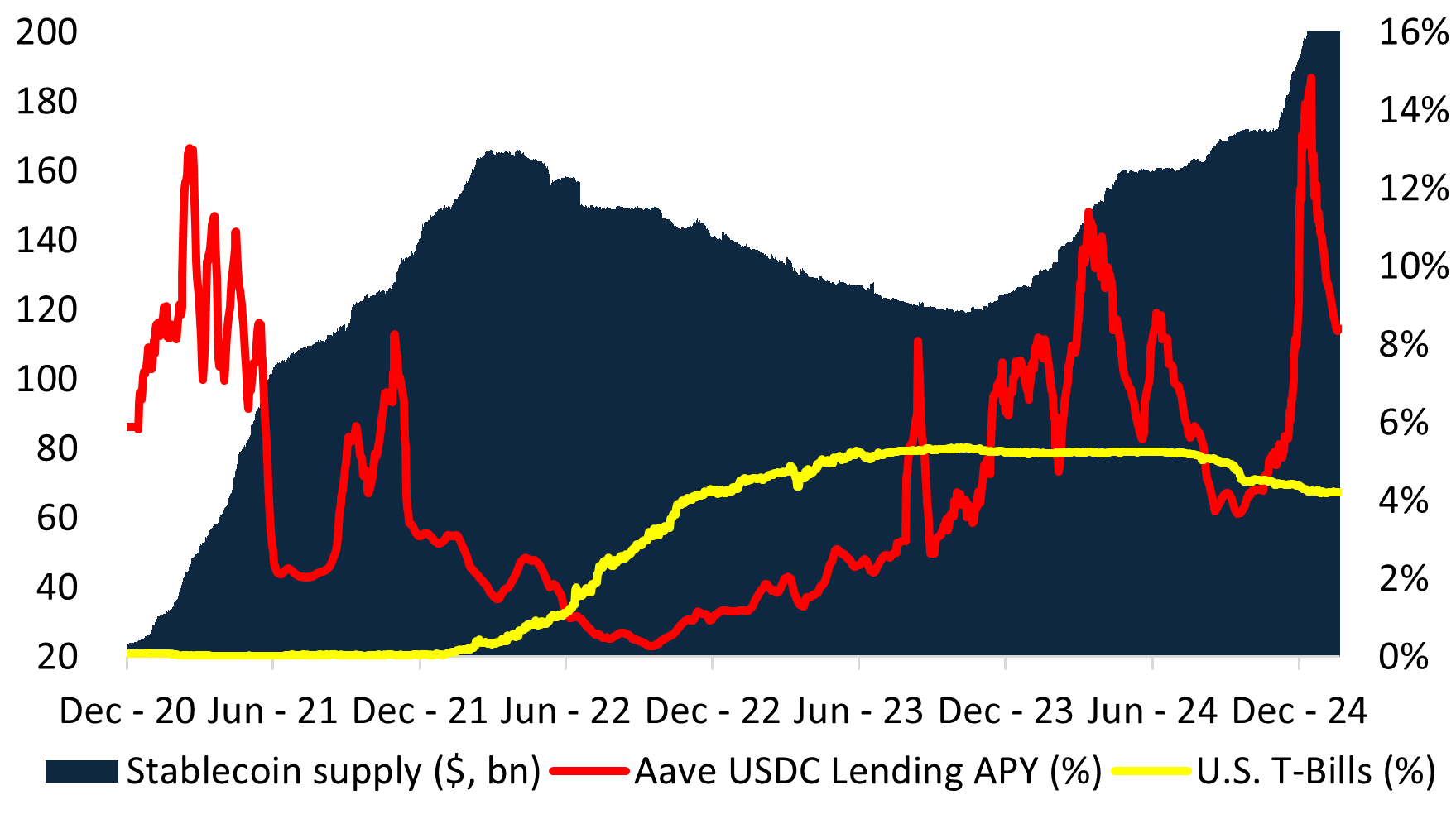

ในช่วงสองรอบตลาดที่ผ่านมา อุปทานของ stablecoin ได้ขยายตัวและหดตัวโดยตรงต่อผลตอบแทน เมื่อผลตอบแทนแบบ on-chain เกิน US Treasury Bills (T-Bills) ความต้องการ stablecoin ก็พุ่งสูงขึ้น โดยเฉพาะอย่างยิ่งหลังจากช่วง DeFi Summer เมื่ออุปทานทั้งหมดพุ่งสูงขึ้นจากน้อยกว่า 10,000 ล้านดอลลาร์ เป็นมากกว่า 150,000 ล้านดอลลาร์ ในเวลาเพียงสองปี ในทางตรงกันข้าม เมื่อผลตอบแทนแบบ on-chain ลดลงต่ำกว่าอัตราปลอดความเสี่ยงของดอลลาร์สหรัฐ อุปทานของ stablecoin ก็หดตัวอย่างรวดเร็วเช่นกัน ซึ่งแสดงให้เห็นจากการลดลงระหว่างไตรมาสที่ 1 ปี 2565 ถึงไตรมาสที่ 3 ปี 2566 การเติบโตล่าสุดอธิบายได้จากผลตอบแทนแบบ on-chain ที่สูงอันเนื่องมาจากตลาด crypto contango

ปัญหา: Stablecoins ไม่เสถียร

ในการค้นหาผลตอบแทน Stablecoins ได้พัฒนาเป็น กลยุทธ์กองทุนป้องกันความเสี่ยงแบบออนเชน (‘stablecoins ที่ให้ผลตอบแทน’) ดังที่เห็นได้จากการเติบโตของ Ethena และบริษัทอื่นๆ ในโครงสร้างนี้ ผลตอบแทนจะถูกแจกจ่ายผ่านโทเค็นสองโทเค็น ซึ่งก็คือ Stablecoin ทั่วไป ซึ่งสามารถนำไปเดิมพันในโทเค็นที่สองเพื่อสร้างรายได้จากหลักประกันที่เป็นพื้นฐาน โครงสร้างนี้เกิดขึ้นเพราะการออก Stablecoin ช่วยหลีกเลี่ยงการจำแนกประเภทเป็นหลักทรัพย์หรือโครงการลงทุนรวม ซึ่งจะต้องได้รับการอนุมัติจากหน่วยงานกำกับดูแล

โดยการกำหนดกรอบผลิตภัณฑ์เหล่านี้ให้เป็น “สกุลเงินดิจิทัลที่มีเสถียรภาพ” ผู้จัดจำหน่ายจะต้องค้นหาช่องโหว่ด้านกฎระเบียบ อย่างไรก็ตาม การกระทำดังกล่าวต้องแลกมาด้วยความเสี่ยงเชิงระบบ ซึ่งรวมถึง:

- เหตุการณ์ De-Peg หากพอร์ตโฟลิโอทำผลงานได้ต่ำกว่ามาตรฐาน สภาพคล่องจะบีบให้ผู้ออกหลักทรัพย์ต้องขายทิ้ง ทำให้ระบบนิเวศทั้งหมดไม่มั่นคง

- แรงจูงใจที่ไม่สอดคล้องกัน – ผู้ออกหลักทรัพย์แสวงหาผลตอบแทนที่สูงขึ้นเพื่อดึงดูด TVL ซึ่งมักจะผลักดันพอร์ตโฟลิโอไปสู่สินทรัพย์ที่มีความเสี่ยงมากกว่า

- ความไม่แน่นอนของกฎระเบียบ – การห่อกลยุทธ์ของกองทุนป้องกันความเสี่ยงไว้ในรูปแบบ “สกุลเงินดิจิทัลที่มีเสถียรภาพ” ก่อให้เกิดความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ ส่งผลให้ผู้ลงทุนไม่มีสิทธิเรียกร้องตามกฎหมายใดๆ ต่อสินทรัพย์พื้นฐาน

ตามที่ Steakhouse Financial ระบุไว้ในคู่มือ Stablecoin:

“Stablecoins นั้นมีข้อจำกัดด้านสภาพคล่องและความสามารถในการชำระหนี้ เพื่อให้ใช้งานได้ Stablecoin จะต้องตอบสนองข้อจำกัดทั้งสองข้อนี้”

อย่างไรก็ตาม สกุลเงินดิจิทัลที่มีเสถียรภาพที่ให้ผลตอบแทนมักจะเน้นย้ำถึงข้อจำกัดเหล่านี้ การแข่งขันเพื่อดึงดูด TVL นำไปสู่ผลที่ตามมาในระบบสองประการ:

- การเบียดเสียดกันในโอกาสผลตอบแทนเดียวกัน ทำให้ผลตอบแทนลดลง

- ความเปราะบางของระบบที่เพิ่มขึ้น ความเสี่ยงในการยกเลิกสัญญาเพิ่มขึ้น

ผลที่ตามมา: ผลตอบแทนที่ลดลงและความเสี่ยงเชิงระบบที่เพิ่มมากขึ้น

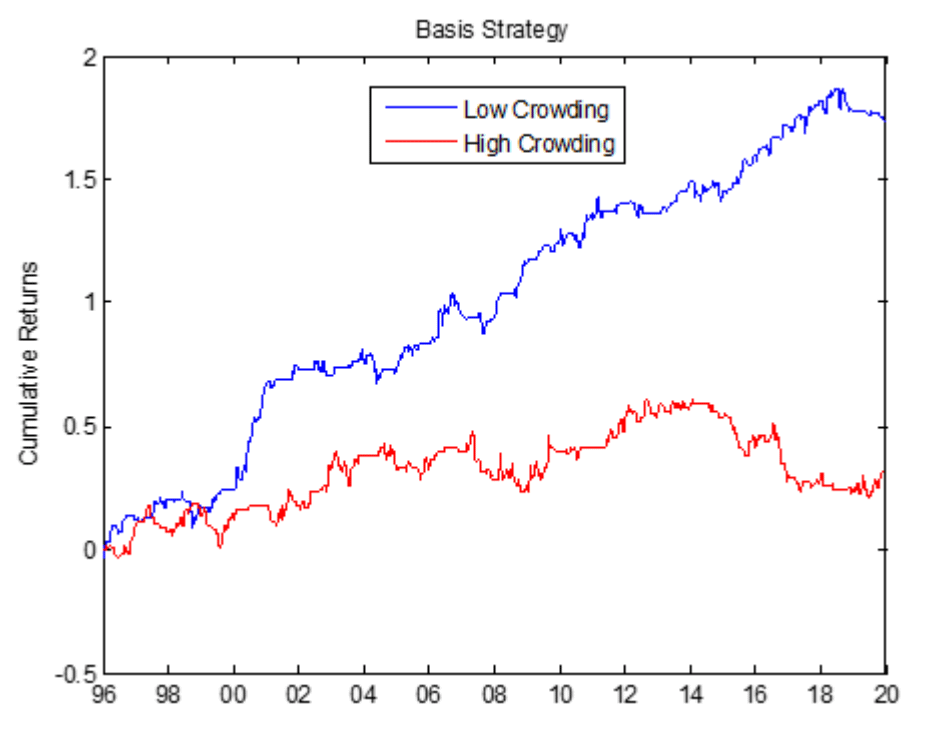

การกำหนด ภาระผูกพันที่ 1 ดอลลาร์ ทำให้ จักรวาลการลงทุน ของสกุลเงินดิจิทัลที่มีเสถียรภาพที่ให้ผลตอบแทนถูกจำกัดทางเทคนิคให้เป็นเพียงหลักประกันที่ มีระยะเวลาเป็นศูนย์ ซึ่งจะทำให้สินทรัพย์จากผู้ออกทั้งหมดถูกโอนเข้าในธุรกรรมเดียวกัน ส่งผลให้ผลตอบแทนลดลง ในอดีต ธุรกรรมที่แออัด เช่น ธุรกรรมพื้นฐานในตลาดสินค้าโภคภัณฑ์ มักมีผลงานต่ำกว่ามาตรฐานมาโดยตลอด ผลกระทบของการแออัดในตลาดได้รับการศึกษาอย่างกว้างขวางในแวดวงวิชาการ ส่งผลให้ผลตอบแทนลดลงเมื่อมีความเสี่ยงสูงขึ้น ตัวอย่างเช่น ธุรกรรมพื้นฐานในตลาดสินค้าโภคภัณฑ์ส่งผลให้ผลตอบแทนลดลงอย่างต่อเนื่องตลอดระยะเวลา 24 ปี

การแสวงหาผลตอบแทนอย่างไม่ลดละทำให้ผู้ออก stablecoin ต้องเสี่ยงมากขึ้น การทำเช่นนี้ทำให้เกิดความเปราะบางในระบบ ซึ่งจุดอ่อนเพียงจุดเดียวในกลุ่มหลักประกันอาจทำให้เกิดความล้มเหลวแบบต่อเนื่องได้

นอกจากนี้ ผู้ให้บริการ stablecoin ยังต้องอาศัยเลเวอเรจและการจำนองซ้ำเพื่อกระตุ้นการนำมาใช้ ซึ่งจะสร้างระบบที่ความตึงเครียดในส่วนหนึ่งของโครงสร้างหลักประกันสามารถกระตุ้นให้เกิดความล้มเหลวแบบต่อเนื่องได้ ส่วนลด stETH ในปี 2022 การ ล่มสลายของ UST และ การปลดพันธะของ USD0++ และ USDz ล่าสุด ล้วนสะท้อนถึงช่องโหว่นี้

โซลูชัน: โทเค็นผลตอบแทนแบบเหลว (LYT)

ที่ Midas เราได้สร้างแนวทางใหม่ในการสร้างผลตอบแทนในรูปแบบโทเค็น – Liquid Yield Tokens (LYT)

แทนที่จะบังคับผลตอบแทนให้กับ stablecoin wrapper ที่เปราะบาง LYT แนะนำกรอบงานเฉพาะสำหรับกลยุทธ์การลงทุนบนเชน:

- มูลค่าอ้างอิงแบบลอยตัว – แตกต่างจาก stablecoin LYT ไม่มีการตรึงราคาไว้ที่ $1 มูลค่าของ LYT จะผันผวนตามประสิทธิภาพการทำงาน ซึ่งจะช่วยขจัดความเสี่ยงในการถอดการตรึงราคา

- จักรวาลการลงทุนที่ขยายใหญ่ขึ้น – การลบข้อจำกัดหนี้สิน 1 ดอลลาร์จะช่วยปลดล็อคการเข้าถึงสินทรัพย์ที่ให้ผลตอบแทนได้หลากหลายยิ่งขึ้น พร้อมเพิ่มผลตอบแทนที่ปรับตามความเสี่ยงให้เหมาะสม

- การจัดการความเสี่ยงอย่างมืออาชีพ – LYT แต่ละแห่งจะได้รับการจัดการอย่างแข็งขันโดยผู้ดูแลความเสี่ยงระดับสถาบัน ซึ่งปรับเปลี่ยนไปตามสภาวะตลาดอย่างมีพลวัต

- สภาพคล่องร่วมกันและการแลกรับแบบอะตอม – LYT จะแบ่งปันกลุ่มสภาพคล่องทั่วไป ซึ่งช่วยลดความจำเป็นในการใช้ LP แบบแยกส่วน และทำให้สามารถบูรณาการ DeFi ได้อย่างราบรื่น

- การทำฟาร์มรางวัลในระดับขนาดใหญ่ – ผู้ถือ LYT ได้รับประโยชน์จากแรงจูงใจเพิ่มเติมผ่านโปรโตคอลต่างๆ เช่น Plume, Etherlink และ TAC

โทเค็นผลตอบแทนของเหลว (LYT) ทำงานอย่างไร

โทเค็น Liquid Yield (LYT) ออกโดยผ่านโครงสร้างพื้นฐานแบบเปิดและแบบผสมผสานของ Midas แนวทางนี้แยกบทบาทของผู้ออกและผู้จัดการความเสี่ยงออกจากกัน ช่วยให้ผู้ใช้ได้รับประโยชน์จากการจัดการความเสี่ยงที่ปรับแต่งได้

หลักประกันของแต่ละโทเค็นได้รับการจัดการโดย ผู้จัดการความเสี่ยงเฉพาะทาง ซึ่งดำเนินการภายใต้คำสั่งเฉพาะและรายงานอย่างโปร่งใสบนเครือข่าย ผู้จัดการความเสี่ยงจัดสรรหลักประกันแบบไดนามิกให้กับโอกาสที่ดีที่สุดโดยปรับตัวตามสภาวะตลาดที่เปลี่ยนแปลงเพื่อคว้าอัลฟ่าในขณะที่จัดการความเสี่ยง

LYT ออกผ่าน โครงสร้างพื้นฐานแบบเปิดที่ประกอบได้ของ Midas ซึ่งแตกต่างจาก stablecoin โทเค็น LYT แยกบทบาทของผู้จัดทำและผู้จัดการความเสี่ยงอย่างชัดเจน LYT แต่ละรายการได้รับการจัดการโดยผู้ดูแลความเสี่ยงโดยเฉพาะซึ่งจะจัดสรรหลักประกันแบบไดนามิกให้กับกลยุทธ์ความเสี่ยงและผลตอบแทนที่ดีที่สุด

LYT ทุกอันจะถูกออกเป็น โทเค็น ERC-20 แบบไม่ต้องขออนุญาต ทำให้สามารถรวมกับระบบนิเวศ DeFi ที่กว้างขึ้นได้อย่างสมบูรณ์

Midas ได้นำ LYT ทั้งหมดมาใช้งานร่วมกันเพื่อแลกรับทันที แทนที่จะต้องใช้แรงจูงใจ ในการขุดสภาพคล่อง LYT ได้รับการออกแบบมาเพื่อการปรับขนาดที่มีประสิทธิภาพด้านทุนและการบูรณาการ DeFi อย่างลึกซึ้ง โปรโตคอลเช่น Morpho , Euler และ Anja รองรับ LYT แล้ว

แนะนำ LYT ใหม่ 3 รายการ

วันนี้ เราเปิด ตัว mRE7YIELD mEDGE และ mMEV โดยแต่ละอย่างได้รับการจัดการความเสี่ยงโดยบริษัทชั้นนำ

mRE7YIELD – บริหารจัดการความเสี่ยงโดย RE7 Capital

RE7 Capital เป็นบริษัทการลงทุนสินทรัพย์ดิจิทัลที่ขับเคลื่อนด้วยการวิจัย โดยมุ่งเน้นที่ผลตอบแทน DeFi และกลยุทธ์อัลฟ่าสภาพคล่อง ด้วยแนวทางระดับสถาบันที่ได้รับการพิสูจน์แล้ว mRE7YIELD มอบการเปิดรับความเสี่ยงที่มีการจัดการเชิงรุกต่อผลิตภัณฑ์ผลตอบแทนที่มีโครงสร้าง

- APY ปัจจุบัน: 20.83%

- กลยุทธ์ผลตอบแทนที่มีโครงสร้างในระดับสถาบัน

- มีการบริหารจัดการอย่างแข็งขันเพื่อจับจุดด้อยประสิทธิภาพของตลาด

mEDGE – การจัดการความเสี่ยงโดย Edge Capital

Edge Capital เป็นกองทุนป้องกันความเสี่ยงด้านสินทรัพย์ดิจิทัลชั้นนำและผู้ให้บริการสภาพคล่อง DeFi ที่บริหารจัดการเงินทุนให้กับนักลงทุนสถาบันและมูลนิธิด้านคริปโต กลยุทธ์ที่เป็นกลางตามตลาดของบริษัทได้รับการออกแบบมาเพื่อสร้างผลตอบแทนที่ปรับตามความเสี่ยงสูงอย่างสม่ำเสมอ

- APY ปัจจุบัน: 20.12%

- สินทรัพย์ภายใต้การบริหารมูลค่า 230 ล้านเหรียญสหรัฐขึ้นไป

- ประวัติการตรวจสอบย้อนหลัง 4 ปีด้วยอัตราส่วน Sharpe 3.5

mMEV – บริหารจัดการความเสี่ยงโดย MEV Capital

MEV Capital เป็นบริษัทการลงทุนที่เชี่ยวชาญด้านกลยุทธ์การสกัดผลตอบแทนแบบ DeFi-native ที่มีการจัดการความเสี่ยง โดยมีความเชี่ยวชาญด้านการจัดสรรสภาพคล่องและผลิตภัณฑ์ผลตอบแทนแบบมีโครงสร้าง จึงทำให้สามารถเข้าถึงโอกาสที่ให้ผลตอบแทนสูงในตลาดแบบกระจายอำนาจได้

- APY ปัจจุบัน: 17.53%

- สินทรัพย์ภายใต้การบริหารมูลค่า 350 ล้านเหรียญสหรัฐขึ้นไป

- มีห้องนิรภัยสาธารณะที่ได้รับการคัดสรรมากกว่า 10 แห่งในหลายเครือข่าย

คุณสามารถดูภาพรวมสั้นๆ เกี่ยวกับการทำงานของ Liquid Yield Tokens (LYTs) ได้ใน เธรด Twitter และ โพสต์ LinkedIn ของเรา

หากต้องการทราบข้อมูลสื่อ โปรดดูข่าวประชาสัมพันธ์บน The Block & Coindesk

เรายินดีต้อนรับคำถามหรือข้อเสนอแนะใด ๆ ที่คุณอาจมี