Зима наближається!

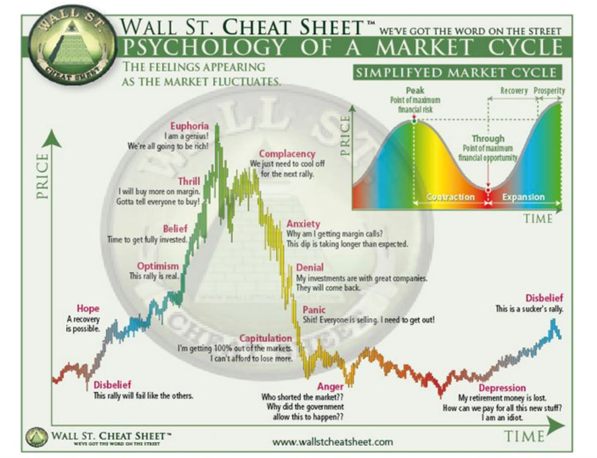

Останнім часом я багато думав про макроекономічні міркування. Існують періоди, коли макро переважає над мікро. У такі моменти всі класи активів корелюють з 1 на шляху до зростання в моменти достатку. Належна перевірка зникає у вікні, а ринки не відрізняють чудові компанії від непотрібних. Аналогічно, всі класи активів корелюють з 1 на шляху до зниження в депресивні часи. Ринок викидає дитину разом з водою у ванні.

У такі часи ми живемо останні 18 місяців. У лютому 2021 року в статті “Ласкаво просимо до бульбашки всього ” я стверджував, що негативні реальні ставки в поєднанні з агресивною експансіоністською фіскальною політикою роздувають бульбашку в кожному класі активів і що настав час активно продавати переоцінені активи. У березні цього року в статті ” Велике невідоме” я стверджував, що люди значно недооцінюють ризики для глобальної економіки. Відтоді ці ризики лише зросли.

Ведмежий погляд на світову економіку зараз є консенсусом. Як завжди, я заперечую, але в цьому випадку я вважаю, що консенсус не є достатньо ведмежим. Більшість людей передбачає певну форму м’якої посадки або помірної рецесії у 2023 році. Ми далеко не в долині відчаю, де втрачена будь-яка надія. Будь-яка новина, яка є менш поганою, ніж очікувалося, призводить до розриву ринку. Це сталося минулого тижня, коли ІСЦ вийшов на рівні 7,7% замість 7,9%, або коли люди з радістю зустріли новину про можливе уповільнення темпів зростання ставок. Зауважте, що інфляція залишається вперто високою, і ставки все ще зростають, навіть якщо темпи зростання можуть знизитися (наприклад, друга похідна від’ємна, але перша все ще позитивна).

Існує дев’ять факторів, які впливають на мій ведмежий настрій.

1. Ставки можуть бути вищими, ніж люди очікують, довше, ніж люди очікують

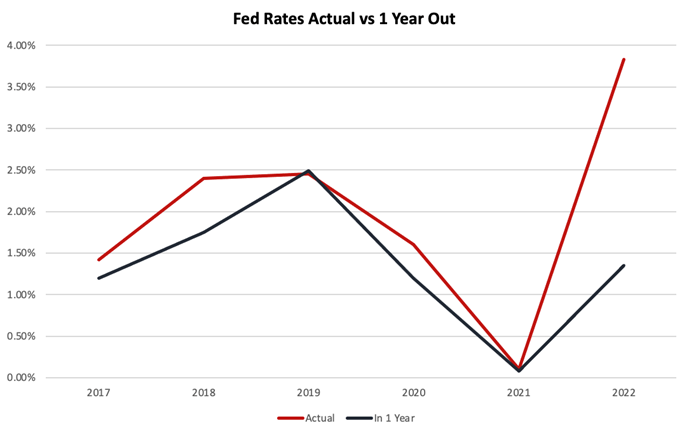

До засідання FOMC 20-21 вересня люди вважали, що ставка по обліковій ставці ФРС США сягне піку на рівні 3,5%. Наразі вона становить від 3,75% до 4% і, як очікується, досягне піку в 4,6% у 2023 році, після чого знову знизиться.

На початку цього року я був стурбований тим, що ніхто не розглядав наслідки ставок вище 5%, оскільки вони не вважали це можливим. Це одна з тих сфер, де консенсус неодноразово був хибним протягом останнього року.

Оскільки інфляція залишається вперто високою і демонструє ознаки того, що вона стає структурною, оскільки працівники починають вимагати підвищення заробітної плати відповідно до очікуваного зростання інфляції, ставки можуть залишатися значно вищими довше, ніж люди очікують. Я не здивуюся, якщо ставки зрештою сягнуть 5,5% або більше і залишатимуться високими до 2024 року або довше.

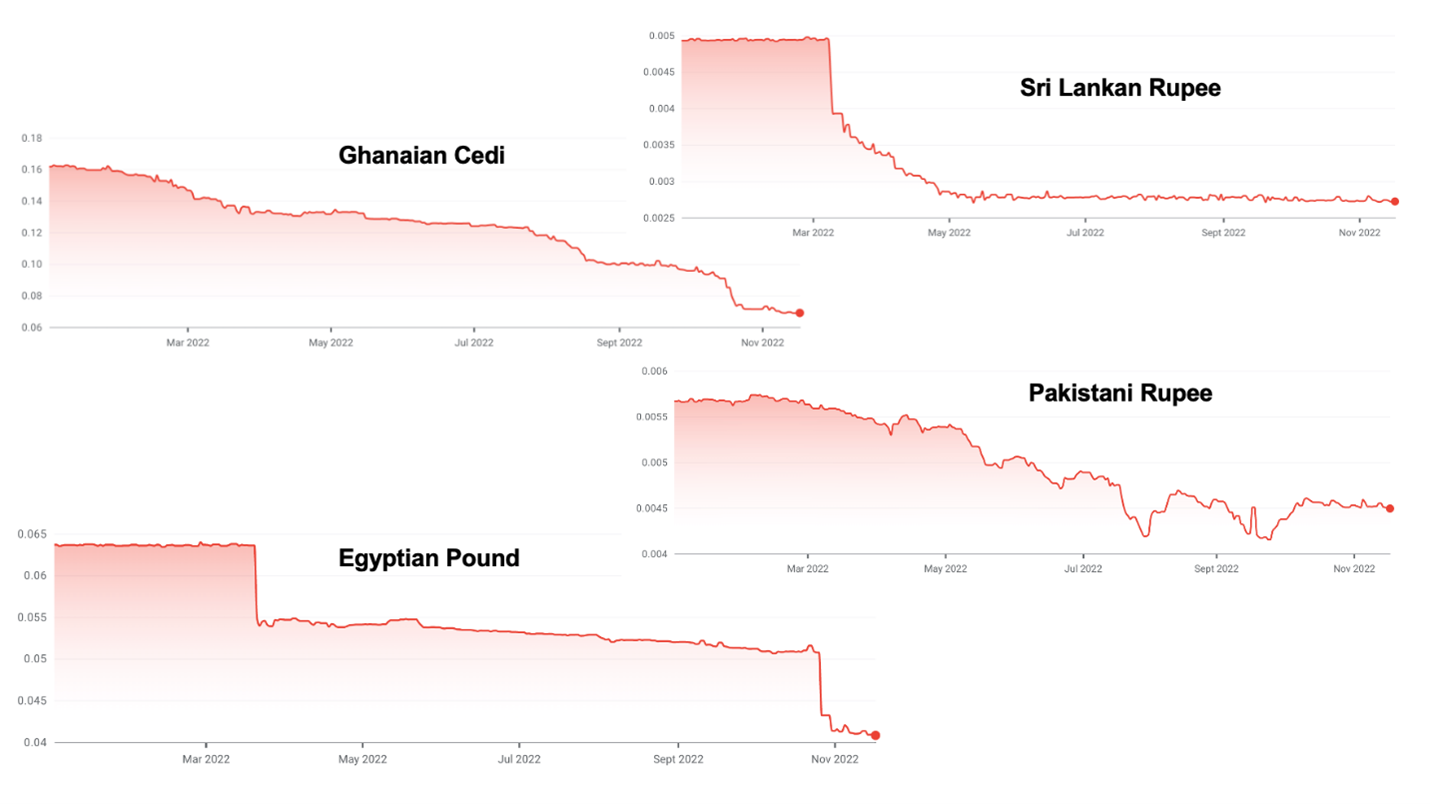

2. Сильний долар створює кризу суверенного боргу на ринках, що розвиваються

Більшість ринків, що розвиваються, мають боргові зобов’язання в доларах, але податкові надходження в місцевій валюті. Підвищення ставок у США в поєднанні з дуже високою інфляцією і часто самочинними економічними помилками призводить до різкого зміцнення долара.

Це зростання ставить багато ринків, що розвиваються, у нестабільне становище. Шрі-Ланка вже оголосила дефолт. Гана і Пакистан, схоже, будуть наступними, а також багато інших країн опиняться під тиском.

3. Високі ціни на газ спричинять рецесію в Німеччині

Бізнес-модель Німеччини протягом останніх кількох десятиліть полягала в тому, щоб будувати об’єкти, використовуючи дешевий російський газ, і експортувати їх до Китаю. Ця бізнес-модель зазнає тиску з обох боків. Перекриття Росією газопроводу “Північний потік” може залишити Німеччину без достатньої кількості газу як для опалення населення, так і для забезпечення паливом її залежної від газу важкої промисловості. Нормування та підвищення цін спричинять рецесію в Німеччині у 2023 році, яка, за оцінками, становитиме від 0,4% до 7,9% ВВП залежно від тривалості та суворості зими.

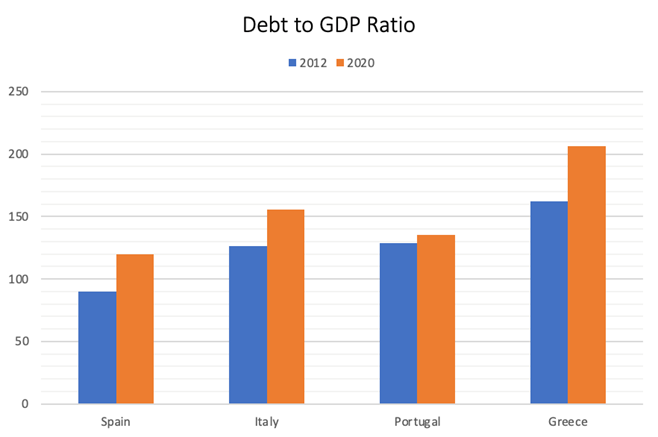

4. Насувається нова криза євро

Греція ледь не обвалила євро після фінансової кризи 2007-2008 років. Фіскальне становище багатьох європейських країн, особливо в PIGS (Португалія, Італія, Греція, Іспанія), зараз значно гірше, ніж було тоді.

Рівень заборгованості є таким, що для того, щоб ці країни стали неплатоспроможними, не потрібно дуже великого збільшення вартості запозичень. Найбільший ризик, ймовірно, походить від Італії, чий борг до ВВП зараз перевищує 150% і чия економіка вдесятеро більша за грецьку. Гірше того, країна обрала ультраправий націоналістичний уряд, який, можливо, не знайде багато дружніх облич у Європі, тим більше, що Німеччина перебуває в розпалі енергетичної кризи.

Я підозрюю, що коли настане криза, Європа зробить все можливе, щоб зберегти євро, але цей процес буде надзвичайно болючим.

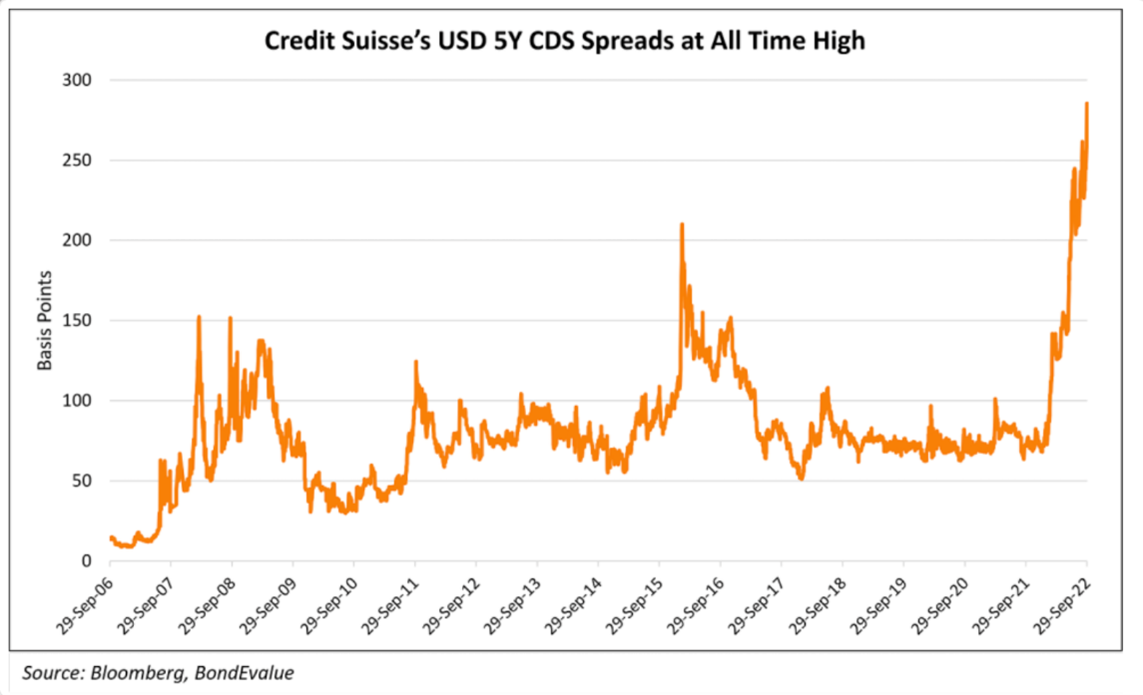

5. На горизонті – банківська криза

На початку цього року я прогнозував, що Credit Suisse і, можливо, UBS можуть оголосити дефолт, який обрушить Швейцарію. Ці банки опинилися в епіцентрі кожної нещодавньої міжнародної катастрофи, пов’язаної з поганим кредитуванням, наприклад, Archegos, Greensil, Luckin Coffee тощо. Кредити в іноземній валюті самі по собі становлять близько 400% ВВП Швейцарії. Офіційно активи швейцарської банківської системи становлять ~ 4,7x ВВП, але це без урахування позабалансових активів. Враховуючи це, можна припустити, що співвідношення ~9,5х10х є більш точним.

Відтоді ринок усвідомив слабкість Credit Suisse.

Європейські банки загалом перебувають у слабкій позиції. Вони мають великий державний борг, що зробить їх вразливими до можливої реструктуризації боргу в рамках PIGS. Вони видали іпотечні кредити з незначною заставою за надзвичайно низькими ставками і постраждають від підвищення ставок та падіння цін на нерухомість.

Більше того, вони не створили значних резервів, як їхні американські колеги. У разі повномасштабної кризи довіри неважко уявити, що вся банківська система впаде, оскільки банки намагатимуться уникнути ризику контрагента, що призведе до масштабної фінансової кризи.

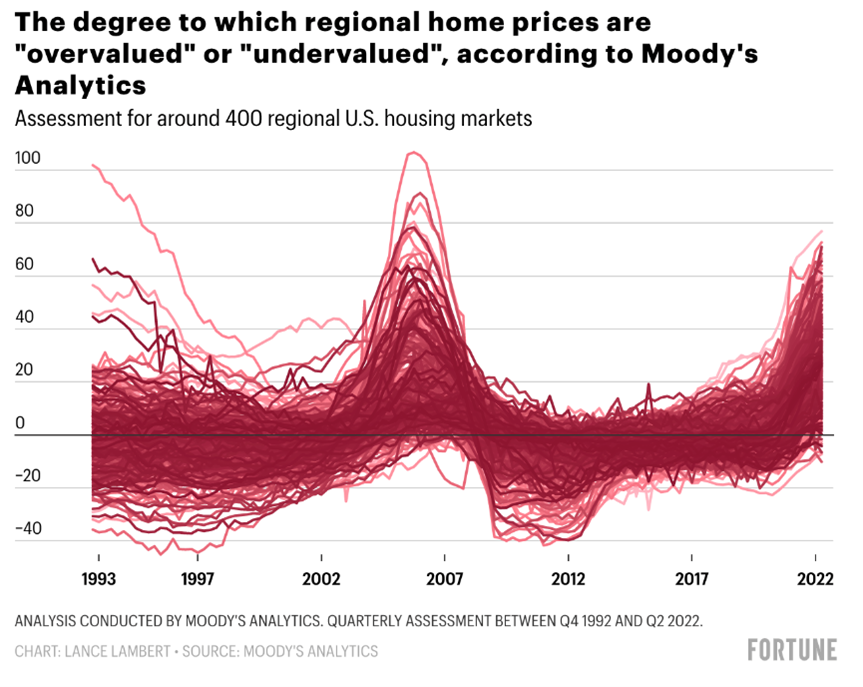

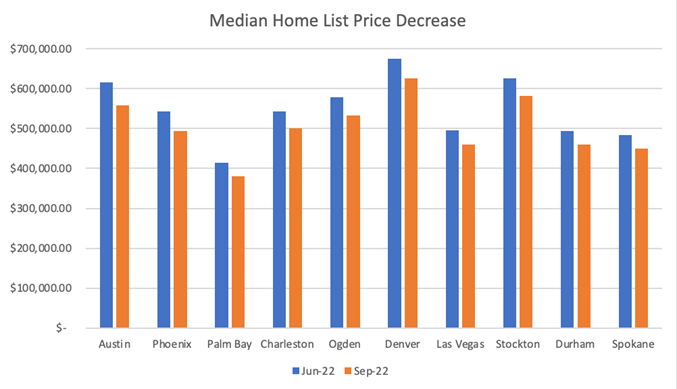

6. Ціни на нерухомість ось-ось впадуть

Як і всі інші класи активів, нерухомість зазнала значного зростання цін протягом останнього десятиліття. Нерухомість зараз переоцінена в більшості місць в США і в усьому світі.

На відміну від інших класів активів, ціни на нерухомість ще не скоригувалися, незважаючи на зростання іпотечних ставок з 2,5% до 7% за останні 18 місяців. Продавцям потрібен час, щоб скоригувати свої цінові очікування, тому ліквідність спочатку вичерпується, а потім падають ціни.

За останні 3 місяці ціни вже впали на 7% у таких містах, як Остін, штат Техас. Я не здивуюся, якщо протягом наступних 24 місяців ми побачимо загальнонаціональний спад до 15%.

Це відбувається в усьому світі. За останні 11 місяців ціни на житло в Новій Зеландії впали на 10,9%. Очікується, що в Швеції ціни на житло впадуть на 20% від свого піку. Канада та Великобританія видаються особливо вразливими, оскільки більшість споживачів, які мають іпотечні кредити зі змінною ставкою, наражаються на ризик значного підвищення ставок.

7. Продовження конфлікту в Україні та Росії утримуватиме високі ціни на зерно, газ та нафту

Конфлікту не видно кінця. Поки це триватиме, ціни на зерно, газ та нафту залишатимуться високими, утримуючи інфляцію на високому рівні незалежно від рівня відсоткових ставок, оскільки ціна формується скоріше обмеженням пропозиції, ніж високим попитом.

Це навіть не враховує того, що станеться, якщо під час конфлікту буде застосована тактична ядерна зброя, наслідки якої неможливо собі уявити.

8. Китай більше не є силою економічного зростання та дезінфляції

Протягом десятиліть Китай був однією з рушійних сил глобального економічного зростання та дезінфляції. Світ отримав значну вигоду від здатності Китаю виробляти за низькою вартістю та у великих масштабах, що допомогло стримувати інфляцію.

Це вже не так. Некомпетентне управління економікою Китаю Сі Цзіньпіном з його політикою нульового ковіду, антитехнологічним регулюванням і загалом антикапіталістичною політикою знищило економічне зростання в країні.

Більше того, його джінгоїстична політика веде до роз’єднання Китаю і Заходу та деінтеграції ланцюгів поставок. Процес переміщення цих ланцюгів поставок до Індії, Індонезії, Мексики або назад на сушу є інфляційним, оскільки світ втрачає спеціалізацію та економію від масштабу, які він отримував протягом останніх 30 років.

З іншого боку, більшість військових експертів припускають, що Китай не матиме амфібійного потенціалу для вторгнення на Тайвань протягом наступних п’яти років. Поки цей геополітичний дамоклів меч все ще висить над світовою економікою, здається, що день розплати ще не настав.

9. Структурно вищий геополітичний ризик

Антанта часів холодної війни розпадається. Ми вступаємо в нову холодну війну, в якій Захід протистоїть Китаю, Росії, Ірану та Північній Кореї. Конфлікт в Україні робить цю динаміку кришталево зрозумілою. Росія воює за допомогою іранських безпілотників, північнокорейської артилерії та китайського лідера Сі, який прикриває Путіна як в ООН, так і на світовій арені.

Ця нова холодна війна може призвести до жахливих наслідків у будь-який спосіб:

- Ядерний конфлікт, брудна бомба чи аварія на атомній електростанції в Україні.

- Війна на Тайвані.

- Ескалація кібератак на інфраструктуру на Заході.

- Використання технологій для дестабілізації західних демократій, наприклад, російський і китайський тролінг на виборах у США.

Все це робить світ менш стабільним, підриває верховенство права і збільшує ризик катастрофічних наслідків для лівих сил.

Висновок

Будь-якого з цих дев’яти факторів буде достатньо, щоб викликати глобальну рецесію. Мене турбує те, що всі ці події відбуваються і розгортаються одночасно, що свідчить про те, що на нас чекає повторення Великої рецесії 2007-2008 років.

Я взагалі найоптимістичніша людина в цій кімнаті, і я не була такою ведмежою з 2006 року. Я все ще мислю ймовірнісними категоріями, але тепер я вважаю, що ймовірність сильної рецесії переважає ймовірність помірної рецесії, яка, в свою чергу, переважає будь-який оптимістичний результат.

Заради завершення варто згадати речі, які змусили б мене переоцінити свою ймовірність у бік більш оптимістичного результату. Якби конфлікт між Україною та Росією остаточно завершився, а інфляція була приборкана, я став би набагато оптимістичнішим. Аналогічно, Китай може піднести приємний сюрприз у 2023 році, скоригувавши свої правила ковіду та вирішивши проблему житлового колапсу.

Що з цим робити

Незважаючи на високу інфляцію, я б продавав активи, які все ще мають розумну ціну, або коли відбувається ралі на ведмежому ринку, щоб створити резерви готівки в доларах США для інвестування в умовах кризи, що насувається, за цінами, що знизяться. Якщо я помиляюся, то підозрюю, що ціни на активи не відновляться, і ви завжди зможете знову увійти в ринок за цінами, подібними до тих, за якими ви вийшли з нього. Момент, коли я б повернувся на ринок, особливо з ризиковими активами, – це коли ставки знову почнуть знижуватися.

Однак, якщо я правий, більшість класів активів стануть дуже цікавими, а проблемні активи стануть особливо привабливими. Це буде перший цикл справжнього лиха з 2008-2009 років. Я очікую, що буде багато можливостей у сфері проблемних облігацій, нерухомості та навіть криптовалют.

Виняток з цього правила – якщо у вас є 30-річна фіксована іпотека з дуже низькими ставками на вашу нерухомість. У цьому випадку вам краще зберегти свою нерухомість, навіть якщо ціни знизяться на 15-20%, оскільки за нинішніх 7% іпотечних ставок ваша здатність купувати нерухомість зменшиться на 50% залежно від того, наскільки низькими були ставки, які ви сплачували. Крім того, інфляція наразі перевищує ставки, які ви сплачуєте, що зменшує ваше боргове навантаження в реальному вираженні.

Я б також зменшив ваші щорічні витрати, щоб створити грошові резерви на випадок, якщо рецесія призведе до втрати роботи. Погасити всі кредити зі змінними високими відсотками, наприклад, борг за кредитною карткою, але зберегти борг з низькими відсотками.

Історія перемагає макрос

Тим часом, єдине місце для інвестицій зараз – це приватні технологічні стартапи на ранніх стадіях. Оцінки на ранніх стадіях є обґрунтованими. Засновники зосереджуються на економіці своєї одиниці. Вони обмежують витрати готівки, щоб не виходити на ринок щонайменше два роки. Стартапи стикаються з меншими витратами на залучення клієнтів і набагато меншою конкуренцією. Хоча виходи будуть відкладені, а мультиплікатори виходів будуть нижчими, ніж в останні кілька років, це має бути компенсовано нижчими стартовими цінами і тим, що переможці виграють всю свою категорію.

Для таких стартапів важливий не поточний стан речей, а той, що буде через 6-8 років, коли вони шукатимуть вихід, а не поточна ситуація. Наразі все, що має значення, – це те, що вони збирають достатньо коштів і зростають достатньо, щоб отримати наступний фандрейзинг, тому поки що уникайте капіталомістких галузей.

Найкращі інвестиції в стартапи за останнє десятиліття були зроблені між 2008 і 2011 роками (Uber, Airbnb, Whatsapp, Instagram), і я підозрюю, що найцікавіші інвестиції 2020-х років будуть зроблені між 2022 і 2024 роками.

У довгостроковій перспективі історія бере гору над макро. Я залишаюся надзвичайно оптимістичним щодо майбутнього світу та економіки. Починаючи з 1950 року, 11 рецесій тривали від двох до 18 місяців, при середній тривалості 10 місяців. Ми вийдемо з цього. Більше того, якщо зробити крок назад, то останні 200 років були історією технологічного прогресу та інновацій, які призвели до покращення умов життя людей, незважаючи на численні війни та рецесії.

Завдяки технологіям середньостатистичне домогосподарство на Заході має якість життя, яку не могли собі уявити королі минулих часів. Завдяки економії на масштабах, мережевим ефектам, позитивним зворотним зв’язкам у знаннях і виробництві (які також називають кривими навчання), а також прагненню підприємців охопити якомога більший ринок і вплинути на світ якомога масовіше, нові технології швидко демократизуються.

Це призвело до значного збільшення рівності результатів. 100 років тому тільки багаті їздили у відпустку, мали засоби пересування, внутрішній водопровід чи електрику. Сьогодні на Заході майже у кожного є електрика, автомобіль, комп’ютер і смартфон. Майже всі їдуть у відпустку і можуть дозволити собі літати. Ми сприймаємо як належне те, що можемо подорожувати на інший кінець світу за лічені години, що у нас в кишені є доступ до всієї сукупності знань людства, а також безкоштовний глобальний відеозв’язок. Бідний голодуючий в Індії зі смартфоном має більше доступу до інформації та комунікацій, ніж президент Сполучених Штатів всього 30 років тому. Це неабиякі подвиги.

Незважаючи на весь цей прогрес, ми все ще перебуваємо на самому початку технологічної революції. Найбільші сектори економіки ще не оцифровані: державні послуги, охорона здоров’я та освіта. Більшість ланцюгів поставок залишаються офлайн. Їх діджиталізація зробить їх більш ефективними та дефляційними, що, в свою чергу, буде інклюзивним.

У FJ Labs ми зустрічаємо так багато неординарних засновників, які вирішують проблеми 21 століття, зміни клімату, нерівності можливостей та кризи фізичного і психічного здоров’я, що ми з оптимізмом віримо, що людство зможе відповісти на виклики нашого часу.

Правильно прочитавши макро чайні чаїнки і продавши якомога більше наших позицій на пізніх стадіях і криптовалют у 2021 році, ми опинилися в багатій на готівку позиції, маючи лише 25% нашого фонду, розгорнутого на ринку. На противагу цьому, ми зараз надзвичайно активно інвестуємо в легкі в управлінні активи і вважаємо за честь мати можливість допомогти побудувати кращий світ завтрашнього дня, світ рівності можливостей і достатку, соціально свідомий і екологічно стійкий.

Наступні кілька років будуть важкими, але зараз найкращий час для розбудови, і ми вийдемо з нього сильнішими та кращими, ніж будь-коли.