Midas Liquid Yield Tokens (LYT): Нова ера токенізованих стратегій дохідності

Стейблкоїни називають наріжним каменем криптоекосистеми, що забезпечує стабільність на нестабільному ринку та обіцяє докорінно змінити платіжні рейки. Однак, під поверхнею, пропозиція стейблкоінів в основному визначається прибутковістю ланцюжка.

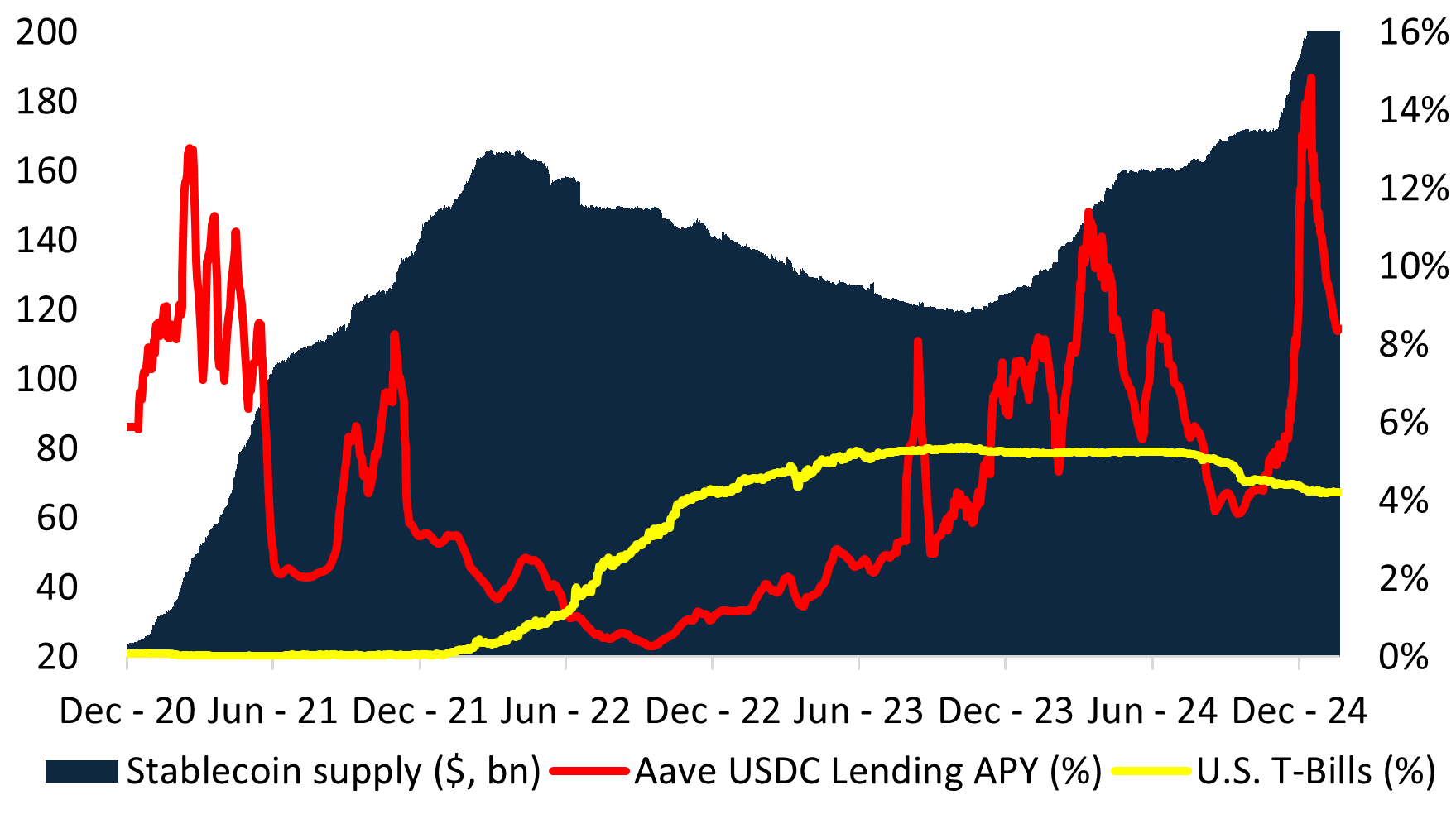

Протягом останніх двох ринкових циклів пропозиція стейблкоінів зростала і скорочувалася у прямій залежності від дохідності. Коли прибутковість ланцюжка перевищувала прибутковість казначейських векселів США (T-Bills), попит на стейблкоїн злетів до небес – особливо після DeFi Summer, коли загальна пропозиція злетіла з менш ніж 10 мільярдів доларів до понад 150 мільярдів доларів всього за два роки. На противагу цьому, коли дохідність ланцюжка впала нижче безризикової ставки долара США, пропозиція стейблкоінів скоротилася так само швидко, про що свідчить падіння в період з 1-го кварталу 22-го по 3-й квартал 23-го року. Нещодавнє зростання пояснюється високою прибутковістю ланцюжка завдяки крипторинку контанго.

Проблема: стейблкоіни не є стабільними

У пошуках дохідності стейблкоіни перетворилися на стратегії хедж-фондів (“дохідні” стейблкоіни), про що свідчить зростання Ethena та інших. У цій структурі дохід розподіляється через два токени – звичайний стейблкоїн, який можна вкласти у другий токен, щоб отримати дохід від базової застави. Така структура виникла тому, що випуск “стабільної” монети дозволяє уникнути класифікації як цінного паперу або схеми колективного інвестування, що вимагало б схвалення регулятора.

Позиціонуючи ці продукти як “квазі-стабільні монети”, емітенти використовують регуляторні лазівки, однак це відбувається ціною створення системних ризиків, зокрема, і для них самих:

- Події, пов’язані з депегами – якщо портфель недоотримує прибутки, ліквідність змушує емітентів здійснювати стрімкі продажі, дестабілізуючи всю екосистему.

- Неправильні стимули – Емітенти женуться за вищою дохідністю, щоб залучити TVL, часто підштовхуючи портфелі до більш ризикованих активів.

- Регуляторна невизначеність – Обертання стратегій хедж-фондів у “квазістабільні монети” створює ризики дотримання законодавства, залишаючи інвесторів без юридично визначених прав на базові активи.

Як зазначає Steakhouse Financial у своєму Посібнику по стейблкоінам:

“На стейблкоїни поширюються обмеження щодо ліквідності та платоспроможності. Щоб функціонувати, стейблкоїн повинен відповідати обом цим жорстким обмеженням”.

Однак дохідні стейблкоіни за своєю природою підкреслюють ці обмеження. Конкуренція за залучення ТВЛ призводить до двох системних наслідків:

- Скупчення на одних і тих самих можливостях отримання прибутку, що знижує прибутковість

- Посилення системної нестабільності, підвищення ризиків відміни прив’язки

Наслідки: Зниження прибутковості та збільшення системного ризику

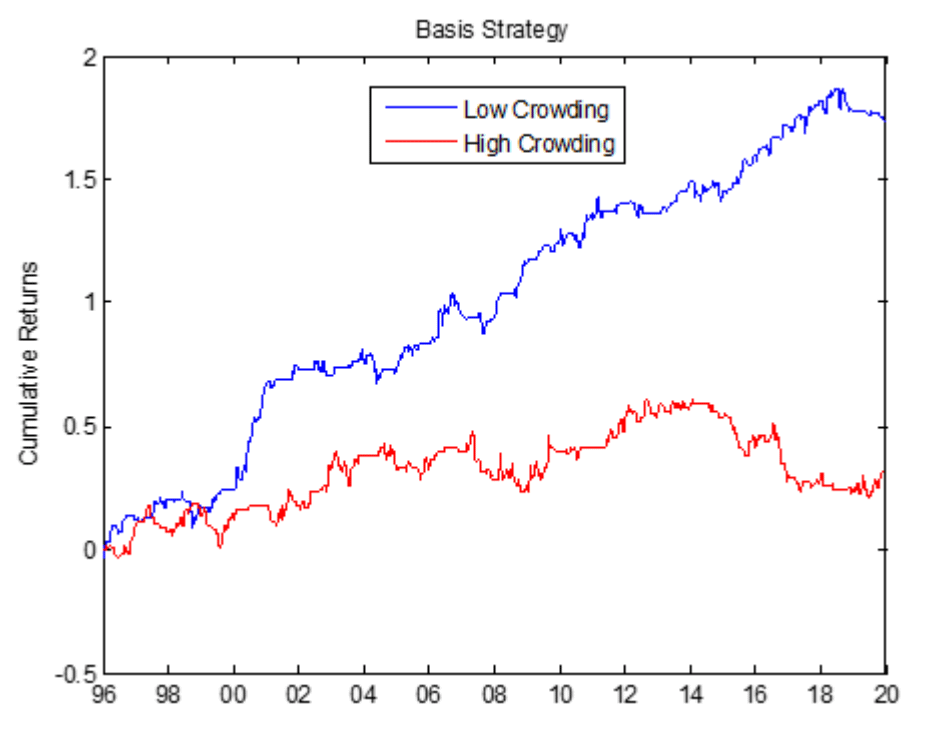

Встановлюючи зобов’язання в 1 долар, всесвіт дохідних стейблкоінів, які можна інвестувати, технічно обмежується заставою з нульовим терміном дії. Це спрямовує активи всіх емітентів в одні й ті ж угоди, що призводить до зниження прибутковості. Історично склалося так, що переповнені угоди, такі як базові угоди на товарних ринках, постійно демонструють низьку ефективність. Наслідки переповненості ринку широко вивчалися в наукових колах, що призводить до зниження прибутковості при підвищеному ризику. Наприклад, торгівля на товарних ринках призвела до стабільно нижчої прибутковості протягом 24-річного періоду.

Невпинна гонитва за прибутковістю штовхає емітентів стейблкоінів далі вгору по кривій ризику. Таким чином, вони створюють системну вразливість, коли одна слабка ланка в пулі забезпечення може спричинити каскадний крах.

Крім того, емітенти стейблкоінів покладаються на кредитне плече і перезаставу, щоб стимулювати впровадження. Це створює систему, в якій стрес в одній частині структури забезпечення може спровокувати каскадні збої. Дисконт 2022 року на stETH, крах UST та нещодавня відмова від прив’язки USD0++ та USDz – все це свідчить про цю вразливість.

Рішення: Токени рідкої дохідності (LYT)

У Midas ми розробили принципово новий підхід до токенізованої дохідності – Liquid Yield Tokens (LYT).

Замість того, щоб прив’язувати дохідність до крихкої обгортки стейблкоінів, LYT представляє спеціальний фреймворк для інвестиційних стратегій в ланцюжку:

- Плаваюча базова вартість – на відміну від стейблкоінів, LYT не мають фіксованої прив’язки до 1 долара. Їх вартість коливається в залежності від продуктивності, усуваючи ризики втрати прив’язки.

- Розширений інвестиційний універсум – зняття обмеження на зобов’язання в 1 долар відкриває доступ до ширшого спектру дохідних активів, оптимізуючи дохідність з поправкою на ризик.

- Професійне управління ризиками – Кожним LYT активно керують куратори ризиків інституційного рівня, динамічно пристосовуючись до ринкових умов.

- Спільна ліквідність та атомарні погашення – LYT мають спільний пул ліквідності, що усуває необхідність у фрагментованих LP та забезпечує безперешкодну інтеграцію DeFi.

- Винагорода за масштабне фермерство – власники LYT отримують додаткові стимули в таких протоколах, як Plume, Etherlink і TAC.

Як працюють токени ліквідної дохідності (LYT)

Токени ліквідної прибутковості (LYT ) випускаються через відкриту та комбіновану інфраструктуру Midas. Такий підхід розділяє ролі емітента і ризик-менеджера, дозволяючи користувачам отримувати вигоду від індивідуального управління ризиками.

Забезпечення кожного токена управляється спеціальними ризик-менеджерами, які працюють за конкретними мандатами і прозоро звітують в ланцюжку. Ризик-менеджер динамічно розподіляє забезпечення для найкращих можливостей, адаптуючись до мінливих ринкових умов, щоб отримати альфа-прибуток, одночасно керуючи ризиками.

LYT випускаються за допомогою відкритої інфраструктури Midas, яку можна компонувати. На відміну від стейблкоінів, токени LYT чітко розділяють ролі емітентів і ризик-менеджерів. Кожним LYT керують спеціальні куратори ризиків, які динамічно розподіляють забезпечення для найкращих стратегій співвідношення ризику та винагороди.

Кожен LYT випускається як бездозвільний токен ERC-20, що робить його повністю сумісним з ширшою екосистемою DeFi.

Для всіх LYT компанія Midas створила спільні пули ліквідності для миттєвого викупу. Замість того, щоб вимагати стимулів для видобутку ліквідності, LYTs розроблені для економічно ефективного масштабування і глибокої інтеграції DeFi. Такі протоколи, як Morpho, Euler та Anja вже підтримують LYTs.

Представляємо три нові LYT

Сьогодні ми запускаємо mRE7YIELD, mEDGE та mMEV, кожен з яких курується провідними фірмами.

mRE7YIELD – управління ризиками від RE7 Capital

RE7 Capital – інвестиційна компанія, що спеціалізується на дослідженнях у сфері цифрових активів і фокусується на дохідних DeFi та ліквідних альфа-стратегіях. Завдяки перевіреному підходу інституційного рівня, mRE7YIELD забезпечує активне управління структурованими дохідними продуктами.

- Поточний APY: 20,83%.

- Структуровані стратегії дохідності інституційного рівня

- Активно вдалося виявити неефективність ринку

mEDGE – управління ризиками від Edge Capital

Edge Capital – провідний хедж-фонд цифрових активів і постачальник ліквідності DeFi, що управляє капіталом для інституційних інвесторів і криптовалютних фондів. Їхні нейтральні до ринку стратегії розроблені для отримання стабільного прибутку з поправкою на високий ризик.

- Поточна APY: 20.12%.

- $230M+ AUM

- Чотирирічна аудиторська історія з коефіцієнтом Шарпа 3,5

mMEV – управління ризиками від MEV Capital

MEV Capital – інвестиційна компанія, що спеціалізується на ризик-менеджменті та розробці власних стратегій отримання доходу. Маючи досвід у забезпеченні ліквідності та структурованих дохідних продуктах, вона надає доступ до високодохідних можливостей на децентралізованих ринках.

- Поточний APY: 17,53%.

- $350M+ AUM

- 10+ кураторських публічних сховищ у різних мережах

Ви також можете знайти короткий огляд того, як працюють токени Liquid Yield Token (LYT), у нашому твіттері та на сторінці в LinkedIn.

Щодо висвітлення у ЗМІ, ознайомтеся з прес-релізами на The Block & Coindesk.

Ми будемо раді будь-яким запитанням та відгукам, які у вас можуть виникнути.