سردیاں آ رہی ہیں!

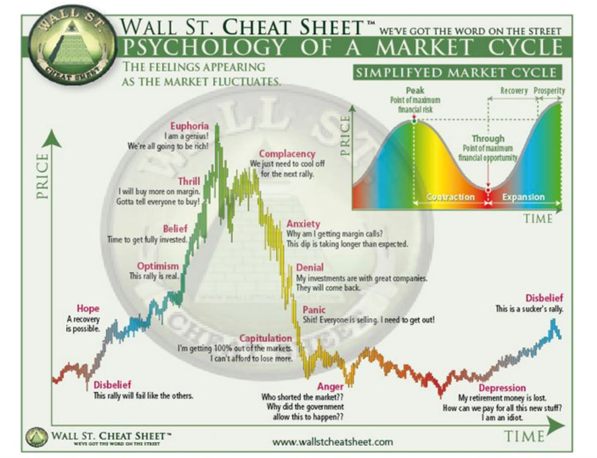

میں دیر سے میکرو غور و فکر میں بہت سوچ رہا ہوں۔ ایسے اوقات ہوتے ہیں جب میکرو مائیکرو ٹرمپ کرتا ہے۔ ان لمحات میں، تمام اثاثوں کی کلاسیں جوش و خروش کے لمحات میں اوپر جاتے ہوئے 1 سے منسلک ہوتی ہیں۔ مناسب محنت کھڑکی سے باہر نکل جاتی ہے اور مارکیٹیں حیرت انگیز کمپنیوں کو clunkers سے ممتاز نہیں کرتی ہیں۔ اسی طرح، تمام اثاثوں کی کلاسیں افسردہ وقت میں نیچے آنے والے راستے میں 1 سے منسلک ہوتی ہیں۔ بازار والے بچے کو نہانے کے پانی سے باہر پھینک دیتے ہیں۔

ہم پچھلے 18 مہینوں سے ایسے وقت میں جی رہے ہیں۔ فروری 2021 میں، میں نے ویلکم ٹو دی ایوریتھنگ ببل میں دلیل دی کہ جارحانہ توسیعی مالیاتی پالیسیوں کے ساتھ منفی حقیقی شرحیں ہر اثاثہ طبقے میں ایک بلبلہ کو ہوا دے رہی ہیں اور یہ کہ زیادہ قیمت والے اثاثوں کو جارحانہ طریقے سے فروخت کرنے کا وقت آگیا ہے۔ اس سال مارچ میں The Great Unknown میں، میں نے دلیل دی کہ لوگ عالمی معیشت کو لاحق خطرات کو نمایاں طور پر کم کر رہے ہیں۔ ان خطرات کے بعد سے صرف اضافہ ہوا ہے۔

عالمی معیشت کے بارے میں مندی کا ہونا اس وقت اتفاق رائے ہے۔ ہمیشہ کی طرح، میں متضاد ہوں، لیکن اس معاملے میں، میرا متضاد موقف یہ ہے کہ اتفاق رائے کافی مندی نہیں ہے۔ زیادہ تر لوگ 2023 میں نرم لینڈنگ یا ہلکی کساد بازاری کی کسی نہ کسی شکل کو انڈر رائٹنگ کر رہے ہیں۔ ہم مایوسی کی اس وادی میں جانے سے بہت دور ہیں جہاں تمام امیدیں دم توڑ چکی ہیں۔ کوئی بھی خبر جو توقع سے کم بری ہو وہ مارکیٹ کو چیرتی ہے۔ یہ گزشتہ ہفتے اس وقت ہوا جب CPI پرنٹ 7.9% کے بجائے 7.7% پر آیا، یا جب لوگوں نے جوش و خروش کے ساتھ شرحوں میں اضافے کی شرح میں ممکنہ سست روی کی خبر کا خیر مقدم کیا۔ آپ کو یاد رکھیں، افراط زر بدستور بلند ہے، اور شرحیں اب بھی بڑھ رہی ہیں چاہے اضافے کی شرح میں کمی ہو (مثال کے طور پر، دوسرا مشتق منفی ہے، لیکن پہلا مشتق اب بھی مثبت ہے)۔

نو عوامل ہیں جو میری مندی کا سبب بن رہے ہیں۔

1. قیمتیں لوگوں کی توقع سے زیادہ ہو سکتی ہیں لوگوں کی توقع سے زیادہ

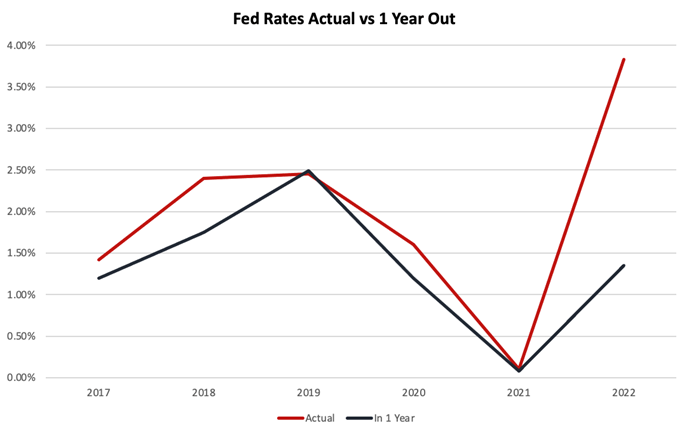

20-21 ستمبر کے FOMC میٹنگ تک لوگ یو ایس فیڈ فنڈز کی شرح 3.5 فیصد کی بلندی پر لکھ رہے تھے۔ یہ فی الحال 3.75% سے 4% ہے اور دوبارہ گرنے سے پہلے 2023 میں 4.6% تک پہنچنے کی امید ہے۔

اس سال کے شروع میں میں نے پریشان کیا کہ کوئی بھی 5٪ سے اوپر کی شرحوں کے نتائج پر غور نہیں کر رہا ہے کیونکہ انہوں نے اسے امکان کے دائرے میں نہیں سمجھا۔ یہ ایک ایسا شعبہ ہے جہاں گزشتہ سال کے دوران اتفاق رائے کو بارہا غلط کیا گیا ہے۔

مہنگائی ضدی طور پر بلند رہنے اور ساختی بننے کے آثار ظاہر ہونے کے ساتھ جب کارکنان متوقع زیادہ افراط زر کے مطابق اجرت میں اضافے کی درخواست کرنا شروع کر دیتے ہیں، تو شرحیں لوگوں کی توقع سے زیادہ دیر تک نمایاں طور پر زیادہ رہ سکتی ہیں۔ مجھے حیرت نہیں ہوگی اگر قیمتیں بالآخر 5.5% یا اس سے زیادہ تک پہنچ گئیں اور 2024 یا اس سے زیادہ عرصے تک اچھی طرح سے رہیں۔

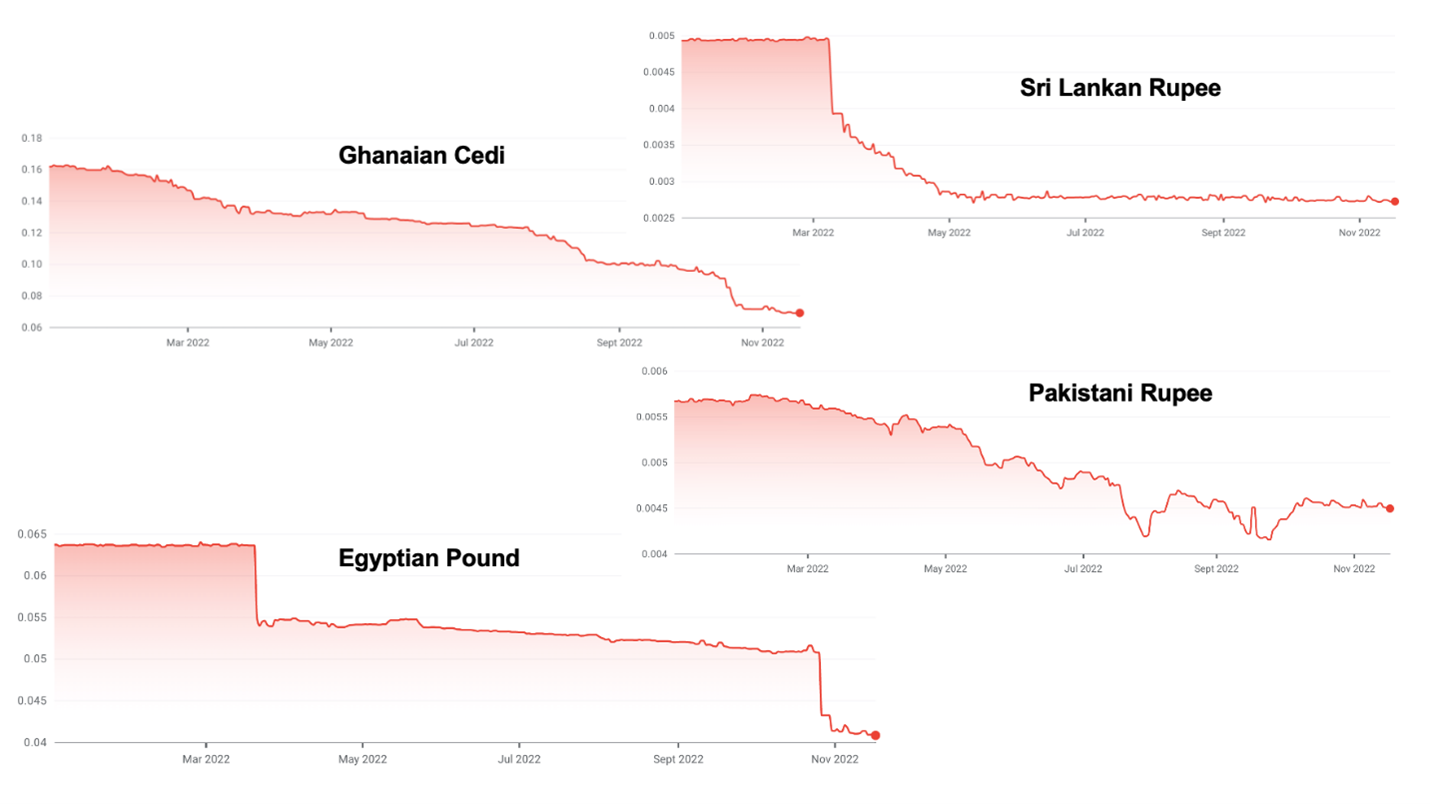

2. مضبوط ڈالر ابھرتی ہوئی منڈیوں میں قرضوں کا خودمختار بحران پیدا کر رہا ہے۔

زیادہ تر ابھرتی ہوئی منڈیوں میں ان کے قرض کی قیمت ڈالر میں ہوتی ہے لیکن ان کی ٹیکس آمدنی ان کی مقامی کرنسی میں ہوتی ہے۔ امریکہ میں بڑھتی ہوئی شرحیں، بہت زیادہ افراط زر کے ساتھ مل کر، اور اکثر خود ساختہ اقتصادی غلطیوں سے ڈالر کو ڈرامائی طور پر مضبوط ہوتا نظر آ رہا ہے۔

یہ اضافہ بہت سی ابھرتی ہوئی مارکیٹوں کو ایک غیر یقینی حالت میں ڈال رہا ہے۔ سری لنکا پہلے ہی ڈیفالٹ کر چکا ہے۔ گھانا اور پاکستان دباؤ میں بہت سے دوسرے کے ساتھ اگلے نمبر پر نظر آتے ہیں۔

3. گیس کی اونچی قیمتیں جرمنی میں کساد بازاری کا باعث بن رہی ہیں۔

گزشتہ چند دہائیوں سے جرمنی کا کاروباری ماڈل سستی روسی گیس سے چیزیں بنانا اور چین کو برآمد کرنا ہے۔ یہ کاروباری ماڈل دونوں طرف سے دباؤ میں آ رہا ہے۔ روس کی طرف سے نورڈ اسٹریم کو بند کرنے سے جرمنی اپنی آبادی کو گرم کرنے اور گیس پر منحصر بھاری صنعت کو ایندھن دینے کے لیے کافی گیس کے بغیر چھوڑ سکتا ہے۔ راشننگ اور بڑھتی ہوئی قیمتیں 2023 میں جرمنی میں کساد بازاری کا سبب بنیں گی جس کا تخمینہ موسم سرما کے دورانیے اور شدت کے لحاظ سے 0.4% سے 7.9% تک جی ڈی پی کے سنکچن تک ہوگا۔

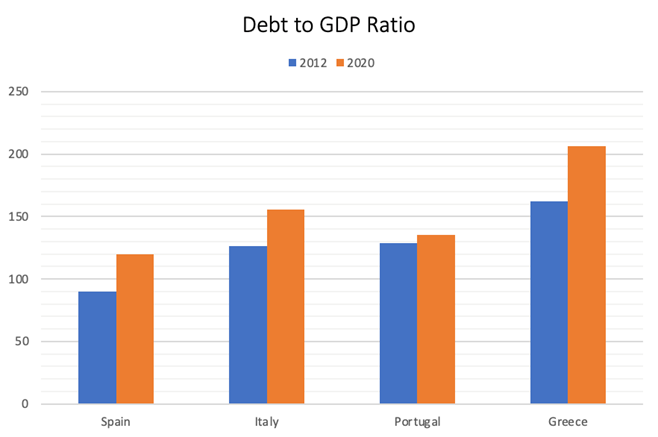

4. یورو کا ایک نیا بحران منڈلا رہا ہے۔

یونان نے 2007-2008 کے مالیاتی بحران کے نتیجے میں یورو کو تقریباً نیچے لے لیا تھا۔ بہت سے یورپی ممالک کی مالی حالت، خاص طور پر PIGS (پرتگال، اٹلی، یونان، اسپین) میں اب اس وقت کی نسبت نمایاں طور پر بدتر ہے۔

مقروض کی سطح ایسی ہے کہ ان ممالک کے دیوالیہ ہونے میں ان کے قرض لینے کی لاگت میں بہت زیادہ اضافہ نہیں ہوگا۔ سب سے بڑا خطرہ ممکنہ طور پر اٹلی سے آتا ہے جس کا قرض اور جی ڈی پی تناسب اب 150% سے زیادہ ہے اور جس کی معیشت یونان کے مقابلے دس گنا زیادہ ہے۔ اس سے بھی بدتر ملک نے انتہائی دائیں بازو کی قوم پرست حکومت کا انتخاب کیا جسے شاید یورپ میں بہت سے دوستانہ چہرے نہ ملیں، خاص طور پر جب کہ جرمنی توانائی کے بحران کا شکار ہے۔

مجھے شک ہے کہ جب بحران آئے گا تو یورپ یورو کو بچانے کے لیے جو بھی کرے گا وہ کرے گا، لیکن یہ عمل انتہائی تکلیف دہ ہوگا۔

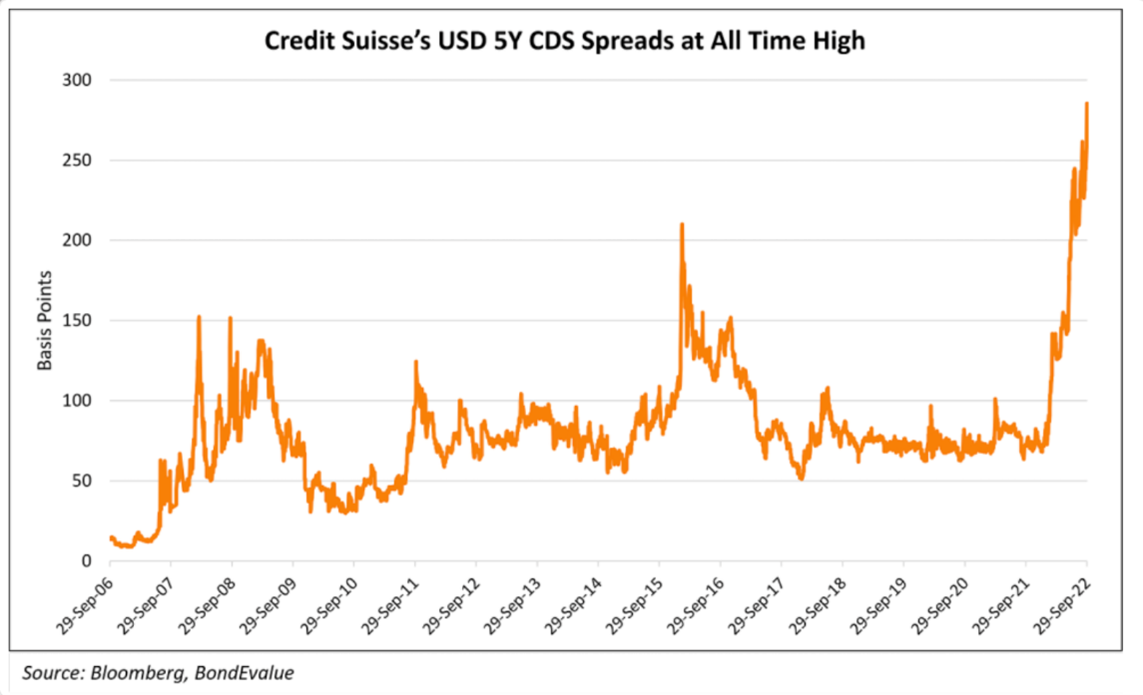

5. افق پر بینکنگ کا بحران ہے۔

اس سال کے شروع میں میں نے پیش گوئی کی تھی کہ کریڈٹ سوئس اور ممکنہ طور پر UBS اس کے ساتھ سوئٹزرلینڈ کو نیچے لانے میں ڈیفالٹ ہو سکتے ہیں۔ ان بینکوں نے خود کو ہر حالیہ بین الاقوامی شکست کے مرکز میں پایا ہے جس میں خراب قرضے شامل ہیں، جیسے، آرکیگوس، گرینسل، لکن کافی، وغیرہ۔ غیر ملکی کرنسی کے مترادف قرضے بذات خود سوئس جی ڈی پی کا 400% بنتے ہیں۔ سرکاری طور پر، سوئس بینکنگ سسٹم کے اثاثے ~ 4.7x GDP ہیں لیکن اس میں بیلنس شیٹ کے اثاثے شامل نہیں ہیں۔ ان کو شامل کرنے سے پتہ چلتا ہے کہ ~9.5x 10x کا تناسب زیادہ درست ہے۔

تب سے، مارکیٹ کو کریڈٹ سوئس کی کمزوری کا احساس ہو گیا ہے۔

یورپی بینک عام طور پر کمزور پوزیشن میں ہیں۔ وہ بہت سارے سرکاری قرضوں کے مالک ہیں، جو انہیں PIGS میں ممکنہ قرضوں کی تنظیم نو کا سامنا کرے گا۔ انہوں نے بہت کم شرحوں پر بہت کم ضمانت کے ساتھ رہن جاری کیے ہیں اور وہ شرح میں اضافے اور رئیل اسٹیٹ کی قیمتوں میں کمی کا شکار ہوں گے۔

مزید یہ کہ، انہوں نے اہم ذخائر نہیں بنائے ہیں جیسا کہ ان کے امریکی ہم منصبوں کے پاس ہے۔ اگر اعتماد کا ایک مکمل بحران پیدا ہو جائے تو یہ تصور کرنا مشکل نہیں ہے کہ پورے بینکنگ سسٹم پر قبضہ ہو جائے گا کیونکہ بینک بڑے پیمانے پر مالیاتی بحران کا باعث بننے والے ہم منصب کے خطرے سے بچنے کی کوشش کرتے ہیں۔

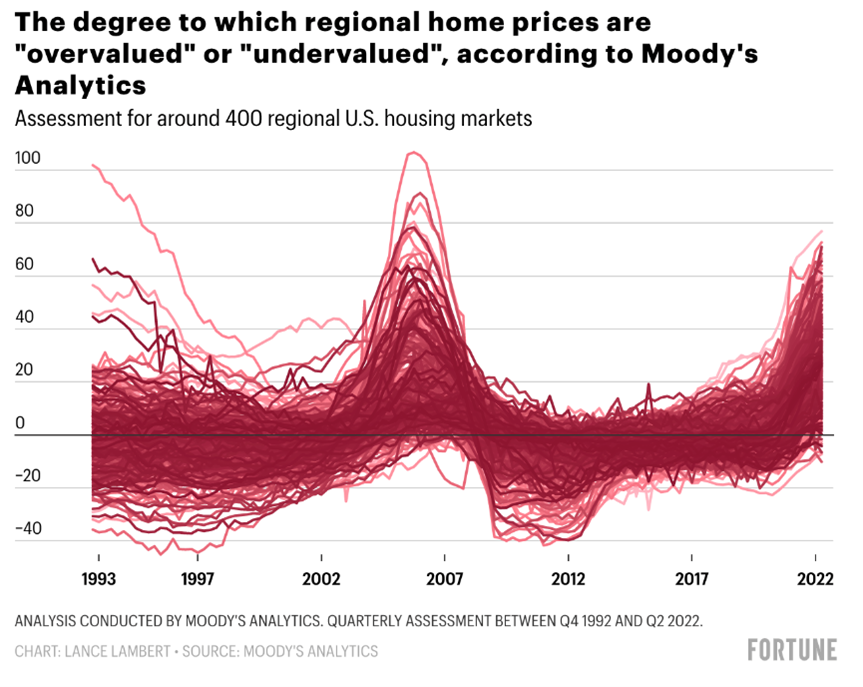

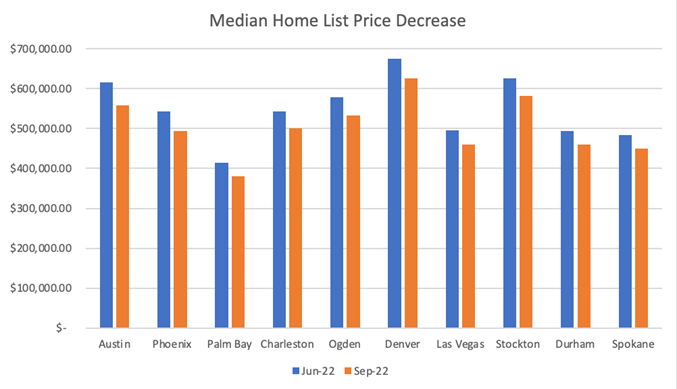

6. رئیل اسٹیٹ کی قیمتیں گرنے والی ہیں۔

دیگر تمام اثاثہ جات کی طرح رئیل اسٹیٹ نے بھی گزشتہ دہائی میں قیمتوں میں زبردست اضافہ دیکھا۔ رئیل اسٹیٹ اب امریکہ اور دنیا بھر میں زیادہ تر جگہوں پر بہت زیادہ ہے۔

دیگر اثاثہ جات کی کلاسوں کے برعکس، گزشتہ 18 مہینوں میں رہن کی شرح 2.5% سے بڑھ کر 7% ہونے کے باوجود رئیل اسٹیٹ کی قیمتیں ابھی تک ایڈجسٹ نہیں ہوئی ہیں۔ بیچنے والوں کو اپنی قیمت کی توقعات کو ایڈجسٹ کرنے میں کچھ وقت لگتا ہے، اس لیے پہلے لیکویڈیٹی سوکھ جاتی ہے، پھر قیمتیں گر جاتی ہیں۔

آسٹن، ٹیکساس جیسے شہروں میں پچھلے 3 مہینوں میں قیمتیں پہلے ہی 7% سے اوپر گر چکی ہیں۔ مجھے حیرت نہیں ہوگی اگر ہم نے اگلے 24 مہینوں میں قومی سطح پر 15 فیصد سے اوپر کی کمی دیکھی۔

یہ عالمی سطح پر ہو رہا ہے۔ نیوزی لینڈ کے گھروں کی قیمتیں پچھلے 11 مہینوں میں 10.9 فیصد کم ہیں۔ توقع ہے کہ سویڈن میں گھروں کی قیمتیں اپنے عروج سے 20 فیصد کم ہوں گی۔ کینیڈا اور یوکے خاص طور پر کمزور دکھائی دیتے ہیں کیونکہ زیادہ تر صارفین کے پاس متغیر شرح رہن ہے جو شرحوں میں نمایاں اضافہ کے سامنے آتے ہیں۔

7. یوکرین اور روس میں جاری تنازعہ اناج، گیس اور تیل کی قیمتیں بلند رکھے گا

تصادم کی کوئی انتہا نظر نہیں آتی۔ جب کہ یہ جاری ہے، اناج، گیس، اور تیل کی قیمتیں بلند رہیں گی، سود کی شرح کی سطح سے قطع نظر افراط زر کو بلند رکھتے ہوئے، کیونکہ قیمت زیادہ مانگ کی بجائے رسد کی رکاوٹوں سے چلتی ہے۔

اس میں اس بات کا بھی خیال نہیں رکھا گیا کہ اگر تنازعہ کے دوران ٹیکٹیکل جوہری استعمال کیا جائے تو کیا ہوگا، جس کے نتائج ناقابل تصور ہوں گے۔

8. چین اب اقتصادی ترقی اور انفلیشن کی طاقت نہیں ہے۔

کئی دہائیوں سے چین عالمی اقتصادی ترقی اور تنزلی کی محرک قوتوں میں سے ایک تھا۔ مہنگائی کو کنٹرول میں رکھنے میں چین کی کم قیمت اور پیمانے پر تیاری کی صلاحیت سے دنیا نے بہت فائدہ اٹھایا۔

یہ اب سچ نہیں ہے۔ ژی جن پنگ کی زیرو کوویڈ پالیسی، اینٹی ٹیک ریگولیشن اور عام طور پر سرمایہ دارانہ پالیسیوں کے ساتھ چینی معیشت کے نااہل انتظام نے ملک کی اقتصادی ترقی کو کچل دیا ہے۔

مزید برآں، اس کی لسانی پالیسیاں چین اور مغرب کو ایک دوسرے سے جوڑنے اور سپلائی چین کے انضمام کا باعث بن رہی ہیں۔ ان سپلائی چینز کو انڈیا، انڈونیشیا، میکسیکو یا بیک آن شور میں منتقل کرنے کا عمل افراطِ زر کا ہے کیونکہ دنیا اس مہارت اور پیمانے کی معیشتوں سے محروم ہو رہی ہے جس سے اس نے پچھلے 30 سالوں میں فائدہ اٹھایا تھا۔

روشن پہلو پر، زیادہ تر عسکری ماہرین کا خیال ہے کہ چین کے پاس اگلے پانچ سالوں تک تائیوان پر حملہ کرنے کی ابھاری صلاحیت نہیں ہوگی۔ اگرچہ یہ جیو پولیٹیکل ڈیموکلس کی تلوار اب بھی عالمی معیشت پر لٹکی ہوئی ہے، ایسا محسوس ہوتا ہے کہ یوم حساب ابھی ہاتھ میں نہیں ہے۔

9. ساختی طور پر زیادہ جغرافیائی سیاسی خطرہ

The post سرد جنگ کا خاتمہ ہو رہا ہے۔ ہم ایک نئی سرد جنگ میں داخل ہو رہے ہیں جس میں مغرب چین، روس، ایران اور شمالی کوریا کے خلاف صف آرا ہے۔ یوکرین کا تنازع اس متحرک کرسٹل کو واضح کر رہا ہے۔ روس ایرانی ساختہ ڈرونز، شمالی کوریا کے بنائے ہوئے توپ خانے اور چین کے ژی کے ساتھ اقوام متحدہ اور عالمی سطح پر پوتن کی پشت پناہی کے ساتھ لڑ رہا ہے۔

یہ نئی سرد جنگ کسی بھی طرح سے خوفناک نتائج کا باعث بن سکتی ہے:

- نیوکلیئر تنازعہ یا ڈرٹی بم یا یوکرین میں نیوکلیئر پاور سٹیشن پر کوئی حادثہ۔

- تائیوان میں جنگ۔

- مغرب میں انفراسٹرکچر پر سائبر حملوں میں اضافہ۔

- مغربی جمہوریتوں کو غیر مستحکم کرنے کے لیے ٹیکنالوجی کا استعمال، مثال کے طور پر، یہاں امریکہ میں روسی اور چینی انتخابی ٹرولنگ۔

یہ سب دنیا کو ایک کم مستحکم جگہ بناتا ہے، قانون کی حکمرانی کو ختم کرتا ہے، اور بائیں دم کے تباہ کن نتائج کا خطرہ بڑھاتا ہے۔

نتیجہ

ان نو عوامل میں سے کوئی ایک عالمی کساد بازاری پیدا کرنے کے لیے کافی ہوگا۔ جو چیز مجھے پریشان کرتی ہے وہ یہ ہے کہ وہ سب ایک ساتھ ہو رہے ہیں اور چل رہے ہیں یہ تجویز کر رہے ہیں کہ 2007-2008 کی عظیم کساد بازاری کا دوبارہ پلے اسٹور میں ہو سکتا ہے۔

میں عام طور پر کمرے میں سب سے زیادہ پر امید شخص ہوں، اور میں 2006 سے اس قدر مندی کا شکار نہیں ہوں۔ میں اب بھی امکانی لحاظ سے سوچتا ہوں، لیکن اب میں سمجھتا ہوں کہ شدید کساد بازاری کا امکان ہلکی کساد بازاری کے امکان کو پیچھے چھوڑ دیتا ہے، جس کے نتیجے میں کوئی بھی امید افزا نتیجہ نکلتا ہے۔

تکمیل کی خاطر، یہ ان چیزوں کا ذکر کرنے کے قابل ہے جو مجھے زیادہ پرامید نتائج کی طرف اپنے وزن کے امکان کا دوبارہ جائزہ لینے پر مجبور کریں گی۔ اگر یوکرین/روس کا تنازعہ یقینی طور پر ختم ہو جاتا ہے، افراط زر پر قابو پا لیا جاتا ہے، تو میں مزید سنگین ہو جاؤں گا۔ اسی طرح، چین 2023 میں اپنے کوویڈ قوانین میں تبدیلی کرکے اور اس کے ہاؤسنگ حادثے سے نمٹنے کے ذریعے ایک خوشگوار سرپرائز دینے کی صلاحیت رکھتا ہے۔

اس کے بارے میں کیا کرنا ہے

زیادہ افراط زر کے باوجود، میں ایسے اثاثے فروخت کروں گا جن کی ابھی بھی مناسب قیمت ہے یا جب آنے والے بحران میں کم قیمتوں پر سرمایہ کاری کرنے کے لیے امریکی ڈالر کے نقد ذخائر کو بڑھانے کے لیے ریچھ کی مارکیٹ میں ریلیاں آتی ہیں۔ کیا میں اپنے پڑھنے میں غلط ہوں، مجھے شبہ ہے کہ اثاثہ جات کی قیمتیں بحال نہیں ہوئی ہوں گی، اور آپ ہمیشہ ان قیمتوں پر دوبارہ داخل ہو سکتے ہیں جیسے آپ باہر نکلے تھے۔ جس لمحے میں مارکیٹ میں دوبارہ داخل ہوں گا، خاص طور پر خطرے کے اثاثوں کے ساتھ، جب شرحیں دوبارہ کم ہونا شروع ہو جائیں گی۔

تاہم، اگر میں صحیح کہہ رہا ہوں، تو زیادہ تر اثاثہ جات کی کلاسیں بہت دلچسپ ہو جائیں گی کیونکہ پریشان کن اثاثے خاص طور پر مجبور ہو جائیں گے۔ 2008-2009 کے بعد یہ پہلا حقیقی مصیبت کا دور ہوگا۔ مجھے امید ہے کہ پریشان کن بانڈز، رئیل اسٹیٹ اور یہاں تک کہ کرپٹو میں بھی کافی مواقع ہوں گے۔

اس قاعدہ کی رعایت یہ ہے کہ اگر آپ کے پاس 30 سال کا مقررہ رہن ہے جو آپ کی رئیل اسٹیٹ پر بہت کم شرحوں پر ہے۔ اس صورت میں، آپ اپنی رئیل اسٹیٹ کو برقرار رکھنے سے بہتر ہیں یہاں تک کہ اگر قیمتیں 15-20% کم ہو جائیں، کیونکہ موجودہ 7% رہن کی شرحوں پر، آپ کی جائیداد خریدنے کی صلاحیت 50% تک خراب ہو جائے گی، اس پر منحصر ہے کہ قیمتیں کتنی کم ہیں۔ قیمتیں جو آپ ادا کر رہے تھے۔ مزید برآں، افراط زر اس وقت ان شرحوں سے اوپر ہے جو آپ ادا کر رہے ہیں، حقیقی معنوں میں آپ کے قرض کے بوجھ کو کم کر رہا ہے۔

اگر کساد بازاری کی وجہ سے آپ اپنی ملازمت سے ہاتھ دھو بیٹھیں تو میں نقد ذخائر بنانے کے لیے آپ کے سالانہ اخراجات میں بھی کمی کروں گا۔ تمام متغیر زیادہ سود والے قرضوں کی ادائیگی کریں، جیسے کریڈٹ کارڈ کا قرض، لیکن کم سود والا قرض رکھیں۔

تاریخ نے میکرو کو پیچھے چھوڑ دیا۔

اس دوران، ابھی سرمایہ کاری کرنے کی واحد جگہ ابتدائی مرحلے کے نجی ٹیک اسٹارٹ اپس میں ہے۔ ابتدائی مرحلے کی قیمتیں معقول ہیں۔ بانیوں نے اپنی اکائی اکنامکس پر توجہ دی ہے۔ وہ نقدی جلانے کو محدود کر رہے ہیں تاکہ کم از کم دو سال تک بازار نہ جانا پڑے۔ سٹارٹ اپ کو کسٹمر کے حصول کی کم لاگت اور بہت کم مقابلے کا سامنا کرنا پڑتا ہے۔ اگرچہ اخراج میں تاخیر ہو گی اور پچھلے کچھ سالوں کے مقابلے میں ایگزٹ ملٹیلز کم ہوں گے، لیکن اس کی تلافی داخلے کی کم قیمتوں اور اس حقیقت سے ہونی چاہیے کہ جیتنے والے اپنی پوری کیٹیگری جیتیں گے۔

میکرو جو ان اسٹارٹ اپس کے لیے اہمیت رکھتا ہے وہ اب سے 6-8 سال بعد ہے جب وہ موجودہ ماحول کے بجائے باہر نکلنا چاہتے ہیں۔ ابھی کے لیے صرف اتنا اہم ہے کہ وہ کافی نقد رقم اکٹھا کرتے ہیں اور اپنا اگلا فنڈ اکٹھا کرنے کے لیے کافی بڑھتے ہیں اس لیے ابھی کے لیے سرمایہ دارانہ صنعتوں سے گریز کریں۔

پچھلی دہائی کی بہترین اسٹارٹ اپ سرمایہ کاری 2008 اور 2011 (Uber, Airbnb, Whatsapp, Instagram) کے درمیان کی گئی تھی اور مجھے شبہ ہے کہ 2020 کی سب سے دلچسپ سرمایہ کاری 2022 اور 2024 کے درمیان کی جائے گی۔

طویل مدت میں، تاریخ نے میکرو کو پیچھے چھوڑ دیا۔ میں دنیا اور معیشت کے مستقبل کے بارے میں انتہائی پر امید ہوں۔ 1950 کے بعد سے، 11 کساد بازاری دو سے 18 ماہ کے درمیان رہی ہیں، جن کی اوسط مدت 10 ماہ ہے۔ ہم اس سے نکلیں گے۔ مزید برآں، اگر آپ ایک قدم پیچھے ہٹیں تو گزشتہ 200 سال تکنیکی ترقی اور اختراعات کی تاریخ رہے ہیں جس کی وجہ سے متعدد جنگوں اور کساد بازاری کے باوجود انسانی حالت میں بہتری آئی ہے۔

ٹیکنالوجی کی وجہ سے مغرب میں اوسط گھرانے کا معیار زندگی ایسا ہے جس کا ماضی کے بادشاہوں کے لیے تصور بھی نہیں کیا جا سکتا تھا۔ پیمانے کی معیشتوں، نیٹ ورک کے اثرات، علم اور مینوفیکچرنگ میں مثبت فیڈ بیک لوپس (جسے سیکھنے کے منحنی خطوط بھی کہا جاتا ہے)، اور کاروباری افراد کی سب سے بڑی ممکنہ مارکیٹ کو حل کرنے اور دنیا کو ممکنہ حد تک بڑے پیمانے پر متاثر کرنے کی خواہش کی وجہ سے، نئی ٹیکنالوجیز تیزی سے جمہوری بنتی ہیں۔

اس سے نتائج کی مساوات میں بڑے پیمانے پر اضافہ ہوا ہے۔ 100 سال پہلے، صرف امیر ہی چھٹیوں پر جاتے تھے، ان کے پاس نقل و حمل، انڈور پلمبنگ یا بجلی کا کوئی ذریعہ ہوتا تھا۔ آج مغرب میں تقریباً ہر ایک کے پاس بجلی، کار، کمپیوٹر اور اسمارٹ فون ہے۔ تقریباً ہر کوئی چھٹی پر جاتا ہے اور اڑنے کا متحمل ہوتا ہے۔ ہم اس بات کو تسلیم کرتے ہیں کہ ہم گھنٹوں میں دنیا کے دوسری طرف سفر کر سکتے ہیں اور یہ کہ ہمارے پاس مفت عالمی ویڈیو مواصلات کے علاوہ اپنی جیبوں میں انسانیت کے کل علم تک رسائی ہے۔ ہندوستان میں ایک غریب کسان جس کے پاس اسمارٹ فون ہے اس کے پاس معلومات اور مواصلات تک اس سے زیادہ رسائی ہے جو کہ 30 سال پہلے ریاستہائے متحدہ کے صدر کے پاس تھی۔ یہ قابل ذکر کارنامے ہیں۔

اس ساری ترقی کے باوجود، ہم ابھی تک ٹیکنالوجی کے انقلاب کے بالکل آغاز پر ہیں۔ معیشت کے سب سے بڑے شعبوں کو ابھی تک ڈیجیٹائز نہیں کیا گیا ہے: عوامی خدمات، صحت کی دیکھ بھال، یا تعلیم۔ زیادہ تر سپلائی چین آف لائن رہتی ہیں۔ ان کی ڈیجیٹلائزیشن ان کو زیادہ موثر بنائے گی اور انحطاطی ہوگی، جو بدلے میں شمولیتی ہوگی۔

ایف جے لیبز میں، ہم 21 ویں صدی کے مسائل، موسمیاتی تبدیلی، مواقع کی عدم مساوات، اور جسمانی اور ذہنی تندرستی کے بحران سے نمٹنے کے لیے بہت سے غیر معمولی بانیوں سے مل رہے ہیں، کہ ہم پر امید ہیں کہ انسانیت ہمارے چیلنجوں کا مقابلہ کرے گی۔ وقت

میکرو چائے کی پتیوں کو صحیح طریقے سے پڑھنے اور 2021 میں اپنی لیٹ اسٹیج اور کریپٹو پوزیشنز کو بیچنے کے بعد، ہم اپنے فنڈ کے صرف 25% کے ساتھ اپنے آپ کو نقد سے بھرپور پوزیشن میں پاتے ہیں۔ متضاد ہونے کے ناطے، اب ہم اثاثہ روشنی کے کاروبار میں انتہائی جارحانہ انداز میں سرمایہ کاری کر رہے ہیں اور ہمیں کل کی ایک بہتر دنیا، مواقع کی مساوات کی دنیا اور سماجی طور پر باشعور اور ماحولیاتی طور پر پائیدار بنانے میں مدد کرنے کی پوزیشن میں ہونے کا اعزاز حاصل ہے۔

اگلے چند سال مشکل ہونے والے ہیں، لیکن اب تعمیر کا بہترین وقت ہے، اور ہم اس سے پہلے سے زیادہ مضبوط اور بہتر نکلیں گے۔