我最近一直在宏觀考慮。 在某些時期,宏觀勝過微觀。 在那些時刻,所有資產類別都與繁榮時刻上漲的 1 相關。 盡職調查被排除在外,市場無法將出色的公司與舊公司區分開來。 同樣,在經濟蕭條時期,所有資產類別都與下跌的 1 相關。 市場把嬰兒和洗澡水一起扔掉。

在過去的18個月里,我們一直生活在這樣的時代。 2021年2月,我在 《歡迎來到一切泡沫 》一文中指出,負實際利率和激進的擴張性財政政策正在助長所有資產類別的泡沫,現在是積極拋售高估資產的時候了。 今年3月,我在 《巨大的未知》一書中指出,人們嚴重低估了全球經濟面臨的風險。 自那以後,這些風險只增不減。

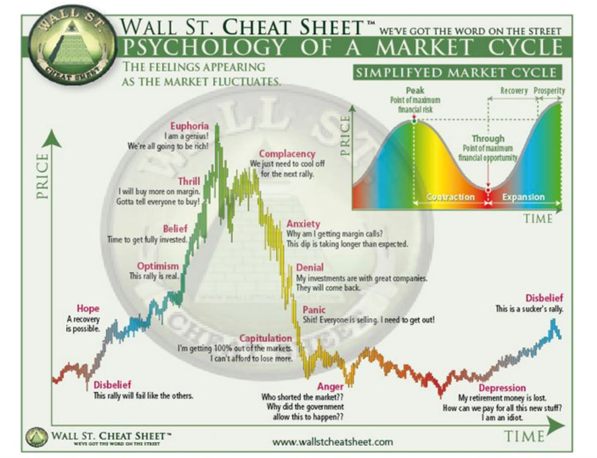

看跌全球經濟是目前的共識。 像往常一樣,我是逆勢的,但在這種情況下,我的逆向觀點是共識還不夠看跌。 大多數人都在為2023年的某種形式的軟著陸或溫和衰退做準備。 我們遠未陷入絕望的山谷,所有希望都已喪失。 任何不如預期糟糕的消息都會讓市場撕裂。 這發生在上周,當時CPI數據為7.7%,而不是7.9%,或者當人們興高采烈地迎接加息速度可能放緩的消息時。 請注意,通貨膨脹率仍然居高不下,即使增長率可能下降,利率仍在上升(例如,二階導數為負數,但一階導數仍為正數)。

有九個因素推動了我的看跌情緒。

1. 利率可能比人們預期的要高,持續時間可能比人們預期的要長

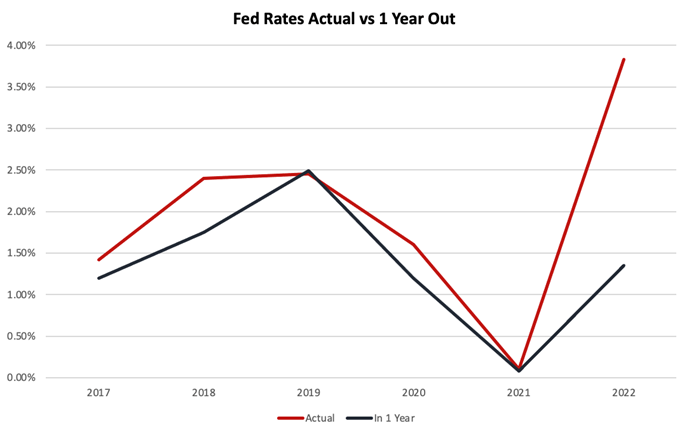

在 9 月 20 日至 21 日的 FOMC 會議之前,人們一直在承銷美國聯邦基金利率將達到 3.5% 的峰值。 目前為 3.75% 至 4%,預計 2023 年將達到 4.6% 的峰值,然後再次下降。

今年早些時候,我擔心沒有人考慮利率高於5%的後果,因為他們沒有考慮在可能性範圍內。 這是過去一年中共識一再錯誤的一個領域。

由於通脹仍然居高不下,並且隨著工人開始要求根據預期的通脹上升要求加薪,通脹率可能不得不在比人們預期的更長的時間內大幅提高。 如果利率最終達到 5.5% 或更高,並在 2024 年或更長時間內保持高位,我不會感到驚訝。

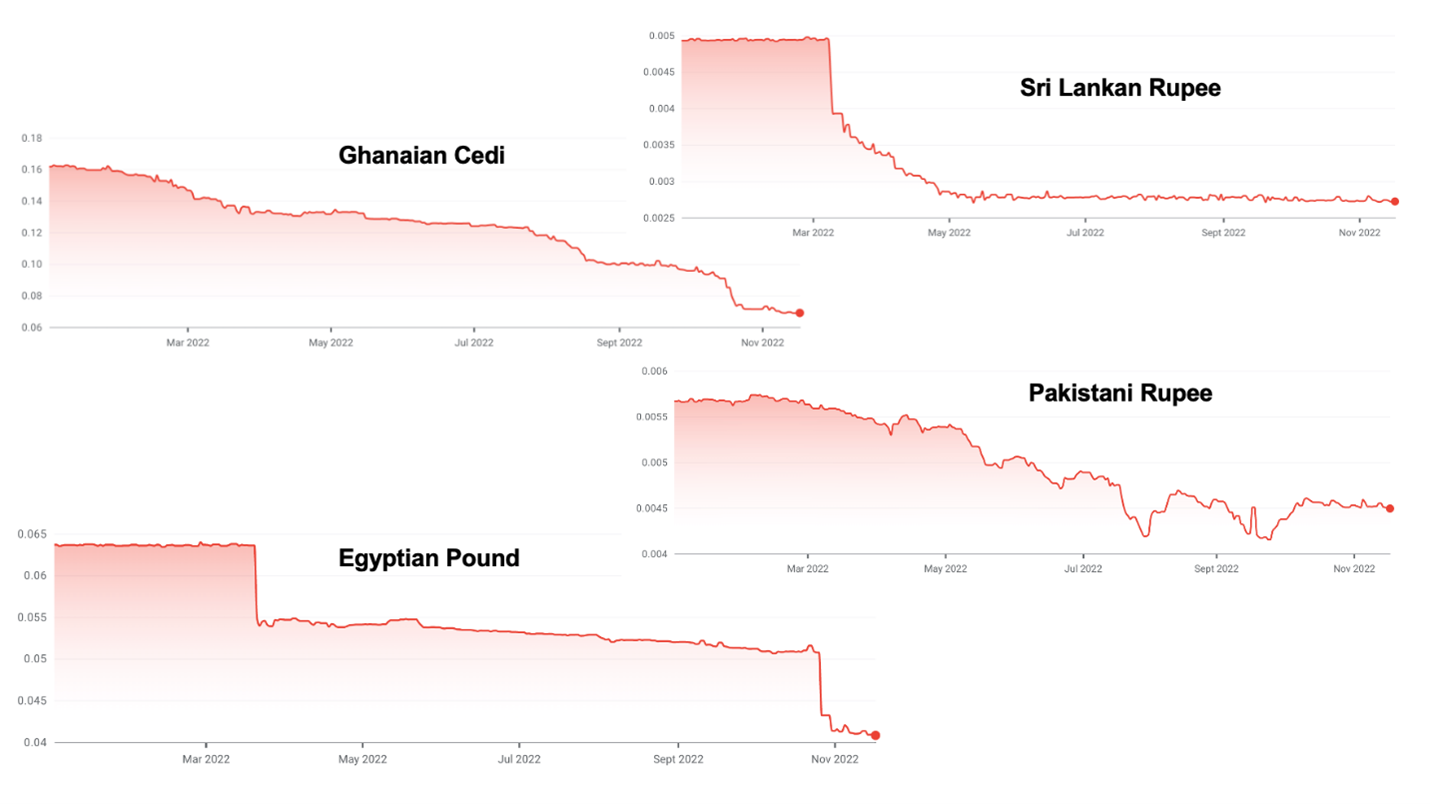

2. 強勢美元正在新興市場製造主權債務危機

大多數新興市場的債務以美元計價,但稅收以當地貨幣計價。 美國利率上升,加上非常高的通貨膨脹率,以及經常自我造成的經濟錯誤,正在使美元大幅走強。

這一增長使許多新興市場處於岌岌可危的境地。 斯里蘭卡已經違約。 迦納和巴基斯坦看起來是下一個,還有許多其他國家面臨壓力。

3. 高油價將導致德國經濟衰退

過去幾十年來,德國的商業模式一直是用廉價的俄羅斯天然氣製造東西,然後出口到中國。 這種商業模式正面臨雙方的壓力。 俄羅斯關閉北溪可能會使德國沒有足夠的天然氣來供暖其人口併為其依賴天然氣的重工業提供燃料。 配給和物價上漲將導致德國在2023年陷入衰退,根據冬季的持續時間和嚴重程度,估計GDP將收縮0.4%至7.9%。

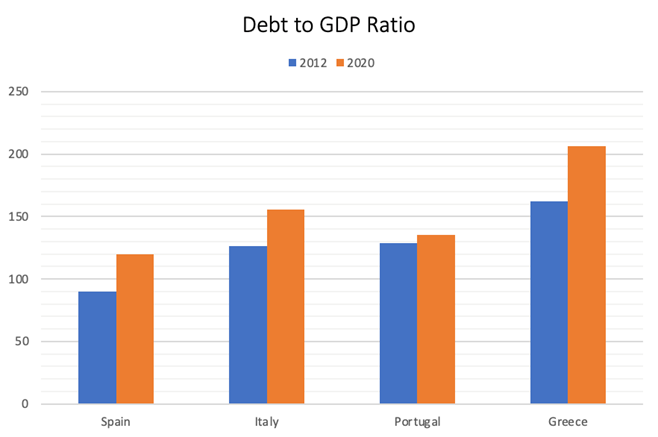

4. 新的歐元危機迫在眉睫

希臘在2007-2008年金融危機之後幾乎打壓了歐元。 許多歐洲國家的財政狀況,尤其是PIGS(葡萄牙、義大利、希臘、西班牙)的財政狀況現在比當時要差得多。

債務水準如此之高,以至於這些國家的借貸成本不會大幅增加,就會破產。 最大的風險可能來自義大利,其債務與GDP的比率目前超過150%,其經濟規模是希臘的十倍。 更糟糕的是,該國選出了一個極右翼的民族主義政府,在歐洲可能找不到很多友好的面孔,尤其是在德國正處於能源危機之中的情況下。

我懷疑,當危機發生時,歐洲將不惜一切代價保護歐元,但這個過程將是極其痛苦的。

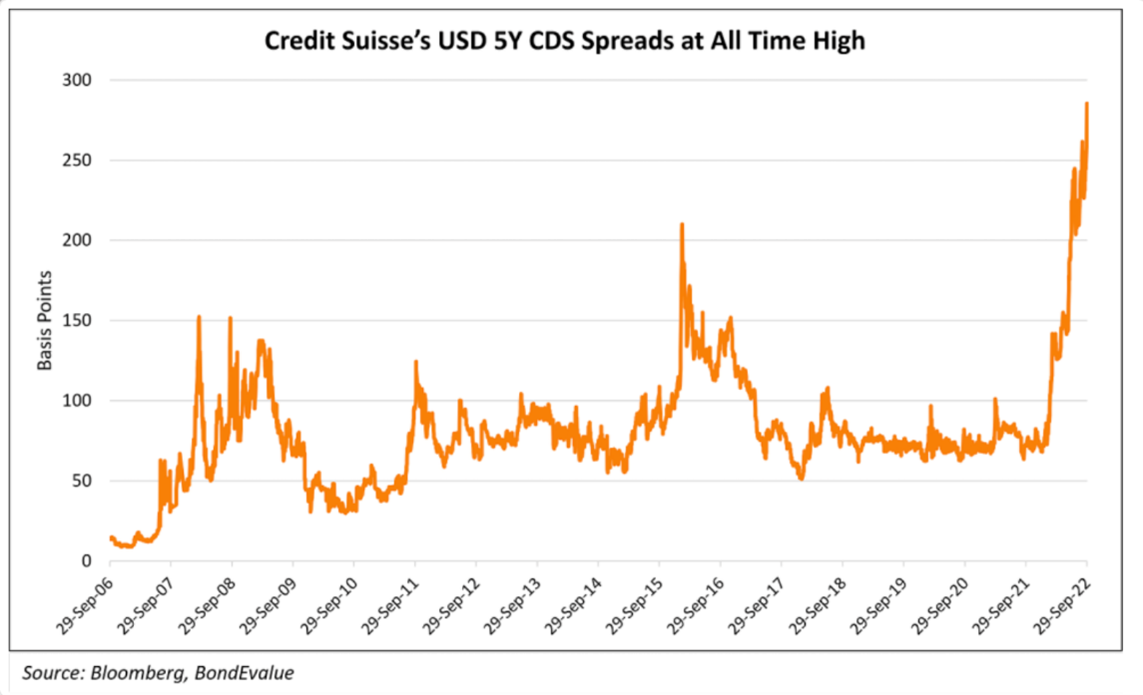

5. 銀行業危機即將來臨

今年早些時候,我預測瑞士信貸(Credit Suisse)和瑞銀(UBS)可能會違約,從而拖垮瑞士。 這些銀行發現自己處於最近每一次涉及不良貸款的國際崩潰的中心,例如Archegos、Greensil、Luckin Coffee等。 以外幣計價的貸款本身就相當於瑞士GDP的~400%。 據官方統計,瑞士銀行系統資產是 ~ 4.7 倍 GDP,但這不包括資產負債表外資產。 包括這些表明 ~9.5x 10x 的比率更準確。

從那時起,市場開始意識到瑞士信貸的疲軟。

歐洲銀行普遍處於弱勢地位。 他們擁有大量政府債務,這將使他們面臨 PIGS 可能的債務重組。 他們以極低的利率發放了抵押品很少的抵押貸款,並將遭受利率上升和房地產價格下跌的影響。

此外,他們沒有像美國同行那樣建立大量儲備。 如果出現全面的信任危機,不難想像,當銀行試圖避免交易對手風險時,整個銀行體系都會陷入困境,從而導致大規模金融危機。

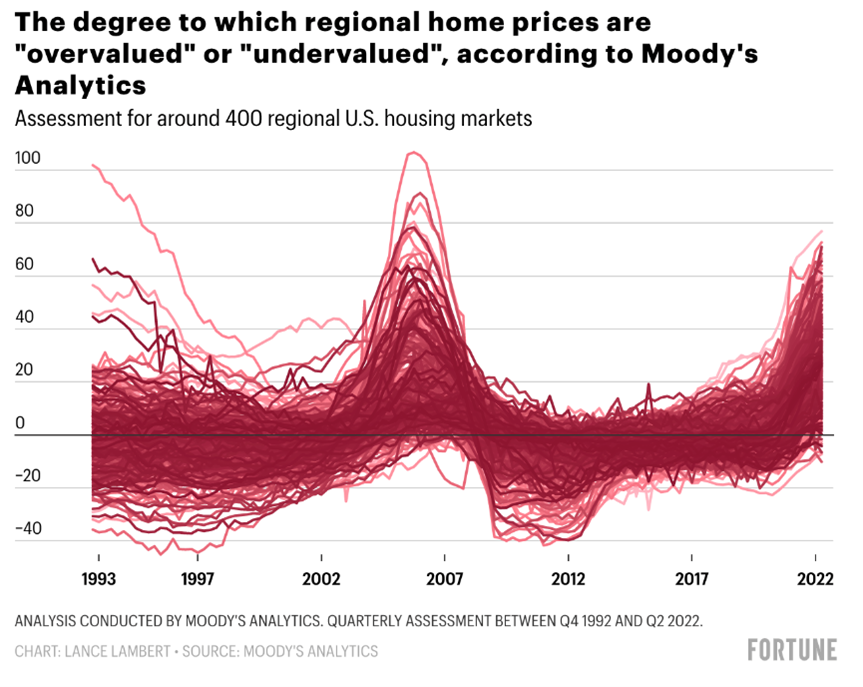

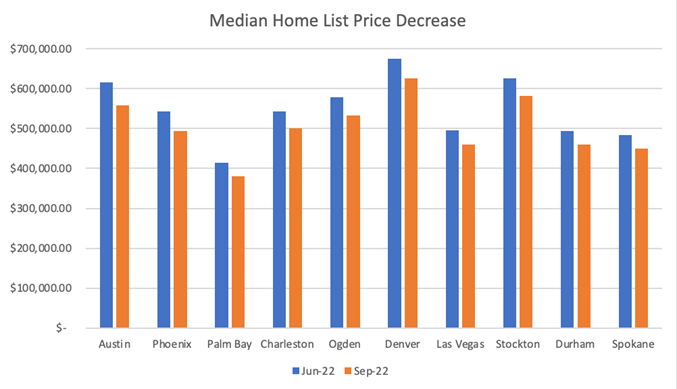

6、 房地產價格即將下跌

與所有其他資產類別一樣,房地產價格在過去十年中大幅上漲。 現在,在美國和全球大多數地方,房地產都被高估了。

與其他資產類別相反,儘管抵押貸款利率在過去18個月中從2.5%上升到7%,但房地產價格尚未調整。 賣家需要一段時間來調整他們的價格預期,因此流動性首先枯竭,然後價格下跌。

在過去7個月中,德克薩斯州奧斯丁等城市的價格已經下跌了3%以上。 如果我們在未來24個月內看到全國下降15%以上,我不會感到驚訝。

這種情況正在全球發生。 紐西蘭房價在過去11個月中下跌了10.9%。 預計瑞典的房價將從峰值下跌20%。 加拿大和英國似乎特別脆弱,因為大多數消費者擁有浮動利率抵押貸款,面臨利率大幅上升的風險。

7. 烏克蘭和俄羅斯的持續衝突將使糧食、天然氣和石油價格居高不下

衝突看不到盡頭。 在繼續的同時,鑒於價格是由供應限制而不是高需求驅動的,無論利率水準如何,糧食、天然氣和石油價格都將保持高位,保持高通脹。

這甚至沒有考慮到如果在衝突期間使用戰術核武器會發生什麼,其後果將是難以想像的。

8. 中國不再是經濟增長和通貨緊縮的力量

幾十年來,中國一直是全球經濟增長和通貨緊縮的推動力之一。 中國以低成本和大規模製造的能力説明控制了通貨膨脹,使世界受益匪淺。

這不再是真的。 習近平對中國經濟的無能管理,包括清零政策、反技術監管和普遍的反資本主義政策,已經壓垮了該國的經濟增長。

此外,他的沙文主義政策正在導致中國與西方的脫鉤和供應鏈的解體。 將這些供應鏈轉移到印度、印尼、墨西哥或返回在岸的過程是通貨膨脹的,因為世界失去了過去 30 年所受益於的專業化和規模經濟。

從好的方面來看,大多數軍事專家認為,中國在未來五年內將不具備入侵臺灣的兩棲能力。 雖然這把地緣政治達摩克利斯之劍仍然懸在全球經濟上空,但感覺清算的日子還沒有到來。

9. 結構性地緣政治風險較高

冷戰後的協約正在瓦解。 我們正在進入一場新的冷戰,在這場冷戰中,西方與中國、俄羅斯、伊朗和朝鮮對峙。 烏克蘭衝突使這一動態變得清晰可見。 俄羅斯正在與伊朗製造的無人機,朝鮮製造的火炮作戰,而中國的習在聯合國和世界舞臺上都有普京的支援。

這場新的冷戰可能以多種方式導致可怕的結果:

- 烏克蘭核電站發生核衝突或髒彈或事故。

- 台灣戰爭。

- 西方對基礎設施的網路攻擊不斷升級。

- 利用技術破壞西方民主國家的穩定,例如,俄羅斯和中國在美國的選舉拖釣。

所有這些都使世界變得不那麼穩定,侵蝕了法治,並增加了災難性左尾後果的風險。

結論

這九個因素中的任何一個都足以造成全球經濟衰退。 令我擔心的是,它們都在同時發生和上演,這表明2007-2008年大蕭條的重演可能即將到來。

我通常是房間里最樂觀的人,自2006年以來,我從未如此悲觀。 我仍然從概率的角度思考,但現在我認為嚴重衰退的可能性勝過溫和衰退的可能性,而溫和衰退又勝過任何樂觀的結果。

為了完成,值得一提的是,這些事情會讓我重新評估我的概率,權衡更樂觀的結果。 如果烏克蘭/俄羅斯衝突得到明確結束,通貨膨脹得到控制,我會變得更加樂觀。 同樣,中國也有可能在2023年通過調整新冠疫情規則和解決房地產崩盤問題來帶來驚喜。

怎麼辦

儘管通脹率居高不下,但我會出售價格仍然合理的資產,或者在熊市反彈時出售,以建立美元現金儲備,以便在即將到來的危機中以低價進行投資。 如果我的閱讀是錯誤的,我懷疑資產價格不會恢復,你總是可以以與退出時相似的價格重新進入。 我重新進入市場的那一刻,尤其是風險資產,是利率再次開始下降的時候。

然而,如果我是對的,大多數資產類別將變得非常有趣,不良資產將變得特別引人注目。 這將是自2008-2009年以來的第一個真正的困境週期。 我預計不良債券、房地產甚至加密貨幣都會有很多機會。

此規則的例外情況是,如果您的房地產利率非常低,則有 30 年期固定抵押貸款。 在這種情況下,即使價格下跌 15-20%,您最好保留您的房地產,因為按照目前 7% 的抵押貸款利率,您購買房地產的能力將受到高達 50% 的損害,具體取決於您支付的利率有多低。 此外,通貨膨脹目前高於您支付的利率,從而減少了您的實際債務負擔。

我還會減少你的年度支出,以建立現金儲備,以防經濟衰退導致你失業。 償還所有可變高息貸款,例如信用卡債務,但保留低息債務。

歷史勝過宏觀

與此同時,目前唯一可以投資的地方是處於早期階段的私營科技初創公司。 早期估值是合理的。 創始人專注於他們的單位經濟效益。 他們正在限制現金消耗,至少在兩年內不必進入市場。 初創公司面臨著更低的客戶獲取成本和更少的競爭。 雖然退出時間將推遲,退出倍數將低於過去幾年,但這應該通過較低的入場價格以及獲勝者將贏得整個類別的事實來彌補。

對於這些初創公司來說,重要的宏觀是6-8年後他們尋求退出的宏觀環境,而不是當前的環境。 就目前而言,重要的是他們籌集到足夠的現金並增長到足以進行下一次融資,因此暫時避免資本密集型行業。

過去十年中最好的創業投資是在2008年至2011年之間進行的(Uber,Airbnb,Whatsapp,Instagram),我懷疑2020年代最有趣的投資將在2022年至2024年之間進行。

從長遠來看,歷史勝過宏觀。 我對世界和經濟的未來仍然非常樂觀。 自1950年以來,這11次經濟衰退持續了2至18個月,平均持續時間為10個月。 我們將從中走出來。 此外,如果你退後一步,過去 200 年是技術進步和創新的歷史,儘管經歷了無數次戰爭和經濟衰退,但人類狀況得到了改善。

由於技術的發展,西方普通家庭的生活品質是昔日國王無法想像的。 由於規模經濟、網路效應、知識和製造中的正反饋迴圈(也稱為學習曲線)以及企業家希望開拓盡可能大的市場並盡可能大規模地影響世界,新技術迅速民主化。

這導致了結果平等的大幅增加。 100年前,只有富人去度假,有交通工具,室內管道或電力。 今天在西方,幾乎每個人都有電、汽車、電腦和智能手機。 幾乎每個人都去度假,買得起飛機。 我們理所當然地認為,我們可以在幾個小時內前往世界的另一端,除了擁有免費的全球視頻通信外,我們還可以獲得人類知識的總和。 在印度,一個擁有智慧手機的窮鄉僻壤,比30年前的美國總統更容易獲得資訊和通信。 這些都是了不起的壯舉。

儘管取得了所有這些進展,但我們仍處於技術革命的起步階段。 最大的經濟部門尚未實現數位化:公共服務、醫療保健或教育。 大多數供應鏈仍處於離線狀態。 他們的數位化將使它們更有效率,並實現通貨緊縮,這反過來又將是包容性的。

在FJ Labs,我們遇到了許多非凡的創始人,他們正在解決21世紀的問題 ,氣候變化,機會不平等以及身心健康危機,我們樂觀地認為人類將迎接我們時代的挑戰。

在正確閱讀宏觀茶葉並在 2021 年盡可能多地出售我們的後期和加密貨幣頭寸后,我們發現自己處於現金充裕的位置,只部署了 25% 的資金。 作為逆向投資者,我們現在正在非常積極地投資於輕資產企業,並且非常榮幸能夠幫助建設一個更美好的明天世界,一個機會均等、富足、具有社會意識和環境可持續性的世界。

接下來的幾年將是艱難的,但現在是建設的最佳時機,我們將比以往任何時候都更強大、更好。